高校预决算衔接问题及优化策略探讨――以陕西省为例

2022-06-30 06:38:54郭欣

行政事业资产与财务 2022年6期

郭 欣

陕西中医药大学 陕西 咸阳

一、引言

1994年,我国制定并实施了《中华人民共和国预算法》,为我国的预算管理奠定了制度基础,规范的预算制度也为预算执行与预算编制的一致性提供了重要保障。

但是,预决算之间存在一定差异。政府预算收支与决算收支的差异,削弱了政府监督职能。决算编审不严谨,预算编制和预决算的口径不一致,是预决算衔接问题出现的主要原因。年底突击花钱和预算执行不规范,影响了预算的约束作用。

下面以陕西省两所“双一流”高校公开的预决算数据为例,分析陕西高校的预决算偏离情况,详情见表1和表2。

表1 西安交通大学预决算偏离度表 单位:万元

表2 西北农林科技大学预决算偏离度表 单位:万元

二、陕西省高校预决算衔接存在问题

1.收入分项偏离度较高

根据收入项目明细可知:总收入=一般公共预算财政拨款收入+事业收入(包含高校学费收入)+其他收入+上年结转及结余。根据两所高校公开数据,图1和图2为2017—2019年收入分项偏离度图。

图1 西安交通大学分项收入偏离度图

图2 西北农林科技大学分项收入偏离度图

从陕西省两所高校近三年的决算数据来看,首先,一般公共财政拨款预算与决算较接近,而且均属于超收规模。其次,其他收入分项偏离度较高。其他收入是指一般公共预算拨款收入,以及事业收入以外的各项收入,主要包括投资收益、银行存款利息收入、租金收入、捐赠收入等。

其他收入项偏离度高,首先是因为其他收入所包含的项目较多,在预算中无法准确量化。其次,其他收入项下的所有明细项目,都没有纳入非税收入管理范畴。关于投资资金、租金收入等项目收入,财政部门未明确该类收入是否应纳入非税收入管理。由于捐赠资金、投资收益等项目,学校一般自主决策,所以年末决算数据偏离度较大。

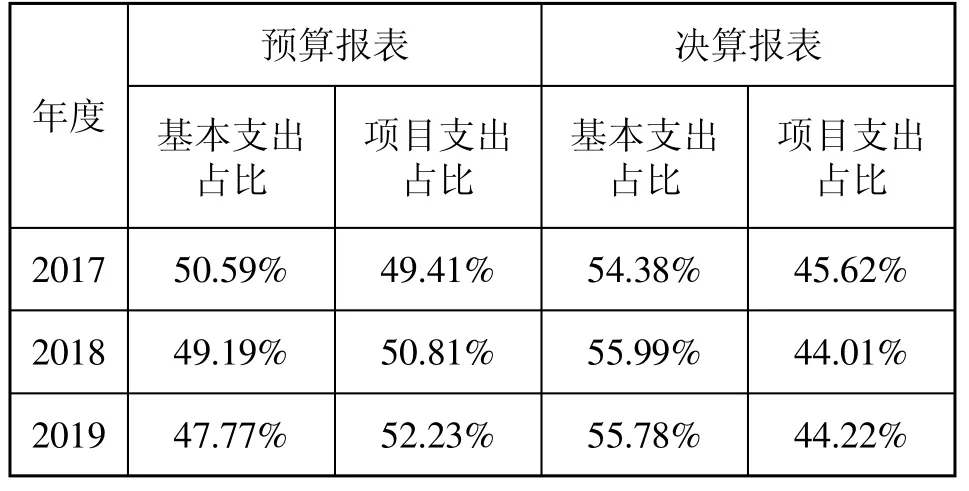

2.项目支出比例差异度较大

经过统计,西安交通大学2017―2019年预决算报表中,决算支出比例差异度较大,而且均为决算比例低于预算比例(见表3)。

表3 2017―2019年预决算支出比例表

基本支出包含人员经费与公用经费,该类支出可根据定额标准及人员情况进行填报。项目支出一般是具有特定用途的资金,这类项目具有时间周期长、金额大等特点,而且高校项目的种类繁多、差异性较大,对高校项目支出管理提出了较高要求。在预算编报时,财务人员一般难以明确所有项目的执行进度情况。如果不建立项目的全过程监督管理流程,将对预算管理带来较大的不确定性。从西安交通大学的预决算数据可以看出,项目执行进度比预算进度缓慢。

很多高校未建立跨年度项目决算报表。在现阶段的决算报表中,没有单独的表格反映跨年度项目的支出明细表和结转结余情况,使得高校对跨年度项目的资金配置情况缺乏整体考虑,导致项目支出与预算编制存在较大差异。

3.会计核算不规范

在政府会计制度下,预算与决算均按照收付实现制原则编制。在双核算体系下,对财务人员及财务软件都提出了更高的要求。作为预算、核算、决算这一闭环系统,如果要求预决算准确,最重要的一环就是保证日常核算体系准确、严谨。在财务软件的辅助下,会计核算基本实现了科目核算控制,虽然能够减少人工操作的失误,但是会计核算的准确性仍然有待提升。

在省属高校的财务软件中,支出按照多维度进行核算,其中有经济分类核算、功能分类核算。前者是解释“钱怎么花”的问题,后者是解释“钱花在哪里”的问题。在部门决算报表的编制过程中,对一般公共预算支出的经济分类及功能分类进行双维度核算,同时监督资金流向和使用情况。在日常核算中功能分类维度缺失,为财务人员填列决算报表带来了较大工作量。

三、相关建议

我国财政体系提出预算刚性约束已经有很多年,但是,从预决算偏离度情况来看,离预算工作目标仍然有较大差距。高校需要将预决算差异控制在一定范围内,不断规范预算管理。

1.加强高校收入规范化管理

高校收入管理要实现对其他收入项目的严格管理。目前,高校除一般公共财政拨款之外的收入管理,没有实现全面电子化。这在一定程度上造成高校非税收入管理混乱,工作过程中随意性较大。

高校要想加强预算刚性约束,首先需要完善高校的非税收入管理制度,明确应纳入非税收入管理的收费项目,严格实行“收支两条线”管理,所有非税收入必须足额、按时缴纳入库。对于未纳入非税收入管理范围的收费项目,也应严格执行财政综合预算与财政专户综合预算的相关要求。高校加强内部收费管理,对所有校内项目实施收费备案核准制,对于未经过财务部门审批而实施的项目,进行严厉处罚。建立完善的收费项目备案核准制,对于收入预算编制工作具有重要意义,可以有效实现其他收入预算的“定额定标”。

2.建立全过程跟踪管理机制

项目全过程跟踪管理机制是包括项目管理、绩效管理及预算管理的闭环管理体系。将绩效管理评价结果,作为预算管理的重要依据,全面加强项目管理。高校需要建立项目全过程管理机制,完善立项论证、预算编制、预算执行跟踪、预算绩效评价等流程,对项目执行进度、目标完成情况、资金使用情况等进行跟踪管理,对项目进行定期考核,避免偏离预算目标。

陕西省属高校的决算报表,包含有三类内容:收入支出情况总额与明细、资产负债情况、机构运行情况。虽然从决算报表的涵盖范围及内容来看,部门决算报表系统已经形成,并且建立了核算汇总和量化评价于一体的综合报表体系。但是,为了更好地实现项目管理目标,高校需要不断完善决算报表结构,建议添加财政专项资金项目的决算报表,对超过1年的财政资金支持项目,需要填列支出情况,真实地反映项目执行情况,规范资金使用流程,有效提升资金使用效益及预算执行效率。

3.提高会计核算规范性

会计核算作为连接预算和决算的纽带,只有不断提升会计核算的规范性,才能保证决算数据的真实性。高校已经建立了基本核算体系,如果在项目中嵌入按人员、公用、特定用途等核算设置,就可以自动生成相应的支出数据。

高校在会计核算软件中,支出核算需要设置功能分类。要想进行功能核算,也可通过项目设置的方式实现。在项目建立之初,编入功能类款项,在年末的决算编制工作时,通过汇总所有项目的支出明细,就可以得到总支出的功能分类表。

四、结语

高等教育作为一种典型的公共产品,受到一般公共预算的财政拨款与转移支付的支持。高校应该严格按照相关法律法规,进行预算编制、预算执行和决算工作。预算执行效率是高校资源配置的重要参考因素,高校财务决算在财政资金分配过程中的作用越来越重要。

在新修订的《中华人民共和国预算法》中,也更加强调预算约束,加强预算管理和监督。决算作为本年度预算的评价与总结,决算结果及相关分析为下一年度的预算编制工作,提供了有效的数据支撑。所以,本文针对高校预决算偏离度进行了深入分析,从而不断完善预算、核算、决算的闭环式管理,建立规范合理、公开透明的预算管理机制。

猜你喜欢

中国商界(2023年5期)2023-05-23 05:43:06

测控技术(2018年8期)2018-11-25 07:42:28

消费导刊(2018年8期)2018-05-25 13:20:27

消费导刊(2017年24期)2018-01-31 01:29:29

河南畜牧兽医(2017年12期)2017-11-13 04:05:10

中国商论(2016年34期)2017-01-15 14:24:13

中国财政年鉴(2016年0期)2016-06-05 15:23:31

地方财政研究(2015年10期)2016-01-19 09:11:28

行政事业资产与财务(2015年23期)2015-10-26 03:12:40

城市地理(2014年18期)2014-08-15 00:52:57