2022智能门锁新房市场近千万套需求引爆行业

2022-06-30 03:03奥维云网

五金科技 2022年3期

文/奥维云网

随着国民经济的快速增长,居民的可支配收入不断提升,与之前的消费结构相比,我国城乡居民的消费结构正由物质型消费向服务型消费升级、由传统消费向新型消费升级,由生活型消费向享受型消费升级,并且这一升级的趋势越来越明显,速度越来越快。

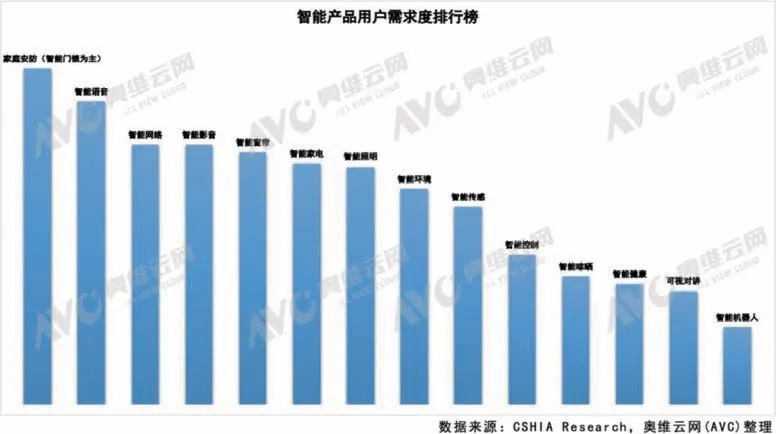

智能家居市场稳定增长大势下,家庭安防成智能产品需求榜首

根据中国智能家居行业研究报告统计,2020年国民对智能产品的需求平均提高了50%,随着生活水平和科技的提高,国民对智能产品的依赖感越来越强烈。其中智能家庭安防需求量增长超过90%,智能门锁逐渐成为生活刚需品。

同时,对比各智能家居产品的客户使用频率来看,智能锁的使用频率为18%,在各智能产品中位居第二,智能锁是智能家居单品中实用程度较好、用户偏好较高的爆款产品,整体来看智能门锁是客户购买以后对生活影响相对明显智能单品,全面的革新了用户对于门锁的使用习惯。

需求催生行业快速提升,智能门锁销售规模一路上行

相较于日韩的智能锁高达80%、60%的渗透率,中国的智能锁渗透率一直相对较低,近几年伴随随着智能家居行业大势在中国的发展,智能安防尤其是智能门锁在国内的增量快速提升,智能门锁行业处于快速发展期。

据行业统计数据显示,自2020年开始,中国已经成为全球最大的智能锁生产和销售大国,当前约有超过1600+智能锁企业,约有3500+终端品牌进入市场,行业竞争激烈。

2021年根据奥维云网线上数据监测,中国智能门锁线上市场销量为458万套,同比增长31.4%;销额为71亿元,同比增长35.5%。按照线上渠道销售比例25%占比递推,2021年智能门锁总销售规模约为1900万套左右。预计2022年中国智能门锁全渠道销售规模将创新高,总量超过2200万套以上(本年度受疫情拖累增速整体放缓)。

智能门锁B端市场快速增量,新房市场需求持续旺盛

智能锁销售主要集中在房地产工程、线下零售、线上三大渠道。其中地产工程作为企业主要关注的核心渠道之一,年度的销售规模占到40%以上。

住宅精装修市场作为地产工程中主要组成部分之一,智能锁配置率2021年高达74.1%,总规模超过201.06万套。根据奥维云网数据显示,精装修市场智能门锁近三年的配置率持续递增,平均年度增幅达到14%。按照奥维云网(AVC)既有模型估算,2022年智能门锁配置率预计进一步提升至85%左右,总配套量约为268万套。

分城市来看,新一线城市智能门锁的需求最高,2021年总规模达到76.1万套,市场份额也达到了35.9%;但从在增速上看,下沉市场尤其是五线以下城市,当前配套率虽然较低,但增速却是最快,也侧面说明下沉市场对于智能门锁的需求度和关注度也在上升。

基于历史数据监测,预估精装修市场智能门锁配套量TOP20城市为:广州、北京、深圳、上海、南京、杭州、成都、武汉、苏州、长沙、沈阳、昆明、郑州、西安、重庆、宁波、天津、佛山、无锡、珠海。

住宅毛坯市场作为智能门锁潜在的市场,将有规模量级需求后续在2年左右的周期内通过家装、零售等渠道陆续释放。根据奥维数据模型预估,2022年毛坯房的数量约在500万套左右。根据奥维全国超过350城市调研跟踪,大约有20%左右的项目开发商将智能门锁作为基础配备作为项目的赠送(规模约为100万套),叠加后续新房装修智能门锁配置综合估算,2022年住宅毛坯市场智能门锁潜在总需求量在265万套。

预估住宅毛坯市场智能门锁配套量TOP20城市为:

重庆、成都、武汉、长沙、郑州、青岛、南宁、宁波、天津、惠州、苏州、长春、南通、合肥、福州、昆明、嘉兴、无锡、温州、贵阳。

总体盘点2022年商品住宅新房市场智能门锁总的规模需求在533万套,后续2023-2025年随着地产市场周期性的恢复和持续发展,智能门锁在新房市场的需求将呈现持续性快速增量的过程。

保障性租赁住房2022爆发式增长,成为智能门锁增量新板块

根据“十四五”相关规划,2021-2025期间,全国将新建或筹集保障性租赁住房900万套,其中2022年全国建设筹集保障性租赁住房240万套。相较于2021年的94.2万套,2022年保障性租赁住房呈现爆发式增长。保障性租赁住房“拎包入住”的装修标准要求下,智能门锁在保障性租赁住房的市场机会不容忽视,预计本年度需求规模将超200万套。

长租公寓市场持续增量,年度新增智能门锁需求40-50万套

随着本年度中央和地方政府不断加大租赁住房的保障支持力度,从政策支持、金融支持、财政支持等方面培育市场发展,尤其是大力发展保障性租赁住房政策的全面执行,长租公寓市场迎来更加广阔的发展空间。

2022年一季度,受到多点散发的疫情的影响,长租公寓开业规模增速下降,TOP30集中式长租公寓累计开业规模85.89万间,同比增长28.65%,环比增长7.86%。进入第二季度以后,预计随着疫情的趋向平稳及各项政策的落地实施,长租公寓恢复快速增长态势。预计到2022年年底,长租公寓全年新增开业规模40-50万套左右。按照长租公寓高品质需求下的全精装配置,智能门锁的需求匹配也将达到40-50万套左右。

综上所述,智能门锁2022年在新房市场的需求总量整体预计可达到780万套。当此时机下,各智能门锁企业应当积极提前进行渠道布局,抢占市场先机。

猜你喜欢

房地产导刊(2022年4期)2022-04-19

大众投资指南(2021年23期)2021-12-06

汽车维护与修理(2021年22期)2021-12-01

建材发展导向(2021年15期)2021-11-05

少儿画王(3-6岁)(2021年6期)2021-01-13

家庭影院技术(2019年8期)2019-08-27

工业设计(2019年1期)2019-06-11

中国房地产·市场版(2018年1期)2018-03-07

华人时刊(2017年21期)2018-01-31

中国房地产·市场版(2017年10期)2018-01-15