通胀压力下的欧央行货币政策调整及影响

2022-06-29 08:40熊启跃编辑孙艳芳

中国外汇 2022年5期

文/熊启跃 编辑/孙艳芳

欧元区与美国在通货膨胀的成因、强度、预期及所处阶段均存在明显差别,这决定了欧元区货币政策调整将更为平和,启动加息的可能性不高。

2021年7月,欧洲央行调整了货币政策调控策略,货币政策目标由原来的“低于但接近2%”变为2%。2021年以来,在基数效应、能源价格快速攀升、供给和需求失衡等多方面因素的共同影响下,欧元区通货膨胀率持续攀升。2022年1月,欧元区调和消费者价格指数(HICP)同比增速为5.1%。2022年,美联储将大概率年内多次加息,停止资产净购买并启动缩表。相比之下,欧洲央行货币政策调整更趋温和,在将疫情紧急购买计划(PEPP)的净购买规模降至零、逐步降低资产购买计划(APP)每月净购买规模的基础上,年内加息概率目前依然较低。在本轮货币政策紧缩周期中,全球通货膨胀压力更大,股市估值与债务负担更高,政策收紧节奏更快。欧美货币政策走势分化将进一步加剧金融市场动荡和经济的不确定性,相关风险值得高度关注。

欧央行货币调控策略的主要变化

1998年以来,欧央行货币政策操作的核心目标是维持物价稳定。围绕该目标,欧洲央行设置了“通货膨胀率低于但接近2%”的整体调控基调,并把HICP作为通货膨胀的主要监测指标。同时,欧洲央行强调货币政策中期调控机制,允许短期内通货膨胀率偏离调控目标。该机制考虑了政策传导存在的时滞,为货币调控提供了灵活性。

近年来,欧元区经济金融环境发生了深刻变化,其中既有经济增速下滑、实际利率持续走低等周期性因素,也有劳动生产率下降、人口老龄化和数字化转型加快等结构性调整,原有的货币调控策略已不能适应新形势的需要。2021年7月,欧洲央行对货币政策调控策略进行了调整,主要变化包括以下方面。

第一,将非对称目标调整为对称目标。欧洲央行将货币政策调控目标由“通货膨胀率低于但接近2%”调整为2%。调整后,目标更加清晰,有利于引导市场预期。同时,正向或负向偏离2%通货膨胀率目标都将成为欧洲央行进行货币政策调整的依据,2%不再只是通货膨胀率的上限约束。欧洲央行依然将利率政策作为最主要的调控工具,但考虑到利率低位时,政策效果具有“下限”约束,当实体经济持续面临通缩压力时,欧洲央行还将综合使用前瞻性指引、长期再融资操作和资产购买等工具。

第二,继续实施中期调控。考虑到不同外部冲击会使通货膨胀率和实体经济活动产生截然不同的共振效果,欧洲央行依然强调中期调控方式,允许短期通货膨胀率偏离调控目标,从而平滑各成员国的经济失衡,缓解名义工资刚性环境下,失业率过快增长以及HICP指标可能存在的统计偏差。

第三,强调货币和财政政策的合力效果。欧洲央行认为,2008—2009年次贷危机、2011—2012年欧债危机和2020—2021年新冠肺炎疫情冲击都表明,危机期间宏观经济的稳定需要货币和财政政策共同发力,特别是当利率政策处于“下限”时,财政扩张往往能够产生更有效的刺激效果。此外,部分财政政策和结构性政策有利于提高劳动生产率、增加劳动供给,有利于扭转实际利率长期处于低位的趋势,为利率调控提供空间。

第四,权衡稳定物价外的其他目标。欧洲央行强调,在保证物价稳定的基础上,还要平衡经济增长,构建具有较强竞争效率的市场经济以实现充分就业和社会进步,保护和改善环境质量,做好与审慎监管政策协调,遵循市场经济原则,提高资源配置效率等目标。

通货膨胀率是影响欧央行货币政策走向的核心变量

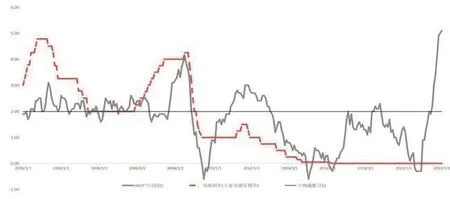

长期以来,通货膨胀率是欧央行货币政策立场调整的最主要依据。在2001—2010年的绝大多数时间,欧元区HICP同比增速处于高于2%的状态,欧洲央行也将政策利率调整至较高水平。2010—2015年,欧元区通货膨胀率持续降低,欧洲央行不断采取降息操作,并于2014年将再融资利率调至0。然而,低利率并不能扭转欧元区通货膨胀率持续下跌的局面,欧元区HICP增速一度跌至负值。为了刺激通货膨胀率,2014年以来,欧洲央行实施了APP、定向长期再融资操作(TLTRO)等政策,通货膨胀率于2019年阶段性超过2%(见附图)。

欧洲央行再融资利率和HICP同比增速(%)

2021年以来,欧元区HICP同比增速触底反弹,由2020年12月的-0.3%升至2022年1月的5.1%,创HICP单月增幅历史新高。此轮欧元区通货膨胀率大幅抬升的主要原因包括:

一是基数效应。HICP同比增速不仅取决于当期HICP,也取决于上期基数。受新冠肺炎疫情影响,2020年欧元区HICP增长乏力,仅为106.2,较2019年仅增长0.2%。此外,部分临时性政策的实施是造成低基数效应的重要原因。例如,2020年7—12月,德国联邦政府决定将普通货物增值税税率从19%降至16%,食品类税率由7%降至5%,税率下调拉低了通货膨胀率。欧洲央行测算,德国增值税政策产生的低基数效应,将使2021年下半年欧元区通胀水平提高0.2%。除德国外,爱尔兰、西班牙、法国、意大利和荷兰等也采取了阶段性减税政策。

二是能源价格快速上涨。能源价格上涨是此轮欧元区通货膨胀率上升的重要诱因。欧元区的能源结构主要包括石油、天然气、清洁能源(生物燃料)和核能。其中,90%以上的石油和天然气来自进口,受国际市场价格波动影响加大。国际原油和天然气价格的上涨,对欧元区产生了较明显的通胀输入效应。

三是供应链瓶颈。新冠肺炎疫情暴发导致部分制造业产品供给受到影响。例如汽车、二手汽车、个人交通工具配件、居家装修和家电等。供应链瓶颈也体现在运输成本的大幅攀升。2021年下半年以来,欧元区交通运输板块的HICP月度同比增速平均达到9.6%。根据欧洲央行测算,供应链中断和瓶颈将使欧元区月度通胀率提高0.5—0.6个百分点。

第四,经济重启下需求的恢复。随着经济重启及部分隔离政策的取消,欧元区前期压抑的消费需求不断释放,集中体现在衣服、鞋、娱乐、文化、酒店以及航空等领域。2021年8月以来,欧元区消费支出呈现复苏态势,对通货膨胀形成了支撑。据欧洲央行测算,经济重启下需求的恢复使通货膨胀率提高了0.7—0.8个百分点。

第五,通胀预期抬升。新冠肺炎疫情前,欧元区通货膨胀率长期处于2%的目标之下,这显著拉低了经济主体的通胀预期。近来,随着欧元区通货膨胀率的不断提升,市场主体的通胀预期也随之不断调整,通胀率与通胀预期间的正反馈机制逐步发挥效力。从中期看,随着欧元区货币政策目标由“低于但接近2%”调整至2%,经济主体也将把通胀预期由前期的低于2%向2%收敛。

当前,虽然美国和欧元区均面临通货膨胀环境,但特征存在明显差异。首先,美国通货膨胀率高于欧元区。2022年1月,美国消费者物价指数(CPI)同比增速达7.5%,欧元区的HIPC增速仅为5.1%。第二,推动因素不同。核心通胀率是推高美国CPI的主要因素。2022年1月,美国核心CPI同比增速为6.0%,而欧元区核心HICP同比增速仅为2.3%。核心通胀率一方面由于针对自有住房租金的统计口径差异,同时也反映出美国的通货膨胀主要由国内的供给和需求失衡推动,而欧元区通货膨胀则主要由国际能源价格上涨输入。第三,美国已呈现“工资—价格”螺旋迹象。2021年二季度,美国实际国内生产总值(GDP)已超过危机前水平,劳工工资指数大幅上涨,由工资上涨引发的第二轮通胀效应逐步显现。虽然欧元区劳动力市场也呈现强劲复苏态势,但工资价格指数变化整体温和,未呈现“工资—价格”螺旋效应。第四,美国通胀预期高于欧元区。欧洲央行的研究显示,欧元区和美国通货膨胀率均高于市场预期,但美国的偏离程度更大。市场主体普遍预期美国通货膨胀率高于2%的持续时间将远长于欧元区。

欧央行货币政策调整力度将更为平和

虽然欧元区和美国均面临通货膨胀率快速上升的问题,但两者通货膨胀的成因、强度、预期及所处阶段均存在明显差别,这决定了货币政策调整路径的分化。2022年,美联储将大概率年内多次加息,停止资产净购买并启动缩表。相比之下,欧元区货币政策调整将更为平和,启动加息的可能性不高。

第一,通货膨胀率中期突破2%的概率不高。2022年,尽管受地缘政治等因素影响存在不确定性,但原油和天然气价格快速上涨的趋势可能有所放缓。相比于美国,欧元区实体经济的供给和需求失衡状况并不严重,随着生产恢复,缺口将逐步缩小。另外,欧元区通胀预期整体温和,尚未呈现明显的“工资-价格”螺旋效应,2020年税收政策调整造成的低基数效应也将减弱。整体上看,欧元区不具备长期高通胀条件,其通货膨胀率大概率将呈现前高后低走势,虽然短期内会偏离2%的目标,但中期仍逐渐会向2%收敛。如果通胀按照上述走势变化,欧洲央行年内加息的概率整体不高。

第二,积极配合财政政策。欧洲央行在最新的货币政策策略中强调,当利率处于“下限”时,能够充分发挥财政扩张政策的效果。新冠肺炎疫情期间,欧元区实施了新一轮财政扩张政策,公共部门债务快速上升,部分成员国债务压力凸显。欧洲央行在实施资产购买过程中,也加大了对债务负担较重国家主权债券的购买,如意大利、西班牙,这有利于压低风险溢价,缓解偿债压力。加息会弱化资产购买和财政扩张政策效果,将成为欧洲央行加息决策中必须考量的因素。

第三,考虑其他政策工具调控效果。当前,欧洲央行已针对通货膨胀问题采取减少资产购买计划的安排。2022年3月底,欧洲央行将把PEPP的净购买规模降至零,并保持对前期PEPP购买的到期资产进行再投资,再投资计划将延续至2024年底。2022年二季度,欧洲央行将把APP每月净购买规模上调至400亿欧元,三季度降至300亿欧元。2022年10月起,净资产购买规模将降至200亿欧元。此后,将根据经济运行情况调整购买规模。从历史经验看,资产购买规模的调整对通货膨胀率具有积极调控效果。如果净购买规模减小有利于抑制通货膨胀,那么欧洲央行加息的概率也将进一步下降。

美欧货币政策分化带来的影响

美欧货币政策分化将对全球金融市场产生深远影响。2013—2018年期间,美联储开启了减少资产净购买、缩表和加息的紧缩周期,而欧元区则于2014年将再融资利率调整至0,存款借贷便利调整至负值区间,并同时开启资产购买计划,欧美货币政策立场呈明显分化态势。在这一阶段,美国10年期国债收益率由2012年底的1.78%升至2018年底的2.69%;而同期欧元区10年期公债收益率则由1.72%降至0.32%,美欧两国利差水平显著走阔。美元实际有效汇率由2013年1月末的95.73升至2018年12月末的117.03;而欧元区实际有效汇率则由95.73小幅降至95.48,美元升值的趋势较为明显。2013—2019年,美国国际投资头寸负债由29.51万亿美元升至40.34万亿美元,增幅达36.7%,而资产增速仅为20.6%;净负债由5.38万亿美元升至11.23万亿美元,资金呈大幅流入趋势,且主要以投资美国国债的方式流入。同期,欧元区国际投资头寸负债由29.57万亿美元升至33.87万亿美元,增幅为14.5%,而其资产增速为21.8%;净负债规模由2.21万亿美元降至0.54万亿美元,资本呈大幅流出趋势。其中,金融衍生品和其他投资流入放缓特征较为突出。

在本轮货币政策紧缩周期中,全球通货膨胀压力更大,股市估值与债务负担更高,政策收紧节奏更快。欧美货币政策走势分化将进一步加剧金融市场动荡和经济的不确定性,相关风险值得高度关注。

猜你喜欢

环球时报(2022-06-10)2022-06-10

理财周刊(2022年4期)2022-04-30

清华金融评论(2022年4期)2022-04-13

清华金融评论(2022年4期)2022-04-13

学苑创造·A版(2020年12期)2020-01-07

商情(2012年48期)2017-11-08