中小微企业的信贷决策研究

2022-06-29 06:41邹知璇孟婷蕊郭航序HUANGMELISA韩宜均

消费导刊 2022年17期

邹知璇 孟婷蕊 郭航序 HUANG MELISA 韩宜均

暨南大学

一、问题背景与重述

(一)问题背景

商业银行作为高风险行业,以安全性和稳健性作为发展战略,制定正确的信贷决策能够使银行的信贷管理保持理想的水平,避免过大风险[1]。近年来,中小微企业快速发展,但是由于其规模相对较小,缺少抵押资产,所以银行会综合评估企业的资金实力、供求关系、信誉情况等,向实力强、供求关系稳定的企业提供贷款,并对信誉高、信贷风险小的企业给予利率优惠。

(二)问题模拟

现在已知某银行对确定要放贷企业的贷款额度为10~100万元;年利率为4%~15%;贷款期限为1年。需要我们根据收集的数据信息,通过建立数学模型研究对中小微企业的信贷政策,主要解决以下问题:

对企业的信贷风险进行量化分析,给出该银行在年度信贷总额固定时对这些企业的信贷策略。

企业的生产经营和经济效益可能会受到一些突发因素影响,而且突发因 素往往对不同行业、不同类别的企业会有不同的影响。综合考虑各企业的信贷风险和可能的突发因素(例如:新冠病毒疫情等)对各企业的影响,给出该银行在年度信贷总额确定的信贷调整策略。

二、问题分析

(一)问题一的分析

针对问题一信贷风险量化和信贷策略选择,首先,需要进行数据预处理。由于存在“作废发票”、正负值价税总额、两级分化现象明显等问题。针对问题进行数据规格化,构建企业月度进销项价税总额及增长率、退款价税总额及增长率、大单交易额和企业税率值等企业信贷风险影响指标。同时,利用数据可视化,探查指标与企业信誉评级的影响程度。接着,根据预处理的结果,构建关于企业信誉指数的三级指标体系,采用模糊评价和TOPSIS评价分别从定性和定量两个方面进行企业信贷风险量化。最后,建立基于目标优化的双阶段信贷策略选择模型,阶段一以贷款金额作为决策变量,以风险最小作为目标函数,构造单目标优化模型;通过指数函数拟合贷款利率与客户流失率函数,建立银行期望收益模型,计算当期望收益最大时企业信贷年利率,即为最优解。

(二)问题二的分析

针对问题二企业经历突发状况时银行的信贷策略调整,不同行业、不同类别企业所受的影响也各不相同。突发事件一方面通过对企业的现金流、生产经营活动等方面产生直接影响,一方面通过对整体行业、银行信贷政策等方面产生间接影响。为了能够有效的模拟突发情况发生后放贷方与贷款方之间的动态博弈过程,建立基于动态蛛网理论的突发情况信贷调整模型,引入人均可支配收入和突发情况导致的额外成本两因素。利用最大似然估计法对动态蛛网模型进行回归拟合,得到供求关系弹性曲线,确定蛛网模型的收敛性,最后,将结果带入价格收敛条件,得出调整之后的信贷策略。

(三)符号说明

三、问题一模型的建立与求解

(一)数据预处理

1.数据规格化确立

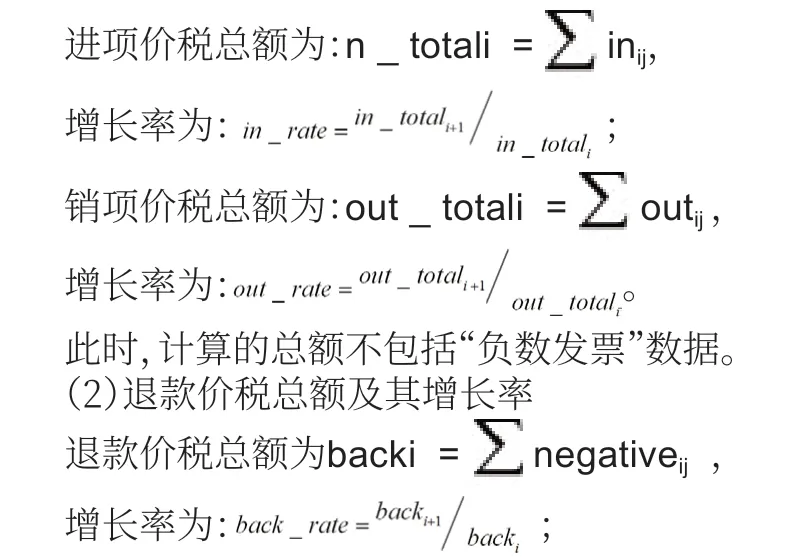

本文收集的是123家企业在2017年7月18日到2019年12月18日的所有进销项价税数据信息。为了能够体现数据变化情 况,建立基于时间序列的风险评估模型,需要采用如下计算进行数据预处理:

(1)企业月度进销项价税总额及其增长率

以月为时间单位,分别计算所有企业的月度进销项价税总额及其增长率。针 对第 i 家企业,其中:

(3)大单交易额确定

同一企业中存在销售金额两级分化严重的情况,所以需要确立交易阈值 k,超过阈值部分,规定为大单交易额large _ dealsj。

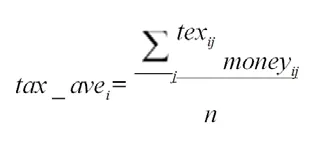

(4)企业税率值

2.数据可视化分析

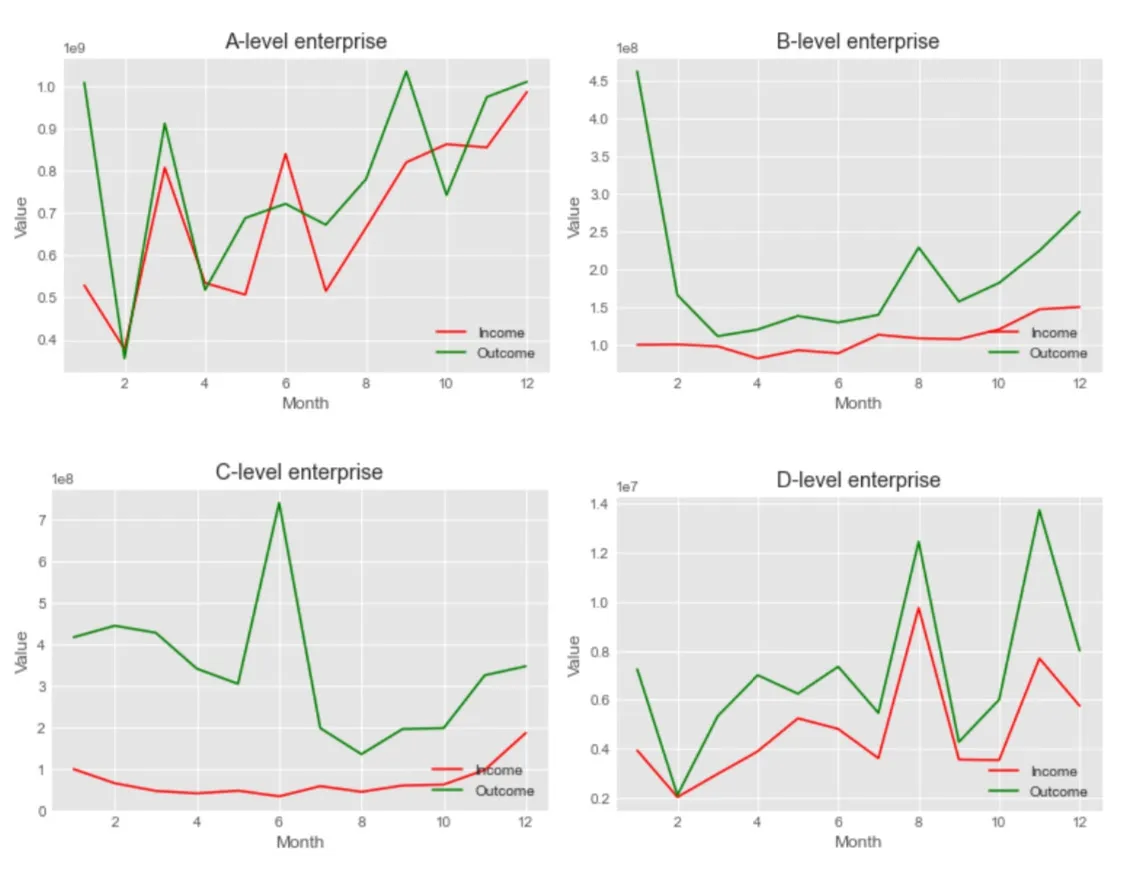

(1)信誉评级四级企业的进项和销项价税总额对比

分析图4-1可知,信誉评级与企业的进项和销项价税总额有极大的相关性,因此,本方案利用进项和销项总金额和总成交笔数的差值作为企业信誉评级影响因素。

图4-1 四级企业的进项和销项价税总额折线对比图

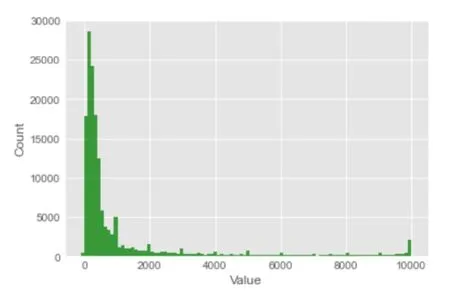

(2)大单交易阈值确定

分析图4-2,考虑数据的稀疏性,我们选取 10000 作为大单的阈值k,由此即可精确反应企业的资金实力情况。

图4-2 企业交易金额分布

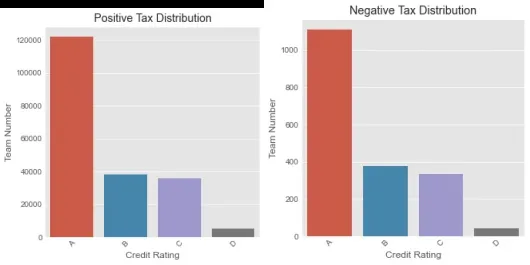

(3)四级企业交易成功数和退货数对比

由图 4-3可以发现,企业的信贷风险与其交易成功率有极大的相关性。

图4-3 四级企业正价税和负价税数量的柱状图

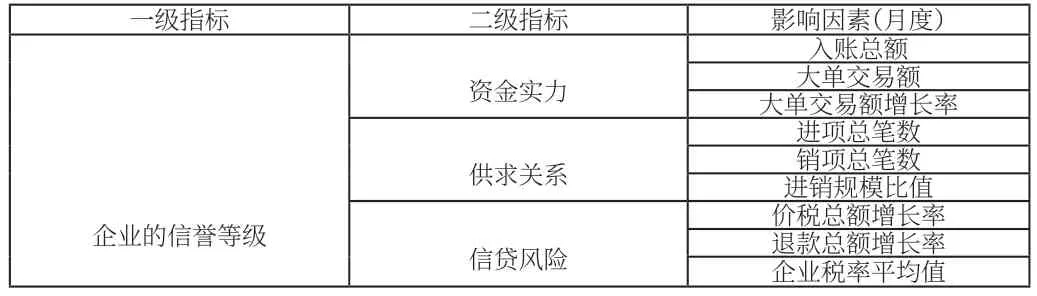

(二)企业信贷风向指标体系建立

由上我们可以分析出,资金实力越雄厚,供求关系越稳定,信贷风险越低,企业的信誉级别越高。因此,本文构建关于企业信誉指数的指标体系 如表 4-1 所示。

表4-1 指标体系表

其中,入账总额=销项总额-进项总额,进销规模比值=进项总笔数/销项总笔数。

(三)企业信贷风险量化结果

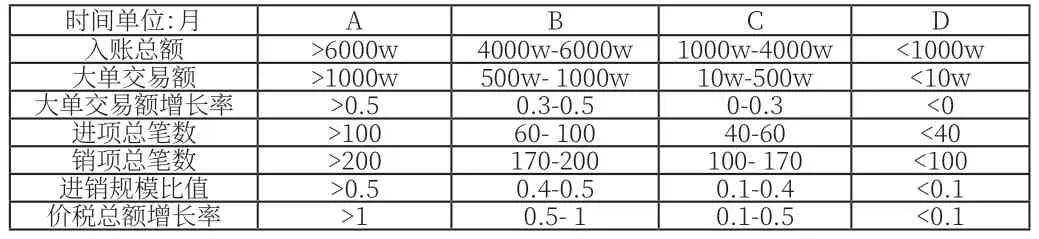

1.信誉级别模糊评价

本文采用综合评价模型量化信贷风险级别,选取九项指标,根据所有取样值的区间分布,将区间进行合理划分,得到各等级的对应指标值,如下表所示:

表4-2 评价标准

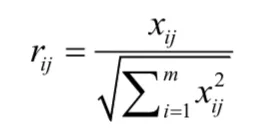

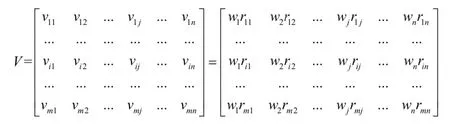

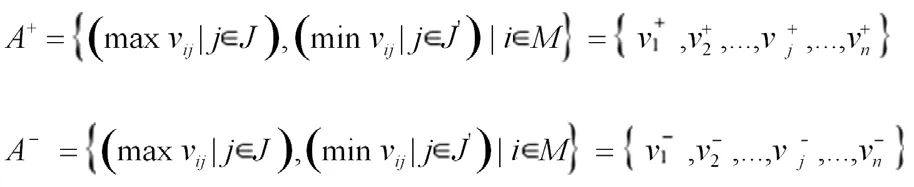

2.基于 TOPSIS 的风险指数的建立

构建决策矩阵为:

Step1 :对矩阵进行标准化处理,计算结果如下:

Step2 :构建决策矩阵:

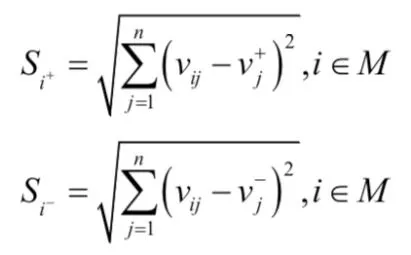

Step3 :根据距离确定理想解:

Step4 :计算指标到理想解的距离,本文选用欧氏距离,计算公式为:

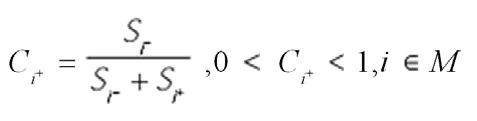

Step5 :计算相对贴切度:

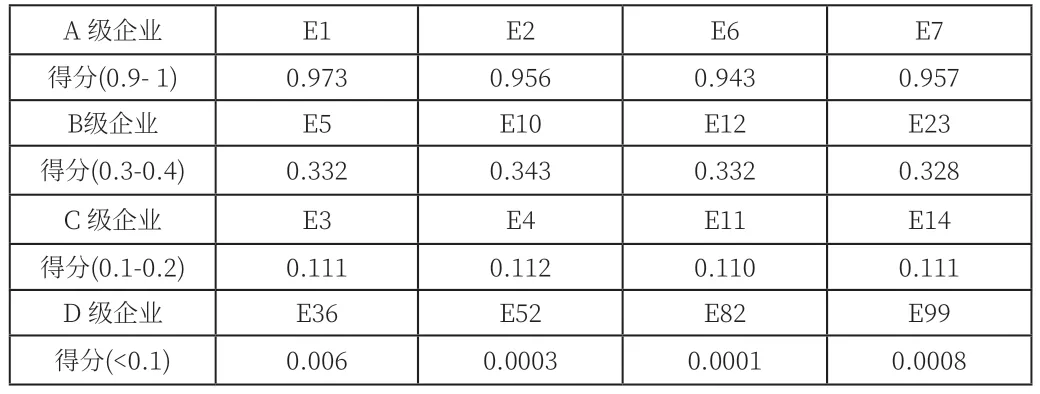

由于本项指标采用的是正向评估,因此值越大代表风险指数越低。在本方案中,将确定的九项影响指标值带入计算,求得所有企业的信贷风险评估指数,举例部分企业如表4-3所示:

表4-3 部分企业信贷风险指数值

(四)基于目标优化的双阶段信贷策略选择模型

1.阶段一:基于单目标优化的贷款金额选择策略

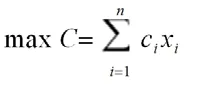

根据银行贷款定价的一般原则:利润最大化、扩大市场份额和保证贷款安全性,因此,本阶段以贷款金额作为决策变量,以企业信贷风险评估指数作为决策变量的系数,以风险最小,即分数最大作为目标函数,可以得到目标函数的表达式为:

其中,C 代表所有企业的信贷风险评估指数,风险得分越高,风险越小。ci 代表公司的风险评估分数。随后确定约束条件,公司的贷款金额为10w-100w之间,因此得到约束条件 1:

100000 ≤ xi≤1000000,i=1,...,n

由于金额的总数是固定的,得到约束条件 2:

其中,m 为贷款额度总值。由此可以得到优化模型为:

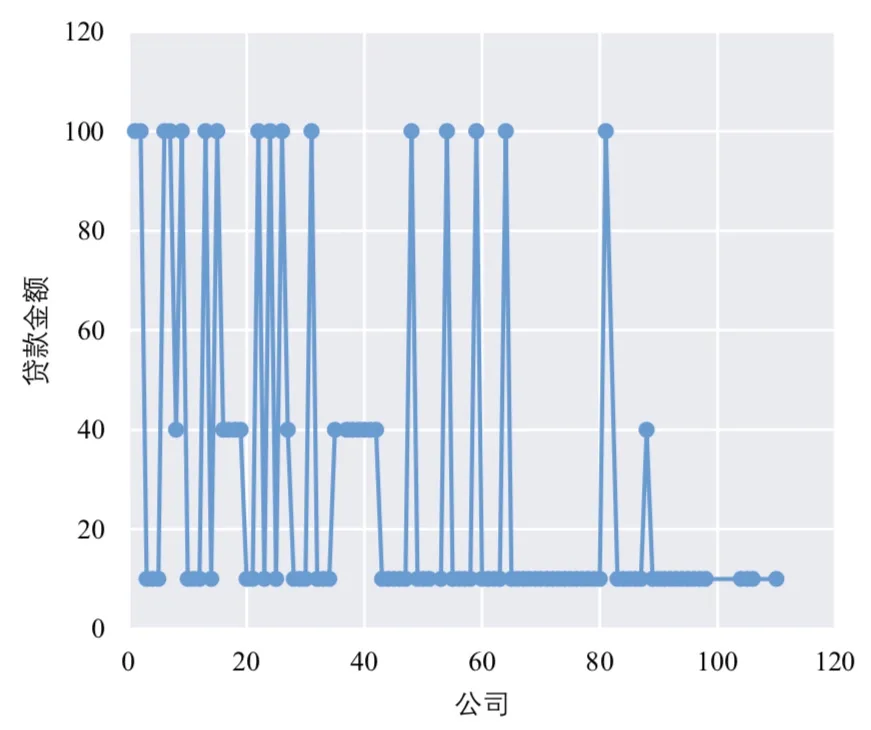

假设此时贷款额度总值为3000w元,带入优化模型求解,得到ABC级企业的贷款额度分别为100w元,40w元和10w元,ABC级企业的贷款额度以 10:4:1 的比例进行分配,得到如图4-4所示结果:

图4-4 贷款金额分布

2.阶段二:基于回归拟合的贷款利率选择策略

在确定了不同企业的贷款金额之后,基于贷款金额和不同信誉评级的企业的客户流失率[3],需要确定此时最优的贷款年利率。

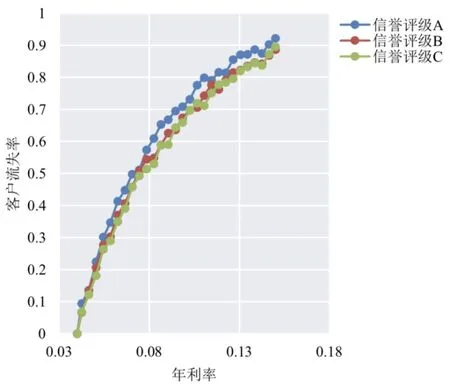

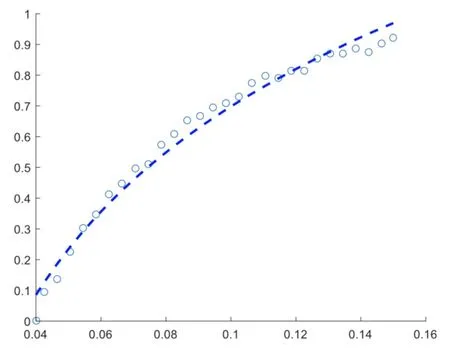

Step1:贷款利率与客户流失率分析

由图4-5客户流失率与贷款利率的走势图,我们推测贷款利率与客户流失率呈指数关系或者线性关系,且对于信誉评级不同的企业,两者走势大体相同,所以可以使用同一模型进行拟合。

图4-5 贷款利率与客户流失率关系图

Step2:拟合贷款利率与客户流失率

分别采用指数关系和线性关系[4]进行拟合,根据经验及文献分析,指数拟合函数为:

由此,以信誉评级A的客户为例,得到基于指数关系拟合关系,如图4-6所示:

图4-6 函数拟合图

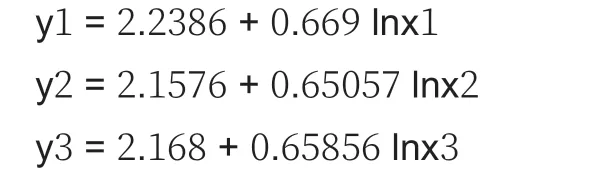

分析图4-6可知,指数拟合比线性拟合更具有代表性,能够最大限度的拟合出贷款年利率和客户流失率的变化关系。接着,在拟合统计的基础上,本文得到指数函数和对数函数的 R方分别为0.896和0.982。综合以上两点分析,择优选择对数函数对函数进行拟合,并得到贷款利率和客户流失的函数关系为:

其中y1、y2和y3分别代表信誉评级A、B和C的客户流失率,x1、x2和x3代表信誉评级A、B和 C的贷款年利率。

Step3:基于银行期望收益最大化的最优年利率选择

当贷款金额确定时,银行对于放贷企业的期望收益可以表示为:

期望收益pi=贷款年利率xi×(1 -客户流失率yi)

即,对于信誉级别 A 的企业而言有

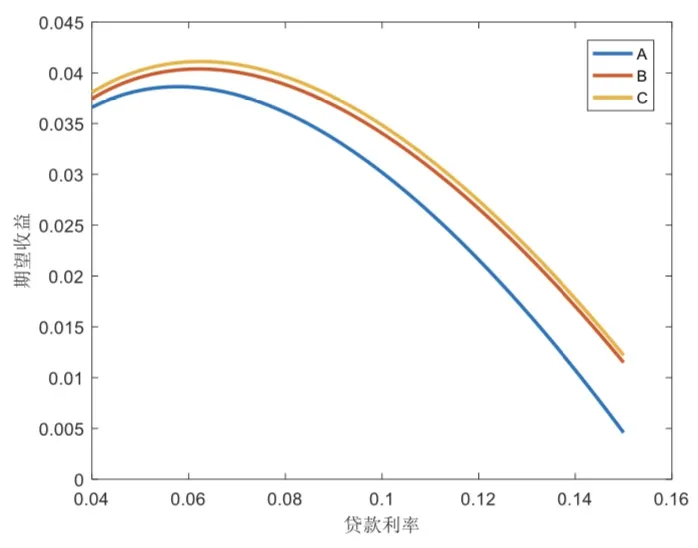

由于此时贷款金额是确定的,所以想要保证银行的总体利润最大化,即满足银行放出的每一笔贷款收益最大化,因此,求解式上式当v 取最大值时,x的取值即可满足要求。可视化式走势如图4-7所示。

图4-7 期望收益函数图

通过计算函数的拐点即可确定公司对于A级企业的期望最大收益。

五、问题二模型的建立与求解

(一)基于动态蛛网理论的突发情况信贷调整模型

信贷市场[6]是一个复杂的动态变化市场,放贷方与贷款方存在着复杂的博弈。过高的利率将会造成客户的过度流失,使得银行利益受损;而过低的利率将会吸 引到较劣质客户,造成坏账率上升与银行利益损失。因此需要构建动态博弈模型 准确量化放贷方与贷款方之间的博弈过程,求解出最优平衡点作为最优信贷方案。

根据资金供给和资金需求弹性的关系,蛛网模型有三种分类。

收敛型:供给价格需求弹性小于需求价格弹性,市场偏离均衡价格之后,波动幅度将逐渐变小,最后回到初始均衡点;

发散型:供给价格弹性大于需求价格弹性,市场偏离均衡价格后将慢慢远离;

封闭型:供给价格弹性与需求价格弹性相等,市场围绕均衡点波动,且波动幅度保持一致。

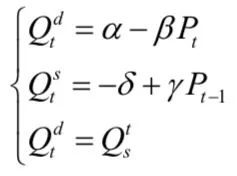

因此,根据需求量和供给量之间的动态关系,给出蛛网模型具体公式如下:

其中,Qts 表示商品第t 期的的供给量,Qtd表示商品第t期的需求量,Pt 表示商品第t期的价格。α、β、δ、γ为常数,均大于零。

假设短期内供给曲线保持不变,根据价格收敛条件,有:

可以发现,突发情况提高了贷款方的资金成本,即通过放大 Pr 取值的方法来降低贷款需求,稳定信贷产品市场。

(二)模型的求解

(1)确定最优参数

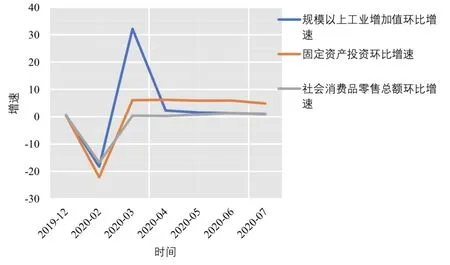

本小节以 2019 年 12 月—2020 年 7 月间新冠疫情经济数据为例,探究突发 情况对信贷市场的影响,以及求解最优信贷调整方案如图 5-1 所示。

图5-1 经济数据可视化

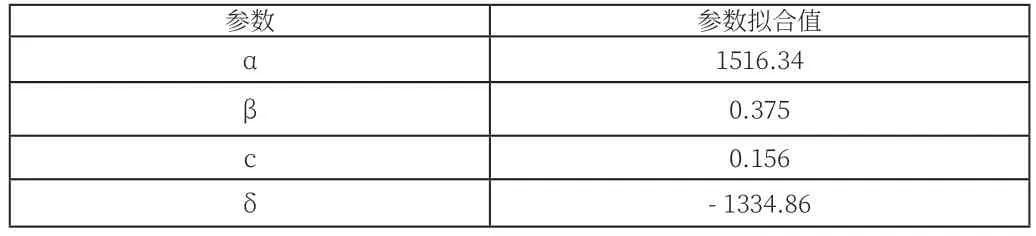

接着,利用最大似然估计法对需求和供给曲线进行回归,得到参数拟合值,结果见表5-1:

表5-1 参数拟合结果表

由上表可以发现,新冠疫情情况下信贷市场供给曲线弹性与需求曲线弹性不相等,其中供给曲线弹性为γ=0.703,需求曲线弹性为β=0.375。供给曲线弹性大于需求曲线弹性,属于蛛网模型中的收敛型。

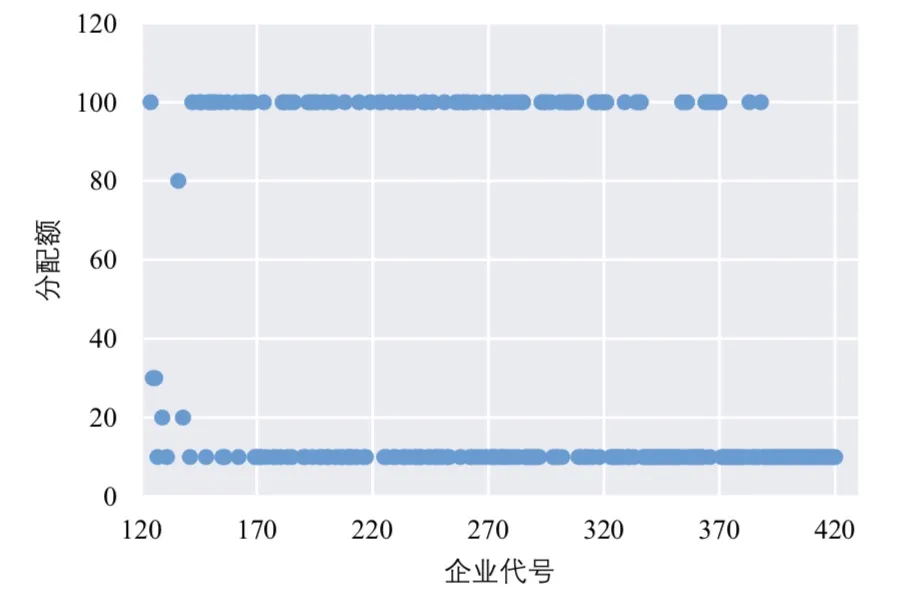

将新冠疫情下信贷市场需求与供给曲线拟合参数代入价格收敛条件,解得银行在年度信贷总额为 1 亿元时的信贷策略如图5-2 所示。

图5-2 企业贷款分配方案

六、模型的优点及改进方向

(一)模型优点分析

1.本文构建关于企业信誉指数的指标体系较为完善,且均通过了显著性检验,能够在很大程度上衡量企业信贷的风险性。

2.本方案采用两种不同的评价方式从定性和定量两个方面进行企业信贷风险的量化,可以为企业做信贷决策提供支持。

3.本文建立了基于目标优化的双阶段信贷策略选择模型,与机器学习结果匹配度达99.5%,说明模型具有很强的准确性和适用性。

4.本文建立了基于动态蛛网理论的突发状况调整模型,全面且精确的模拟出放贷方与贷款方之间的动态博弈过程,具有很强的实用价值。

(二)模型改进方向

1.本文对于企业信贷指数影响因素的确定还偏少,并没有完全挖掘出表格中数据的潜在特征,因此,对于指标的选取还有改进空间。

2.本文在信贷策略决策时,仅考虑了贷款金额和贷款利率的决策,对于还款期限没有限制,因此,可以增加约束条件,决策各级企业的还款期限。

猜你喜欢

公民与法治(2022年12期)2023-01-07

计算机应用文摘·触控(2022年8期)2022-05-25

食品科学(2020年21期)2020-11-27

华人时刊(2019年13期)2019-11-26

经济技术协作信息(2018年15期)2019-01-23

数学理论与应用(2017年2期)2017-06-27

商情(2017年10期)2017-04-30

综艺报(2017年4期)2017-03-29

华人时刊(2016年19期)2016-04-05

中国商论(2016年33期)2016-03-01