2月汽车行业产销同比继续增长,商用车表现依然低迷

2022-06-28 08:33孙红

商用汽车 2022年3期

孙红

2022年2月,汽车行业产销情况总体保持稳定。受春节长假因素影响,工作日有所减少,另外国内部分地区疫情多点散发,也在一定程度影响了汽车市场需求增长,因此汽车产销环比下降明显,但同比呈现快速增长02月,汽车产销181.3万辆和173.7万辆,环比下降25.2%和31.4%,同比增长20.6%和18.7%。1-2月,汽车产销423.5万辆和426.8万辆,同比增长8.8%和7.5%。

商用车当月和累计同比销量依然下降

2月,商用车产销279万辆和25.0万辆,环比下降19.2%和27.4%,同比下降侣.3%和16.6%,同比降幅与上月相比收窄9.7和8.5百分点。在商用车主要品种中,与上月相比,卡车和客车产销均呈较快下降;与上年同期相比,客车产销小幅下降,卡车降幅较为明显。

1-2月,商用车产销62.4万辆和59.4万辆,同比分别下降24.0%和21.7%0在商用车主要品种中,与上年同期相比,客车和卡车产销均呈下降。

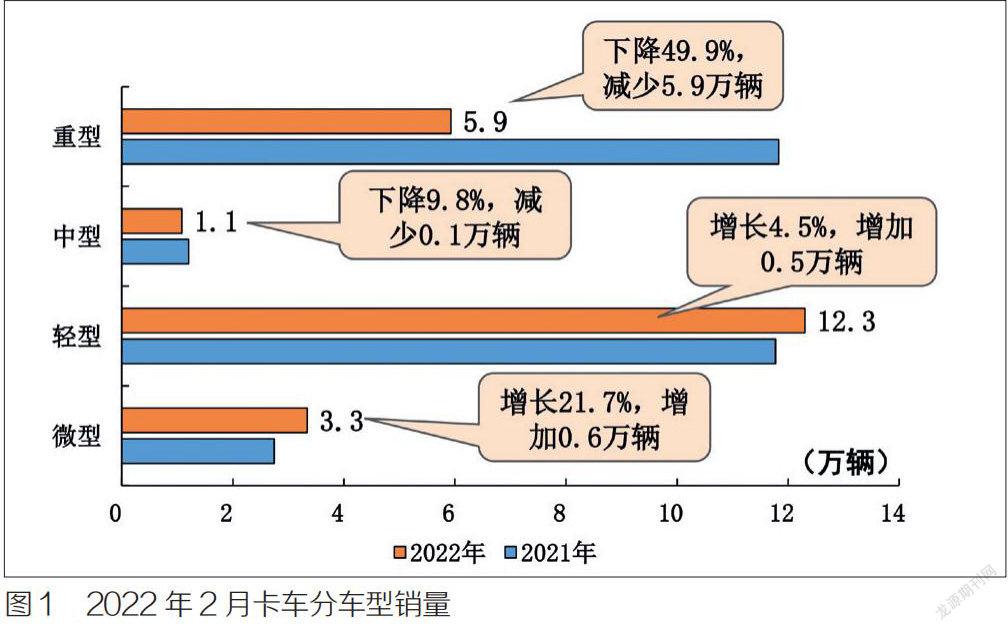

重卡销量同比降幅过半,轻卡新规实施前销量略涨

2月,在卡车细分品种中,与上月相比,重型和轻型卡车产销均呈较快下降,微型卡车产量小幅增长,销量有所下降,中型卡车产销均呈增长;与上年同期相比,重型和中型卡车产销均呈下降,轻型卡车产量微降,销量呈小幅增长,微型卡车产销同比均呈快速增长。

从图1可见,轻型卡车2月销量同比增长4.5%,增加0.5万辆。考虑到轻卡蓝牌新规的实施日期是3月1日,轻型卡车的逆势增长有着在新规实施前突击销售的因素。

1-2月,

卡车产销同比下降25.0%和22.7%。在卡车主要品种中,与上年同期相比,微型卡车产销保持快速增长,其他3大类品种均呈下降。

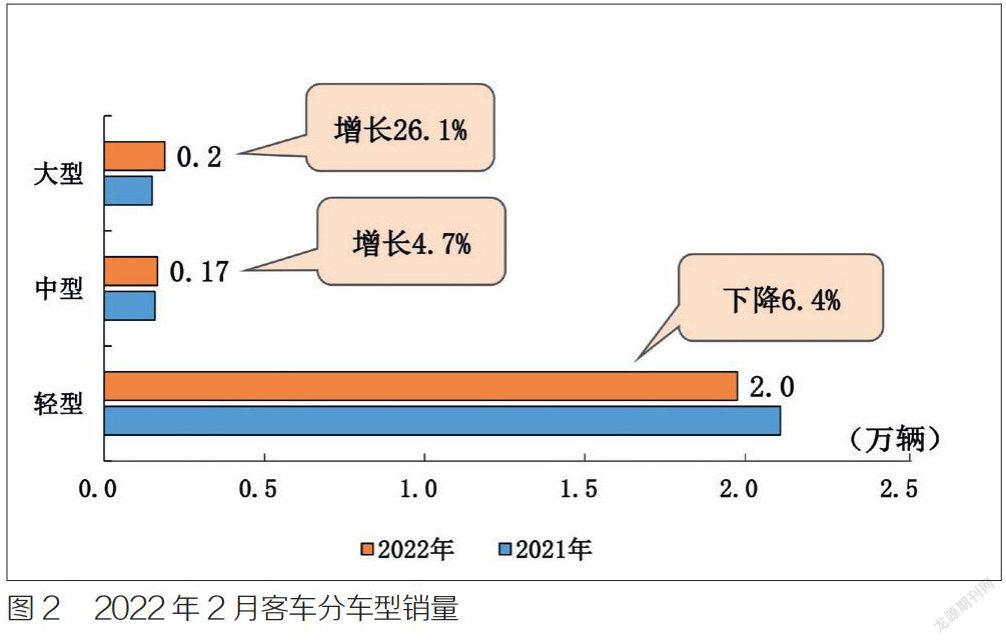

客车产销有变:大客见好,轻客走低

2月,大中型客车同比增长、轻型客车同比下降。在客车细分品种中,与上月相比,3大类客车品种产销均呈下降,其中大型和中型客车降幅更为明显;与上年同期相比,大型客车产量下降较快,销量增长明显,中型客车产销均呈增长,轻型客车产销均呈小幅下降。

1-2月,客车产销同比下降10.8%和10.9%。在客车主要品种中,与上年同期相比,大型客车产销呈较快增长,中型和轻型客车有所下降。

新能源汽车继续高速增长,新能源商用车增势迅猛

2月,新能源汽车产销环比有所下降,同比继续保持迅猛增长。产销分别达到36.8万辆和33.4万辆,环比下降18.6%和22.7%,同比增长2.0倍和1.8倍。其中,新能源商用车销售1.3万辆,环比增长1.8%,同比增长251.3%,高于当月新能源汽车总体和乘用车增幅。

1-2月,新能源汽车产销82.0万辆和76.5万辆,同比增长1.6倍和1.5倍。其中,新能源商用车销售2.5万辆,同比增长125.0%。

汽车出口同比繼续保持大幅增长

2月,汽车企业出口18万辆,环比下降21.9%,同比增长60.8%,继续保持大幅增长。分车型看,乘用车出口14.6万辆,环比下降21.0%,同比增长72.3%;商用车出口3.4万辆,环比下降25.6%,同比增长25.4%。本月新能源汽车出口增长贡献度为52.0%。

1-2月,汽车企业出口41.2万辆,同比增长75.0%。分车型看,乘用车出口33.1万辆,同比增长84.0%:商用车出口8.1万辆,同比增长45.7%。

中汽协会预计:第1季度汽车市场有望呈现平稳增长态势

中国汽车工业协会副秘书长陈士华在3月信息发布会上表示,2022年1-2月,国内宏观经济形势总体运行平稳,企业生产形势总体良好。据国家统计局提供的数据显示,2月汽车行业生产指数和新订单指数均高于54.0%,而且生产经营活动预期指数自1月起连续2个月位于60.0%以上高位景气区间,高于制造业平均水平。

陈士华分析,从第1季度汽车发展趋势来看,随着一系列幅度更大的减税降费、助企解困政策不断落地,再加上第1季度以来各地大规模基建工程陆续开工,对于经济增长均会起到明显的推动作用。与此同时,汽车企业也不断加快新品上市节奏,预计第1季度汽车市场有望呈现平稳增长态势。

陈士华同时也指出,受当前俄乌冲突影响,行业外部环境更为复杂。另外,芯片短缺、原材料成本继续上涨等因素仍对企业生产经营造成影响,保供稳价的任务十分艰巨。为此,协会对于未来行业发展保持审慎乐观,同时也建议企业及时关注内外部形势的变化,积极谋划,不断提升在危机中育先机,变局中开新局的能力。

猜你喜欢

汽车实用技术(2022年17期)2022-09-16

汽车实用技术(2022年14期)2022-07-30

汽车观察(2020年4期)2020-05-27

汽车与安全(2019年3期)2019-06-21

汽车与安全(2019年12期)2019-05-14

分忧(2017年8期)2017-08-03

儿童故事画报(2017年4期)2017-05-26