2021年客车市场发展形势分析:总体表现好于上年

2022-06-27 09:48:47钟期

商用汽车 2022年1期

钟期

据中国汽车工业协会对商用车(客车部分)生产企业报送的数据分析,2021年,客车市场总体表现好于上年。主要原因是:

一方面国内疫情多次反复,居民生活對线上购物的依赖度提升,在短期内促进了电子商务、城市物流的发展;释放的民生物资、医疗物资配送需求,拉动轻客自备车、厢式VAN销量增长,加上医疗救护车销量持续保持高位,因此,轻型客车表现明显好于大市。

另一方面,大中客车市场在上半年也曾出现一定回暖。主要原因是国内疫情的复发被控制在小范围之内,疫情期间被抑制的消费需求得以释放,居民对长途出行与旅游的热情增长;同时,企业单位运营生产回归正轨,加上排放标准升级到国VI阶段的刺激,长途客车、旅游客车、团体通勤客车销量增长。

然而,经过数年的调整,新能源客车进入“低补贴”时代,新能源公交市场销量下滑,减缓了整个大中客市场的增势。总体而言,2021年客车市场大致呈现以下特点:

客车销量逆势增长,轻型客车表现最为出色

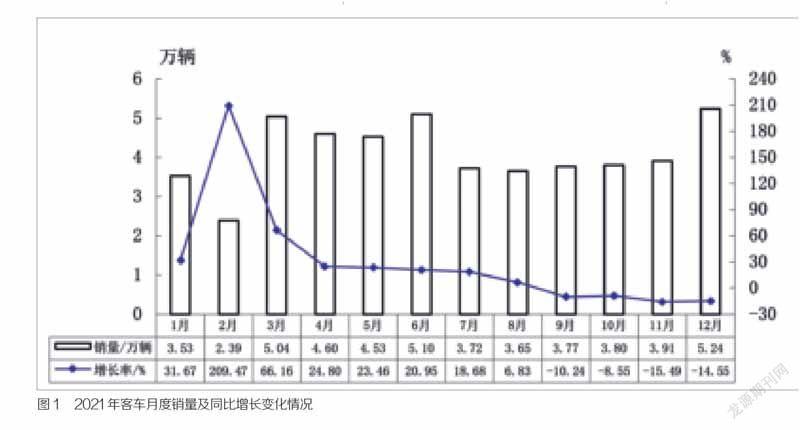

2021年,客车销售49.23万辆,同比增长12.66%,产销率为99.29%,略高于上年。

从客车全年月度销量同比变化情况来看,与上年形成对照,上半年各月销量同比总体呈明显增长,7月后增速有所回落,9月后同比结束增长有所下降,11月后降幅明显扩大。具体情况见图1。

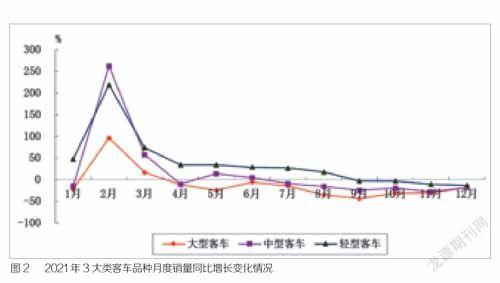

在客车主要品种中,大型客车依然呈两位数较快下降,但降幅比上年有所收窄,共销售4.67万辆,同比下降19.47%,降幅比上年收窄3.87百分点;中型客车呈小幅下降,共销售4.13万辆,同比下降7.89%,降幅比上年收窄24.15百分点;轻型客车增速比上年明显提升,共销售40.43万辆,同比增长20.98%,增速比上年提升14.48百分点。从3大类车型月度销量同比增长情况来看,1-8月轻型客车总体保持快速增长,9月起销量同比有所下降,但降幅明显低于大型和中型客车。2021年,大型、中型和轻型客车产销率分别为98.69%、99.32%和99.35%,其中轻型客车产销率略高于上年,大型和中型客车均低于上年。具体数据见图2。

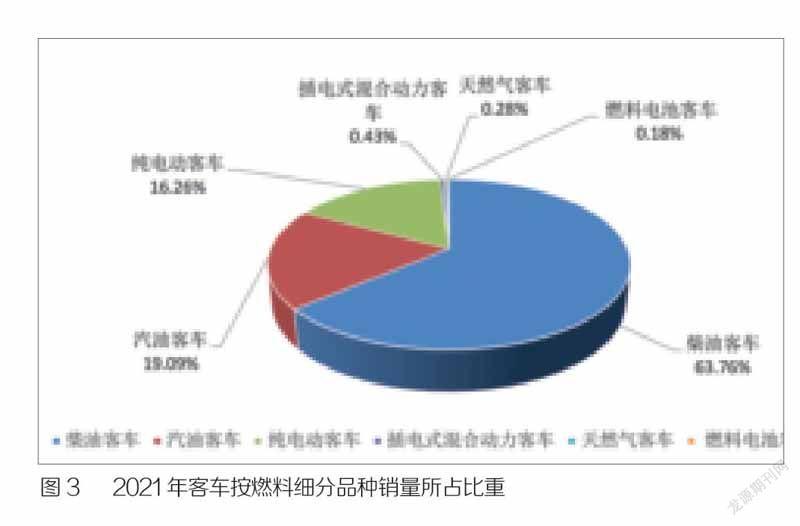

2021年,从按燃料细分品种销售情况来看,柴油和汽油等传统燃料客车总体表现均好于上年,分别销售31.39万辆和9.40万辆,同比增长15.43%和12.34%,占客车销售总量的63.76%和19.09%;天然气客车依然呈较快下降,共销售0.14万辆,同比下降31.46%。

新能源客车结束上年下降趋势,略有增长,共销售8.30万辆,同比增长5.02%,占客车销售总量的16.86%,低于上年1.23个百分点。其中:纯电动客车销售8万辆,同比增长8.04%;插电式混合动力客车销售0.21万辆,同比下降47.90%,降幅比上年扩大19.84百分点。燃料电池客车降幅有所收窄,共销售895辆,同比下降5.49%,降幅比上年收窄36.14百分点。具体情况见图3。

国内6大地区销量同比均呈较快增长

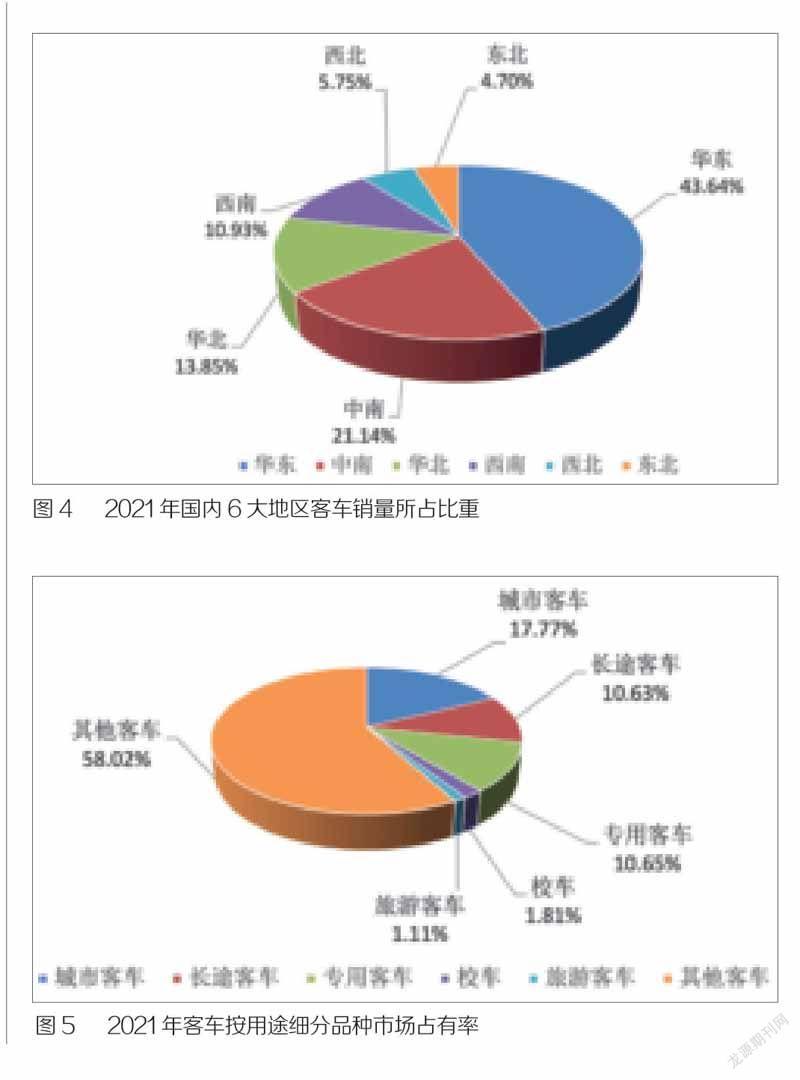

2021年,国内6大地区客车市场表现均明显好于上年,除西南外,其他地区销量同比均呈两位数较快增长。华东地区市场占有率依然位居第一,共销售18.43万辆,同比增长20.95%,增速高于上年5.62百分点;中南地区占有率位居第2,销量结束上年下降趋势,呈快速增长,共销售8.93万辆,同比增长23.18%;华北地区居于第3,共销售5.85万辆,同比增长24.15%,同样结束了上年下降趋势;西南、西北和东北地区分列4至6位,分别销售4.62万辆、2.43万辆、1.98万辆,同比分别增长9.47%、19.06%和31.20%。

另据中汽协会对客车分车型主要细分品种市场统计分析,城市和旅游客车销量呈小幅下降,分别达到8.75万辆和0.55万辆,同比下降4.92%和3.04%,降幅比上年分别收窄8.12百分点和4.79百分点。长途客车、专用客车和校车市场表现较为出色,分别销售5.23万辆、5.24万辆和0.89万辆,同比分别增长22.73%、63.19%和18.95%,与上年相比,校车增速明显提升,长途客车和校车均结束下降。具体情况见图4和图5。

行业骨干企业市场表现依然突出

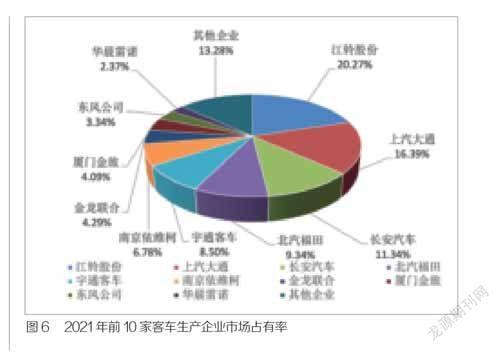

2021年,行业内骨干企业依然保持较高市场占有率,其中客车销量排名位居前10位的企业依次是:江铃股份、上汽大通、长安汽车、北汽福田、宇通客车、南京依维柯、金龙联合、厦门金旅、东风公司和华晨雷诺,分别销售9.98万辆、8.07万辆、5.59万辆、4.60万辆、4.18万辆、3.34万辆、2.11万辆、2.01万辆、1.65万辆和1.17万辆。与上年相比,上述10家企业销量呈不同程度增长,其中东风公司增速最为明显。2021年,上述10家企业共销售42.70万辆,占客车销售总量的86.74%。具体情况见图6。

客车出口比上年明显增长

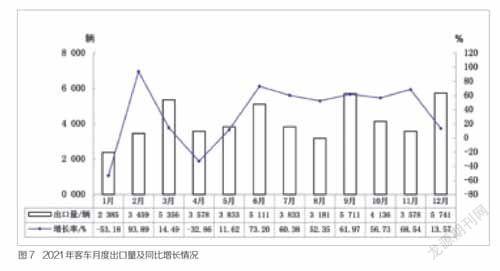

2021年,客车出口呈现较快增长,出口数量达到4.99万辆,同比增长21.49%,客车出口总量占销量的比重为10.14%,比上年提升0.74个百分点。从全年客车月度出口量同比增长变化情况来看,1月和4月出口量呈较快趋势下降,其他各月均呈增长,其中2月、6月、7月、9月和11月出口同比增长均超过60%,表现更为突出。

在客车出口主要品种中,大型客车出口量有所下降,共出口1.02万辆,同比下降16.52%,降幅比上年收窄15.58百分点;中型客车和轻型客车出口量均呈快速增长,分别达到0.50万辆和3.47万辆,同比分别增长70.81%和33.89%。

2021年客车出口总体表现较好,主要归结于以下3个因素:一是中国品牌客车产品在海外的竞争力持续提升。近几年,中国品牌汽车在外观、质量、智能网联配置等方面都得到了大幅提升,相比合资品牌的产品并不逊色,某些先进配置甚至超越了合资产品。而且我们出口产品的价格也不低于外资品牌,这充分体现了中国品牌汽车产品竞争力增强,在竞争中提升了中国品牌海外市场的份额。

二是中国汽车企业海外投资模式发生了重要变化。目前客车企业海外发展模式已经从原来的贸易模式、部分KD模式为主发展成为直接投资模式。如宇通直接投资的工厂已经开始在境外量产,并逐渐提升了产销量。这对于企业支撑自身品牌海外销售,以及促进未来增长奠定了坚实基础。

三是中国品牌汽车开始注重打造自己的海外品牌。本地化生产和营销,有利于中国汽车品牌的形象建立,有利于持续提升中国汽车品牌的海外知名度、美誉度。这是中国汽车走向海外,建立汽车强国的必由之路。其中表现较好的如宇通、比亚迪、“3条金龙”等品牌在2021年海外市场都取得了较好的收获,更为今后客车企业出口赢得了良好的口碑。具体情况见图7。

虽然客车是汽车市场的“小众”车型,但在行业内骨干企业多年来精耕细作下,产品质量及口碑不断提升,民族客车品牌在国际上也享有盛誉。当前,我国已经形成较为完备的客车研制开发和生产体系,产品线已经覆盖大、中、轻以及专用车等各个细分领域。同时,我国客车制造的技术水平已经接近并达到世界先进水平,无论是造型还是功能及质量,中国制造的客车产品都完全适应国内市场需求,并以经济、适用的特点批量出口到世界各地。未来以“电动化、网联化和智能化”为主导的技术变革不断加剧,也将在很大程度上推动我国客车行业加快提升技术水平。因而,尽管目前新能源客车市场表现还弱于大市,但也仅仅是市场爆发前的调整期,相信随着产品线不断丰富,制造成本持续下降,客车行业也终将走出“低补贴”时代的阴霾,在新能源汽车市场上有所作为。

猜你喜欢

装备制造技术(2020年4期)2020-12-25 05:26:12

汽车与安全(2019年7期)2019-09-17 03:08:50

汽车与安全(2019年6期)2019-08-02 06:55:11

汽车与安全(2019年3期)2019-06-21 08:06:05

汽车观察(2019年2期)2019-03-15 06:00:52

纺织服装周刊(2019年5期)2019-02-26 19:17:10

汽车观察(2018年12期)2018-12-26 01:05:46

汽车观察(2018年10期)2018-11-06 07:05:32

汽车电器(2018年1期)2018-06-05 01:23:01

柴油机设计与制造(2018年1期)2018-04-20 07:30:45