爆发期后赛维时代业绩遭“腰斩”数亿元报废存货去向之谜待解

2022-06-25 18:19:16刘杰

证券市场红周刊 2022年24期

刘杰

近年来,在疫情的催化下,跨境电商行业蓬勃发展,业内企业在资本市场也动作频频。然而,随着行业红利的消退,近期,跨境电商的日子愈来愈难过,这点在已经顺利过会的IPO企业赛维时代的业绩上体现得淋漓尽致。

从补充披露的2022年一季度业绩来看,赛维时代的净利润已然“腰斩”,而其业绩下滑的趋势并未停止,未来情况仍然不容乐观。

由于跨境电商的客群体以境外用户为主,因此跨境物流的搭建就显得相当重要了。据招股书显示,赛维时代的物流模式包括三类:Amazon(亚马逊)FBA配送、国际物流+海外第三方配送、直邮。值得关注的是,赛维时代的物流模式近年来发生了较大变化,据公司问询函答复介绍,为进一步提升直邮出口模式合规性,公司从2020年下半年开始,直邮模式由此前的邮政小包转换为直邮9610模式,而截至2020年末已全部转换完毕。

邮政小包与直邮9610的区别在于报关方式不同:邮政小包模式下,公司需委托中国邮政等公司完成物品出境手续,且以邮递物品而非货物的方式报关;而直邮9610模式又称“集货模式”,采用“清单核放,汇总申报”的方式,由跨境企业自行以货物方式报关。

有意思的是,赛维时代直邮模式变更后,其直邮业务收入出现了大幅缩减。据招股书显示,2019年其直邮模式的销售收入为8.18亿元,占B2C业务收入的比重为29.42%,是其第二大业务模式,而至2021年,前述业务收入锐减至1.56亿元,占比也骤降至2.94%。对此,赛维时代称:“伴随非品牌业务的战略调整,国内直邮的销售规模大幅下降,转变为以品牌销售为主的海外仓备货模式。”

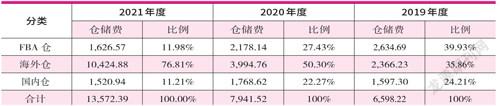

问题在于,赛维时代将直邮模式转变为海外仓备货模式后,其仓储费出现大幅增长。据招股书显示,2019年至2021年(以下简称“报告期”),其仓储费分别为6598.22万元、7941.52万元、1.36亿元,2021年仓储费同比激增了70.90%。其中,主要为海外仓的仓储费骤增,2021年,其海外仓的仓储费由上年的3994.76万元增至1.04亿元(详见表1)。

资料来源:招股说明书

赛维时代陡增的仓储费与Amazon平台的政策变化有关。据招股书介绍,2019年2月,Amazon平台开始每月对在FBA仓存放超过365天的商品额外收取长期仓储费,为降低仓储成本,2019年、2020年,赛维时代陆续将FBA库龄较长的商品转移至海外仓。而这是导致其海外仓费用大幅增加的原因之一。

有意思的是,赛维时代的仓储费用出现激增,但其当年的存货规模却未大幅增加。数据显示,2021年末其存货金额为8.92亿元,较上年同期的8.51亿元增加了4066.49万元,增幅仅为4.78%。

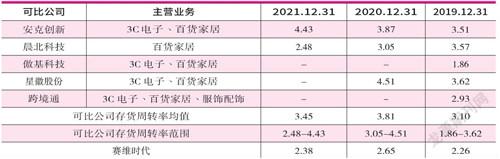

不过,在赛维时代存货规模的小幅增长下,其存货周转效率逐渐被同行业公司甩开。2019年,其存货周转率为2.26,可比公司存货周转率范围为1.86-3.62,相比之下,其存货周转效率尚在行业合理区间内(详见表2)。而2020年、2021年,其存货周转率分别为2.65、2.38,但可比公司存货周转率范围分别为3.05-4.51、2.48-4.43,可见,随着直邮业务缩减,其存货周转率逐渐被可比公司甩出行业区间。

资料来源:招股说明书

据上文数据来看,赛维时代的存货周转率整体有所降低,但与之矛盾的是,其存货跌价准备的计提比例却在大幅下降。据招股书显示,报告期内,其存货跌价准备计提比例分别为17.94%、8.95%、1.92%,可见,2021年计提比例相较往年锐减,这又是什么缘由呢?

实际上,这背后的原因与赛维时代大量清理库存有关。2020年下半年,赛维时代将邮政小包模式完全切换为直邮9610模式,并逐步关停以邮政小包业务为主的非精品店铺,因此项战略调整,其陆续清理了国内仓部分库存商品。

同时,因亚马逊对库龄较长的货品加收长期仓储费,且疫情期间百货家居及健身器材类等仓储空间占用较大的商品的销售收入增长迅速,故赛维时代将2019年末2-3年库龄服饰配饰类商品,在2020年及2021年陆续进行大规模报废。据招股书显示,赛维时代在前述两年分别报废了1.24亿元、1.33亿元的长库龄产品。

但令人费解的是,《红周刊》在赛维时代的财务数据中未找到相关报废存货对应的金额。按照会计记账原理,存货报废经批准后,会判断是否属于经营部分损失,而后根据实际情况分别计入管理费用、营业外支出,若报废产品实现对外销售则计入其他业务收入。

然而,2020年、2021年,赛维时代营业外支出金额分别为295.19万元、219.55万元,其他业务收入金额分别为187.50万元、198.22万元,与上述数亿元的存货报废金额相差甚遠。那么,其是否将这部分金额计入了管理费用中呢?《红周刊》查看其管理费用明细后,却并未找到相关项目。令人好奇的是,赛维时代这数亿元的报废存货到底去向了何方呢?

需要补充的是,考虑到赛维时代部分报废存货此前已经计提了存货跌价准备,故报废时影响当期损益的金额要扣除跌价准备,但2019年、2020年,其存货跌价准备计提金额分别为1.02亿元、8373.58万元,合计金额1.86亿元。即便将前述金额全部认作报废产品此前计提的跌价准备,也难覆盖2.57亿元的报废存货金额,故其中缘由还需要公司解释说明。

从业绩水平来看,赛维时代近年的波动尤为明显。报告期内,其实现营业收入分别为28.79亿元、52.53亿元、55.65亿元,营收增速分别为28.22%、82.47%、5.93%;净利润分别为5410.80万元、4.51亿元、3.48亿元,净利润增速分别为915.74%、733.30%、-22.88%。可见,前两年赛维时代业绩实现腾飞,而至2021年则大幅回落。那么,究竟是何种原因引发赛维时代业绩的波动呢?

实际上,上述问题的发生与国内跨境电商企业的发展状况有关:严重依赖海外第三方平台,尤其是亚马逊平台,近乎是国内跨境电商的通病。以安克创新、星徽股份、赛维时代为例,2021年,前述公司在亚马逊平台的销售额占主营业务收入的比重分别为54.66%、76.54%、85.55%。

2020年爆发的疫情刺激了海外用户的线上消费,同年国内跨境电商营收均表现为大幅增长,迎来行业春天。然而,2021年下半年,局势却出现了逆转,原因在于亚马逊出台的一系列政策。具体为Amazon发布的库容新政,导致大批卖家在亚马逊FBA仓的库容大幅下降;同时,其责令关停存在刷单、刷评论等违规操作的商家,掀起一波对国内跨境电商的“封号潮”。前述多重因素叠加下,国内跨境电商纷纷出现低价清货行为。

赛维时代虽未受到亚马逊“封号潮”的直接影响,但其表示,同行低价清仓行为,叠加前期疫情助推的线上消费潮有所消退,对非服装品类的短期市场供求造成较大冲击。从数据来看,2021年下半年其销售情况受到挤压,全年营收增速仅为5.93%,而同行业可比公司安克创新、晨北科技当年的营收增幅分别为34.45%、21.73%,远高于赛维时代。

问题的关键在于,赛维时代未来业绩走势将会如何,是否还将受上述因素影响呢?对此,深交所似乎也有所担忧,其在对公司的几轮问询中曾多次让其论述2022年业绩情况,且要求其补充披露了2022年一季度的业绩数据。而被要求披露报告期后财务数据的情况在IPO审核中较为罕见。

据其问询函回复显示,2022年一季度,赛维时代实现营业收入10.13亿元,净利润3920.28万元,同比增速分别为-28.40%、-71.17%,业绩下滑幅度之大令人咋舌。对于营收的大幅下滑,赛维时代给出的解释为:2021年第一季度因疫情补贴政策助推线上消费的高潮,衍生了很多提前透支的消费需求,如置办改善型设备或者提前囤货等,2021年下半年补贴停发及线下恢复后,线上的流量有一定的回落,逐步回归常态发展状况;公司非品牌业务收缩和美元汇率波动影响。

导致赛维时代一季度净利润缩减的因素则包含多种,量化分析来看,其中,疫情消费高峰回落、亚马逊配送费上涨、非品牌业务收缩、海外仓布局、国际物流运费上涨、汇率波动各因素影响净利润的金额分别为3519.55万元、682.64万元、582.74万元、960.54万元、1421.15万元、654.10万元,合计金额为7820.72万元。可见,前述因素并非均为短期影响,部分因素恐将长期对其业绩产生影响。

事实上,赛维时代对自身未来业绩的预测也印证了其业绩收缩并非短期之事,未来仍不容乐观。在问询回复中,公司披露了2022年上半年业绩预测情况,其预计实现营业收入同比变动率区间为-22.84%至-17.88%,实现归母净利润的同比变动率区间为-55.21%至-44.02%(详见表3)。可见,拉长时间线来看,赛维时代的业绩情况仍不乐观,依旧延续一季度的大幅下滑趋势,而其何时能够摆脱业绩下滑的颓势,目前似乎并无答案。

資料来源:问询函回复

猜你喜欢

福建轻纺(2017年12期)2017-04-10 12:56:32

现代商贸工业(2016年35期)2016-04-09 06:59:36

山西农经(2016年5期)2016-02-28 14:24:41

长春师范大学学报(2014年8期)2014-07-01 23:28:08

新闻世界(2014年3期)2014-04-15 06:40:48

21世纪商业评论(2012年15期)2012-04-29 20:48:25

商界(2012年6期)2012-04-29 09:34:27

中国乡镇企业会计(2011年3期)2011-10-25 05:28:10

计算机应用文摘(2010年28期)2010-04-29 00:44:03

现代营销·经营版(2006年4期)2006-05-14 14:54:31