基于主成分分析的零售业上市公司财务绩效评价

2022-06-24 08:16王暑

中小企业管理与科技 2022年8期

王暑

(安徽农业大学,合肥 230036)

1 提出问题

我国零售业随着国家经济进步而快速发展,对国民经济增长贡献率逐渐扩大,但同时也面临着业态参差不齐、创新疲软的挑战和向零售数字化升级呈现出线上线下全渠道融合发展趋势的机遇。本文正是为了解新趋势下零售业的发展状况和行业现状,选择零售业上市公司利用主成分分析法进行财务绩效评价,有助于零售业企业正确认识新发展模式下零售业所处的行业地位,为企业改善与加强经营管理提供重要依据。

2 研究设计

2.1 样本选取和数据来源

本文根据证监会行业类的标准从总体中77 家零售业上市公司2021年的财务数据,剔除了ST、ST*企业和数据显示异常以及信息显示不完善的企业,最终选取上海九百、徐家汇、飞亚达、香溢融通、杭州解百等26 家上市公司的财务数据进行零售业上市公司的财务绩效评价分析,其数据均来源中国证券网。

2.2 财务指标的选取

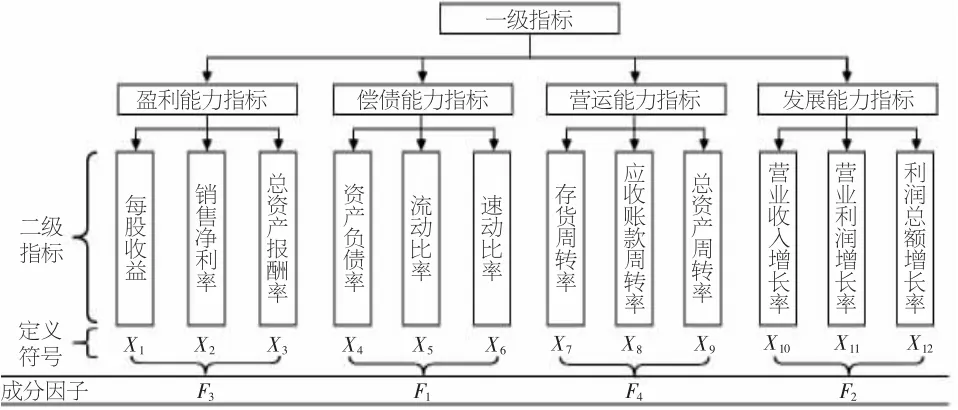

基于系统性、全面性、可靠性、可比性、简明性5 项基本原则,本文从盈利能力、偿债能力、营运能力、发展能力这4个方面进行二级指标的筛选。

3 实证分析

3.1 数据标准化处理和适用性检验

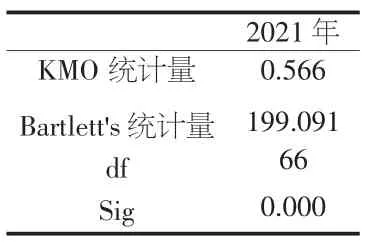

本文使用SPSS 软件,将收集到的原始数据在进行主成分分析前先经过标准化(Z-score 法)处理,从而得到新的数据,再通过Bartlett's 球状检验和KMO 测度进行主成分分析的适用性检验。一般情况下,KMO 测度值大于0.5 表示该数据适用主成分分析法,2021年零售业上市公司的财务指标相关数据检验结果如表1所示。

表1 KMO 和Bartlett's球状检验

KMO 统计量为0.566,说明所选取的指标之间存在一定相关性,即数据有效,主成分分析法适用于本研究,可以进行下一步的实验。

3.2 选取主成分

由表2 可知,不考虑初始特征值小于1 的成分,成分1解释了全部方差的30.273%,前4 个成分的平均累计方差贡献率为72.27%,说明经过处理后所提取的前4 个成分能够代表原来12 个财务指标信息的72.27%,因此这4 个成分可以作为12 个财务指标信息的代表对零售业上市公司进行财务绩效评价研究。

表2 总方差解释

3.3 确定主成分

由表3 可知,主成分F1中,资产负债率(X4)、流动比率(X5)、速动比率(X6)的系数绝对值最大,主要反映偿债能力指标,因此,将F1定义为偿债能力成分,同理将F2定义为发展能力成分,F3定义为盈利能力成分,F4定义为营运能力成分。各级相关指标定义如图1所示。

表3 旋转后的成分矩阵

图1 主成分分析参数示意图

3.4 计算主成分

根据成分得分系数矩阵得到4 个主成分系数,从而得到F1、F2、F3和F4的线性组合:

F1=-0.04lX1+0.175X2+0.039X3-0.201X4+0.221X5+0.233X6+0.049X7-0.007X8-0.148X9+0.088X10+0.181X11+0.183X12

F2=0.158X1+0.135X2+0.265X3-0.148X4+0.218X5+0.158X6-0.173X7+0.120X8+0.152X9-0.214X10-0.263X11-0.242X12

F3=0.460X1-0.056X2+0.414X3-0.055X4-0.097X5-0.164X6-0.035X7-0.162X8+0.220X9+0.270X10+0.208X11+0.179X12

F4=0.190X1+0.428X2+0.101X3+0.246X4-0.078X5+0.000X6+0.381X7-0.337X8-0.343X9+0.088X10-0.220X11-0.243X12

在此基础上以各个主成分贡献率对主成分得分进行加权平均得到F综合,2021年样本企业财务绩效综合得分表达式如下所示:

3.5 主成分得分和综合得分

由上述F1、F2、F3和F4的方程分别计算得出各个主成分得分,再由F综合综合得分表达式计算出综合得分,2021年零售业上市公司综合得分情况如表4所示。

表4 综合财务绩效得分排名

3.6 数据分析

3.6.1 偿债能力

由结果可知,所选取的26 家样本公司中有12 家企业的主成分F1得分大于0,说明2021年只有不到一半的零售业上市公司偿债能力良好,其中偿债能力综合表现最突出的是香溢融通,而中百集团偿债能力因子综合得分最低为-1.116 70,与其他企业差距较大,其偿债状况相对最差。2021年大部分零售业上市公司整体偿债能力状况较差,企业资本结构有待进一步调整。

3.6.2 发展能力

根据2021年主成分F2的数据来看,上海九百、飞亚达、徐家汇、宁波中百的发展能力因子得分排名前四,汉商集团、金开新能和香溢融通位居倒数后3 名,其中发展能力表现最差的是香溢融通。2021年有约57.69%的零售业上市公司发展能力因子得分为负值,可见整个零售行业的上市企业在2021年缺乏对公司良性运营与可持续发展的重视,整体发展能力表现较差。

3.6.3 盈利能力

根据数据显示,2021年零售业上市公司的盈利能力因子得分大于1 的仅有4 家企业,分别是重庆百货、飞亚达、汉商集团和香溢融通,宁波中百、北京城乡、华联综超的盈利能力因子得分均为负值,盈利能力表现最好的是重庆百货,最差的是华联综超,二者之间盈利状况差距表现明显。可见零售业上市公司之间发展尚不平衡,业态良莠不齐,2021年只有42.31%左右的零售业上市公司盈利能力较好,总体盈利状况有待提高。

3.6.4 营运能力

根据2021年主成分F4的数据来看,主成分F4得分大于0的零售业上市公司只有12 家,其中金开新能、越秀金控、上海九百的营运能力因子得分最高,香溢融通和宁波中百的营运能力因子得分最低。2021年超过一半的零售业上市公司营运管理状况不佳,资产利用效率低下,企业应该加强存货优化管理,尽量减少赊账,降低坏账损失风险,提高资产变现能力。

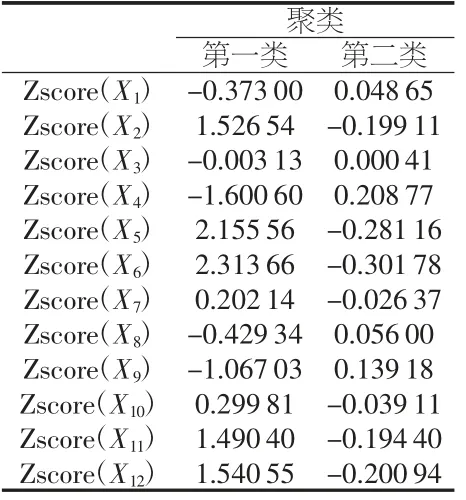

3.7 进一步聚类分析

根据上述主成分分析的结果,对提取的4 个主成分以及综合得分进行K-means 聚类分析,可将26 家零售业上市公司分为两类:第一类仅为上海九百、徐家汇、香溢融通这3 家企业;第二类为除了上海九百、徐家汇、香溢融通这3 家企业的其余23 家零售业上市公司。进行K-means 聚类分析后的结果如表5所示。

表5 K-means 聚类结果

由上述聚类分析结果可知,第一类零售业上市公司所对应的盈利能力因子F3综合平均得分为-0.26,其中每股收益指标得分为-0.37,销售净利率指标得分为1.53;总资产报酬率指标得分为-0.003 1;偿债能力因子F1综合平均得分为2.37,其中资产负债率指标得分为-1.60,流动比率指标得分为2.16;速动比率指标平均为2.32;营运能力因子F4综合平均得分为-0.07,其中存货周转率得分为0.20,应收账款周转率得分为-0.43,总资产周转率得分为-1.07;发展能力因子F2综合平均得分为0.142 48,其中营业收入增长率平均得分为0.30,营业利润增长率平均得分为1.50,利润总额增长率平均得分为1.54。由此可见,第一类企业偿债能力和发展能力较为优异,其偿债能力和发展能力综合得分均大于0,其中香溢融通营业利润和利润总额增长率都远远超过100%。

第二类零售业上市公司所对应的盈利能力因子F3综合平均得分为0.034 4,其中每股收益指标得分为0.05,销售净利率指标得分为-0.20,总资产报酬率指标得分为0.000 4;偿债能力因子F1综合平均得分为-0.308 7,其中资产负债率指标得分为-0.21,流动比率指标得分为-0.28;速动比率指标得分为-0.301 78;营运能力因子F4综合平均得分为0.008 6,其中存货周转率得分为-0.03,应收账款周转率得分为0.06,总资产周转率得分为0.14;发展能力因子F2综合平均得分为-0.018 6,其中营业收入增长率平均得分为-0.04,营业利润增长率平均得分为-0.19,利润总额增长率平均得分为-0.21。第二类零售业上市公司盈利能力和营运能力综合得分均大于0,这类企业有23 家,即2021年绝大部分零售业上市公司盈利能力和营运能力比较优异,但其偿债和发展能力还有进一步上升的空间,需要及时调整企业资本结构,同时注重企业可持续增长能力。

4 结论和建议

4.1 结论

由表4 综合得分排名情况可以清楚地发现零售业上市公司综合得分大于1 的企业只有1 家,综合得分大于0 的企业有12 家,占所选取样本的46.15%,可见超过2/3 的零售企业在2021年综合财务绩效表现较差。综合得分排名前3 的企业分别是上海九百、徐家汇和飞亚达,其中表现最为突出的企业是上海九百,综合得分1.56 位居第一,华联综超综合得分最低为-0.87。

从整体行业来看,2021年零售行业的上市公司财务绩效综合表现不佳,各个方面均需要得到进一步加强,其中盈利能力和发展能力相对偿债能力和营运能力来说更处于劣势地位,且各企业之间差距较大,发展不平衡,未来零售类上市公司需要更加注重优化企业资本结构,重视薄弱环节的发展,在努力提高企业经营业绩的同时也要确保企业可持续健康发展。

从典型企业来看,根据主成分得分及综合得分结果选择上海九百、香溢融通、华联综超这3 家典型企业进行进一步比较分析。上海九百综合得分1.56 第一,偿债能力指标综合表现第二,发展能力因子得分第一,营运能力因子得分第三,但其盈利能力因子得分位列倒数第三,影响到其总体财务绩效得分情况。香溢融通综合得分0.50 排名第四,偿债能力指标得分排列第一,盈利能力指标得分排列第四,但其发展能力因子得分和营运能力因子得分均为负值,排名均为倒数,可见其偿债和盈利能力状况良好,而发展和营运能力较差。华联综超综合得分最低为-0.87,主要是因为其盈利状况和偿债能力指标得分均处于行业末端,且其发展能力和营运能力整体排名均靠后,发展能力因子得分第19 名,营运能力因子得分第16 名。由以上数据分析可知,各个零售企业都有自己的优势和劣势,各企业应该重视其财务能力的不足,及时调整运营策略,提高零售业上市公司的总体财务绩效水平。

4.2 建议

第一,积极开拓新产品市场,制定长期销售战略。零售类企业应当注重产品质量保障,并结合当前市场需求,充分做好市场调研,加大产品研发力度,积极设计开发新型产品,建立合理的分区域销售策略,努力提高企业的盈利能力。第二,优化企业资本结构,制定合理的偿债计划。科学融资,企业应根据自身实际情况选择合适的融资方式,并科学调整企业资本结构,制定最优的偿债计划,从而降低债务风险和融资成本。第三,注重多方面协调发展,实现全渠道数字化零售。从国内零售业上市公司的财务绩效分析结果和实际情况可知,大部分企业的规模较小,市场占有率低,企业资产流动性慢,运营效率低,应优化存货管理效率,提高资产利用效率,及时处理闲置资产,实现资源配置效能最大化[1]。第四,整合供应链,实现全渠道数字化零售。企业管理者在注重创新变革的同时,需要结合生产经营的实际情况及时整合供应链,提高运营效率,促进企业协调发展,提升整体稳定性,增强企业管理能力和社会效益[2]。

猜你喜欢

江苏安全生产(2022年9期)2022-11-20

今日农业(2021年12期)2021-10-14

中国交通信息化(2019年12期)2019-08-13

中国交通信息化(2019年12期)2019-08-13

汽车观察(2018年10期)2018-11-06

商周刊(2017年6期)2017-08-22

中国连锁(2017年6期)2017-07-05

中国商界(2017年4期)2017-05-17

中国市场(2016年44期)2016-05-17

现代企业(2015年1期)2015-02-28