地方政府专项债券及其风险研究

——以H 省为例

2022-06-23 05:42王

中国管理信息化 2022年6期

王 译

(武汉大学 政治与公共管理学院,武汉 430072)

1 研究背景

2008 年全球金融危机爆发后,全国各级地方政府进行了大量的基础设施建设投资,以降低金融危机对我国经济造成的负面影响。由于地方政府融资平台迅速积累了大量债务,债务风险相伴而生。为了防范系统性金融风险,国家采取“开前门,堵后门”的治理措施,地方政府专项债券应运而生。一方面,专项债券有利于支持地方政府的公益性项目建设,因此地方政府不断加大发行力度。另一方面,部分地方政府专项债券存在项目收益注水、资金闲置等问题,在新冠肺炎疫情冲击地方财政收入的背景下,地方政府必须警惕债务风险。文章以H 省为例,阐述了其2016—2020年专项债券在数额规模、发行期限、应用领域、偿债来源等方面的特点,并分析了主体、规模及结构风险。

2 文献综述

目前,多数学者认为专项债券已成为完善基础设施建设和稳定经济增长的重要着力点之一。专项债券资金作为可靠重组中的项目资本金,能为地方政府重大基建项目增信,吸引带动更多社会资本投入。有学者指出专项债券对基建的撬动乘数约为1.6~2.5倍。专项债券能够拉动民间投资,与公共直接投资一同拉动对上下游产品和劳务用工的需求,对促进经济增长发挥乘数效应。但专项债券规模对经济增长的促进作用存在地域差异性,如专项债券对东部或发达地区经济的促进作用更明显。地方政府专项债券可能引发地方政府债务风险,其原因主要有以下几点:发行机制不够完善,发行定价因非市场化手段的干预而扭曲;发行时的信息透明度不高、信用评级参考性不强。由于项目期限与专项债期限错位、发行债券期限分配不合理,一些地区专项债违约风险较大。

关于地方政府专项债券与地方发展的关系,文章主要探讨其在经济增长和基础设施建设方面的作用。学者们往往将政府债务作为整体研究,较少聚焦于专项债券,而在专项债券风险研究中,规范研究居多。因此,笔者认为有必要对专项债券开展实证研究。

3 H 省政府专项债券及其风险情况

为了保证数据的真实性、可靠性,文章中研究数据来源于H 省财政厅官网、中国地方政府债券信息公开平台及中国债券信息网。

3.1 H 省应用专项债券基本情况及特点

3.1.1 新增限额与实际发行规模

2016—2020 年,H 省新增地方政府专项债券累计发行规模达4 066 亿元,基本用足财政部核定的新增专项债务限额,5 年间其由263 亿元增长至1 626 亿元,是同期一般债券发行规模的2.32 倍,详细情况如表1 所示。自2017 年起,H 省地方政府专项债券发行额度大幅升高,这与中央高度关注地方政府隐性债务风险的时间趋同。在积极财政政策背景下,中央政府在“严堵后门”,遏制违法违规举债的同时,持续“开好前门”,鼓励地方政府发行专项债券,拓宽投资融资渠道。2020 年新增专项债券发行额再次大幅增长,这与疫情冲击有关。在政府财政收入受疫情影响而减少的情况下,提供良好的公共服务需加大债券发行力度以增加收入。

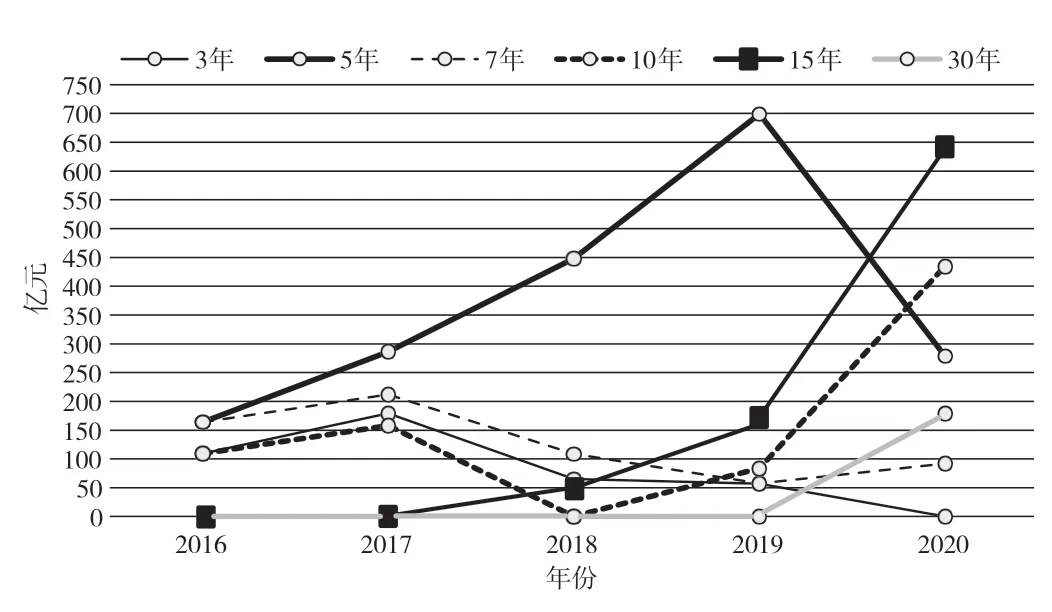

3.1.2 发行期限

2016—2020 年,各年份的专项债券平均期限先降后升,详细情况如表1 所示。H 省政府新增专项债券发行期限较为集中,以5 年为主,详细情况如图1 所示,近5 年的总发行金额为1 876.4 亿元,占39.5%。2019 年前,H 省政府专项债券发行年限集中在5 年期,普通专项债券、土地储备及棚户区改造债券所占发行比重较大,其偿债来源主要是土地使用权出让收入,5 年期内达成还本付息可行性较高。2019 年,H省10 年期以上债券品种发行明显增多。一是财政部不再限制地方债券期限比例结构,由地方财政部门自主确定期限,允许逐步提高长期债券的发行占比。专项债券期限拉长,既是为了缓解偿债压力,也是出于债券资金偿还与项目现金流期限匹配的需要。二是疫情让H 省政府意识到公共服务的不足,需要投入更多资金到社会事业、医疗卫生等领域。

表1 2016—2020 年H 省一般债券及专项债券发行情况

图1 2016—2020 年H 省政府新增专项债券各发行期限所占数额

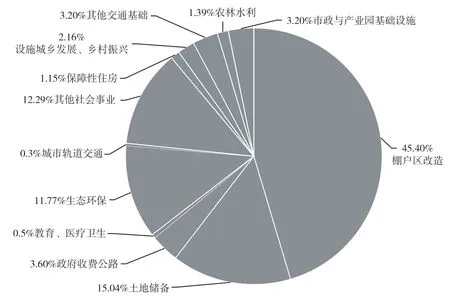

3.1.3 应用领域

2017—2020 年,H 省项目收益专项债券应用领域较为集中,主要分布在土地储备、棚户区改造、生态环保和城镇基础设施、社会事业等领域,详细情况如图2 所示。

图2 2017—2020 年H 省项目收益专项债券应用领域

2019 年前,H 省项目收益专项债券发行品种仅限于土地储备、棚户区改造及收费公路类项目,收费公路项目占比小,专项债券对公共基础设施建设的贡献较小。2019 年开始,H 省项目收益债券发行品种逐渐丰富,陆续出现轨道交通、城乡发展、生态环保等债券品种,合计发行金额约占当年总金额的30%。2019年9 月,国务院明确要求专项债券资金不得用于土地储备和房地产相关领域、置换债务及可完全商业化运作的产业项目,重点用于交通基础设施、农林水利、生态环保、民生服务等领域。因此,H 省政府未来的专项债券结构会出现较大变化,用于土地储备和房地产相关领域的债券占比减少,用于公共基建领域的专项债券占比将会大幅增加。

3.2 H 省专项债券风险点

3.2.1 主体责任风险

据统计,我国98%的项目为市县级政府融资发行,用债主体为市县级政府。专项债券到期后,市县级政府将到期债券的本息上缴至省级政府性基金预算,由省级政府代偿。由于部分年份数据缺失,仅以H省2017—2019 新增专项债券情况为例,省本级使用总额分别为105.80 亿元、52 亿元、171.50 亿元,市县级使用总额则为433.20 亿元、563 亿元、852.50 亿元,每年占比均在80%以上。而专项债券的信用评级对象为省级政府,并非实际用债主体,评级结果同质化严重。在中国债券信息网中,H 省绝大多数的债券信用评级是最高级AAA 级,无法实际体现市县级政府的真实水平。换言之,省级政府在无形中为市县级政府做了隐形担保,使得市县级政府的债务风险意识弱化。专项债券的发行、偿还主体和用债主体的分离、评级对象的错位,易使主体责任辨识不清和信息错配。

3.2.2 规模风险

地方政府专项债券存量较高、增量大,“借新还旧”偿债比重逐渐上升。截至2020 年,专项债券余额是2016 年的5.02 倍,新增发行额达70.69 倍。从到期专项债券的偿还情况看,近5 年,H 省依靠发行再融资债券以“借新还旧”的比例不断上升,2020 年已经到达51.5%,详细情况如表1 所示。专项债券存量和增量的粗放式增长,可能增加政府性基金预算压力。

3.2.3 结构风险

从债券种类看,2017 年刚推行项目收益债时,数额小,但次年就超越了普通专项债券,详细情况如表1 所示。实际上,普通专项债券和项目收益债券的发行已模糊了二者界限,都依靠土地出让金偿债数额巨大,债券如期偿付有风险。截至2020 年,H 省专项债券发行规模累计5 026 亿元,普通专项债券968.24 亿元,占比19%,项目收益专项债券为4 057.76 亿元,占比81%,风险点对点项目现金流偿债比重较高,政府性基金预算偿债压力不大,如期偿债风险较小;已发行债券,包括项目收益债大多依靠土地出让金偿债,模糊了两类债券的界限,易形成土地财政依赖,偿债易受土地市场影响。

4 结语

随着我国步入后疫情时代,发挥地方政府专项债券促进扩大有效投资和经济社会发展的作用,确保不出现系统性风险,值得持续关注。针对H 省当前的问题,地方政府应落实偿债主体责任,加快健全信用评级增信机制,合理增加债券发行规模,发挥专项债券的托底保障作用,缓解地方财政收支压力,加快补齐医疗卫生领域短板,并积极投资公共基建类项目,更好地支撑地方经济高质量发展,同时明确专项债券适用边界,对于基本公共服务领域内、未来有一定收益但较难吸引社会资本、投资回收期较长的公共项目,应充分利用地方政府专项债券。

猜你喜欢

新世纪智能(英语备考)(2020年11期)2021-01-04

幸福(2016年6期)2016-12-01

现代企业(2015年6期)2015-02-28

河北传媒研究(2014年2期)2014-07-12

浙江人大(2014年4期)2014-03-20

乡村科技(2014年21期)2014-03-04

阅读与作文(英语高中版)(2009年6期)2009-07-27

中学英语之友·中(2008年12期)2008-12-08