基于ARIMA 模型与随机森林模型的零售服装动态销售预测模型探析

2022-06-23 05:42张阳奎

中国管理信息化 2022年6期

徐 琪,张阳奎

(东华大学 旭日工商管理学院,上海 200051)

0 引言

时尚服装由于具有季节性、时尚性、易贬值等特点,在竞争激烈的市场环境中,常常会出现缺货或积压的情况。因而,提高控制时尚服装库存水平,对于时装零售商的盈利至关重要。而库存与销售预测直接相关,销售预测不仅影响库存及公司的盈利,而且影响服务客户质量。当面临缺货时,客户可能决定在其他零售商处购物。另外,时装行业的供应链较长,涉及众多参与者,如原材料的供应商、制造商、分销商和零售商,导致各参与方在未准确了解客户需求的情况下,为了时尚服装产品的生产与销售而提前下订单,从而产生供应链上的牛鞭效应。

为了准确进行销售预测,多年来研究人员提出了很多统计分析方法,使用频率较高的有指数平滑法、回归分析法、自回归积分滑动平均模型(Autoregressive Integrated Moving Average Model,ARIMA模型)等。近年来,神经网络等深度学习方法被大量研究人员用于销售预测,但深度学习模型是一个黑箱模型,预测结果的可解释性不强。另外,深度学习模型在不同的场景下,预测性能并不稳定,而且神经网络的层数、隐层节点数等参数都需要研究人员依靠丰富经验去调整,这会耗费大量预测时间,因而基于深度学习的预测方法在应用上存在一定的局限性。

文章综合考虑时尚服装历史销售因素、节假日因素、宏观经济因素以及天气因素对时尚服装销售量的影响,结合基于时间序列的ARIMA 模型与机器学习中的随机森林模型,构建了一种新的时装销售组合预测模型。该模型能够提升预测精度,并且预测所需的时间也比基于深度学习的模型短,可解释性更强。文章最后用实例验证了模型的有效性,以便得到有价值的结论。

1 模型的构建与求解

文章将零售服装最终销售额(Y

)分解为时尚流行趋势因素影响下的销售额(T

)、季节性因素影响下的销售额(S

)、周期性因素影响下的销售额(C

)和不规则变动因素影响下的销售额(I

)4 个部分,用公式(1)表示:

T

,如时尚服装的流行趋势。而随机森林模型作为机器学习中具有监督、层次结构的决策树的集成模型,通过输入时尚服装销售相关的训练数据,不断调参与迭代,能够捕捉到训练数据集中天气、经济环境、节假日因素与销售额之间的非线性关系(S

+C

+I

),进而用于时尚服装的预测,因此考虑将这两个模型加以融合,形成一种新的时尚服装销售组合预测模型,以预测时尚服装的销售额。1.1 基于服装历史销售记录的ARIMA 销量预测模型

建立ARIMA 模型一般有3 个阶段,分别是模型识别和定阶、参数估计和模型检验。文章构建的时尚服装销售预测的ARIMA 模型(p

,d

,q

)时间序列如(2)所示:

y

为当前预测的销售额;μ

为常数项;ε

为白噪声序列;p

为自回归阶数;d

为差分次数;q

为移动平均阶数;γ

为自回归系数;θ

为白噪声序列的权重因子。时尚服装的原始销售数据受到多种因素的干扰,可能是非平稳的时间序列数据,因为平稳性是时间序列分析的先决条件,所以需要对不稳定的服装销售历史数据序列进行处理,将其转化为平稳的序列,然后进行模型的识别和定阶。这里主要是确定自回归阶数p

、移动平均阶数q

这两个参数。确定这两个参数以后,需要对每一阶的系数进行参数估计,得到系数的估计值以后,将其带入模型,对模型进行适应性检验,检验通过后,对用得到的模型进行预测,将预测值与真实值进行对比,从而确定模型的有效性。1.1.1 差分次数d

的确定ARIMA 模型可看作是AR+I+MA 的组合,其中I的作用是通过对原序列进行差分运算使得差分后的序列具有平稳性,即差分后的时间序列的噪声ε

为白噪声,满足ε

WN(0,σ

)。为了使得序列变得更加平稳,首先要确定差分次数。笔者用X

表示零售服装销售额所构成的时间序列,x

表示序列中第t

个点代表的销售额,t

=1,2,3…N

,N

表示序列X

的长度。记符号Δ为差分算子,一阶差分表示为:Δx

=x

-x

,相应的,d

阶差分可用(3)表示:

d

阶差分,然后对差分后的时间序列做平稳性的adf 检验得到最佳差分阶数。1.1.2 ARIMA 模型中参数p

与q

的确定通过式(3)的差分方法对原始销售额时间序列进行差分,使得时尚服装销售额的时间序列平稳以后,即可建立ARMA(p

,q

)模型,ARMA(p

,q

)模型是由AR(p

)和MA(q

)模型组合得到的,其中AR(p

)模型可以用(4)表示:

q

)模型可以用(5)表示:

p

)+MA(q

)模型的组合ARMA(p

,q

)表达式(6)如下:

c

为常数项;ε

为白噪声,满足E

(ε

)=0,Var(ε

)=σ

;γ

为自回归系数;θ

为白噪声序列的权重因子;p

为自回归阶数;q

为移动平均阶数。用X

表示服装销售额所构成的时间序列,x

表示序列中第t

个点代表的销售额,t

=1,2,3…N

,N

表示序列X

的长度,则该销售额时间序列的均值和方差分别为:μ

=E

(X

),σ

=D

(X

)=E

(X

-μ

)。定义滞后k

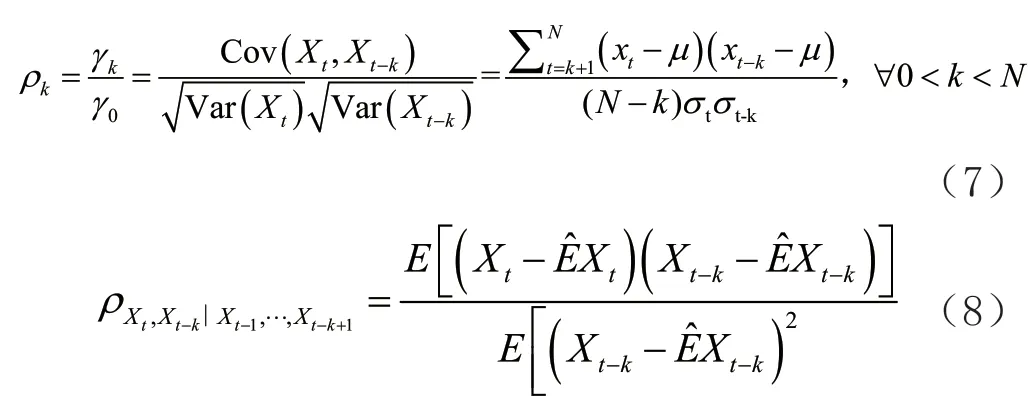

阶的销售额时间序列自相关系数(acf

)和偏自相关系数(pacf

)分别为(7)和(8):

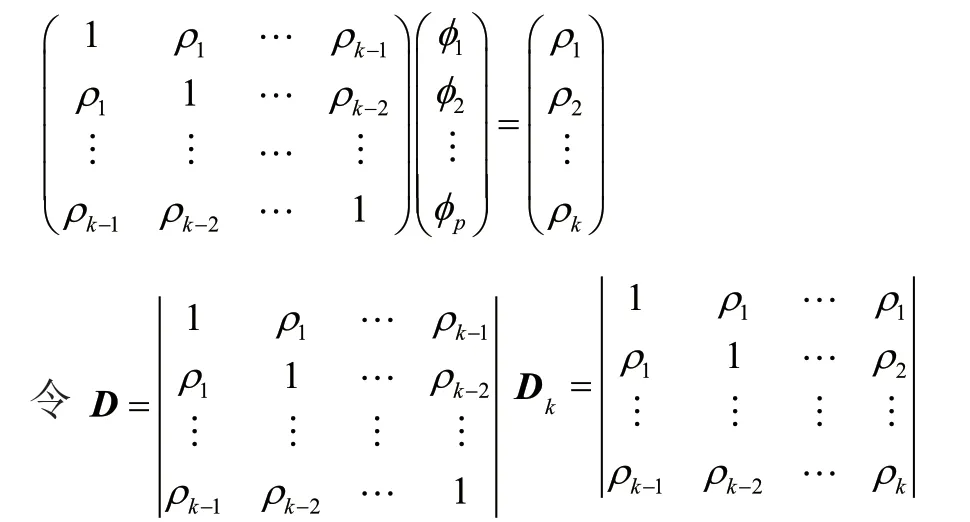

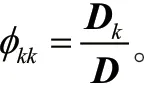

因为式(8)无法直接求解,需要使用Yule-Walker方程进行转化并化简后进行求解。Yule-Walker方程写成矩阵形式为:

由以上建模和求解过程,结合文献中使用的相关定阶方法,得到初步定阶,在初步确定阶数范围之后,再根据赤池信息准则(Akaike Information Criterion,AIC)确定最佳定阶。

1.1.3 权重参数的极大似然估计

假设{X

,t

=0,±1,±2,…}是经过中心化后的ARMA(p

,q

)序列,已取得销售额的时间序列样本,它的概率密度函数为式(9):

根据式(9)可得对数似然函数为式(10):

根据式(11)可求出:

将其带入(13):

1.1.4 基于ARIMA 模型的服装销售预测

根据前面所构建的ARIMA 模型,进一步利用该模型进行服装销售预测。根据式(4)AR(p

)模型对销售额时间序列的前s

步进行预测,其预测方法公式(15)表示如下:

q

)模型做服装销售额时间序列的前s

步预测,其预测方法用公式(16)表示如下:

p

,q

)模型对销售额时间序列的前s

步预测方法为(17):

1.2 多因素影响下基于随机森林(RF)的服装销量预测模型

使用随机森林模型主要采用4 类因素结合起来预测销售额,第一类是节假日数据,第二类是天气数据,第三类是宏观经济数据,第四类是历史销售数据(作为标签)。将这4 类因素进行数据预处理后,得到服装零售数据集。数据集是一个nxm 形式的矩阵,矩阵中的第n

行代表第n

个样本,即一条销售记录,矩阵中的前m

-1 列代表影响销售额的因素,第m

列为销售额,在该数据集上进行随机森林模型的训练。文章是预测销售额,销售额是一个连续的变量,所以需要通过并行的建立多颗二叉回归决策树(Classification And Regression Tree,CART),最终对所有决策树叶子节点预测值取平均得到销售额的预测值。单颗二叉决策树的数学原理表达式(18)如下所示:

y

是第i

个样本(销售记录)的真实销售额,c

为D

数据集的样本输出均值,c

为D

数据集的样本输出均值。为了求出每一次的最优划分特征和最佳划分点,需要采用基尼系数作为划分的依据,基尼系数的表达式(19)如下:

p

代表样本属于第k

个类别的概率,|C

|代表第k

个类别下的样本量,|D

|代表总的样本量,基尼系数越接近于0,则划分的效果越好。并行地构造多棵决策树,就得到了随机森林模型。1.3 组合销售预测模型

ARIMA 模型与随机森林模型训练完毕后,按照如下方式构建组合销售预测模型。首先将时间序列模型G

的预测误差定义见式(20):

y

为真实销售额,y′

为预测的销售额,同理,随机森林模型RF

的预测误差定义见式(21):

时间序列模型的预测值所占的权重定义见式(22):

因为模型1 与模型2 的权重之和为1,所以模型2预测出的销售额所占的权重如式(23)所示:

最终得到组合预测模型如式(24)所示:

2 实例分析

为了评估组合销售预测模型的有效性,以机器学习竞赛平台kaggle上所给出的美国某零售商的服装销售数据集为分析对象,按照数据预处理,模型训练,基于交叉验证的参数选择,实例分析模型评估。

2.1 数据预处理

为进一步探究季节性因素对3 种类型服装销售额的影响,需要分别对3 种类型的服装按式(25)求出其季节指数,该指数可同时作为随机森林模型调参的重要依据:

n

为总年数,m

为总月数,x

代表第i

年第k

月的销售数据,xk

为周期内各期平均数,x

-为总平均数,s

-为季节指数。对于原始的天气数据,在对缺失值填补后对类别型特征进行哑编码。对于宏观经济数据,删除缺失值数量过多且缺乏有效信息的特征。完成上述处理后,对时间序列值按月进行采样。

2.2 组合预测模型的效果评价

根据式(24)的组合预测模型,笔者以女装为例,以2009—2014 年的销售数据作为训练数据,以2015年的数据作为模型的测试数据,对训练数据作三折交叉验证后,选择均方误差最小的模型及其参数来预测2015 年的销售额,最终求得组合销售预测模型中随机森林模型的权重为0.73,ARIMA 模型的权重为0.27。单一模型以及组合模型的预测效果如图1所示。

图1 单模型以及组合预测模型的预测效果

从图1 中可以看出,ARIMA 与随机森林这两种单一模型都能反映出销售额变化的一些趋势。但ARIMA 仅仅考虑时间因素,所以进行长期预测时偏差很大、权重较小,而随机森林考虑天气、经济等众多因素,预测较为准确,权重更大。组合预测模型结合了这两种模型的优势,在预测效果上能更加接近数据的真实值,偏差相对较小。

3 结语

在大数据时代,服装零售商在进行销售预测时,不仅要考虑历史销售数据,还要获取更多的经济、天气、节假日,甚至消费者习惯等数据。机器学习技术可以充分挖掘和分析数据,准确预测未来消费需求,从而帮助服装零售商做出正确的库存决策。

此外,机器学习往往需要大量的样本参与训练,才能得到鲁棒性强的模型和较高的预测精度,文章中训练随机森林的样本量较少,只有6 年的数据。近年来,发展较快的迁移学习方法可以通过源域到目标域的模型调整,生成大量相似的样本,进而增加数据,提高训练模型的预测精度,这也将是文章进一步研究的方向之一。

猜你喜欢

生活用纸(2022年12期)2023-01-25

玩具世界(2021年3期)2021-08-23

玩具世界(2021年3期)2021-08-23

新世纪智能(数学备考)(2021年5期)2021-07-28

Coco薇(2016年5期)2016-06-03

Coco薇(2016年4期)2016-04-06

Coco薇(2015年5期)2016-03-29

Coco薇(2015年1期)2015-08-13

信息安全研究(2015年3期)2015-02-28

太空探索(2014年1期)2014-07-10