个人养老金时代开启

2022-06-18 03:44陈辉

理财·市场版 2022年6期

陈辉

2022年4月21日,国务院办公厅发布《关于推动个人养老金发展的意见》(国办发

〔2022〕7号,以下简称《意见》),标志着我国个人养老金制度逐步落地。4月25日,国务院新闻办公室召开会议介绍了《意见》的有关情况。会上,据人力资源和社会保障部副部长李忠透露,对于个人养老金制度将结合实际分步实施、逐步推开,选择部分城市试行一年再总结推广。

《意见》的出台标志着个人养老金时代的开启。

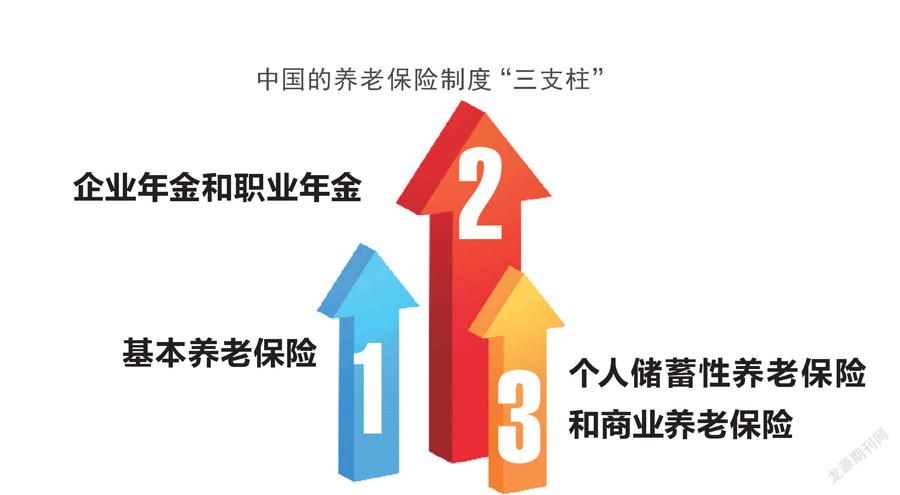

中国养老保险体系

中国的养老保险制度是一个“三支柱”的体系:第一支柱是基本养老保险,是主体部分;第二支柱主要是企业年金和职业年金,为第一支柱的补充;第三支柱包括个人储蓄性养老保险和商业养老保险,是个人养老保障的账户。

第一支柱和第二支柱制度体系已经比较完善,第三支柱制度体系尚处于不断完善中。第三支柱除了个人养老金之外,还有其他个人商业养老金融业务,这二者都是第三支柱的重要组成部分。个人商业养老金融业务,包括养老储蓄存款、养老理财、养老基金、专属养老保险、商业养老保险、养老信托等。

数据显示,2021年年末,中国养老保险体系资产分布情况:第一支柱存量资产约为7.5万亿元;第二支柱存量资产约为2.6万亿元;第三支柱总量不足1万亿元。综上,2021年年末中国养老保险总资产约为11万亿元,约占GDP的10%;同期,经济合作与发展组织(OECD)养老保险总资产约占GDP的50%,显然中国养老保险资产的缺口还比较大,这正是《意见》出台的背景。

《意见》是中国个人养老金制度的顶层设计文件,发展个人养老金,对于我国构建多层次、多支柱养老保险体系,应对老龄化压力,提高全体国民养老金待遇水平,优化资本市场结构等,都具有长远和积极的意义。

个人养老金制度主要内容

《意见》明确,在中国境内参加城镇职工基本养老保险或者城乡居民基本养老保险的劳动者,可以参加个人养老金制度。

个人养老金制度和基本养老保险不同,基本养老保险由国家强制实施,个人养老金由个人自愿参加。与企业年金、职业年金由用人单位及其职工建立、共同缴费不同,个人养老金只由个人缴费。总体上看,个人养老金制度属于政府政策支持、个人自愿参加、市场化运营的补充养老保险制度。

个人养老金制度实行个人账户制,参加人可以用个人养老金资金账户的资金,自主选择购买符合规定的银行理财、储蓄存款、商业养老保险和公募基金等金融产品,买一种还是买多种,都由个人在这个账户中来完成,不需要跑多个金融机构。目前,参加人每年缴纳个人养老金的上限为1.2万元,未来会根据经济社会的发展进行动态调整。

个人养老金账户资金实行封闭运行,缴费阶段只进不出,个人缴费和投资收益在账户里滚存,达到领取基本养老金年龄等条件时可以领取,从制度上把牢了个人养老金的出口,有助于个人理性规划养老资金,合理选择投资产品和投资期限,避免提前支取,从而切实起到补充养老的作用。

个人养老金时代的来临

2021年,我国60岁以上人口为2.67亿人,占比达到18.9%;2035年,预计60岁以上人口占比将超过30%,达到高收入国家的平均水平。伴随人口预期寿命延长、出生率下降等影响,中国养老保险制度的可持续发展成为急需解决的问题。

2021年,基本养老保险参保人数达到10.3亿人,其中城镇职工、城乡居民参保人数分别为4.8亿、5.5亿人;同时,我们看到2021年城镇职工退休人员月人均养老金为2987元,城乡居民月人均养老金为179元,显然城镇职工与城乡居民的月人均养老金差距巨大,中国养老保险制度的高质量发展也成为急需解决的问题。

2022年全国两会上,提请会议审议的政府工作报告提出,2022年国内生产总值(GDP)预期增长5.5%左右,政府工作报告中明确“继续规范发展第三支柱养老保险”。

基本养老保险的制度定位是保基本,企业年金和职业年金的制度定位是适当补充,这两项制度属性决定了其未来发展空间有限,因此急需发展第三支柱。

根据中金财富发布的《大类资产战略配置白皮书(2022)》显示,中国家庭住房占居民财富的比例约为60%,存款约为24%,剩余金融产品约为16%;而同期美国住房占居民财富的比例约为28%,存款约为11%,剩余金融产品约为61%。在此宏观环境下推出个人养老金,有利于引导家庭财富的重新配置。

《2021中国私人财富报告》数据显示,2021年中国家庭持有的可投资资产总体规模约为268万亿元,远远大于中国养老保险总资产规模11万亿元。为了应对人口老龄化,帮助家庭构建功能更加完备的多层次、多支柱的养老保险体系,需要进一步引导家庭可投资资产配置养老资产,同时需要倒逼金融机构开发更多适合养老的稳健增值产品。

綜上,无论是从中国家庭财富总规模来看,还是从家庭资产配置情况来看,《意见》的出台意义深远,从国家层面来讲,推出个人养老金制度是完善三支柱养老保险的关键;从个人角度讲,个人养老金制度涉及每个人的钱包——每个国民都可以自愿在每年1.2万元的范围之内自由选择是否投保,以及在政府规定的范围之内,选择投资哪些渠道,并在达到领取标准后,选择通过什么方式来领取。

《意见》的出台,是中国个人养老金时代的开启,更将开启中国养老金融的“黄金时代”,各类金融机构都在积极布局养老金融业务。

猜你喜欢

祝您健康·文摘版(2018年4期)2018-05-14

东坡赤壁诗词(2018年1期)2018-03-31

智富时代(2017年10期)2017-11-22

智富时代(2017年10期)2017-11-22

金色年代(2016年6期)2016-09-29

少儿科学周刊·儿童版(2015年7期)2015-11-24

当代工人(2015年2期)2015-03-10

当代工人(2014年23期)2015-01-19

意林(2011年24期)2011-02-11