数字普惠金融、脱贫质量与地方经济发展

——以安徽省望江县为例

2022-06-15 10:23杨芊蔚张丽娟张权中

大众投资指南 2022年10期

杨芊蔚 张丽娟 张权中

(铜陵学院,安徽 铜陵 244000)

实施脱贫质量工作,可以有效地促进地方经济发展。金融机构的参与,为脱贫质量工作的顺利进行给予了大力的支持,使它能够从根本上使全国各地的贫困户脱贫致富。

近年来,望江县不断完善脱贫攻坚政策体系,在脱贫质量上下功夫,深入实施十大脱贫工程,连续两年在安徽全省脱贫攻坚成效考核中进入“好”等次行列。望江县经济发展水平不断提高使得脱贫成果显著,贫困发生率由2014年底的22.46%降至0.49%,60个贫困村全部出列,但该县仍存在一定数量的贫困人口。

一、贫困户基本情况、收入来源和致贫原因

(一)基本情况

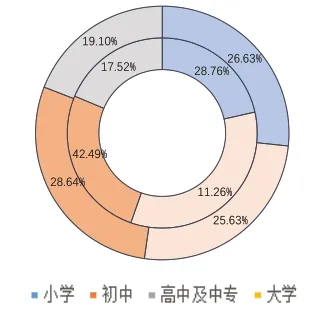

此次调查以望江县定点展开,发放问卷700份。收回问卷的506户样本贫困户中,家庭平均人数为5.26人,户主平均年龄为50.3岁,其中家庭平均劳动力为2人,每户外出打工平均人数为1人。贫困家庭主要劳动力中有28.76%是小学文化水平,42.49%是初中文化水平,17.52%是高中或中专,只有11.26%是大学文化水平。贫困家庭中劳动力的知识水平普遍较低,这对其家庭的生产水平和收入造成一定程度上的影响。如图1所示。

图1 贫困户文化水平情况

(二)收入来源

调查表明,多数家庭由于缺少技术、资金,再加上创业风险高、致富途径少,只能依靠出去打工和传统种植养殖业收入来生活。打工的有395户,占比78%,从事养殖业的有293户,占比58%,从事种植业的有162户,占比32%,依靠国家补贴的有133户,占比26%,个体经营的有41户,占比8%。

(三)主要致贫原因分析

在贫困家庭中如果患有疾病,他们将无法获得工作收入,治疗费用成了沉重负担。此种类型的贫困人群由于较高的医药费用和重病使得他们无法摆脱贫困。缺乏劳动力和残疾人是引起贫困的重要原因。通常情况下是源于贫困区域社会保障不是很完善和教育资源落后。

二、望江县数字普惠金融减贫效应的实证分析

(一)模型构建

本文的研究对象为数字普惠金融发展的减贫效应,结合前面相关的理论分析,参考了钱鹏岁和孙姝(2019)等学者以前的模型构建和实证研究,构建出如下模型:

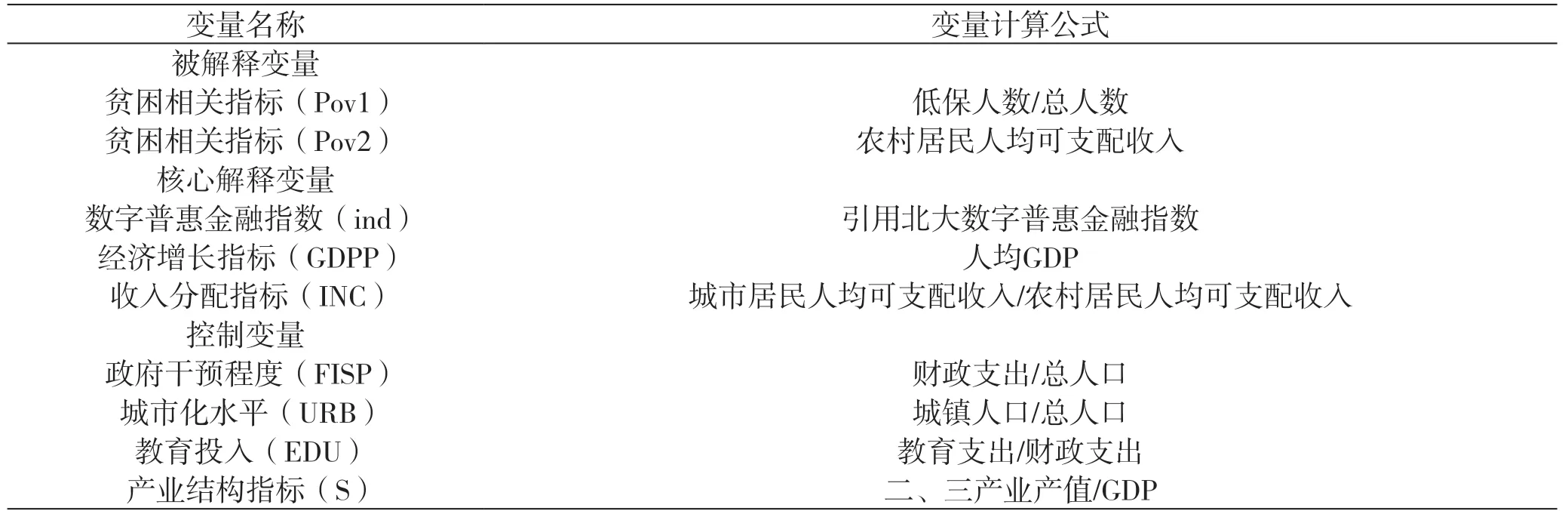

其中:Pov为贫困相关指标,ind为北大数字普惠金融指数,GDPP为经济增长指标,INC为收入分配指标,X表示其他影响因素,包括:产业结构、城市化水平、教育水平、政府干预程度,a为观测系数,i为城市,t为年份,n为其他解释变量系数,μ为观测到的地区效应,ε为误差项。

(二)数据来源与指标选取

1.数据来源

由调查可知506户贫困户人数共2625人,其中低保人数共99人;调查数据可知,506户可支配收入为2948万元,人均可支配收入为11231.99元。根据2020年望江县地方政府部门数据显示,506户贫困户2020年累计GDP为8820万元,人均GDP为3.963万元。政府财政支出为1834.875万元。城镇人口为1421人。教育支出为0.1835亿元。二、三产业产值为0.7682亿元。

同时选择了望江县在2011—2018年间的年度宏观数据,这些数据一部分直接来源于问卷调查,另一部分来源于原始数据的简单计算。本文实证分析所用的计量软件为stata15。

2.指标选取

(1)贫困减缓指标(Pov1)

一般而言,低保人数占全部人数的比重越高则表明贫困程度越严重,反之则说明贫困减缓的效果越显著。

(2)贫困减缓指标(Pov2)

采用农村居民人均可支配收入来衡量一个地区的贫困情况是一项可行指标。

(3)数字普惠金融指数(ind)

本文采用北大数字普惠金融指数来衡量金融发展水平,用来描述望江县在2011—2018期间的数字普惠金融发展状况。

(4)经济增长指标(GDPP)

如果人均GDP提高,意味着经济发展迅速,居民的整

体收入水平提高,有利于贫困人口早日脱贫。

(5)收入分配指标(INC)

学者们使用泰尔指数、城乡居民人均可支配收入、基尼系数等来测算一个地区的收入分配差距。

(6)产业结构指标(IS)

通常情况下,第二、第三产业的指标越高越好。

(7)城市化水平指标(URB)

一般情况下,该指标越高越好。

(8)教育水平指标(EDU)

如果受教育水平高的话,工资性的收入将会提高,从而减少贫困。

(9)政府干预程度指标(FISP)

此比重变大时,表明政府部门对于减贫事业的重视。

表1 变量定义

3.评价指标数据的处理

考虑到该指标为逆向指标,我们运用“倒数法”将“其他影响因素”指标正向化。此外,根据望江县数字普惠金融指数的不同,被调查者被分为“覆盖面”“可得性”“满意度”“评价性”四个群体,运用算术平均法计算出每一个学历群体的北大数字普惠金融指数、经济增长、收入分配以及其他影响因素的指标分值平均值,然后将各个指标得分数据标准化,将结果映射在[0,1]范围内,得到各指标程度值。

由公式计算:得贫困相关指标Pov1=99/2625=0.038;贫困相关指标Pov2=11231.99;数字普惠金融指数指标ind=156.372;经济增长指标GDPP=3.963;政府干预程度指标FISP=1834.875万/2625=0.699;城市化水平指标URB=1421/2625=52.057;教育投入指标EDU=0.1835亿/2055.1759万=0.1672;产业结构指标IS=0.7682亿/8820万=0.874。

4.指标权重的确定

在研究中,我们采取德尔菲法来确定4个指标“北大数字普惠金融指数”“经济增长”“收入分配”以及“其他影响因素”的权重分别为0.1663、0.2382、0.1981、0.1238、0.2744。

(三)实证过程

1.变量的描述性统计

通过相关数据可知,望江县的减贫效果越来越好。望江县贫困指标(Pov2)变量均值为11231.99,最大值为20659,最小值为6236,表明农村人均可支配收入在望江县的差异比较大。数字普惠金融指数均值为156.372,最大值为256.25,最小值为35.38,说明望江县的普惠金融发展情况地区差异性明显。产业结构情况指标变量均值为0.874,最大值0.984,最小值0.737,说明望江县产业主要以第二、三产业为主导。城镇化率均值为52.057%,最小值为33.34%,最大值为77.62%,表明望江县的城镇化水平差异明显。教育支出均值为0.1672,最小值为0.095,最大值为0.243,望江县的教育投入也存在较大差异。此外,望江县的财政支出差别较明显,核心解释变量(GDPP)地区差异性较大,核心解释变量(INC)标准差为0.247,表明望江县城乡收入差距也较大。

2.相关性分析

由于望江县的数字普惠金融发展指标等变量可能和贫困指标之间有具体关系,无论Pearson还是Spearman相关性分析都可以看出望江县的贫困指标变量与数字普惠金融指数变量、与产业结构、与政府干预程度、与城市化水平、与经济增长指标有负相关关系,与教育水平、与收入差距有正相关关系。

3.数字普惠金融指数与望江县IFI指数的相关性分析

望江县数字普惠金融指数与望江县IFI指数的相关系数可达0.9639。说明数字普惠金融的发展离不开传统普惠金融的发展。望江县以数字化投放为主导的移动性金融发展增长趋势明显优于传统普惠金融。可见,在互联网迅速发展的大背景下,促进传统普惠金融向数字化普惠金融转型是实现望江县可持续发展的重要路径。

三、存在的问题及政策建议

(一)完善数字普惠金融基础设施建设

一是基础金融服务的可得性不足,没有发挥出其作用,这是由于政治、经济状况以及不同业务之间需求的不同。二是金融排斥现象严重,商业银行拒绝或排斥向农村方向投资,使农村获取的机会较少,限制了农村金融服务的发展;新农业项目带来的利润很高,却受到保险排斥。三是缺乏小额金融供给,农户信用等级低和信用体系不完备等问题十分明显。

金融机构、贫困户等和政府有关部门之间的有效沟通交流平台不足。数字普惠金融行业的发展离不开完善的基础设施建设,在结合互联网、大数据、云计算等基础上,还应该健全准入机制,有效规范市场发展环境,促进普惠金融数字化发展。

(二)推动数字普惠金融保障脱贫质量

金融机构的参与推动数字普惠金融,为脱贫质量工作的顺利进行给予了大力的支持。通过完善贫困地区在金融服务方面的基础设施建设等措施,可以有针对性地高效推动脱贫质量和地方经济发展。

构建监督平台机制,在机遇与挑战并存的市场中,不断优化自身发展。建立专项资金、完善硬件设施,可以设置互联网办公点,引导、解决农民在数字普惠金融业务过程中的诸多问题,为人民群众答疑解惑。

国家虽然每年向贫困地方去注入大量资金,但在农业和其他方面资金的投入往往是不均衡的,在农业上的比重较大,在医疗、卫生、保障等方面投入资金较少。这种脱贫项目只知道投入,造成脱贫后返贫现象的出现。

加强与各级政府对接工作,详细了解地方脱贫开发工作的规划和目标,确保脱贫工作有的放矢。

(三)制定脱贫质量政策推动经济发展

实施脱贫质量工作,可以有效地促进地方经济发展,国家也通过运用各种方式,指导社会各方资源进入到新农村建设工作中。政府应在落实和发展数字普惠金融政策上发挥好自身引领作用,政府的合理监管和政策导向可以有效促进数字普惠金融的健康发展。

首先,在政策和制度方面应以促进其金融发展的可持续性为导向,完善好相关政策和法律制度,维护好市场发展的积极性,为市场发展实现双赢。

其次,发挥好政府职能,在乡村振兴战略的导向下,协调好各大金融机构与当地居民之间的关系。在国家政策的导向下,在考虑当地实际金融发展情况的基础上,更有针对性地发展数字普惠金融,形成“政府——机构——居民”三方效用最大化。

最后,做好政府的本职工作,维持积极、公平、健康、可持续的金融竞争环境。为金融业与大数据、互联网、云智能的结合提供平台,尽可能地降低发展成本,助力缓解贫富差距,为全国经济健康发展打下坚实基础。

(四)开展金融素质教育提高脱贫质量

首先,应该清晰地认识到普惠金融发展对农村地区经济的带动作用。在思想层面上,打开人民群众的金融突破口。

其次,要提高人民群众的主观能动性,顺应社会发展潮流趋势。在数字化时代背景下,将自身金融权益与时代发展相结合,充分运用数字化时代产物发展普惠金融。在共享普惠金融带来成果的同时,不断进行积极反馈以促使金融服务业向着“更好地为人民服务”的方向前进。

最后,要加强自身金融素养。提高金融常识和法律意识,培养自身防控金融风险的能力,不盲目听信、不跟风、不轻易相信捷径,从正规途径接收金融知识教育,以为了更好地发展自己为目标掌握金融基本常识和更专业的金融技能知识,从而促进社会经济的有序发展。

(五)加强数字金融风险监管防范体系

政府相关部门亟须出台关于数字普惠金融监管的相关的政策,厘清合法与违法的界线。我们要提高数字技术的安全性,减少贫困居民的操作风险。数字普惠金融平台的信息披露也很重要,我们应畅通信息,减少交易双方的信息不对称问题。

拓展不同形式的数字技术融入金融行业,加强数字化监管力度。可以借助大数据、区块链等技术提高金融监管效率,确保普惠金融在农村发展的风险可控及可持续性。

猜你喜欢

节能与环保(2022年3期)2022-04-26

公民与法治(2020年20期)2020-11-27

公民与法治(2020年5期)2020-05-30

公民与法治(2020年2期)2020-05-30

娃娃乐园·综合智能(2019年3期)2019-04-03

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

中国工程咨询(2016年10期)2016-01-31

河北金融年鉴(2014年0期)2014-02-27