2013年至2019年中国上市医药企业运营效率分析*

2022-06-10 07:29夏昉崔严尹刘金萍赫玉芳

中国药业 2022年11期

夏昉,崔严尹,刘金萍,赫玉芳

(长春中医药大学健康管理学院,吉林 长春 130117)

医药产业是我国国民经济的重要组成部分,在促进国家卫生体系建设和提高人民健康水平方面发挥了重要作用。上市医药企业市场份额占有率高,是我国医药产业的主力军,其发展趋势对医药产业整体具有前瞻性和预见性。在经济发展新常态背景下,我国医药行业已达到相对饱和状态,由高速发展过渡到中速发展阶段[1-2],整个行业呈现高端产品供给不足、低端产品供给过剩的现状。对此,我国政府相继出台了一系列医药卫生体制改革(简称医改)政策,医药行业政策环境的重大变化对我国医药产业的发展提出了新的要求[3-4],适应国内外市场变化和国内政策环境的转变是我国上市医药企业现阶段需解决的主要问题。从运营效率视角定量研究我国上市医药企业运营效率现状,总结现阶段存在的问题,对于我国医药产业健康、高效运行意义重大。本研究中在现有研究基础上,从投入与产出角度构建中国上市医药企业指标体系,基于规模报酬可变模型(BBC模型)和Malmquist指数法,分别从静态和动态角度分析中国上市医药企业运营效率现状和趋势,并从全要素生产率视角对比化学制药企业、中药制药企业和生物制药企业运营效率的差异,以提高我国上市医药企业的运营效率,优化资源配置,促进医药制造业转型升级。

1 模型选择与数据来源

1.1 数据包络分析(DEA)[5-8]

DEA是从投入、产出角度构建指标评价体系,评价某一决策单元的综合效率水平的非参分析方法。DEA的模型根据规模报酬的可变性可分为规模报酬可变模型(VRS,BBC模型)和规模报酬不变模型(CRS,CCR模型)。BBC模型是针对某一截面数据下效率的静态分析,是在CCR模型基础上改进而来的。该模型将综合技术效率(Tech)进一步分解成纯技术效率(Ptech)和规模效率(Sech),其关系公式为Tech=Ptech×Sech。当Tech,Ptech,Sech均等于1,表示决策单元DEA有效;当Tech≠1,Ptech=1或Sech=1,表示决策单元DEA弱有效;当Tech,Ptech,Sech均不等于1,表示决策单元DEA无效。

1.2 Malmquist指数法

Malmquist指数法是对一定时期内连续时序截面数据的动态比较。全要素生产率指数(Tfpch)可有效表示决策单元在某一时期内的效率水平变化,当Tfpch>1,表示效率水平为递增状态;当Tfpch=1,表示效率水平不变;当Tfpch<1,表示效率水平为递减状态。Tfpch可分解为技术水平变化(Effch)和技术效率变化(Tech),各指标关系公式为Tfpch=Effch×Tech。技术效率变化(Tech)又可进一步分解为纯技术效率变化(Pech)和规模效率变化(Sech),表达公式为Tech=Pech×Sech。故Tfpch值会同时受Effch,Tech,Pech,Sech的影响。

1.3 投入产出指标体系建立

为了准确预测中国上市医药企业的运营效率,本研究中梳理了相关文献的指标,结合数据指标的可得性和研究目的,以劳动力投入、技术投入和资本投入作为投入指标,以盈利能力、偿债能力、营运能力和发展能力作为产出指标,最终形成指标评价体系。详见表1。

表1 中国上市医药企业运营效率指标评价体系Tab.1 Evaluation system of operational efficiency indicators of China′s listed pharmaceutical enterprises

1.4 数据来源与处理

本研究对象为中国上市医药企业,根据证监会“医药制造业”分类,从沪深A股市场共检索出239家上市医药企业(截至2020年6月16日),为保证数据的连续性和完整性,剔除数据缺失严重企业,最终获得105家上市医药企业2013年至2019年的面板数据,包括29家中药制药企业、21家生物制药企业、55家化学制药企业,基本符合沪深A股市场三类上市医药行业数量比,分布在全国29个省、直辖市、自治区。上市医药企业相关财务数据均来自东方财富Choice金融终端,本研究中运用临近点线性趋势法补齐少量有缺失值的财务数据。DEA要求原始数据不允许存在0和负值,以及避免考虑变量单位差异,本研究中对投入产出与变量均采用公式(1)进行无量纲化处理。

式中,Y为标准化处理后的值,X为原始值,max为该变量的最大值,min为该变量的最小值。

2 结果

2.1 基于BBC模型的静态视角分析

为了全面研究规模可变收益,对2013年至2019年上市医药企业运营效率值进行平均化处理(表2)。综合技术效率水平相对较高的企业78家,中等水平22家,较低水平的5家,分别占74.29%,20.95%,4.76%;纯技术效率水平较高水平的企业88家,中等水平13家,较低水平的4家,分别占83.81%,12.38%,3.81%;规模效率水平相对较高的企业104家(99.05%),仅有1家处于中等水平(0.95%),无较低水平企业。综合技术效率值是纯技术效率与规模效率的乘积,其中规模效率水平较高的占99.05%,故部分上市医药企业综合技术效率水平偏低,可能由纯技术效率水平较低导致。

表2 中国上市医药企业运营效率水平(n=105)Tab.2 Level of operational efficiency of China′s listed pharmaceutical enterprises(n=105)

由表3可见,2013年至2019年,105家上市医药企业中仅有18.10%的企业处于DEA有效状态,达到资源配置最优化;30.48%的企业达到规模有效或技术有效的DEA弱有效状态,说明该类企业部分效率水平存在损失;49.52%的企业处于DEA无效状态,说明该类企业技术因素和规模因素均存在冗余。DEA有效企业个数得到提升,最高值(26.67%)和最低值(9.52%)分别出现在2017年和2016年;DEA无效企业从2013年的37家增至2019年的64家。可见,多数企业资源配置水平有较大提升空间,企业可适当增加科技投入,使资源利用效率最大化。此外,有68.57%(72/105)的企业处于规模报酬递增阶段,13.33%(14/105)的企业处于规模报酬递减阶段,20.95%(22/105)的企业处于规模报酬不变阶段。2013年至2019年,处于规模递增阶段的企业数量整体呈波动下降趋势,规模不变阶段的企业数量整体呈波动增加趋势,规模递减阶段的企业数量在2017年最多。

表3 中国上市医药企业运营综合技术效率和规模收益(n=105)Tab.3 Comprehensive technology efficiency of operation and return to scale of China′s listed pharmaceutical enterprises(n=105)

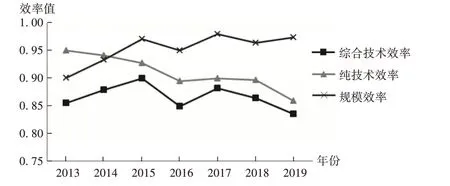

105家上市医药企业2013年至2019年静态视角下的运营效率趋势见图1。综合技术效率趋势呈现出“M”样特征,在2016年出现急剧下降,2017年至2019年持续下降;纯技术效率水平呈现递减趋势,从2013年的0.95下降至2019年的0.86,其中2016年至2018年递减速度放缓;规模效率呈波动上升趋势,在2016年和2018年存在小幅递减。

图1 2013年至2019年105家中国上市医药企业运营效率变化Fig.1 Changes in operational efficiency of 105 China′s listed pharmaceutical enterprises from 2013 to 2019

2.2 基于Malmquist指数法的动态视角分析

由表4可见,我国105家上市医药企业各项投入产出的Malmquist指数均表示2013年至2019年的平均变动情况,全要素生产率年平均值几乎都小于1,说明总体上呈递减趋势,且2013年至2019年的Tfpch指数年均降低3.38%,即由指数均值-1所得,若结果大于1说明是递增,若小于1说明是递减。进一步分解M值:Effch年均降低0.65%,Tech年均降低2.61%,Pech年均降低2.01%,Sech年均增长1.35%。具体按年度来看,2013年至2014年,Tfpch下降主要由Tech和Pech引起;2014年至2015年,Tech和Pech是Tfpch下降的主要原因;2015年至2016年,Effch,Pech,Sech共同导致Tfpch下降;2016年至2017年,Tech是导致Tfpch下降的主要原因;2017年至2018,Effch,Pech,Tech,Sech各项指标均 下降,导致Tfpch下 降;2018年至2019年,Effch,Tech,Pech不足导致Tfpch下降。可见,技术进步缓慢是导致全要素生产率下降的主要原因。

表4 2013年至2019年105家中国上市医药企业Tfpch值变动及分解值变动趋势Tab.4 Changes in Tfpch values and decomposition values of 105 listed China′s pharmaceutical enterprises from 2013 to 2019

2.3 全要素生产率视角差异分析

化学制药企业、生物制药企业和中药制药企业Tfpch值大于1的企业占样本行业的年均比例分别为36.67%,41.27%,28.74%。其中,2013年至2018年,化学制药企业Tfpch值有效企业占比稳步上升,2015年至2016年达最大值(43.67%),2018年至2019年急剧下降,出现最小值(25.45%);生物制药企业Tfpch值有效企业占比在2016年至2017年达最大值(66.67%),最小值(28.57%)出现在2014年至2015年;中药制药企业Tfpch值有效企业占比在2013年至2019年波动不大,最大值(34.03%)出现在2017年至2018年。详见图2。

图2 2013年至2019年三类医药行业样本企业Tfpch值有效的企业占比变化趋势Fig.2 Changes in the proportion of enterprise with effective Tfpch value of sample enterprises in the three types of pharmaceutical industry from 2013 to 2019

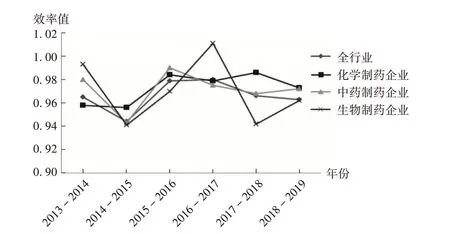

2013年至2019年,上市医药企业的Tfpch随着时间的推移呈现出明显的波动性,化学制药企业、中药制药企业与全行业的趋势比较吻合,生物制药企业波动幅度大于化学制药企业和中药制药企业,呈“W”样轨迹,且生物制药企业在2016年至2017年的Tfpch达1.011,全要素生产率得到提升。三类行业Tfpch平均值均未超过1,未达到效率前沿,105家上市医药企业Tfpch指数平均值为0.966,总体呈递减趋势。Tfpch值年均下降幅度最大的为生物制药企业。其次为中药制药企业和化学制药企业,化学制药企业Tfpch平均值为0.973,年均下降2.74%;中药制药企业Tfpch平均值为0.971,年均下降2.87%;生物制药企业Tfpch指数平均值为0.970,年均下降3.02%;化学制药企业Tfpch指数平均值略高于生物制药企业,但相差不大。详见图3。

图3 2013年至2019年全行业及三类医药行业样本企业Tfpch年均值变化趋势Fig.3 Changes in the average annual Tfpch value of sample enterprises in the whole industry and three types of pharmaceutical industry from 2013 to 2019

3 讨论

3.1 中国上市医药企业整体运营水平呈下降趋势

横向看,我国上市医药企业运营效率整体表现良好,但内部差异较大。综合技术效率为0.8~1.0的企业占74.29%,纯技术效率水平较高的企业占83.81%,规模效率水平较高的企业占99.05%,说明我国上市医药企业综合效率处于较高水平。但仅有18.10%的企业处于DEA有效状态,高达49.52%的医药企业处于DEA无效状态,表明上市医药企业内部差异较大。这种差异主要体现在大型医药企业与中小型医药企业之间,随着我国“两票制”“一致性评价”的逐步试点推进,倒逼医药企业改变营销模式,部分中小型医药企业资金循环链基本断裂[9-10],运营效率受到冲击。

纵向看,2013年至2019年,我国上市医药企业运行能力水平总体呈下降态势。年均Tfpch值均小于1,年均降低3.38%,整体呈递减趋势。进一步分解Tfpch值,Effch年均降低0.65%,Tech年均降低2.61%,Pech年均降低2.01%,Sech年均增长1.35%,除Sech 2013年至2019年总体呈递增趋势外,其他指标均呈下降趋势,说明我国中药上市企业现有技术水平(包括硬件环境、科研能力、管理制度等)未发挥有效水平,通过扩大投资规模的方式已不能满足现阶段运营能力提升的需求。在经济发展新常态背景下,医药企业作为典型的创新驱动持续性企业,打造技术环境、加大科研力度是其持续发展的主要路径。

3.2 生物制药企业发展势头强劲

生物制药企业发展速度超过了中药制药企业和化学制药企业。生物制药Tfpch大于1的企业占比(41.27%)明显高于化学制药企业(36.67%)和中药制药企业(28.74%),可能由于生物医药产业作为高新技术的主导产业,国家相当重视[11-12]。此外,中药制药企业和化学制药企业的全要素生产率变化曲线的波动走势基本一致。2013年至2019年,Tfpch均值均未超过1,未达到效率前沿,由于医药行业具有政策敏感性,多手段调整药品价格是近年来医药改革的重点[13-14],这种成本与利润的矛盾逐步加压于医药企业的运营水平。2013年至2019年,生物制药企业全要素生产率的变化趋势比化学制药企业和中药制药企业波动幅度大,呈现“W”样轨迹。相比化学仿制药和中成药,生物类似物的上市价格与原研药相比降幅不大,广阔的利润空间促进了生物医药企业运营效率的提升。其中,在2016年至2017年,生物制药企业全要素生产率得到提升(Tfpch=1.011),我国生物医药在研发中取得了突破性进展,靶向程序性死亡受体1/程序性死亡受体配体1(PD-1/PD-L1)抗体均于2016年至2017年开展了相关临床试验。

3.3 技术水平发展缓慢是制约运营效率提升的主要原因

综合技术效率水平和纯技术效率水平变动趋势相对平稳,纯技术效率对于技术效率的影响越来越重要。纯技术效率有效企业数由2013年的56家递减至2019年的19家,说明纯技术无效率的增多是造成总技术效率损失的主要原因,这与林仲源等[15]的研究结果一致。主要表现为医药企业硬件环境较落后,研发投入资金短缺,研发技术人员科研能力有待提升,研发设备落后等,阻碍了医药企业技术水平的提升。从动态维度来看,通过分解Tfpch值发现,Tech和Pech不足是制约全要素生产率提升的主要原因,表明上市医药企业运行效率降低主要受技术水平制约,具体体现在主营药依旧以仿制药为主,新药研发具有周期长、回馈慢、高投资、高风险特点,为了规避风险,大多数医药企业忽视了研发投入的重要性。我国格外重视扶持高新技术企业的发展,如减免15%企业所得税、政府集中采购、制度专利法等,各项政策均在不同程度上对医药企业的科技创新提升发挥了激励作用[16-17]。

3.4 优化整合生产规模是提高运营效率的关键

规模扩大带来的规模效率随着时间的推移已不能发挥提升企业运营效率水平的作用。研究显示,我国上市医药企业规模效率年均增长1.35%,总体呈递增趋势,但对全要素生产率水平的影响相对较小,说明现阶段规模效率已接近生产前沿面,其提升空间与提高后为企业带来的效益有限。此外,医药企业产出规模不会随着投入的增加而扩大,相反逐渐呈现规模报酬递减或不变趋势。2013年至2019年,处于规模递增阶段的企业数量整体呈下降趋势,尤其在2016年以后,规模不变和规模下降阶段的企业数量大幅增加,可能是2016年5月我国实行全国范围内的“营改增”政策实施后,小规模、弱优势的医药企业面临出局危机,大规模的医药行业进行了并购和重组。此时,建议制药企业对投入资源进行合理配置和优化,淘汰、更新落后的生产设备,降低不必要的资源浪费;部分运营效率较低的医药企业可适当利用外包服务,节约规模成本。

3.4 研究局限

本研究中选取的样本上市医药企业为105家,包括29家中药企业、21家生物制药企业和55家化学制药企业,各类制药企业样本数量不均衡,与全国上市医药企业整体样本量相比,代表性不强,后续研究应继续扩大样本量,提高样本企业的代表性。另外,个别缺失数据运用临近点线性趋势法补齐,在一定程度上会影响结果的准确性,后续研究拟应多渠道收集数据,追求数据的完整性,深度挖掘数据的真实性。

猜你喜欢

金桥(2022年5期)2022-08-24

流程工业(2022年3期)2022-06-23

流程工业(2022年5期)2022-06-23

流程工业(2022年5期)2022-06-23

猪业科学(2022年4期)2022-04-29

时代经贸(2019年24期)2019-09-17

现代营销·学苑版(2016年12期)2017-01-23

中国科技纵横(2016年20期)2016-12-28

现代商贸工业(2016年5期)2016-12-26

中国集体经济(2016年26期)2016-11-19