科技金融政策是否提升了企业全要素生产率?

2022-06-08 04:13刘少波

产经评论 2022年2期

刘少波 吴 玥

一 引言及文献述评

当前,我国经济发展进入结构调整和转型的关键时期,创新发展和高质量发展是今后主旋律。企业是经济发展的主体和微观基础,企业全要素生产率已成为国家经济发展质量的重要衡量指标(徐朝阳和林毅夫, 2009)。科技型中小企业在科技创新领域成绩突出,其能不能持续不断地进行科技创新、提高全要素生产率是国家经济发展的关键。但科技型中小企业普遍面临资金短缺、融资成本高等一系列问题,较为严重地影响着其生存和发展。

为此, 2011年,科技部、中国人民银行、银监会、保监会和证监会五部门启动了“促进科技和金融结合试点”政策(以下简称“科技金融政策”),第一批试点地区有16个,包括中关村国家自主创新示范区、天津市、上海市、江苏省、浙江省“杭温湖甬”地区、安徽省合芜蚌自主创新综合实验区、武汉市、长沙高新区、广东省“广佛莞”地区、重庆市、成都高新区、绵阳市、关中—天水经济区(陕西)、大连市、青岛市、深圳市等。计划通过推动试点地区形成示范效应,积极探索技术创新与资金融通对接的新方式,深化政府财政资金的使用效率,引导社会多方资本自主参与创新,促进科技型中小企业成长。在第一批试点地区取得良好成效的基础上,2016年科技金融政策第二批试点接力展开,试点地区包括郑州市、厦门市、宁波市、济南市、南昌市、贵阳市、银川市、包头市和沈阳市9个城市。

现有研究从不同角度对科技金融政策效果进行了评估。张明喜和魏世杰(2015)以北京中关村、武汉和上海作为研究地区,对科技金融政策的实施效果进行理论分析。国丽娜(2015)系统梳理科技金融政策的逻辑链条,深度探究当前政策的进展情况和存在的问题,提出需促进政府提供的科技创新资金在各地区激励相容、建设中介信息平台并积极利用电子分析技术提高政策服务能力。何震(2019)、马凌远和李晓敏(2019)、郑石明等(2020)以第一批“促进科技和金融结合试点”地区为研究对象,通过PSM-DID模型对科技金融政策与地区创新水平之间的关系进行研究,结果表明政策实施对试点地区创新水平提升有正面影响。此外,科技金融政策对技术创新的作用机制是通过财政资金投入实现的。吴净(2020)也利用PSM-DID模型研究科技金融政策在第一批试点地区民营企业科技创新水平提升中的作用,结果显示科技金融政策对民营企业创新水平的提高有推动作用,且存在逐年递增的增长效应。其在异质性检验中又发现,科技金融政策的实施在东中部地区的效应更加明显。孔一超和周丹(2020)检验科技金融政策与第二批试点地区新三板高新技术企业生产率之间的关系,实证结果显示科技金融政策的推行显著促进了第二批试点地区新三板高新技术企业生产率的提升,作用路径为增加高新技术企业科技创新投入。

这些成效是源于科技金融政策驱动还是企业自然增长,科技金融政策的激励作用通过哪些渠道发挥,科技金融政策的作用是否存在异质性,今后应该如何完善政策并促进其实施?本文尝试回答这些问题,边际贡献在于:(1)不同于已有文献以研发投入(R&D)或专利数量作为衡量指标探讨科技金融政策对城市或企业技术创新的影响,本文关注企业发展质量,进一步延伸研究的逻辑链条至企业全要素生产率,拓展了研究视角和深度;(2)以往关于“促进科技和金融结合试点”政策效果的研究未结合第一批和第二批试点地区进行分析。本文采取逐年PSM-多期DID模型检验科技金融政策对两批试点地区的综合影响,因而结论更有说服力;(3)在充分识别科技金融政策和企业全要素生产率基本关系的基础上,系统地揭示了科技金融政策促进全要素生产率提升的两个作用机制,即“科技金融政策—改善资金融通状况—提升全要素生产率”和“科技金融政策—降低外源融资成本—提升全要素生产率”;(4)进一步在“科技金融政策—全要素生产率”研究范式中进行较全面的异质性分析,发现科技金融政策对不同地区、不同所有权性质及不同行业科技型中小企业全要素生产率具有不同的影响。

二 机制与异质性分析

(一)机制分析

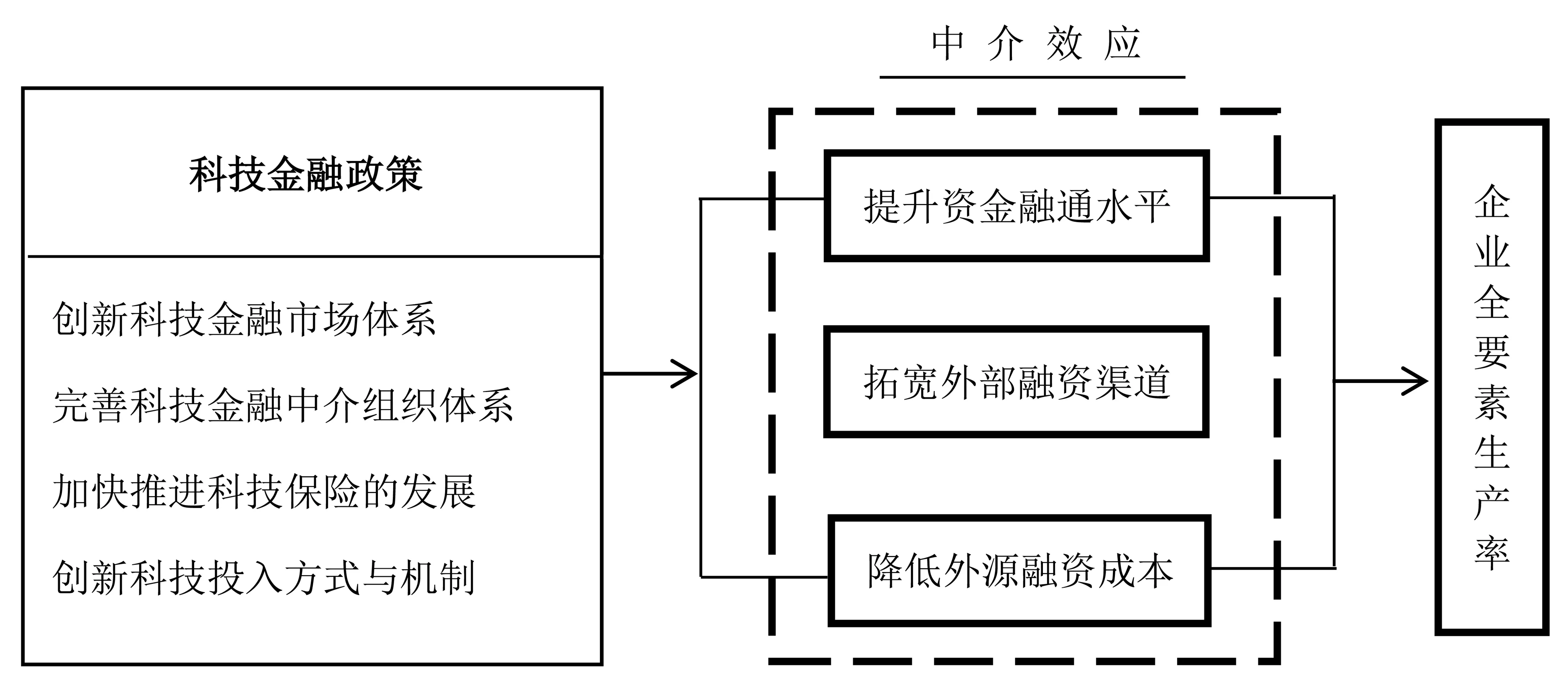

本文从数理模型和文献梳理两个角度阐述科技金融政策对企业全要素生产率的作用机制。一方面,基于Levine和Warusawitharana(2019)的模型进行推导,认为科技金融政策是通过拓宽外部融资渠道对科技型中小企业全要素生产率产生影响。另一方面,拓宽外部融资渠道具体表现为提升资金融通水平和降低外源融资成本,在此基础上参考现有学者的相关研究、科技金融政策的文件内容与实施情况,进一步具体说明科技金融政策的作用路径(如图1所示)。

图1 科技金融政策对企业全要素生产率的作用机制

假定一个企业按照Cobb-Douglas生产函数进行生产:

Y

=AK

L

其中,Y

为总产出,A

为全要素生产率,K

为资本要素的投入量,L

为劳动要素的投入量。设w

为人工劳动成本,企业面临的未来现金流量为:π

=maxY

-wL

用A′表示企业下一期的全要素生产率:

F

。在开展科技金融政策的试点地区,科技型中小企业的F

将越能得到满足,即科技金融政策与F

之间存在正相关关系,鉴于此,F

被视为“促进科技和金融结合试点”政策对科技型中小企业外部融资的金融支持力度。

由此推理得出,科技金融政策通过外部融资渠道提高了科技型中小企业全要素生产率。

一方面,任曙明和吕镯(2014)、肖文和薛天航(2019)、孙阳阳和丁玉莲(2020)研究表明金融资本是推动企业全要素生产率发展的重要力量。因此可以推测,科技金融政策可能通过缓解资金短缺进而促进了企业全要素生产率的提升。从政策内容来说,(1)科技金融政策通过创新金融科技市场体系,促进金融市场资源要素标准化发展,推动了市场规则和制度的完善。Chiu和Koppel(2019)认为这提升了资本市场的融资质量。黄锐等(2020)又提出资本市场融资质量的改善有益于缓解科技型中小企业的资金短缺问题。(2)科技金融政策通过完善科技金融中介组织体系可以改善金融市场信息不对称问题,信息改善为疏通融资渠道提供了一定帮助(皮天雷等,2018;马松等,2014;邱笛,2015)。从政策实践来说,中关村示范区是市场制度建设的典范,以市场为主,政府为辅,提供了较好的融资市场环境,因此更好地发挥了资本对技术创新的带动作用。此外,上海市建立“科贷通”和“小巨人信用贷”等融资服务平台,一定程度上解决了资金提供方和科技型中小企业的融资对接问题。

另一方面,聂新兰和黄莲琴(2007)、盛丹和王永进(2013)、鞠晓生(2013)、王勇和张耀辉(2018)提出科技型企业的外源融资存在较高成本,会对企业效率产生消极影响。由此假设科技金融政策能够降低企业外源融资成本,进而促进企业全要素生产率的提升。从政策内容来说,(1)科技金融政策可以利用新兴技术弥补企业信用缺失的困境,有效解决资金提供者和企业之间的信任问题,降低企业融资成本(Heiskanen,2017;孙永坤,2018)。(2)科技金融政策通过创新科技投入方式与机制提供多渠道的低成本资金,改善了科技型中小企业外源融资成本高的困境。政策实践中,武汉市政府通过设立一系列新兴的融资服务机构,推出低成本的信贷产品,着力解决科技型中小企业融资成本高的困境;杭州市则实施了由政府与保险机构共同提供担保服务的科技金融政策,降低了信用风险。

(二)异质性分析

考虑到企业所在地区经济发展水平差异,本文将从地区角度进一步考察科技金融政策的全要素生产率效应。经济发展阶段决定了地区要素禀赋结构,从而决定了最适宜的产业结构。为了适应不同阶段的市场特点,金融机构也在这一阶段进行了调整,以匹配最适合的产业结构(林毅夫, 2018)。因此,一个地区的产业结构更加完整和多元化,技术产业和项目的发展也更加成熟。为了适应这种特性,金融机构积极参与科技金融政策。相反,地区产业结构落后,科技产业和金融产业的发展相对不成熟,金融机构更注重经济利益,科技金融政策的实施效果相对较差。

考虑到企业所有权性质不同,本文进一步从所有权视角考察科技金融政策的全要素生产率效应。借鉴Coase(2014)、唐跃军和左晶晶(2014)、徐晓萍等(2017)的研究,受国家政策的影响,国有企业大多以社会公共服务为主要经营业务,它们更偏好于获得低风险收益,缺乏创新精神。因此,即便国有企业在科技金融政策的推动下改善了资金融通状况,降低了外源融资成本,其管理者也可能不愿意注入大量资金支撑技术创新。而在科技金融政策的推动下,民营企业的战略目标和资本配置更加灵活,竞争意识更强,认识到只有通过自主研发和创新,才能实现企业的盈利目的和可持续发展。

考虑到企业所属行业特征,进一步从行业类别视角考察科技金融政策的全要素生产率效应。根据景曼诗和尹夏楠(2018)的研究,不同行业核心业务、研发需求和研发补贴资金不尽相同,科技金融政策将对各行业企业创新表现产生不同程度的影响,因此,本文比较信息技术业和一般制造业这两个主要行业中的科技型中小企业。产品开发、工艺设计等创新活动是信息技术业保持核心竞争力的基础,而一般制造业则把重点放在成本竞争上,而不是创新活动上。因此,信息技术业很有可能会获得更大的金融支持,从而投入更多的资金进行研发活动,最终提升企业的全要素生产率。

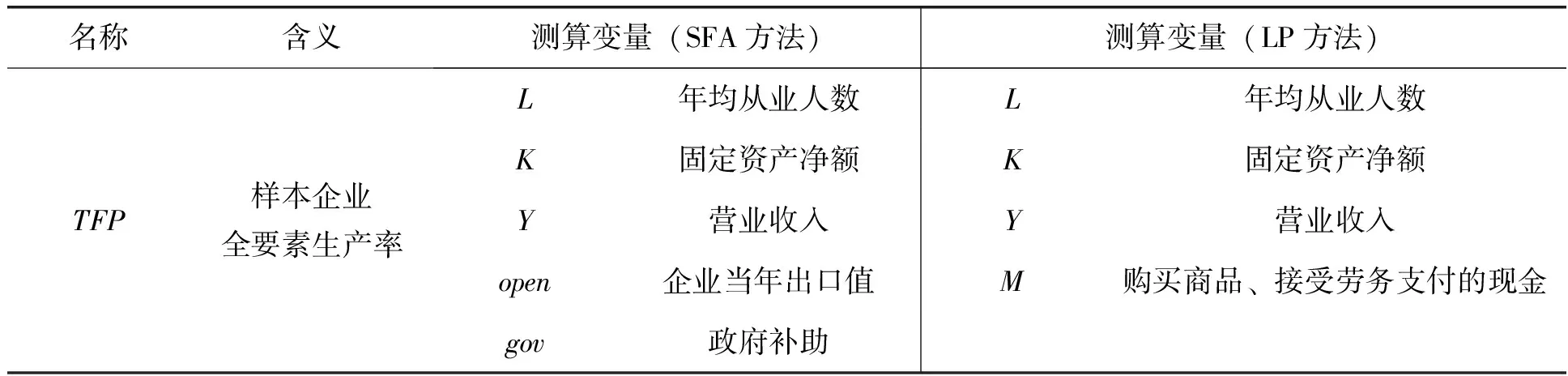

三 全要素生产率测算

本文的被解释变量为企业全要素生产率(TFP

)。借鉴安同良等(2009)的做法,用年均从业人数表示劳动投入量L

,用固定资产净额表示资本投入量K

。同时,考虑到本文研究对象为科技型中小企业,大多处于初始发展阶段,营业利润呈现负数,因此用营业收入作为企业产出Y

的度量指标更具客观性。此外,使用SFA方法测算TFP

时,借鉴易明等(2019)的做法,解释变量Z

包括:(1)对外开放程度(open

),用企业当年出口值衡量;(2)政府支持力度(gov

),用企业当年政府补助衡量。使用LP方法测算TFP

时,借鉴任胜钢等(2019)的做法,用购买商品、接受劳务支付的现金衡量中间投入(M

)。

表1 被解释变量名称与含义

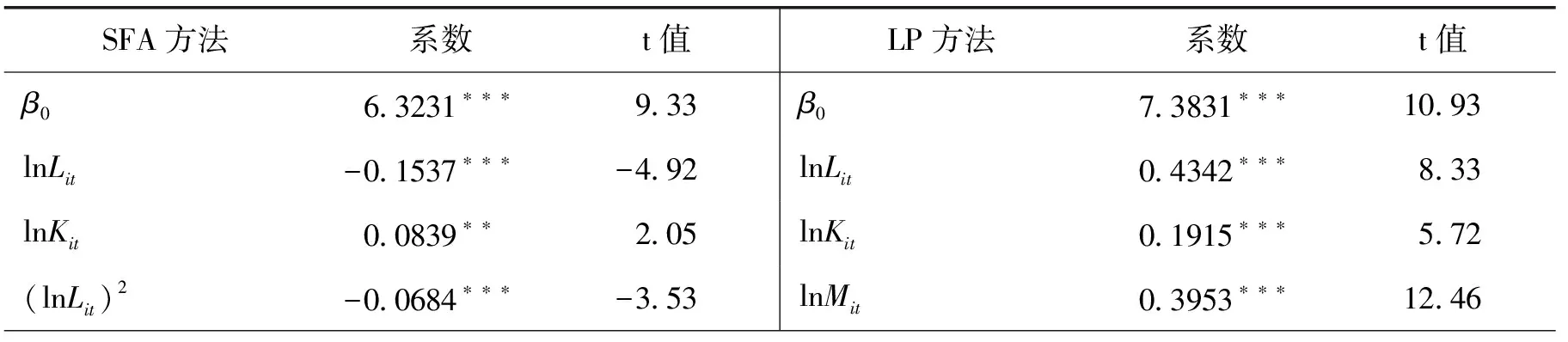

根据上文的企业全要素生产率测算方法,借助Frontier软件和Stata软件将样本企业投入产出要素,即固定资产净额(K

)、年均从业人数(L

)以及营业收入(Y

)代入超越对数函数形式的SFA方法以及LP方法,进行参数估计和全要素生产率测算,得到如表2所示的估计结果。

表2 基于SFA方法和LP方法的估计结果

(续上表)

SFA方法下,γ

值为0.6481,接近1,在1%水平上通过显著性检验,表明技术无效率干扰项u

显著存在,σ

值和LR值的t统计量分别在10%和1%的水平上显著;LP方法下,劳动投入变量、资本投入变量的回归系数均在1%水平上显著。从以上检验结果可以判定,本文构造的超越对数函数形式的SFA模型和LP模型是有效的。四 实证研究

(一)研究设计

本文研究对象为中小板、创业板科技型中小企业,相比于主板企业,更具有创新创业特征。科技金融政策的设立目的是缓解科技型中小企业融资压力。因此,本文将样本选择范围设定于中小板、创业板企业具有一定的合理性。由于中小板和创业板分别于2004年6月25日和2009年10月30日正式运营,故将研究时间窗口设定为2010-2019年。

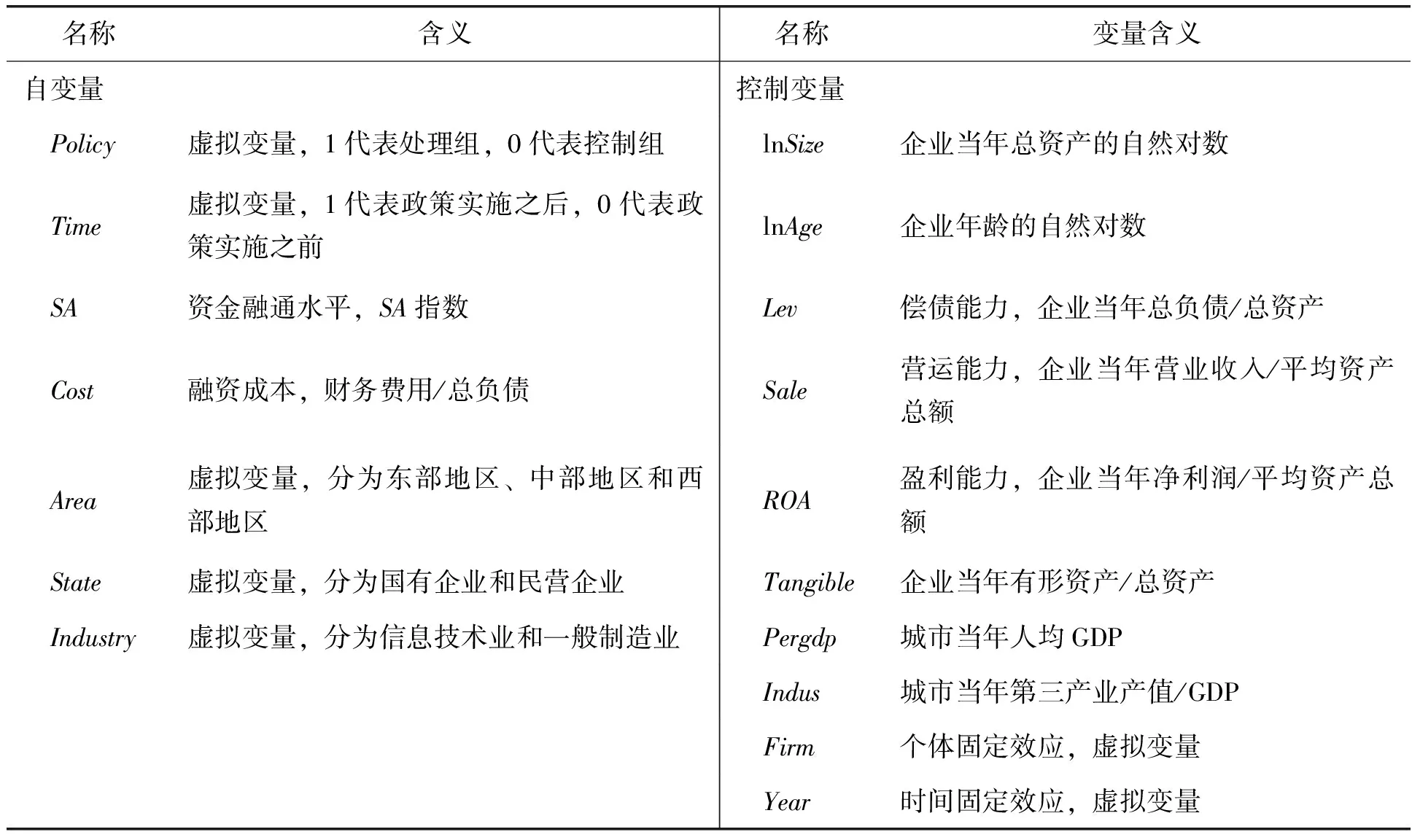

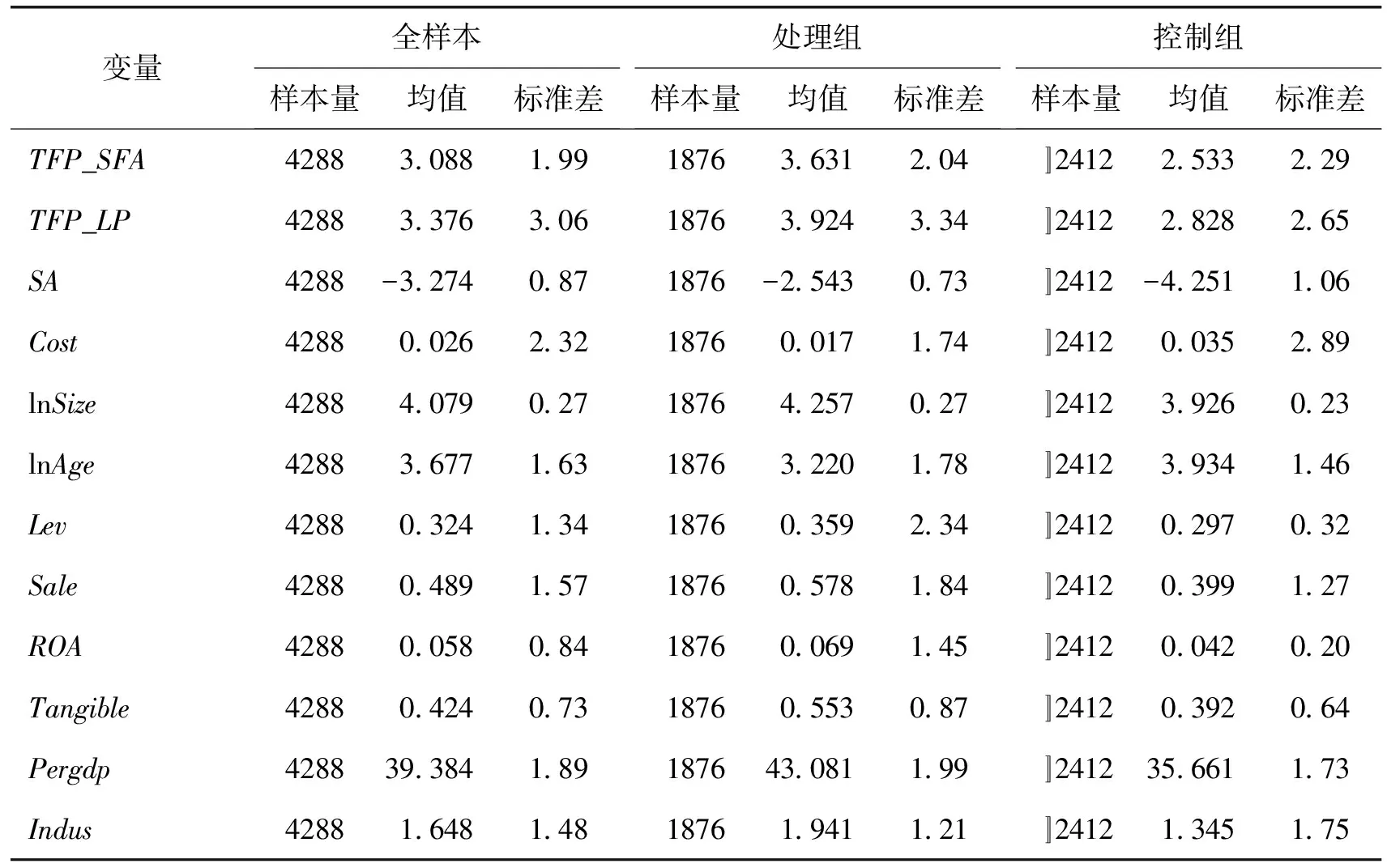

研究数据来源于Wind数据库、科技型中小企业信息服务平台和《中国城市统计年鉴》。其中,企业的基本信息(包括证券代码、统一社会信用代码、上市时间与成立时间、所有制类型、所属城市、地区与行业等)及财务信息(包括总资产、营业收入、资产负债率等)来自Wind数据库。城市的基本信息(包括城市人均GDP、城市产业结构等)来自《中国城市统计年鉴》。数据处理以及实证分析分别在Excel、Frontier和Stata软件中进行。变量含义和描述性统计如表3、表4所示。

表3 变量名称与含义

表4 描述性统计

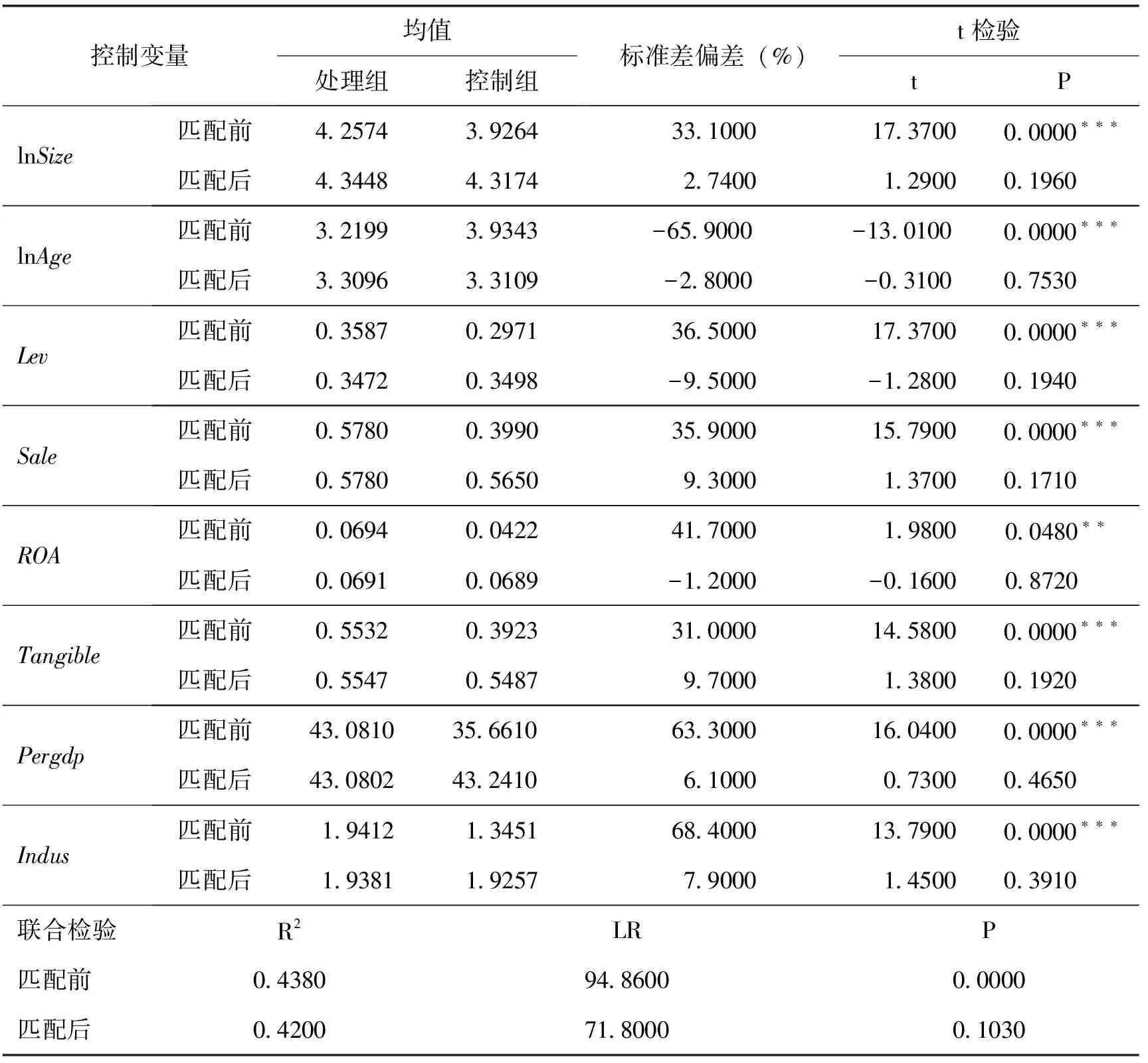

(二)平衡性检验

为了避免样本选择性偏差对研究结果的干扰,首先进行逐年PSM。将所有控制变量作为匹配依据,逐年测算PSM得分,为处理组样本匹配合适的控制组样本,并删除没有匹配成功的观测值。通过平衡性检验判断最终匹配结果(如表5所示)。

表5 平衡性检验

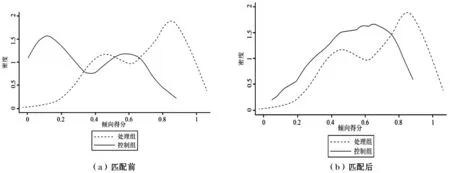

图2 匹配前与匹配后的核密度函数分布

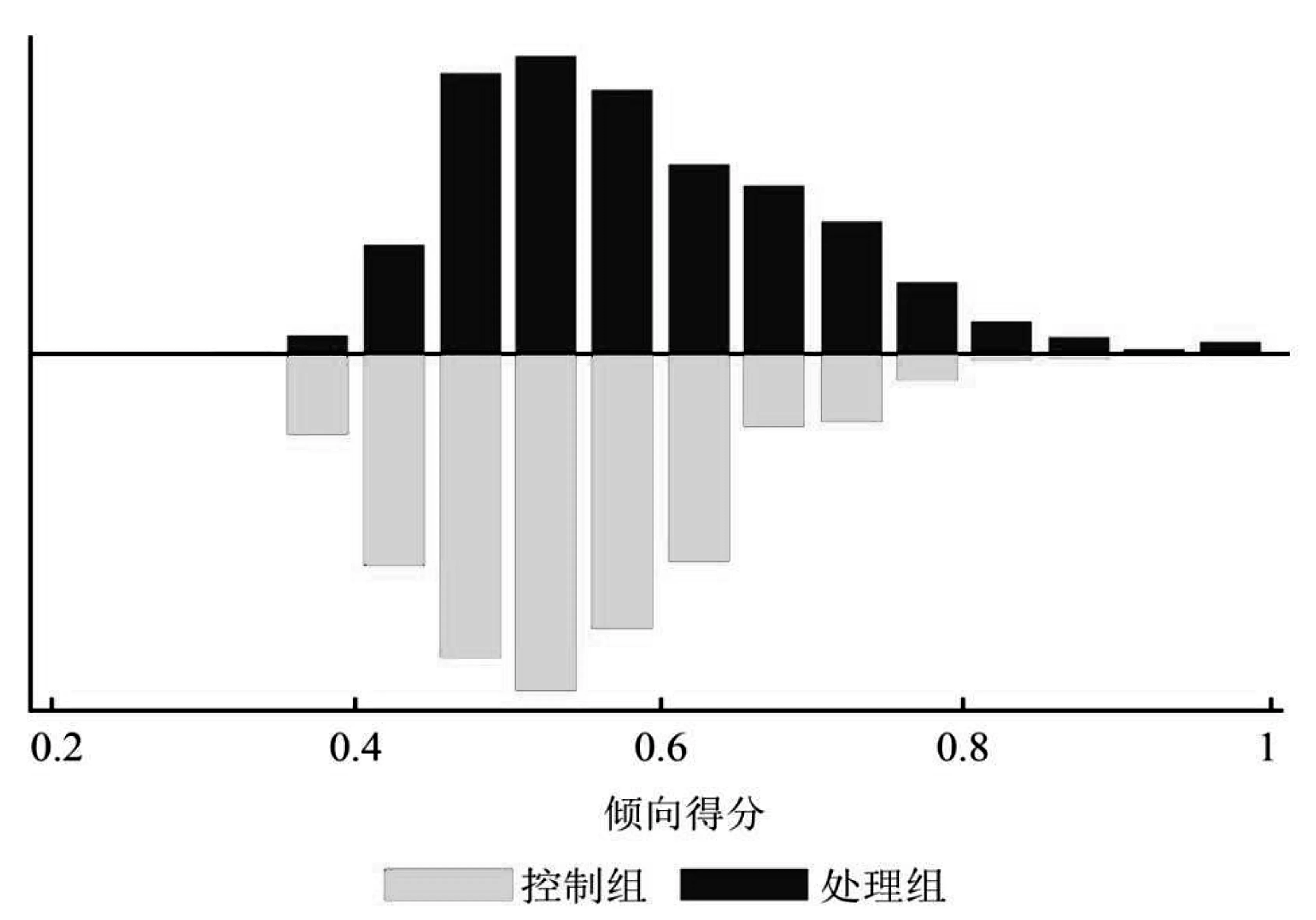

图3 共同支撑假设检验

结果显示,逐年匹配前,控制组与处理组的控制变量存在显著差异,说明科技金融政策第一批和第二批试点地区的选择并不是随机的。从标准差偏差看,控制组与处理组经过匹配后标准差偏差都小于10%,符合匹配后标准差偏差不超过10%的标准界限;从t检验看,t值都显著下降,且无法拒绝原假设中处理组与控制组之间不存在明显差异,即认为处理组企业和控制组企业之间不存在显著差异;从P值看,经过倾向匹配得分后模型有较大的P值;从图2看,使用核匹配法进行匹配后两者间的差距减小,趋势基本一致。综合表明经过匹配,处理组和控制组样本间差距较小,匹配质量较高,满足整体平衡性条件。进一步检验匹配后处理组和控制组PSM的重合区域,从图3可以直观看出,大多数样本在共同取值范围内,近似服从正态分布。

(三)逐年PSM-多期DID

本文构建基准回归模型如下:

TFP

=β

+β

Time

×Policy

+β

∑Controls

+Firm

+Year

+ε

(1)

其中,交互项的系数β

即为平均处理效应中需要观测的值,如果β

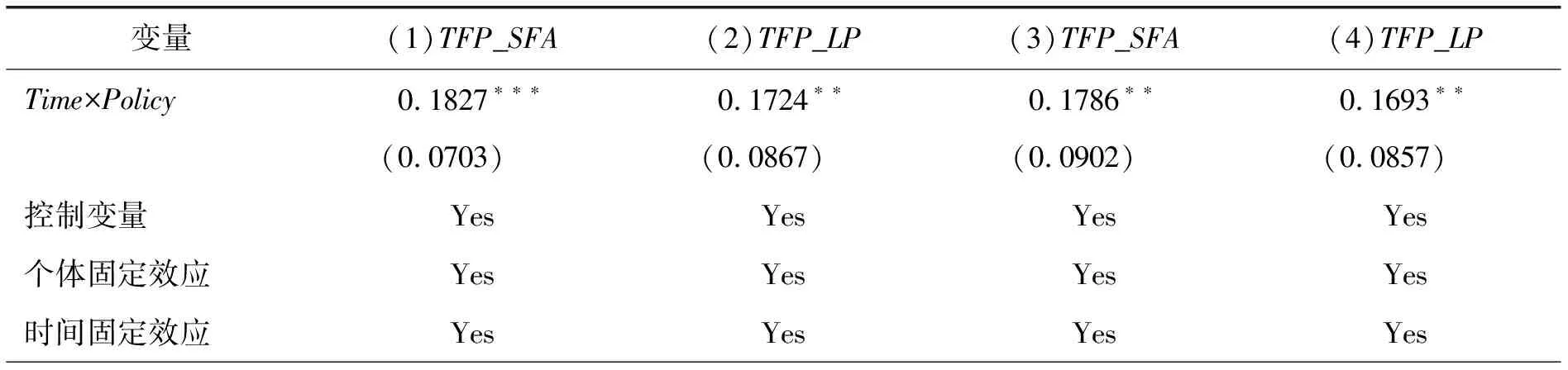

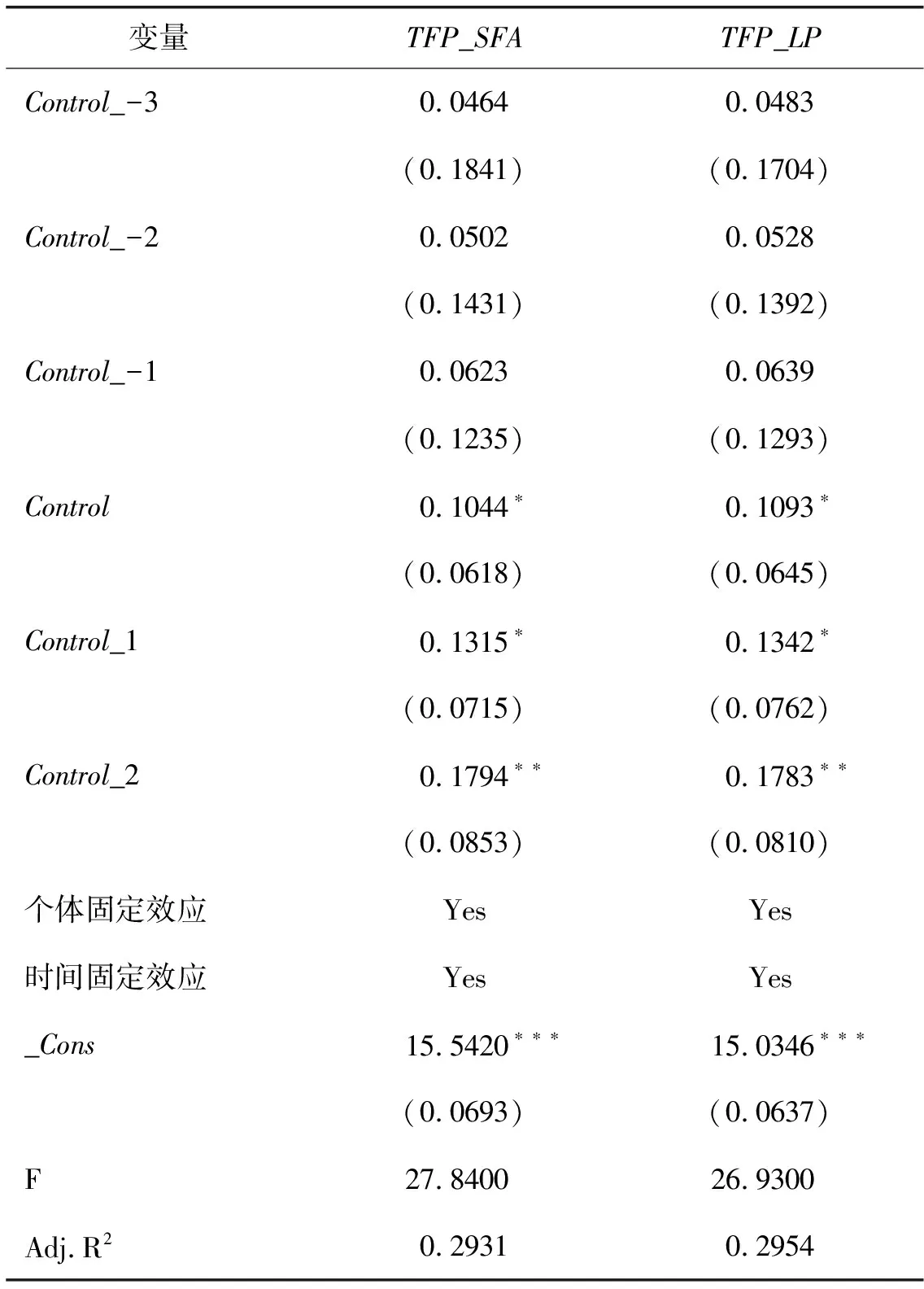

显著为正,则说明科技金融政策能够促进科技型中小企业全要素生产率的提升。接着,测算科技金融政策对企业全要素生产率的平均处理效应,结果如表6所示,列(1)和列(2)为未进行逐年PSM的结果,列(3)和列(4)为进行逐年PSM后的结果。结果显示,科技金融政策对第一批和第二批试点地区科技型中小企业全要素生产率均有显著的正向影响,这与预期相符。

表6 逐年PSM-多期DID估计结果

(续上表)

五 稳健性检验

(一)内生性处理

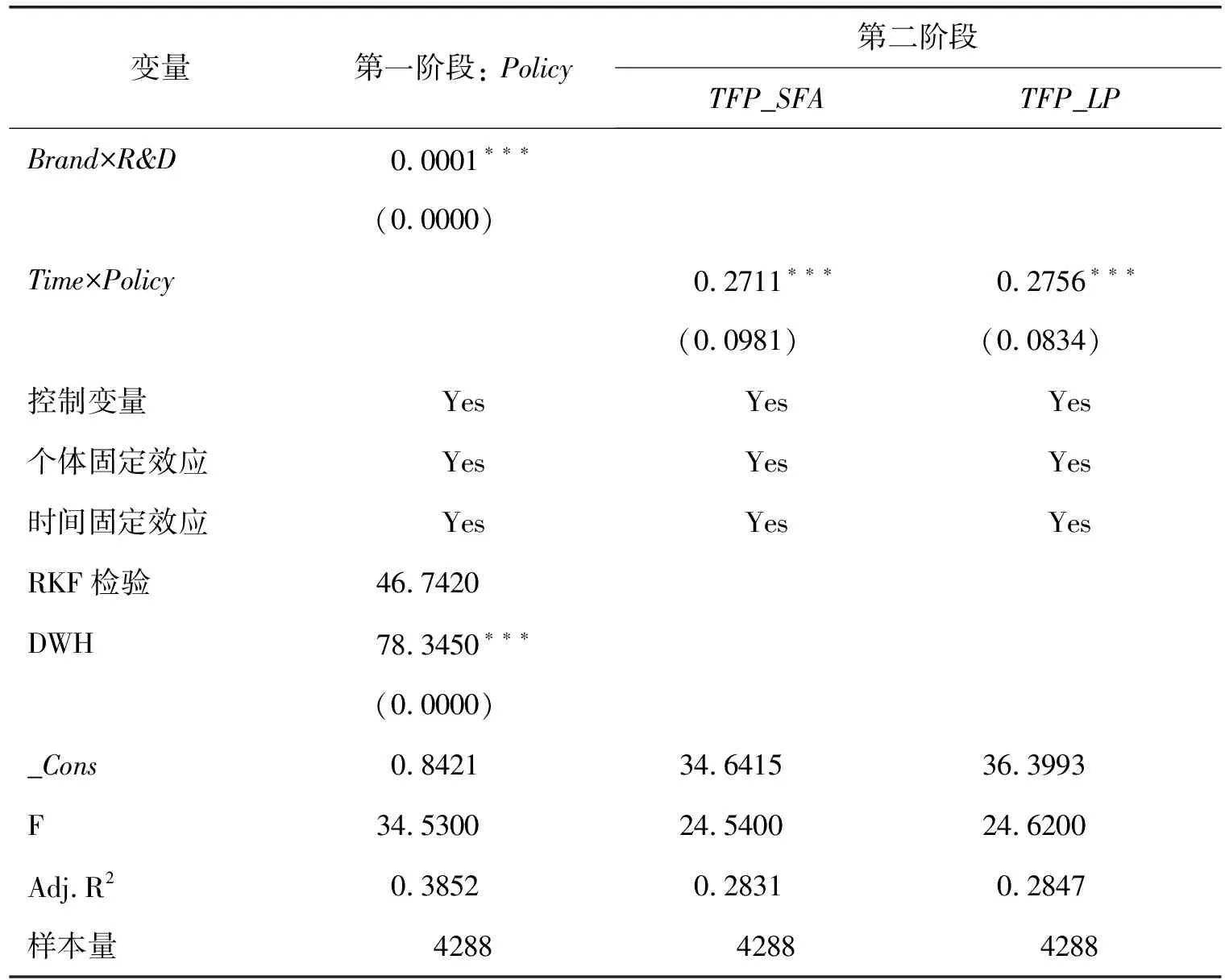

根据工具变量法,选取城市创业历史传承水平,即中华城市中的老字号数量,作为科技金融政策的工具变量,这满足工具变量的相关性和外生性要求。此外,本文借鉴Nunn和Qian(2014)建立一个时间变量和横截面变量之间的交互项解决中华城市老字号数量是横截面数据问题的方法,基于胡兆廉等(2021)的研究实践,构建了中华城市老字号数量(横截面数据)和R&D经费支出(时间序列数据)的交互项(Brand

×R&D

),作为科技金融政策的工具变量。

表7 工具变量估计结果

如表7所示,本文构造的工具变量与科技金融政策的实施存在高度相关性,因此本文的基准回归模型可能存在内生性问题。但在考虑了潜在的内生性后,估计系数依然显著为正,并且明显大于表6中的基准估计系数,说明科技金融政策的内生性倾向于低估科技金融政策对科技型中小企业全要素生产率的正向影响。

(二)共同趋势假设检验

为了检验是否满足运用DID方法的共同趋势假设,本文分别将2011年和2016年实施科技金融政策的试点地区作为处理组、非试点地区作为控制组的虚拟变量,与每年的时间虚拟变量相乘构建交叉项,在此基础上检验系数是否显著。结果表明,在两次科技金融政策试点实施之前的三年,该政策效果并不显著。政策实施后,该政策效果开始在10%水平上具有显著性。这意味着在政策实施之前,处理组和控制组之间不存在明显的差异,这符合共同趋势假设。因此,本文采用多期DID方法满足基本假设,对政策效果进行了有效的估计。

表8 共同趋势检验

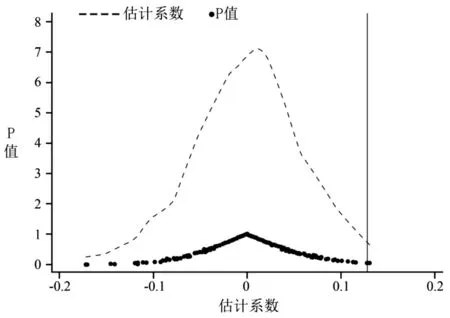

(三)安慰剂检验

参考Cai et al.(2016)、Ferrara et al.(2012)等的研究,根据实际试点时间,本文从样本中随机选取50个企业作为“伪”处理组,然后将剩余样本设为控制组,以构建安慰剂试验的虚拟变量flasePolicy

,最后构建安慰剂试验交叉项Time

×flasePolicy

。图4显示了重复上述过程200次的估计结果,发现回归系数的平均值接近于0,通过了稳健性检验。

图4 安慰剂检验

六 进一步研究

(一)中介效应检验

本文借鉴温忠麟和叶宝娟(2004)的中介效应检验方法,实证研究“促进科技和金融结合试点”政策通过资金融通、成本降低渠道对科技型中小企业全要素生产率产生的影响。参考Hadlock和Pierce(2009)、鞠晓生(2013)、刘莉亚等(2015)的研究,资金融通指标用SA

指数衡量,计算方法为:-0.

737*Size

+0.

043*Size

-0.

04*Age

,即一个企业的SA

指数越大,资金融通水平越低。参考黄锐等(2020)的研究,以财务费用/

总负债衡量外源融资成本(Cost

)。以资金融通(SA

指数)渠道的检验为例,通过式(1)验证科技金融政策对企业全要素生产率的效应,式(2)验证科技金融政策对SA

指数的效应,式(3)验证科技金融政策是否通过机制变量SA

指数对科技型中小企业全要素生产率产生影响。SA

=β

+β

Time

×Policy

+βj

∑Controls

+Firm

+Year

+ε

(2)

TFP

=β

+β

Time

×Policy

+β

SA

+β

∑Controls

+Firm

+Year

+ε

(3)

中介效应检验结果如表9所示。列(1)和列(6)为科技金融政策对企业全要素生产率作用的实证结果,列(2)、 列(4)、 列(7)和列(9)为科技金融政策对机制变量作用的实证结果,列(3)、 列(5)、 列(8)和列(10)为科技金融政策是否通过机制变量对科技型中小企业全要素生产率产生影响的实证结果。

由表9可以看出,列(1)和列(6)中Time

×Policy

系数显著为正,说明“促进科技和金融结合试点”政策对第一批和第二批试点地区科技型中小企业全要素生产率具有正向作用。列(2)和列(7)中Time

×Policy

系数显著为负,说明科技金融政策的实施有效缓解了科技型中小企业的融资约束;同理,列(4)和列(9)中Time

×Policy

系数显著为负,说明科技金融政策的实施有效降低了科技型中小企业的融资成本。列(3)和列(8)中融资约束的系数显著为负、Time

×Policy

系数显著降低,验证了资金融通机制的作用;同理,列(5)和列(10)中外源融资成本的系数显著为负、Time

×Policy

系数降低但不显著,验证了成本机制的作用。表明科技金融政策的实施增加了企业获得政府补贴和借贷的能力,从而将更多的资金用于企业发展,推动企业创新水平的提高,促进企业全要素生产率的提升,即科技金融政策是通过资金融通机制、成本降低机制实现的。

表9 中介效应检验

(二)异质性检验

本文按照不同标准划分总体样本,进一步分析科技金融政策对不同地区、所有权性质及行业类别科技型中小企业全要素生产率影响的异质性:(1)根据科技型中小企业所在区域,将总体样本划分为东部地区(East

)、中部地区(Mid

)、西部地区(West

)分样本;(2)根据科技型中小企业所有权性质,将总体样本划分为国有企业(SOE

)、民营企业(POE

)分样本;(3)根据科技型中小企业所处行业类别,从总体样本中划分出一般制造业企业(MM

)、信息技术业企业(IT

)分样本。将分样本按照式(1)再次进行回归,结果如表10所示。科技金融政策对东部地区科技型中小企业全要素生产率的提升效应强于中部和西部地区科技型中小企业,对民营企业全要素生产率的提升效应强于国有企业,对信息技术业企业全要素生产率的提升效应强于一般制造业企业。其中,西部地区具有显著效应可能是由于试点城市虽处于西部地区,但经济条件相对发达,且科技金融政策对西部试点地区科技型中小企业给予更加优惠的差异化利率。

表10 异质性分析

七 结论与政策建议

本文对“促进科技和金融结合试点”政策对第一批和第二批试点地区科技型中小企业全要素生产率的影响进行了研究,结果表明:(1)科技金融政策对促进科技型中小企业全要素生产率提高、提升国民经济发展质量和效率具有重要作用。(2)中介效应检验结果显示,改善资金融通状况、降低外源融资成本是科技金融政策提高科技型中小企业全要素生产率的有效途径。(3)异质性分析中,科技金融政策对东部地区、民营企业和信息技术业企业的效应更大。

基于研究结论和科技金融政策实施的实际情况,提出以下政策建议:第一,政府要进一步引导科技金融政策实施,考虑将其作为提高科技型中小企业全要素生产率和国家经济发展质量的手段之一。第二,将改善资金融通状况、降低外源融资成本作为科技金融政策实施过程中的着力点,从而更好地促进科技型中小企业提升全要素生产率。第三,政府在实施科技金融政策前,应充分结合地区、企业所有权性质和行业类别情况,不能盲目进行试点建设,忽略实际效益。同时,中国不同地区、不同所有制和不同行业企业发展差异较大,而科技金融政策资源也要积极为目前效益不佳的科技型中小企业提供发展机遇及契机,缩小企业间差距,从而带动这些科技型中小企业全要素生产率提升。

猜你喜欢

决策(2022年7期)2022-08-04

国际商业技术(2022年4期)2022-04-21

科学导报(2020年10期)2020-03-17

时代英语·高一(2019年1期)2019-03-13

智富时代(2018年1期)2018-03-26

智富时代(2018年1期)2018-03-26

大众科学(2018年12期)2018-03-04

债券(2015年9期)2015-09-29

债券(2015年7期)2015-08-08

软科学(2015年7期)2015-07-30