中国应对全球产业链重构的破局之策

2022-06-07 05:15:53林善浪

人民论坛·学术前沿 2022年7期

关键词:发展趋势

【摘要】全球产业链进入重构变革期,呈现本土化和区域化趋势,跨行业和跨业态深度融合,知识垄断成为新特点。中国产业链面临着新挑战,“去工业化”现象导致中国经济外循环地位下降,中国在全球产业链分工地位以中低端为主,高科技领域领先企业面临被美国“精准脱钩”风险,部分产业面临产业转移和贸易转移双重风险。因此,中国必须采取以技术创新驱动全球产业链升级的措施,构建国家、区域和全球多圈层的产业链格局,推动数字技术与全球产业链深度融合,全面推进现代服务业改革开放。

【关键词】全球产业链 知识垄断 发展趋势

【中图分类号】F72 【文献标识码】A

【DOI】10.16619/j.cnki.rmltxsqy.2022.07.006

全球產业链发展新趋势

全球产业链(又称为全球价值链、全球生产网络或碎片化生产),是指生产最终产品及服务的过程是由不同阶段的价值创造活动组成,而这些阶段至少分布在2个及以上的国家或地区。不管全球产业链采取什么形式,都会带来更大的国际分工和更大的专业化收益。现在,越来越多的企业在全球范围内组织生产,并选择向国外的生产商提供零部件或服务,大多数商品都是世界制造的,自制标签已成为旧时代的古老象征。

最新一轮的全球产业链变革起始于20世纪80年代中后期,是由多种因素促动的。首先是信息和通信技术(ICT)革命,使工业化国家的企业能够将其生产过程的某些部分转移到其他国家或地区,同时还能够使得供应链管理保持顺畅、高效。其次是世界贸易组织和区域贸易协定的推动。1986年,欧盟吸收西班牙、葡萄牙和希腊等新成员,之后又吸收东欧的一些新成员。20世纪90年代相继成立北美自由贸易区、南方共同市场贸易区及东盟自由贸易区等区域一体化组织,成立了WTO。WTO和区域一体化组织极大地降低了国际贸易成本,尤其是关税和其他非关税壁垒。再次是众多发展中国家参与全球产业链,尤其是东欧、东亚和东南亚等一些国家或地区。在过去50年,世界贸易与世界GDP的比率增加了1.72倍,其中80%的增长发生在1986~2008年。因此,1986~2008年被称为贸易自由化的黄金时代、“超全球化时期”(Antras, 2020)。

但是,近十几年来贸易保护主义、单边主义抬头,再加上新冠肺炎疫情冲击和中美贸易摩擦,以及新近发生西方国家对俄罗斯全面制裁,都对全球产业链已经产生或即将产生重要影响。纵观全球,全球产业链正发生重大变动,呈现新的特点和态势。

全球产业链进入重构变革期。在理想状态下,产业链类似于一个分散的供应商集合,能够在任何时候以正确的质量、正确的价格和正确的数量提供正确的组件。全球产业链与本土产业链的区别在于,在不改变价值链中每个环节对其他环节的依赖的情况下,只是将部分生产环节从本地转移到全球。这里隐含了一个前提条件,即产业链必须具有足够的灵活性,以应对市场条件的突然变化。但是,中美贸易摩擦和新冠肺炎疫情暴露了一个现实,即今天的许多产业链缺乏足够灵活性,无法应对以需求为导向的冲击,也暴露了产业链容易受到内部意外中断的影响。当今世界处于百年未有之大变局,除了自然灾害、疫情等无法预见的因素外,国际政治因素对全球产业链的干扰将越发频繁。韩国梨花女子大学崔炳日教授认为,北美和欧盟的全球产业链是以WTO和“志同道合”国家之间贸易协定为基础,而东亚的全球产业链仅在WTO基础上运作,制度异质性比较大,在“意识形态-技术-制度”联系框架中具有不稳定性。这是因为,在信息和通信技术(ICT)革命中,中国扮演“最终组装工厂”,美国扮演“最大消费者”,而且对商业和国防都具有重大影响,意识形态更可能成为“破坏”全球价值链的角色(Choi, 2020)。实际上,随着在全球GDP占比的下降,美国将越来越频繁地以意识形态划线对新兴国家采取遏制政策,对全球产业链带来重大冲击。

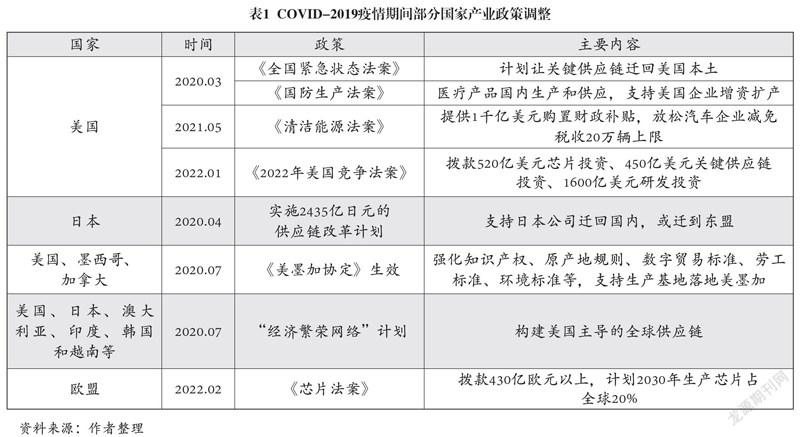

全球产业链呈现本土化和区域化趋势。从2008年美国金融危机以后,西方发达国家就开始推动“制造业回归”计划。例如,美国2010年8月签署《制造业促进法案》,2012年2月发布《先进制造业国家战略计划》;德国2010年7月发布《2020高科技战略》,2013年发布《实施“工业4.0”战略建议书》;法国2010年3月实施工业振兴计划;等等。2020年以来,面对新冠肺炎疫情的冲击,西方发达国家进一步实施关键供应链回归政策(见表1)。2021年12月,美国商务部长雷蒙多(G. Raimondo)宣布,寻求成立一个超越CPTPP的新型经济架构,聚焦供应链协调、出口管制和人工智能标准等领域,维持“安全的供应链”。与此同时,2008年以来,受贸易保护主义、美国单边政策等因素的影响,多边贸易谈判陷入僵局,但北美、欧盟、RCEP及美洲、非洲各类自由贸易区在构建区域内联系与对话机制、推动区域或双边多领域合作等方面发挥着越来越大的作用,促使全球产业链向区域化方向发展。

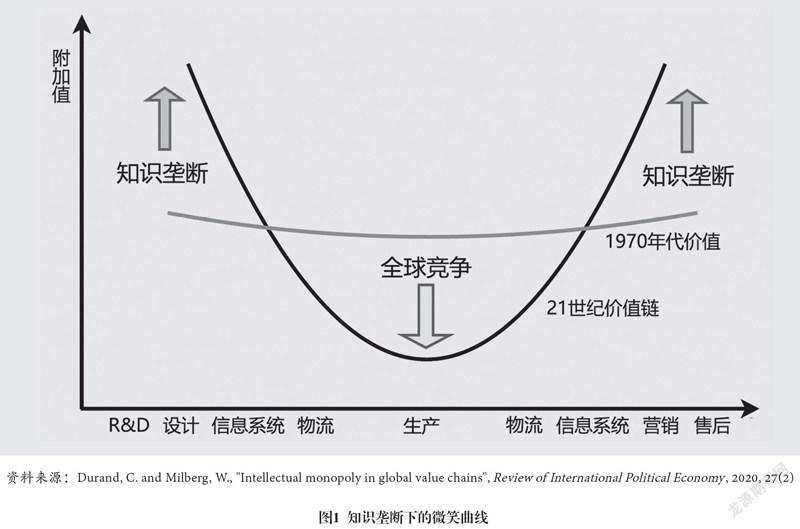

知识垄断成为全球产业链的新特点。数字技术开启了新一轮科技革命,并走向大规模商业化应用,对全球产业链带来越来越重要的影响。由于数字技术应用的网络外部性、规模经济性和先发优势效应,形成了与“开放科学”相背离的知识垄断(David, 2000)。根据Boldrin和Levine(2004)的定义,知识垄断是指“创意生产者控制其产品使用方式的力量”。与其他技术不同,数字技术的知识垄断不仅基于知识产权问题,还因为其无形资产的特殊经济性,即由高固定成本和低或零可变成本产生的规模经济、网络外部性和互补性。具有先发优势的互联网平台一旦形成,从服务第一个客户扩展到10亿个用户,边际成本很小,甚至可以忽略不计,几乎接近自然垄断(Durand and Milberg, 2020),如Facebook、谷歌、亚马逊及荷兰ASML等。也就是说,知识垄断企业将大数据和机器学习算法集中起来,进而发展出更大的规划能力,不断扩大其知识垄断。知识垄断企业的市场力量因知识垄断而增强,而知识垄断是由全球价值链网络外部性产生的动态优势、无形资产不断增加的规模经济性以及对标准、技术和品牌的合法专有控制所推动的。数字技术无形资产的市场结构具有内生不对称性,一方面,处于顶端的知识垄断企业具有加价定价权和高集中度;另一方面,龙头企业能够在低层供应商之间引发激烈竞争。知识垄断对全球产业链的影响不同于以往,不是在微笑曲线的中间部分进一步施加向下的压力,而是指向曲线两端的上升压力,在那里集中控制无形资产(见图1)。这样,在全球产业链重构中,一方面促使领先国家在国际贸易协定中越来越强调知识产权监管;另一方面促使新兴国家持续强化原始创新,以突破发达国家知识垄断。根据联合国贸易和发展会议发布的数据,在世界前100个数字平台中,虽然美国仍遥遥领先,但亚太地区(主要是中国)也拥有45个平台(UNCTAD, 2021)。随着数字技术商业化应用不断向其他更多行业扩展,以及越来越多新兴国家加入知识垄断的竞争,全球产业链正在塑造新的格局。4FFB1FEA-9B28-4C5D-AF71-437391041F9B

新技术革命推动全球产业链跨行业和跨业态深度融合。根据Schwab(2016)的定义,第四次工业革命是指基于人工智能、大数据、机器人和物联网等新技术的工业发展和超连通性。其中,一个显著特点是,它通过网络物理系统,模糊了物理、数字和生物领域之间的界限,包括人工智能、区块链、5G、工业物联网、量子计算、机器人技术、纳米技术、生物技术、增材制造和自动驾驶等,使得工业发展进入基于平台的新阶段。技术创新越来越多地跨越部门,出现在硬件和软件、制造业和服务业的交叉点,将以前不同的价值链整合到更大的商业生态系统中(Lee and Gereffi, 2021)。三星、苹果、华为和谷歌等平台既链接服务企业,也链接制造企业。智能手机是数字经济的门户产品,它连接着多个部门的价值链和创新系统,如移动通信、半导体、平板显示器、相机和光学技术等。同样,电动汽车在基于机械工程的传统汽车行业和基于电化学技术的电池行业之间建立了新的联系(Stephan et al., 2017)。随着第四次工业革命的深入,越来越多的新技术进入商业化应用,全球产业链将更广泛地呈现出服务领域和制造领域的跨行业深度融合。

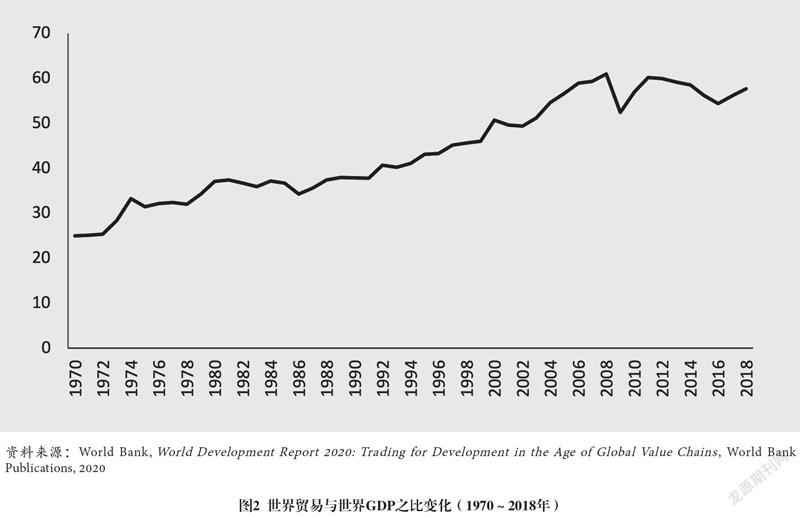

全球产业链正在重构中,呈现新的形态,但经济全球化的总趋势不会逆转。这是因为引发经济全球化的深层次因素没有变化。首先,引发这一轮全球产业链浪潮的信息技术革命还在持续发展中,并没有结束。截至2019年,半导体技术进步的步伐没有放缓,计算机的处理能力和存储容量大约每两年翻一番,还处于摩尔定律之中(Antras, 2020)。其次,市场经济本质没有变化,企业决策布局的本性没有变化。全球产业链是经济全球化的重要表现形式,本质上是社会生产力发展、分工普遍化和精细化的必然产物。在市场经济的利润最大化驱动下,在条件许可的范围内,按照规模经济和比较优势原则,企业必然在全球范围内整合、配置资源,在全球范围内组织生产。在一百多年前,马克思就已经深刻地指出,“创造世界市场的趋势已经直接包含在资本的概念本身中,任何界限都表现为必须克服的限制”。“资本一方面要力求摧毁交往即交换的一切地方限制,征服整个地球作为它的市场;另一方面它又力求用时间去消灭空间,就是说,把商品从一个地方转移到另一个地方所花费的时间缩减到最低限度”(马克思、恩格斯,1995)。美国等个别发达国家的政治干扰,可能减缓全球产业链发展进程,但不可能动摇总体趋势。大量的实证研究表明,这种干扰是“杀敌一千,自损八百”(Fajgelbaum and khandelwal, 2021)。再次,经济全球化正处于必要的、周期性的调整阶段,在预想之中。这轮经济全球化经过几十年的发展,在带来专业化收益的同时,也产生一系列负面影响,主要表现为全球化利益没有合理共享,引起底层民众的不满(World Bank, 2021)。但是,全球化并没有停止,世界贸易规模在2008年金融危机后显著下降,但此后恢复,2018年基本上达到了2008年顶峰时的水平(见图2)。因此,一些学者认为,目前的情况更符合“缓慢全球化”的概念,而不是“去全球化”的概念(Antras, 2020)。

中国面临的挑战和自身优势

改革开放以来,尤其是加入WTO以来,中国不仅全面参与全球产业链分工,而且持续推动产业链向上攀升,取得了举世瞩目的成绩。中国已经成为全球经济增长的主要动力之一,在需求侧为全球经济提供最具潜力的市场,在供给侧为全球企业提供要素优化配置的载体。但是,面对全球产业链的升级和重构,受国内国外多种因素影响,中国产业链也面临着一些新挑战。

“去工业化”现象导致经济外循环地位下降。随着新型工业化和新型城镇化的发展,中国二元经济结构转换进入一个新阶段,劳动力由无限供给转变为有限供给,劳动年龄人口从2012年以来绝对数持续下降(见图3),推动劳动成本的上升。“人口红利”、劳动成本优势曾经是中国参与全球产业链的重要推动力,但这些传统优势正在消失,产业结构正在经历前所未有的变革。第二产业、工业在GDP中的比重在2006年分别达到峰值47.6%和42.0%以后,持续下降到2020年的37.8%和30.8%(见图4)。与此同时,作为中国经济模式重要特征的外向型经济,在国民经济中的地位持续下降,典型表现在出口依存度于2006年达到峰值35.4%,进口依存度于2005年达到峰值29.0%,此后分别持续下降到2020年的17.6%和14.1%(见图5)。这意味着中国产业链逐步转变为以内循环为主。

在全球产业链中的地位以中低端为主,一些关键技术和关键零部件被“卡脖子”。根据世界银行《2020年世界发展报告》分析,在全球产业链的分布中,中国、墨西哥和斯洛伐克等在中等技术含量制造业比较突出,印度和新加坡在服务业比较突出,德国、日本和美国在创新商品和服务比较突出。根据亚洲开发银行编制的投入产出表计算,2019年美国制造业出口的国内增加值率为51.32%,中国为45.35%。在高技术行业差距更为显著,如电气和光学设备行业,美国出口国内增加值率为71.45%,中国为29.02%(倪红福,2021)。出口国内增加值率低的背后是技术的差距。2015年中国制造业研发投入强度为1.1,远远低于美国的4.0、日本的3.4、德国的2.3、韩国的1.9;中国高技术产业研发经费占制造业研发经费的比重为26.3%,也远远低于美国的73.3%、韩国的58.7%、日本的41.2%、德国的34.3%(郭树华、包伟杰,2018)。一些关键零部件、关键材料和关键元器件等严重依赖进口,关键技术掌握在西方发达国家手中,存在“卡脖子”的问题。据2018年《科技日报》系列报道的数据,有35项关键技术和关键零部件属于被“卡脖子”的。另据工信部数据,在调查的30多家企业130多种关键基础材料中,空白的占32%,依赖进口的占52%(许召元,2019)。

高科技领域领先企业面临被美国“精准脱钩”风险。美国将中国视为“体系性竞争者”和“制度性竞争者”,要与中国展开长期的“大国竞争”(赵明昊,2021)。这是今后相当长时期内中国全球产业链发展必须面对的现实环境,对此不能抱有幻想。一方面,美国加大研发投入,提升本土关键供应链的完整性与竞争力;另一方面,美国利用各种手段,大肆污蔑和强势打压中国新兴的高科技企业。华为事件正是中美关系中已知风险的放大镜(Corcoral, 2021),美国技术霸权可能会危及国际秩序,但这是美国战略文化的一个遗产(Layne, 2007)。拜登政府对华技术政策由“全面脱钩”转向“精准脱钩”,采取“小院高墙”(small yard, high fence)策略。一方面,精准选择“技术脱钩”所涉及的技术领域,限定在被认为影响未来经济、军事和科技发展及国家安全的关键技术与相关供应链,加大“脱钩”力度,加强安全审查、制裁、出口管制等单边措施;另一方面,协调盟友重构关键技术供应链,与加拿大、韩国和欧盟分别建立了联合研发工作计划,四方安全对话项下也将成立新兴技术工作组。根据2020年10月美国国务院公布的《关键与新兴技术国家战略》,列举了20项关键技术,包括先进计算、人工智能、自治系統、通信和网络技术、数据科学与存储、量子信息科学、半导体与微电子、分布式账本技术、人机界面、先进传感、先进工程材料、先进制造业、航空发动机技术、先进常规武器技术、农业技术、生物技术、能源技术、医疗和公共卫生技术、太空技术,以及化学、生物、放射性和核(CBRN)缓解技术。这些关键技术几乎涵盖了所有高技术领域。在这些领域相对领先的中国企业,就有被美国“精准脱钩”的风险。4FFB1FEA-9B28-4C5D-AF71-437391041F9B

部分产业面临产业转移和贸易转移双重风险。美国打压中国全球产业链,是中美双边经济问题,但在全球产业链时代却具有很强的传递和扩散效应,中美双边贸易冲击会产生多边效应。全球产业链越长,加工环节越多,分工越细致,扩散效应和多边效应就越强。例如,Shi等人(2021)测算,2018年特朗普政府对中国的关税政策,使美国和中国遭受的经济损失最为严重,同时对亚洲和美洲等第三方国家的负面影响较大,对欧洲的负面影响也比较显著,但也有受益于此的国家或地区,具体取决于其与美国、中国产业链的关联性。由于中美贸易冲突会波及大量的第三国,有的受損,有的受益,就可能带来产业转移风险和贸易转移风险。产业转移是中国国内企业,包括外资和内资企业,可能把生产基地转移到其他国家或地区。例如,面对中美贸易摩擦,包括内资企业和外资企业在内的跨国公司采取“中国+1”战略,将部分产能向南亚、东南亚国家或地区分散。贸易转移是指原来从中国出口的商品转移到其他国家或者原来从美国进口转到其他来源地。Nakakeeto和Malaga(2021)研究了2018年中美贸易摩擦对美国和中国十大农产品、非农产品供应商的影响,发现美国和中国用其他国家的产品替代了农产品进口,而非农产品进口的替代幅度较大;美国从其他供应商进口的农产品相对于美国从中国进口的农产品增幅为17.4%至73.3%,而中国从其他供应商进口的农产品相对于美国进口的农产品增幅为242.1%至380.7%。同时,随着生产成本、商务成本上升和环境监管趋严,部分企业把生产基地向东南亚、南亚等“一带一路”沿线国家或地区转移,寻求新的比较优势。譬如,在电子产品全球产业链中,中国国内不断上升的生产成本使得部分产业链转移到东亚—太平洋地区其他国家,如印度尼西亚、马来西亚和泰国。1996~2017年美国对印度尼西亚、马来西亚、新加坡和泰国进口的电子中间产品总额增长了3411%(Torsekar and Verwey, 2019)。

面对全球产业链重构和美国保护主义、单边主义带来的不确定性,中国具有迎接挑战的独特优势。只要看清形势、发挥优势、适应趋势,就能够把外部的风险挑战转化为转型发展的机遇。

一是中国具有全球最大的内需市场。根据美国人口普查局数据,2019年美国社会消费品零售总额为62375.57亿美元,而中国同年为411649亿元,按汇率折算为59672.25亿美元,相当于美国的95.67%,成为全球第二大消费市场。如果加上占全球30%以上的基础设施投资需求,中国拥有全世界最大的内需市场。如此庞大的内需市场,对全球企业家和投资者都具有吸引力。这是中国经济增长的强大支撑力量,也是迎接全球产业链重构和抵御美国遏制的自信、勇气与底气。按照迈克尔·波特(2012)“钻石模型”,国内市场大小及性质在打造国家竞争优势中具有关键作用,不仅影响生产规模和效率,而且是构筑产业集群、打造产业优势的驱动力,通过及时发现国内市场需求的形态和特征、构筑国内市场的独特竞争优势,更容易拓展到国际市场,形成国际竞争优势。

二是中国具有全球最完整的产业体系和产业链。中国是全世界唯一拥有联合国产业分类中全部工业门类的国家,是全球工业体系和行业门类最完整、产业链条最长的国家。制造业增加值占全世界的份额超过30%,已经连续11年位居世界第一制造业大国,增加值达到31.31万亿元。根据麦肯锡咨询公司2019年发表的报告,中国是全球33个国家的最大出口国,65个国家的最大进口国,是亚太地区乃至全球中间产品供应链的枢纽,2000年以后在全球产业链中的占比大幅提高,部分行业产出占比达到40%以上(见表2)。完整的产业体系和产业链,具有集群优势,不仅使得中国经济具有很强的韧性,也使得个别国家难以通过“拉小团伙”建封闭供应链、“去中国化”。同时,经过几十年持续不断的产业技术创新和产业链升级,中国也已经不再满足于仅仅依托传统优势取胜,新能源开发、新能源汽车、集成电路、5G、智能电网、医疗器械等产业链不断延伸拓展,自主创新和自主品牌不断发展。过去,对海外市场依赖比较大的部分高技术含量的中间品,如光学影像、电子计算机、医疗设备、运输设备等,如今海内外技术差距和产能不断缩小。

三是具有全球最庞大的“人才红利”。中国劳动年龄人口为89640万人,依然高居全球第一,而且劳动成本依然低于国际水平,有组织、有纪律、吃苦耐劳,具备优秀的现代产业队伍特质,“人口红利”在短期内并不会完全消失。更重要的是,中国拥有全球最庞大的“人才红利”。根据美国人口普查局发布的报告,2018年本科及以上学历的人口达到6800万人。根据2020年中国人口普查数据,大专及以上文化程度的人口为21836.1万人。另据中国国家统计局发布的6岁及以上人口0.82‰抽样调查样本测算,2018年全国有本科及以上学历的人口8600万人,远远超过美国,再加上大学专科学历人数9570万人、中职学历人数5860万人,有知识、有技术、训练有素,是中国产业人才队伍的中坚力量。

四是在全球产业链的地位大幅度提升,在部分领域居领先地位。加入WTO以来,中国在全球产业链的地位已经大幅度攀升,与美国、德国一起成为全球中间品贸易三大中心,也是亚太中间品贸易中心(Dollar et al., 2017)。例如,在全球电子产品产业链中,东亚—太平洋地区一直是电子产业链最密集的地区,中国则是这一区域外国直接投资的主要目的地和全球产业链发展的主要推动者。2003~2018年,中国约占东亚—太平洋地区所有资本投资的44%,以及高附加值投资(如软件和信息技术服务、化学品与通信)投资的32%(Torsekar and Verwey, 2019)。与此同时,高附加值产品出口比重大幅度提高,最终产品出口增长远高于中间产品出口(见图6)。中国在某些战略性新兴产业的关键技术处于领先地位,如5G高速无线互联网设备和服务,在人工智能、量子计算和其他新技术方面具有很强的竞争力(Morris, 2021)。在新能源开发、新能源汽车、智能电网、轨道交通等领域,无论是技术还是产能都处于领先地位。4FFB1FEA-9B28-4C5D-AF71-437391041F9B

提升中国全球产业链地位的措施建议

国内经济进入新发展阶段,全球产业链进入重构变革时期,要求中国进一步扩大高水平对外开放,全面融入和共同治理经济全球化,持续提升全球产业链地位。

以深化科技体制改革为抓手,以技术创新驱动全球产业链升级。改革开放以来,尤其是国家实施创新驱动战略以来,科技体制改革取得重要进展,技术创新获得跨越式发展。但是,也要清醒地认识到,改革还不能止步,科技管理体制还没理顺,资源配置机制还不健全,产学研合作还不顺畅,技术创新还存在引进、跟踪和模仿的路径依赖。按照基础研究、应用研究和试验发展的不同功能定位,进一步深化科研机构分类改革,解决公益类科研院所体制僵化、开发类科研院所定位不清、高等院校科研机制不活等深层次问题。以集聚高层次人才和激活创新活力为中心,推进科研人才管理体制改革,创新科研人才引进和流动机制,构建面向长期评价和结果评价、过程评价相结合的绩效评价机制与薪酬激励体系。完善新型举国体制,强化国家科研力量布局的顶层设计,打造重大科技创新领域的战略支撑力量,切实强化基础研究的资源投入,大力提升原始创新的动力和能力,实现更多的颠覆性技术创新。构建技术链和产业链融合机制,突出市场导向性、企业主体性,培育一批全球技术领先的创新型领军和骨干企业。

因势利导,分类构建国家、区域和全球多圈层的产业链格局。对技术创新能力和生产能力比较弱的产业,尤其是战略性新兴产业,要发挥国内市场规模大的优势,建立以国内循环为主的产业链,然后通过打造重大科技项目支撑、突破关键技术制约瓶颈,逐步实现替代进口,推动产业链升级,掌握关键资源,控制品牌和营销等核心环节,把握价值链中的关键环节,逐步拓展全球市场,使国内循环与国际循环无缝对接,掌握全球产业链的主动权。对于产业基础好、技术能力强的产业,以国内市场和产业集群为基础,打造核心产业链,以RCEP成员国为重点,发挥地理邻近优势,合理布局国内和国际生产基地与生产能力,构建区域主导型的全球产业链。对比较优势明显、基础好的产业,“引进来”和“走出去”相结合,主动嵌入欧美等发达国家主导的全球产业链中,并审时度势向研发设计、关键零部件生产等上游产业链延伸,或向销售、售后服务等下游产业链延伸,在产业链更多环节占据主动,提升全球产业链地位(Song et al., 2021)。

抢占战略高地,推动数字技术与全球产业链深度融合。数字技术革命正快速实现大规模商业化应用,数字生产、数字交易、数字消费快速发展,商业化应用场景日新月异,将推动未来数十年颠覆性变革,带来超乎想象的创新(林善浪,2019)。对中国而言,全球产业链重构的挑战之一是劳动力短缺和劳动成本上升,推动数字技术与制造业、服务业融合发展,尤其是人工智能应用发展,是应对劳动力短缺的必然选择,也是维护和提升全球产业链地位的重要选择。数字平台的发展提升了买家和卖家的匹配效率,降低了企业参与全球产业链的障碍和成本,是提高中小企业对全球产业链的参与率、提高全球产业链影响力的重要渠道。数字技术不断催生新生产方式、新产业形态、新消费模式,尤其是元宇宙应用场景不断延展,商业化加速,为制造业和服务业在更宽领域、更大规模跨界融合提供了无限可能。数值计算、人工智能、机器学习工具、区块链等数字技术商业化应用使全球产业链更灵活、更有弹性。因此,要把数字技术作为抢占全球产业链主导权的战略高地,加快完善数字技术创新布局、数字人才培养、数字经济扶持政策、知识产权保护和大数据监管机制,推动数字经济创新发展。

挺进深水区,全面推进现代服务业改革开放。到2020年,中国服务业增加值占GDP的比重达到54.5%,服务业实际利用外资占外资总额的比重达到78.5%(国家统计局,2021),已经进入以服务经济为主导的新发展阶段。但是,中国服务业市场化和全球化严重不足,在全球产业链中的竞争力还比较弱。2020年中国服务出口2806.3亿美元,占出口总额比重为9.8%,远低于全球平均水平的24%。在中国服务出口结构中,以传统服务贸易为主,旅行、建筑、运输等三大领域占服务贸易总额60%以上(国家统计局,2021),知识密集型服务贸易占比低。根据Bagaria(2021)的研究,2015年美国服务出口国内附加值(DVA)占全部出口国内附加值的比重达到49%左右,印度达到40%左右,而中国仅占9%。实际上,货物出口本身也包含服务业,主要是生产性服务业。根据经合组织1995~2011年的数据,外购作为中间投入的服务业加上制造企業内部提供的生产性服务,如企业内部职能部门的研发、工程、运输、分销、售后服务、IT和后台支持等生产性服务,服务业占制造业出口价值的比重达到53%(Miroudot and Cadestin, 2017)。在全球产业链各个环节,生产性服务不仅是必不可少的中间投入,而且衍生出新的价值创造活动,如制造企业在出口产品的同时出口服务,以提高附加值,并与客户建立长期关系。在全球产业链中,多数环节都需要生产性服务业作为中间投入,因此,生产性服务业是全球产业链生产率的重要驱动力(Cheng and Xiao, 2021)。但是,中国服务业改革滞后,某些行业垄断尚未打破,市场化不足,准入限制多。例如,对科教文体领域强调准公共服务属性,对医疗卫生、养老托育和公用事业等领域强调社会福利功能,对金融、通讯等领域强调公共安全性,对媒体和出版等领域强调意识形态功能。对民营企业和外资企业投资服务业限制过多、门槛过高,现有投资主要集中在房地产、零售和租赁商务等少数领域。扩大服务业开放,推进服务业融入全球产业链,不仅是提高全球产业链地位的迫切需要,也是适应经济全球化发展的需要。全面推进服务领域体制机制改革,首要任务是深化各类事业单位和国有服务企业的体制机制改革,对公益类服务机构明晰职能范围,对非公益类服务领域破除垄断、开放市场,实现政事分开、政企分开、营利与非营利性机构分开。从供给侧和需求侧双向着力,大力培育服务市场,尤其是生产性服务市场。探索服务市场开放的新思路、新路径,引导服务企业积极参与全球产业链。4FFB1FEA-9B28-4C5D-AF71-437391041F9B

(同濟大学经济与管理学院博士研究生马超对本文亦有贡献)

参考文献

郭树华、包伟杰,2018,《美国产业结构演进及对中国的启示》,《思想战线》,第2期。

林善浪,2019,《AI时代的传统制造业变革》,《人民论坛·学术前沿》,第18期。

《马克思恩格斯全集》第30卷,1995,北京:人民出版社。

[美]迈克尔·波特,2012,《国家竞争优势》,李明轩、邱如美译,北京:中信出版社。

倪红福,2021,《构建中国产业链竞争新优势》,《中国经济评论》,第11期。

许召元,2019,《提升产业链水平重在突破“卡脖子”技术》,《中国经济时报》,9月5日。

赵明昊,2021,《对焦中国的拜登政府全球战略调整》,《世界知识》,第24期。

国家统计局,2021,《中国统计年鉴2021》,北京:中国统计出版社。

Antras, Pol, 2020, "De-globalisation? Global Value Chains in the Post-COVID-19 Age", National Bureau of Economic Research, November.

Bagaria, N., 2021, "Analysing Opportunities for India in Global Value Chains in Post COVID-19 Era", Foreign Trade Review, January.

Boldrin, M. and Levine, D. K., 2004, "Rent-Seeking and Innovation", Journal of monetary economics, 51(1).

Cheng, D. and Xiao, Z., 2021, "Producer Services and Productivity: A Global Value Chain Perspective", Review of Income and Wealth, 67(2).

Choi, B. I., 2020, "Global Value Chain in East Asia Under 'New Normal': Ideology-Technology-Institution Nexus", East Asian Economic Review, 24(1).

Corcoral, M., 2021, "Omnipresence Without Omnipotence: The US Campaign Against Huawei in the 5G Era", Conflicts, Crimes and Regulations in Cyberspace, 2.

David, P. A., 2000, "The Digital Technology Boomerang: New Intellectual Property Rights Threaten Global 'Open Science'", In World Bank Conference Paper.

Dollar, D. R.; Inomata, S.; Degain, C.; Meng, B.; Wang, Z.; Ahmad, N.; etc, 2017, Global Value Chain Development Report 2017: Measuring and Analyzing the Impact of GVCs on Economic Development, The World Bank.

Durand, C. and Milberg, W., 2020, "Intellectual Monopoly in Global Value Chains", Review of International Political Economy, 27(2).

Fajgelbaum, P. and Khandelwal, A., 2021, "The Economic Impacts of the US-China Trade War", NBER Working Paper, w29315.

Layne, C., 2007, The Peace of Illusions: American Grand Strategy from 1940 to the Present, Cornell University Press, Ithaca.

Lee, J. and Gereffi, G., 2021, "Innovation, Upgrading, and Governance in Cross-sectoral Global Value Chains: the Case of Smartphones", Industrial and Corporate Change, 30(1).

Lund, S.; Manyika, J.; Woetzel, J.; Bughin, J. and Krishnan, M., 2019, Globalization in Transition: The Future of Trade and Value Chains, McKinsey Global Institute.

Miroudot, S. and Cadestin, C., 2017, Services In Global Value Chains: From Inputs to Value-Creating Activities, OECD Publishing.4FFB1FEA-9B28-4C5D-AF71-437391041F9B

Morris, D., 2021, "The Huawei Paradox: Future Tech Risks and Unravelling Interdependence", Contemporary Chinese Political Economy and Strategic Relations, 7(2).

Nakakeeto, G. and Malaga, J. E., 2021, The Impact of the US-China Trade War on World Trade, Agricultural and Applied Economics Association.

Schwab, K., 2016, "The Fourth Industrial Revolution", The Cambodian Journal of International Studies, 65.

Shi, B.; Wang, X. and Gao, B., 2021, "Transmission and Diffusion Effect of Sino-US Trade Friction along Global Value Chains", Finance Research Letters.

Song, Y.; Yu, C.; Hao, L. and Chen, X., 2021, "Path for China's High-tech Industry to Participate in the Reconstruction of Global Value Chains", Technology in Society, 65.

Stephan, A.; Schmidt, T. S.; Bening, C. R. and Hoffmann, V. H., 2017, "The Sectoral Configuration of Technological Innovation Systems: Patterns of Knowledge Development and Diffusion in the Lithium-ion Battery Technology in Japan", Research Policy, 46(4).

Torsekar, M. P. and Verwey, J., 2019, "East Asia-Pacific's Participation in the Global Value Chain for Electronic Products", Journal of International Commerce and Economics, March.

World Bank, 2020, World Development Report 2020: Trading for Development in the Age of Global Value Chains, The World Bank.

World Bank, 2021, World Development Report 2021: Data for Better Lives, The World Bank.

UNCTAD, 2021, Digital Economy Report 2021, https://unctad.org/.

責 编/肖晗题4FFB1FEA-9B28-4C5D-AF71-437391041F9B

猜你喜欢

现代经济信息(2016年19期)2016-10-20 18:10:09

现代经济信息(2016年19期)2016-10-20 15:51:16

现代经济信息(2016年19期)2016-10-20 15:26:02

中国科技博览(2016年19期)2016-10-19 13:03:52

中国科技博览(2016年18期)2016-10-19 09:22:46

中国市场(2016年35期)2016-10-19 01:55:52

商场现代化(2016年22期)2016-10-18 20:54:08

科学与财富(2016年28期)2016-10-14 20:02:56

科学与财富(2016年28期)2016-10-14 19:52:27

科学与财富(2016年28期)2016-10-14 19:36:54