高管特征与真实盈余管理

2022-06-07 18:00朱卫东苏剑武子豪

会计之友 2022年12期

朱卫东 苏剑 武子豪

【摘 要】 当前关于高管特征与真实盈余管理的研究大部分聚焦于高管某一特征与真实盈余管理的关联,缺乏对高管特征全面的研究;此外,当前主要是基于因果关系的推断式研究,鲜有从预测角度进行定量研究。文章以2010—2020年A股上市公司为样本,用随机森林以更加全面的视角研究高管特征对真实盈余管理的预测作用,并进一步分析对真实盈余管理预测能力影响较强的高管特征及其预测模式。研究发现:高管特征对真实盈余管理有预测作用,但其作用弱于公司自身特征;分企业性质看,民营企业高管特征比国有企业高管特征预测真实盈余管理的能力更强;在众多高管特征中,高管薪酬对真实盈余管理预测能力的影响最强,且与真实盈余管理呈现负相关关系。文章研究结论对监管真实盈余管理行为具有一定的实践意义。

【关键词】 高管特征; 真实盈余管理; 随机森林

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2022)12-0100-08

一、引言

“高管特征与真实盈余管理”一直是金融学和管理学研究的重点问题,目前多数研究主要从假设性理论出发,基于线性回归建立解释性模型来验证高管特征与真实盈余管理间存在的因果关系,缺乏从预测角度进行的定量研究。线性回归模型需要假定高管特征与真实盈余管理间具有简单的线性关系,这就难以清晰、准确地剖析高管特征和真实盈余管理间复杂的非线性关系,而机器学习的模型能分析变量间复杂的非线性关系和交互关系[1]。在机器学习模型中,随机森林是一种复杂度低的高效预测模型,被广泛应用于数据挖掘等领域,使用随机森林模型可以进一步研究高管特征与真实盈余管理的复杂关系。

此外,由于线性回归拟合的普适性不强,容易出现欠拟合的现象,预测效果不佳,于是学者们主要关注模型的解释能力,而忽视了模型的预测能力。然而,研究模型的预测性也有很大的理论价值。首先,预测性模型能够从数据中挖掘变量间更为复杂的规律,有助于提出新的理论解释。其次,预测效果可以提供一个评估解释性模型的新角度,模型预测能力的强弱一定程度上能反映建模依据的高管特征理论解释真实盈余管理现象的能力强弱[2]。最后,通过测度每个特征在预测真实盈余管理中的相对重要性能刻画该特征的重要程度,进而检验以往研究结论的可靠性。

结合高管特征与真实盈余管理的研究现状,本文运用随机森林模型探讨高管特征对公司真实盈余管理的预测作用。与现有文献相比,本文的贡献如下:第一,应用随机森林来评估高管特征对公司真实盈余管理的预测能力,丰富了“高管特征与真实盈余管理”领域的研究;第二,采用随机森林规避了传统线性回归模型的缺点,更好地分析了高管特征与真实盈余管理之间的非线性关系;第三,探究了不同高管特征对于预测公司真实盈余管理的重要程度,并分析了相对重要的高管特征对公司真实盈余管理的预测机制,得出的结论对监管真实盈余管理行为具有启示意义。

二、理论分析与文献回顾

(一)理论分析

关于高管特征与企业治理有许多经典的理论,首先,高层梯队理论认为高管的背景(如教育背景等)和特征(如性别、年龄等)深刻影响着高管价值观和认知能力,导致高管具有不同的管理理念和决策风格,进而影响企业治理,这意味着高管的诸多特征会影响高管的真实盈余管理决策。

其次,声誉机制理论认为声誉向市场传递了有关个人能力、品德等各方面的信息,行为人会综合考虑眼前利益和长期利益的平衡,为了维护其声誉而不被眼前利益所诱惑。年长的或长期任职的高管往往会在经理人市场建立起一定的声誉,而真实盈余管理是通过操纵真实交易和业务进行,具有一定法律风险,高管会从其职业生涯角度考虑其行为决策,为了维护其声誉,他们进行真实盈余管理的动机会减弱。

再次,任期五阶段理论认为高层管理者在任期的不同阶段,其行为决策和思维方式会大不相同,这种差异会在企业的经营状况上得到反映。因此,处于任期不同阶段的高管真实盈余管理的内部特征和外界条件在不断发生变化,其真实盈余管理的动机也在发生变化。

最后,激励理论中的利益趋同论认为企业可以通过制定对高管的激励措施来抑制高管做出对于企业长期发展有害的自私行为,使得企业利益与高管利益达到统一。真实盈余管理会损害企业的长期利益,从激励理论角度分析,企业对高管的薪酬和股权激励会抑制高管的真实盈余管理。从这些经典理论可以看出,高管的特征(如性别、年龄、学历、任期、薪酬与股权激励等)可能对高管的真实盈余管理行为产生影响,因此本文选取高管的性别、年龄、学历、薪酬、持股比例等特征研究其与真实盈余管理的关系。

(二)文献综述

两权分离导致企业所有者与管理层之间存在一定利益冲突,为了完成业绩目标达到加薪等目的,管理层可能会操纵盈余。盈余管理主要分为应计盈余管理和真实盈余管理,与应计盈余管理相比,真实盈余管理具有更强的隐蔽性,管理层盈余管理的方式也逐渐从应计盈余管理转向真实盈余管理[3]。真实盈余管理不仅影响企业财务信息质量,还造成企业经营能力扭曲,损害投资者和企业利益[4],危害更大。因此,本文主要研究真實盈余管理。为了探究哪些特征可能对真实盈余管理产生影响,学者们基于线性回归建立了解释性模型。

从先天特征看,随着社会经济的不断发展,女性已成为管理层中不可缺少的力量。学者们关于男性高管还是女性高管更倾向于真实盈余管理有所争议[5-6]。高管的阅历、经验和认知能力会随年龄的增长而提高,其风险倾向也会随年龄增长而改变,年轻的CEO容易过度自信,而年老的CEO管理风格更为保守。学者们研究发现年轻高管所在的公司真实盈余管理水平更高[7]。

从后天特征看,高管的教育背景和成长背景会深刻影响其性格和专业素养,进而影响其行为决策。学者们发现高管的教育背景、贫困经历、从军经历、学术经历等均会影响公司盈余管理程度。

从任职特征看,高管任期长短会影响其在任职期间积累的经验,进而影响其行为决策。学者们研究发现真实盈余管理与高管任期有关,但是对两者之间是线性还是U型的关系存在争议[8-9]。高管职务的兼任会使得高管的权力过于集中,高管间的监督机制会受到一定影响,高管为了自身利益做出损害公司整体利益的行为就难以被有效地约束,学者们的研究发现,存在董事与高管职务兼任的公司的盈余管理水平更高[10]。同时,已有研究认为,为了达到股权激励的行权条款,高管会利用职权进行真实盈余管理[11]。

此外,公司真实盈余管理还受到公司经营环境和经营状态的影响。借鉴该领域的研究成果在建模时选取一些公司特征作为基准模型的变量,主要包括公司规模、董事会规模、股权集中度、盈利能力和偿债能力等[5-11]。

三、数据来源和描述性统计分析

(一)数据来源

本文选取2010—2020年A股上市公司的数据为样本。其中真实盈余管理数据、CEO个人特征数据和公司层面特征数据均来自国泰安数据库。为保证数据的适当性和完整性,剔除金融业及ST公司的数据和有缺失值的样本,最终得到完整数据14 143条。

(二)变量说明及描述性统计分析

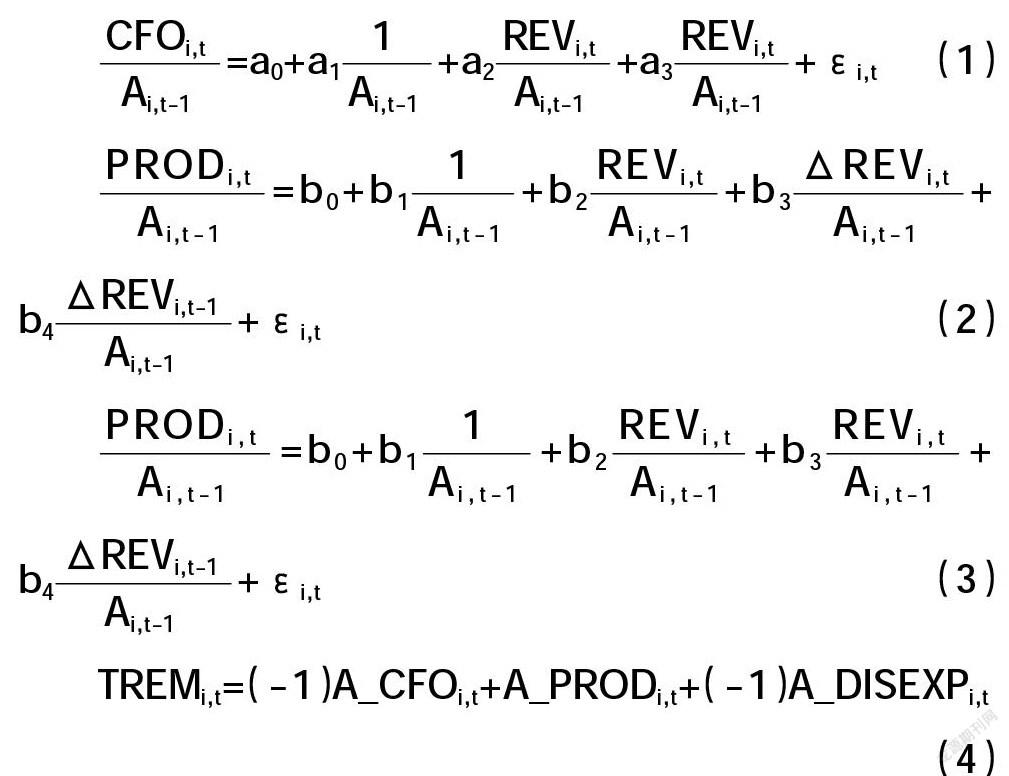

本文借鉴Roychowdhury[12]的研究设计,用异常经营活动现金流(A_CFO)、异常产品成本(A_PROD)和异常费用(A_DISEXP)三个分变量的值来计量公司的真实盈余管理水平(TREM)。具体计量过程如下:

CFOi,t、REVi,t和ΔREVi,t分别表示企业i在t年度的经营现金净流量、营业收入和营业收入变动额;ΔREVi,t-1表示企业i在t-1年度的营业收入变动额;Ai,t-1表示用企业i的t-1期期末总资产来消除规模效应。TREMi,t表示真实盈余管理,该指标的值越大,表示的真实盈余管理程度越高。

高管的个人特征是本文研究的核心变量。结合学者们之前的研究及相关理论,本文选取的高管特征包括性别、年龄、学历、薪酬、持股比例、任期、CEO与董事长是否兼任;本文选取的公司层面特征包括总资产、资产负债率、总资产收益率、第一大股东持股比例、董事会人数。表1列示了上述特征的具体定义和描述性统计分析结果。

虽然上述变量之间存在明显的内生性,但是本文建立预测性模型并不关注因果关系,而是关注变量之间的相关关系,所以变量之间的内生性并不会影响对预测效果的评估[2]。为了防止极端值导致的统计偏差,本文对连续型变量进行了1%和99%的Winsorize处理。从描述性统计分析可以看出,上市公司真实盈余管理的中位数为0.007;上市公司中CEO兼任董事长的情况约占24.64%;CEO中男性占有绝对的多数;CEO年龄对数均值为3.902,即平均年龄约为48岁;薪酬对数均值为13.341,即平均薪酬约为62万元;CEO的平均学历超过本科,多为研究生学历;平均持股比例约为4.03%。

四、研究设计

(一)随机森林的理论基础

Breiman基于Bagging[13]集成在决策树的训练过程中引入了随机属性选择,提出了随机森林算法[14]。传统决策树是在当前结点的属性集合中选择出用于分裂结点的最优属性,而随机森林中,每个基决策树在划分属性时,先从当前结点的属性集合中随机选择一个属性子集,然后从属性子集中选择出最优划分属性。

本文使用R语言的Random Forest函数包进行实证,该包所涉及的决策树(ntree)的数量和二叉树的变量个数(mtry)是影响模型拟合效果的最重要的参数。根据经验法则和算力限制,本文首先将决策树的数量设定为1 000,通过绘制错误率与决策树的数量的关系曲线发现,当决策树大于300时,错误率即趋于稳定,因此,决策树的数量设定为1 000完全可以满足要求。二叉树的变量个数(mtry)的大小关系到构建出的决策树能力强弱以及决策树之间的相关性,选擇合适大小的mtry是决定模型拟合效果的关键因素。本文实证检验部分的mtry值取Random Forest函数包默认的设置。本文稳健性检验部分将构建一系列可能的mtry参数组合,遍历这些参数进行拟合,从而检验本文实证结论是否稳健。

随机森林不仅可以显著提升预测准确度,还可以利用相对重要性和部分依赖图进一步挖掘数据的内涵。变量相对重要性指给定模型中其他部分不变,在模型中加入该变量带来的平方误差的下降幅度。如果下降幅度相对较大,则该变量在模型拟合过程中的相对重要性较大。将变量的相对重要性进行标准化,标准化后变量的相对重要性之和为1,比较高管特征的相对重要性可以判断不同高管特征对预测真实盈余管理的重要程度。部分依赖图可以分析单个变量对预测结果的影响模式,有助于理解高管特征对真实盈余管理的预测模式。关于部分依赖图的数学解释如下:

P(Xall)是模型中所有特征变量的联合概率密度。部分依赖关系可以由下述方法近似估计。在xs的特定取值下,对于随机森林生成的每一棵树k,可以计算:

本文选择随机森林作为研究方法是基于以下三点考虑:(1)随机森林回归时对数据分布、数据类型等没有要求,并对噪声和异常值有良好的容忍度,不容易有过拟合的状况[15],适合本文的数据结构。(2)在众多机器学习模型中,基于“树”的学习器有易于构建、对变量的严格单调变换保持不变等优点[16]。随机森林通过集成许多基回归树,能在尽量保持其固有优势的情况下,显著提升其预测的准确性,适合于本文研究的预测问题。(3)随机森林有较好的可解释性。多数机器学习模型为了提高模型的预测准确性往往会牺牲模型的可解释性[17]。而随机森林可以通过计算变量的相对重要性和绘制部分依赖图进一步揭示变量之间的关系。通过随机森林输出的变量相对重要性和部分依赖图,本文可以进一步分析哪些高管特征在预测真实盈余管理时更重要以及这些特征对真实盈余管理具体的预测模式。

(二)模型构建

本文首先基于公司的基本特征构建基准模型,然后在基准模型的基础上加入CEO的个人特征构建CEO模型。具体模型构建如表2所示。

五、实证检验与结果分析

(一)高管特征对拟合效果的提升

本部分利用线性回归模型(OLS)和随机森林模型,分别实证了高管的个人特征是否能够提升模型对真实盈余管理的预测效果,还对比了OLS模型和随机森林模型的拟合效果。OLS模型与随机森林模型采用同样的滚动窗口期拟合并计算拟合的评价指标。表3列示了基准模型和CEO模型在线性回归模型和随机森林模型下的拟合结果。

由上述拟合结果可以得出兩点结论:第一,相对于基准模型,加入高管特征的模型,样本内的拟合效果和样本外的泛化能力都有提升,如(2)-(1),样本内的拟合效果提升了11.45%(85.07%-73.62%),样本外的泛化能力提升了3.21%(23.14%-19.93%),且样本外的均方误差有所下降。这说明高管特征对预测真实盈余管理有提升作用。第二,相比于线性回归模型,随机森林模型的样本内拟合效果和样本外泛化能力都更优,如列(2),随机森林模型比线性回归模型的样本内拟合效果和样本外泛化能力分别提升了70.64%(85.07%-14.43%)和10.24%(23.14%-12.90%),且样本外均方误差更低,说明用随机森林模型来改进传统的线性回归模型效果显著。

(二)异质性分析

高管进行真实盈余管理一方面可能受其个人特征影响,另一方面也与企业内部控制质量相关。完善的企业内部控制能够较好地实现高管职权间的相互监督与制约,防范高管损害企业利益行为的发生。那么,较高的内部控制质量是否可以抑制高管进行真实盈余管理呢?由于国有企业的内控质量显著高于民营企业的内控质量[19],为了探究这一问题,根据公司实际控制人的性质,将样本划分为国有企业和民营企业,使用相同的模型和参数设置进行拟合,结果列示在表4中。

从表4的结果可以看出,民营企业加入高管特征后对基准模型拟合效果的提升幅度要远远高于国有企业加入高管特征后对基准模型拟合效果的提升幅度,尤其是样本外的泛化能力。如(2)-(1),民营企业高管特征对泛化能力的提升效果为4.10%(23.83%-19.73%),而国有企业高管特征提升效果仅为1.39%(21.38%-19.99%)。这表明,民营企业的高管特征对真实盈余管理的预测能力更强。这可能是因为,一方面国有企业的高管更多的是上级任命,并未持有公司多数股份,在公司和董事会的话语权不足,难以实施真实盈余管理;另一方面,国有企业的内部控制和监督机制更加完善,高管之间,董事会之间各司其职,相互监督,高管在国有企业从事真实盈余管理的空间更小,难度更大。因此,与民营企业高管特征相比,国有企业高管特征对真实盈余管理的预测能力弱。

(三)高管特征的相对重要性分析

表5列示了CEO特征对预测真实盈余管理的相对重要性,为了便于区分,表中对人物特征变量做下划线标记。从表5可以看出:第一,公司自身特征的相对重要性加总比高管特征的相对重要性加总起来更高,所以虽然高管的特征会影响其决策,但是公司高管做出有关真实盈余管理的决策最直接的考虑因素还是公司自身的经营情况;第二,ROA对预测真实盈余管理最重要,说明其与真实盈余管理相关性最高,因为公司进行真实盈余管理会直接反映在ROA上;第三,在众多高管特征中,薪酬、持股比例和任期的相对重要性相比于其他高管特征更高,对于预测真实盈余管理也更重要。

(四)重要的高管特征对于公司真实盈余管理的预测模式

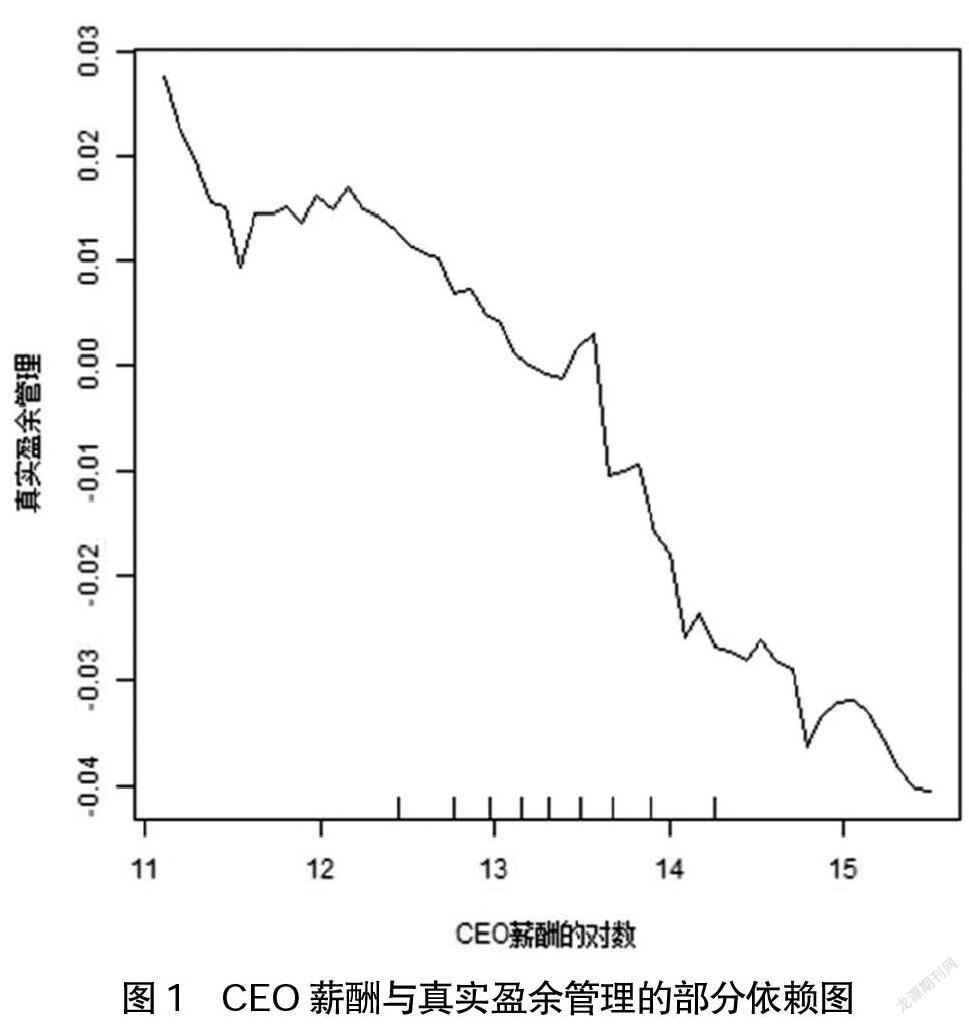

在高管特征相对重要性分析中,可以发现薪酬是高管特征中相对重要性最高的特征。本文利用部分依赖图考察高管薪酬对真实盈余管理的预测模式。

如图1所示,CEO薪酬对数大多分布在12—14.3区间(即真实薪酬分布在16万—162万间),随着薪酬的增加,真实盈余管理水平整体呈现下降趋势,薪酬增加抑制了公司的真实盈余管理。这可能是随着薪酬的增加,CEO的经济利益已经得到较大满足,根据职业生涯考虑理论,高管做出的行为决策是基于其职业生涯而非眼前利益考虑,真实盈余管理是通过操纵真实交易和业务进行,具有一定法律风险[20],因此,高管在经济利益得到充分满足时,冒着法律风险实施真实盈余管理的动机就会下降。此外,部分依赖图得出的结论也与激励理论中的利益趋同论相契合,即薪酬激励会抑制高管做出损害公司利益的自私行为,使高管与公司利益趋于一致。使用部分依赖图可以进一步分析高管的其他特征(如任期、持股比例等)与公司真实盈余管理的关系,可以发现任期、持股比例与真实盈余管理的部分依赖图呈现非线性关系,这有益于促进高管特征作用于真实盈余管理的理论研究。限于篇幅,在此不做进一步讨论。

六、稳健性检验②

(一)更换高管研究对象

本文稳健性检验将研究的高管对象由CEO替换成董事长,观察主要的研究结论是否稳健。董事长的数据同样来自于国泰安数据库,按相同方法处理得到董事长完整数据14 435条,实证中模型设置均与上文CEO的模型设置相同。结果显示,相对于基准模型,加入董事长特征的模型,无论是样本内的拟合效果还是样本外的泛化能力均有提升,且样本外均方误差有所下降,说明高管特征对真实盈余管理的预测有提升作用;分企业异质性看,民营企业加入高管特征后对基准模型拟合效果的提升幅度要远远高于国有企业加入高管特征后对基准模型拟合效果的提升幅度,尤其是样本外的泛化能力,结论不变,通过了稳健性检验。

(二)改变模型拟合时间窗口

前文的实证检验采用两年滚动窗口期进行拟合,为了避免拟合窗口期对结果的影响,本文稳健性检验部分将拟合滚动窗口期更改为三年进行滚动拟合。结果显示,相对于基准模型,加入高管特征的模型,无论是样本内的拟合效果还是样本外的泛化能力均有提升,且样本外均方误差有所下降;相比于线性回归模型,随机森林模型的样本内拟合效果和样本外泛化能力都要更好,且均方误差更低,结论不变,通过了稳健性检验。

(三)参数调整

根据前文研究设计部分对随机森林参数的介绍,稳健性检验部分将构建一系列可能的参数组合,遍历这些参数进行拟合,从而判断本文的实证结论是否稳健。用随机森林模型进行预测时,一般会取变量个数的三分之一作为mtry值。因此,本文将基准模型的mtry1值设置为{1,2},CEO模型的mtry2设置为{3,4},构成4(2×2)个参数组合,使用这些参数组合进行估计,观察实证结论是否有变化。结果显示,相对于基准模型,加入高管特征的模型,无论是样本内的拟合效果还是样本外的泛化能力均有提升,且样本外均方误差有所下降;随机森林模型的样本内拟合效果和样本外泛化能力都要更好,且均方误差更低,结论不变,通过了稳健性检验。

(四)更换机器学习的模型

Boosting和XGBoost是常用于优化GBRT问题的两种模型,同时也具备较好的可解释性,本文使用Boosting和XGBoost作为稳健性检验的方法。结果显示,相对于基准模型,加入高管特征的模型,无论是样本内的拟合效果还是样本外的泛化能力都有提升,且样本外均方误差有所下降;相比于OLS模型,Boosting和XGBoost的样本内拟合效果和样本外泛化能力都要更好,且均方误差更低,结论不变,通过了稳健性检验。

七、结论与启示

本文使用随机森林模型全面考察了多维度高管特征簇对公司真实盈余管理的预测作用,并进一步分析了对真实盈余管理预测能力较强的高管特征及其预测模式。通过研究,本文得出以下结论与启示:

第一,高管特征对公司真实盈余管理有预测作用,但高管特征在预测过程中的相对重要性整体低于公司自身特征,这说明真实盈余管理行为的发生更直接的考虑因素是公司自身经营情况。通过改变真实交易等手段进行真实盈余管理会大大降低财务信息质量,因此监管机构应当更多从公司自身特征去考虑公司发生真实盈余管理行为的可能性,比如上市公司ROA的异常波动应当引起监管机构注意。

第二,相比于民营企业高管特征,国有企业的高管特征对真实盈余管理的预测能力较弱。这是因为国有企业的内部控制和监督机制更加完善,高管之间、董事会之间各司其职,相互监督,高管在国有企业从事真实盈余管理的空间更小,难度更大。因此,加强和完善企业的内部控制和监督机制有利于防范真实盈余管理行为的发生。

第三,在众多高管特征中,薪酬、任期和持股比例这三个高管特征对公司真实盈余管理的预测能力较强,且部分依赖图显示薪酬激励会抑制高管的真实盈余管理行为,这与职业生涯相关理论、激励理论中的利益趋同观点相契合。

第四,相比于传统线性回归模型,随机森林等机器学习模型的样本内拟合效果和样本外泛化能力都要更好,且均方误差更低,说明用机器学习模型来改进传统的线性回归模型的效果显著。鉴于机器学习方法和预测性模型有诸多优势,用其研究公司金融问题在未来将有广阔的空间。

【参考文献】

[1] GU S,KELLY B,XIU D.Empirical asset pricing via machine learning[J].The Review of Financial Studies,2020,33(5):2223-2273.

[2] SHMUELI G.To explain or to predict?[J].Statistical Science,2010,25(3):289-310.

[3] 雷新途,汪宏华.政府反腐风暴提高企业盈余质量了吗——来自中国上市公司的证据[J].会计研究,2019(12):40-45.

[4] 王海林,张丁.国家审计对企业真实盈余管理的治理效应——基于审计公告语调的分析[J].审计研究,2019(5):6-14.

[5] 彭忆,胡涵哲.内控制度变迁、女性高管与盈余管理方式选择——基于内部控制制度不同实施阶段的对比研究[J].财会通讯,2020(11):78-82.

[6] 高子捷,王敏.高管团队特征、内部控制与盈余管理[J].会计之友,2019(1):106-112.

[7] 安玉琢,魏艳翠,于霞.高管团队特征与盈余管理——基于“垂直对”特征差异视角[J].会计之友,2019(14):141-147.

[8] 许言,邓玉婷,陈钦源,等.高管任期与公司坏消息的隐藏[J].金融研究,2017(12):174-190.

[9] 岑维,童娜琼.高管任期、盈余质量与真实盈余管理[J].现代财经(天津财经大学学报),2015,35(6):55-69,113.

[10] 汪芸倩,王永海.CFO兼任董秘可以提高会计信息质量吗?[J].会计研究,2019(8):32-39.

[11] 程果.股权激励的真实盈余管理及其激励效果[J].系统工程,2020,38(1):120-130.

[12] ROYCHOWDHURY S.Earnings management thro-ugh real activities manipulation[J].Journal of Accounting and Economics,2006,42(3):335-370.

[13] BREIMAN L.Bagging predictors[J].Machine Learning,1996,24(2):123-140.

[14] BREIMAN L.Random forests[J].Machine Learning,2001,45(1):5-32.

[15] LINDNER C,et al.Robust and accurate shape model matching using random forest regression-voting[J].IEEE Transactions on Pattern Analysis and Machine Intelligence,2014,37(9):1862-1874.

[16] HASTIE T,TIBSHIRANI R,FRIEDMAN J.The elements of statistical learning:data mining,inference,and prediction[M].Springer Science & Business Media,2009.

[17] GARETH J,DANIELA W,TREVOR H,et al.An introduction to statistical learning:with applications in R[M].Spinger,2013.

[18] 陸瑶,张叶青,黎波,等.高管个人特征与公司业绩——基于机器学习的经验证据[J].管理科学学报,2020,23(2):120-140.

[19] 程富,王福胜.产权性质、CFO背景特征与内部控制质量[J].财经理论与实践,2018,39(5):63-70.

[20] 崔也光,刘思源.环境规制对企业盈余管理的影响:促进还是抑制?[J].中国注册会计师,2020(5):56-63.

猜你喜欢

安徽农学通报(2017年1期)2017-02-15

软件(2016年7期)2017-02-07

现代营销·学苑版(2016年11期)2017-01-19

会计之友(2016年23期)2017-01-09

南水北调与水利科技(2016年6期)2017-01-06

商业经济(2016年11期)2016-12-20

电脑知识与技术(2016年23期)2016-11-02

商(2016年26期)2016-08-10

商(2016年22期)2016-07-08

现代电子技术(2015年15期)2015-08-14