货币政策与汇率政策有效协调机制

2022-06-07 18:08李梦嘉

财经理论与实践 2022年3期

李梦嘉

关键词:全球金融周期;资本流动;货币政策;汇率政策;调节效应

中图分类号:F831 文献标识码:A 文章编号:1003-7217(2022)03-0011-07

一、引言

全球金融一体化背景下的跨境资本流动,在带来资源配置效率提升的同时,也给货币政策独立性带来了挑战。传统国际金融理论认为固定汇率政策、资本自由流动与货币政策独立三者无法同时成立。浮动汇率政策能够缓解跨境资本自由流动对货币政策独立性的负面影响,保障一国货币政策的独立性。然而,2008年国际金融危机的爆发使学者认识到,中心国家的市场波动率指数(或称避险情绪指数)与跨境资本流动、资产价格、金融杠杆、信贷增长等金融变量联动,所呈现的全球金融周期现象,使得中心国家的货币政策对国际金融体系与其他国家造成冲击产生所谓溢出效应。此时无论采取何种汇率政策,对于资本账户开放的国家,其货币政策都会受到全球金融周期波动的强烈约束而失去独立性,呈现出资本自由流动与货币政策独立不能同时成立的二元悖论特征。

国外相关研究中,有学者发现以全球风险偏好为代表的全球因素的确可以解释资产价格、金融中介机构资产负债表和资金流动的大部分变化。还有学者发现实行浮动汇率政策的南美洲国家,其货币政策受美联储政策影响,独立性无法保证;只改变汇率政策并不能使一国长期利率不受中心国的影响。在实际经济运行中,各国货币政策独立性主要受到美国货币政策的影响。例如自2015年底美联储开启货币政策正常化进程,随着美联储持续紧缩货币政策,国内货币政策存在被动紧缩压力,尤其是在汇率压力较大时期,货币政策会选择适度紧缩以缓解汇率和资本流出压力;美联储停止缩表后,国内流动性被动收紧压力也将降低。因此国内相关实证研究大部分采用Aizenman和Sengupta的方式直接针对货币政策的独立性进行分析。此外部分文献侧重关注货币政策的有效性与自主性。例如有学者针对全球金融周期对货币政策有效性的影响,建立了关于产出、货币政策与全球避险情绪影响的面板数据模型,发现实行浮动汇率政策国家的货币政策有效性,即货币政策能系统性地影响实体经济运行并最终有效地影响产出的能力,会受到全球避险情绪影响而被削弱。事实上,从有效性视角对货币政策独立性进行研究是基于以下认识,即货币政策独立性指一国货币当局拥有通过宏观稳定政策进行逆周期调节的能力,主要考察一国能否利用货币政策来影响产出和就业。国内有相关研究采用国外利率冲击和外汇储备冲击对国内政策利率的脉冲响应来测度独立性,采用政策利率冲击对通货膨胀和产出的影响来反映有效性,发现随着中国汇率制度改革和资本账户开放的同步推进,双目标双工具政策框架下货币政策独立性与有效性都会下降。此外实证分析中还有文献基于货币供应是否能由外汇储备预测来衡量一国货币政策自主性。基于货币政策有效性与自主性的实证研究丰富并拓展了货币政策独立性研究的内涵。

在国内针对货币政策独立性的实证研究中,有学者基于固定效应与随机效应面板模型的分析为三元悖论理论的有效性提供实证层面的证据支持。也有学者认为,浮动汇率政策能否有效改变资本自由流动对货币政策独立性的影响是争论的核心,研究发现:货币政策独立性随着汇率浮动程度增加呈现先增强后减弱的特征,因此,浮动汇率政策能否有效改变资本自由流动对货币政策独立性的影响,取决于汇率浮动水平。还有学者也认为汇率政策与货币政策独立性之间存在非线性关系,浮动汇率对于货币政策独立性的影响既有增强效应,也有减弱效应。因此,有必要讨论不同经济环境下货币政策与汇率政策的有效协调机制,研究汇率浮动政策能在多大程度上调节资本自由流动对货币政策独立性的影响。

综上,一方面,以往研究表明,浮动汇率政策能否有效调节跨境资本流动对货币政策独立性的影响,与汇率的浮动水平相关,那么浮动汇率政策能否有效改变跨境资本流动对货币政策独立性的影响,是否也与跨境资本流动水平相关,该问题自然会被提出。另一方面,考虑到2008年金融危机后跨境资本流动水平显著受到全球金融周期的影响,有学者发现市场波动率指数作为反映全球金融周期波动与全球避险情绪最重要的观测变量,其降低时往往伴随着资本流量的激增,事实上不同地区资本流入数据都显示出与市场波动率指数的负相关关系。因此有必要基于金融周期视角检验货币政策与汇率政策处于不同阶段时的协调机制特征。

本文的主要目标是讨论金融周期波动影响资本流动水平进而影响货币政策与汇率政策协调机制运行的过程。考虑到全球金融周期影响机制尚在讨论中,直接将反映全球金融周期波動的全球避险情绪指数引入回归方程在形式上存在较大的不确定性。因此区别于以往研究,在实证设计中突出了一国金融开放程度,即资本流动水平的作用。依据全球金融周期波动影响资本流动水平,在资本流动水平不同时,浮动汇率政策对资本流动影响货币政策独立性的调节作用可能存在差异的逻辑思路,将全球金融周期波动因素单独处理,通过区制转移模型对全球金融周期进行区制划分,然后分别对不同区制中资本开放、货币政策独立性与汇率浮动变量进行面板回归分析。这样的实证设计既考虑了全球金融周期波动因素对结果带来的影响,又避免了直接将反映全球金融周期波动的市场波动率指数纳入回归方程中形式确定缺乏充分理论支撑的问题。又考虑到实证研究中,实证结果受指标和样本选取等因素的影响,难以获得可比性结论。为增强文献间的结果可比性,基于相关性视角对货币政策独立性进行度量,采用Aizenman等构建的指标,以一国与中心国家利率相关系数代表该国货币政策独立性。

二、全球金融周期波动的区制特征

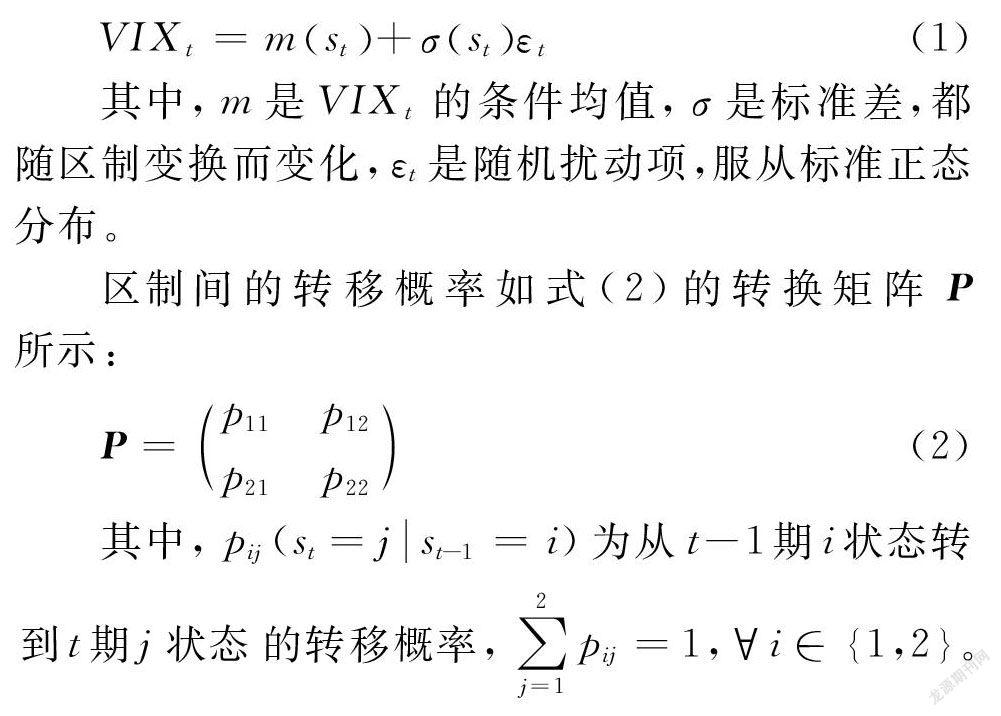

市场波动率指数由芝加哥期权交易所于1993年推出,根据标准普尔500指数期权隐含波动率加权平均后计算得到,可以反映国际金融市场的恐慌程度与风险偏好变化,故又称全球避险情绪指数。市场波动率指数数值越高表明投资者预期资本市场未来风险上升,投资者投资行为会越保守。本文以市场波动率指数作为全球金融周期波动的代理变量,在观察2004—2020年市场波动率指数走势基础上,建立马尔科夫区制转移模型定量分析全球金融周期波动的区制特征。市场波动率指数日度数据来源于芝加哥期权交易所CBOE网站。0ACCFF6C-45F8-4E25-9A51-820836312E3D

由图1可见,从2004年1月2日—2020年9月4日的样本区间内市场波动率指数分别在2008年与2020年出现了两次较大的波动,表明2008年爆发国际金融危机后与2020年新冠肺炎疫情暴发后投资者避险情绪上升,全球金融周期进入萧条阶段。此外2010年希腊债务危机后,市场波动率指数也出现明显波动,但上升幅度弱于2008年。相比之下2020年新冠肺炎疫情导致的国际金融市场剧烈动荡,使市场波动率指数出现大幅度调整并迅速飙升至接近2008年国际金融危机时的水平。其余样本区间内市场波动率指数多数位于低位且波动幅度较小,较好地反映了全球金融周期波动的区制特征。

然后建立两区制的马尔科夫区制转移模型对市场波动率指数VIXt区制变化做进一步分析。设市场波动率由离散状态变量st决定。St为不可观测的状态变量,服从两区制离散马尔科夫过程,因此 st∈{1,2}。

图2给出了市场波动率指数滤波概率与预测概率。由图2可知2007—2010年主要处于区制1(高波动率区制),之后,2015年末到2016年初短暂地处于区制1,2020年初主要处于区制1。其余时间2004年到2006年末以及2012年初到2019年末主要处于区制2(低波动率区制)。表1给出了计算得到的转移概率。由表1可知,两个区制都具有较高的稳定性。当金融周期进入区制1后,下期区制状态维持的概率为0.994,平均持续时间为170天。当金融周期进入区制2后,下期区制状态维持的概率为0.998,平均持续时间为470天。区制1和区制2两者之间的转移概率都很低,从区制1向区制2转移的概率为0.0058,从区制2向区制1转移的概率为0.0021,说明区制间的转移不易发生。全球金融周期波动呈现明显的区制变化特征。

三、面板模型的构建

(一)变量选取与数据说明

分别以金融开放程度FO(financial openness)、货币政策独立性MI(monetary independence)与汇率稳定性ERS(exchange rate stability)作为代理变量,指标来自Aizenman等构建的数据库。选取2004—2019年该数据库中金融开放程度、货币政策独立性与汇率稳定性数据为样本。考虑经济体量、地区分布与数据可得性,样本单元包括:中国、日本、韩国、印度、泰国、印度尼西亚、俄罗斯、英国、德国、波兰、瑞典、瑞士、墨西哥、巴西、阿根廷、加拿大、澳大利亚、土耳其、沙特阿拉伯与伊朗。

金融开放程度FO反映了资本管制水平,借鉴Chinn和Ito采用的KAOPEN指标,KAOPEN指标由国际货币基金组织提供的资本流动各子项目限制情况编制而成。金融开放程度FO可以较好地反映金融开放程度与跨境资本自由流动程度。取值在0与1之间,取值越高意味着金融开放程度越高,取值越低意味着资本管制水平越高。

货币政策独立性MI以本国基准利率和美国基准利率的相关系数来测量,汇率稳定性ERS以本币兑美元名义汇率的波动程度度量,指标定义如式(3)与式(4)所示:

其中,MIit表示i国t期的货币政策独立性, 指标越高意味着该国货币政策独立性越强;corrit为该国与中心国家利率相关系数。ERSit表示i国t期的汇率稳定性,指标越高意味着该国汇率越稳定;etdevit为汇率变化率的标准差。研究的核心内容 是考察全球金融周期处于不同区制时浮动汇率缓解金融开放影响货币政策独立性作用效果的差异,因而先根据前面实证结果对全球金融周期阶段进行划分,将2007—2010年,以及2015年划分为区制1,其余时间为区制2。

观察图3中,中国、日本与韩国汇率稳定性、金融开放程度与货币政策独立性变动情况。从图3(a)看汇率稳定性指数反映的3国汇率浮动程度变化:2005年7月人民币汇率形成机制改革之前,人民币汇率保持高度稳定,2005年7月中国汇率机制改革,汇率稳定性显著下降,之后回升,2010年后人民币汇率波动幅度再次加大,汇率浮动程度整体呈现不断增强的态势;日本与韩国的汇率表现出比中国更高的浮动程度且浮动整体水平与变化趋势具有高度一致性;另外,3國汇率浮动程度自2018年逐渐接近。从图3(b)的金融开放程度指标看:日本金融完全开放,资本自由流动;韩国金融开放程度在2004年时并不高,但经过2007年、2012年后大幅提升,2016年后完全开放;中国金融开放程度较低,因此实际资本跨境流动在受到较大限制的基础上可能有所增加。图3(c)货币政策独立性指标显示,从2004—2019年3国货币政策独立性从接近到分化,自2016年韩国货币政策独立性大幅下降,日本货币政策独立性增加,相对而言中国货币政策独立性表现较为稳定且稳中有升。

(二)模型设定

1.基准面板模型设定。根据You等的模型设计思路,将货币政策独立性作为因变量,将影响货币政策独立性的因素作为解释变量放在方程右侧。结合检验目标构建如下的基准面板模型:

其中,FOit表示i国t期的金融开放程度,c为常数项,a1为货币政策独立性对FOit变化的敏感系数,α2为货币政策独立性对ERSit变化的敏感系数,eit为随机误差项。

由于影响货币政策独立性的因素众多,而部分变量难以寻找代理变量,并且方程中可以纳入的解释变量个数有限,因此遗漏变量问题难以避免;同时多数影响因素如通货膨胀等,与货币政策独立性存在双向影响,会引起内生性问题。因此基准模型首先仅针对研究变量建模,根据估计效果确定最后的模型形式。0ACCFF6C-45F8-4E25-9A51-820836312E3D

2.调节效应面板模型设定。为检验汇率浮动对资本流动影响货币政策独立性的调节效用,在基准模型的基础上将汇率浮动项替换为汇率浮动与金融开放变量的交叉项,针对性检验汇率浮动的调节效应,构建如下调节效应模型:

其中,β1为考虑调节效应条件下货币政策独立性对FOit变化的敏感系数,β2为考虑调节效应条件下货币政策独立性对交叉项变化的敏感系数。

此外,考虑到样本中含有的20个国家的数据是基于经济体量和数据可得性,从总体数据中有目的地进行筛选得到的,不宜采用随机效应对模型进行回归。再考虑样本容量限制,以及研究目的是检验规律随时间变化的特征,因此不妨假设解释变量对被解释变量的影响与个体无关,采用混合模型进行估计。

四、货币政策、汇率政策协调的区制特征

(一)实证结果与分析

基准面板模型估计结果如表2所示,由估计结果可知,尽管显著水平稍有差异,但无论是在区制1、区制2还是全样本区间,金融开放程度提高与汇率浮动程度降低均会对货币政策独立性产生负向影响。不同区制中,金融开放程度与汇率浮动程度对货币政策独立性负向影响水平存在差异,统一表现为区制1中,无论是金融开放程度还是汇率浮动程度对货币政策独立性的负向影响,相对区制2时更大,全样本系数值居于区制1与区制2中间。

一个可能的解释是由于在区制1时,全球风险偏好水平对资本流动的影响十分显著,实际资本流动在各国之间会呈现出一致性波动现象,全球金融周期处于高波动率区制,实际跨境资本流动水平相对区制2较低。而在区制2中实际跨境资本流动水平相对较高,资本流动与汇率浮动的变化对货币政策独立性的影响减弱,表现出一定二元悖论的特征。

从另一个角度分析,实行固定汇率政策的国家不得不被动地吞吐基础货币来应对资本流动冲击稳定汇率,这导致央行的货币供给丧失主动性,汇率变化减弱了资本流动对宏观经济的冲击,因此保证了货币政策的独立性,但也可能存在汇率变化不但影响资本流动,还直接影响宏观经济的情况,这时汇率波动本身使得货币政策丧失了独立性。因此对以上实证结果可以进一步解释为:浮动汇率政策虽然可以降低全球风险冲击对跨境总资本流动的影响,但是该缓冲作用效果随资本流动水平不同而存在差异,在实际资本流动水平较高时,缓冲作用相对较小,无法抵消资本流动的负面冲击,因此会呈现出一定的货币独立性与资本自由流动不能同时成立的特点。该解释是否成立需要观察调节效应面板模型的结果。

为研究不同区制中,汇率浮动程度能否有效改善资本流动对货币政策独立性影响,或者说在多大程度上发挥作用,观察如表3所示的调节效应面板模型的估计结果。

由β1的符号可知,估计结果与理论一致,无 论是区制1、区制2还是全样本中,资本流动对货币政策独立性的负向影响显著存在,由β2的符号可知 不同区制中浮动汇率政策都能够有效改善资本流动对货币政策独立性的负向影响。进一步观察发现,不同区制的差异主要体现在影响程度不同。区制1中,无论是资本流动对货币政策独立性的负向影响,还是浮动汇率政策缓解资本流动对货币政策独立性负向影响的程度,都要高于區制2,因此印证了提出的假设:不同金融周期波动区制中,浮动汇率制度能否有效改变资本流动对货币政策独立性影响,或者说在多大程度上发挥作用,结论不同。当然以上结果不是假设成立的充分条件,但能够在一定程度上反映假设的合理性。

(二)进一步分析

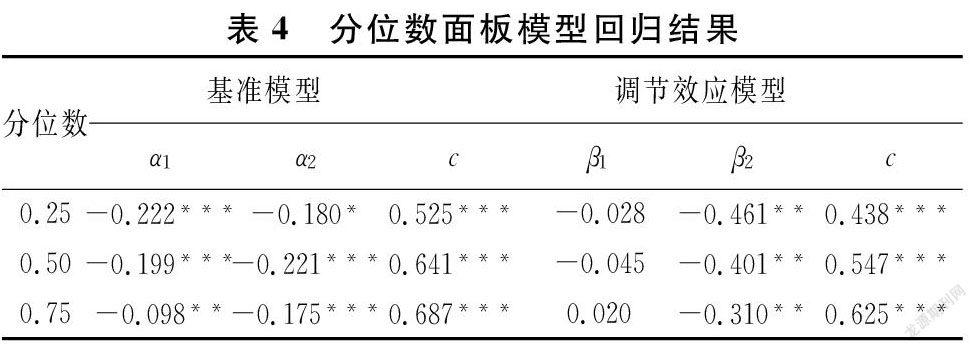

在分析了金融开放与资本流动对浮动汇率政策缓解跨境资本流动负向影响货币政策独立性的作用后,另一个问题就是,浮动汇率政策缓解跨境资本流动对货币政策独立性负向影响的程度,与各国自身当前货币政策独立性水平是否相关呢?现有研究对此同样缺乏相关理论,因此从实证角度做初步检验,采用分位数面板回归方法分别检验货币政策独立性处于不同条件分布位置时的情况。对于一般的回归方法,一方面结果容易受到极端值的影响,另一方面只能得到平均水平上估计因变量受到的自变量的影响,无法分析货币政策独立性不同水平下,浮动汇率缓解资本流动对货币政策独立性负向影响的作用。将因变量在不同分位数下对自变量进行回归,从而得到不同分位数下估计参数的变化规律,对因变量条件分布的刻画更加细致,有利于分析结果的深入。按照常用的方法,选取25%、50%、75%三个分位点进行分析,为保持与前文的连续性和一致性,其余模型设定与数据样本与第三部分相同,同样分别构建基准模型与包含调节效应的模型,具体估计结果如表4所示。

由表4可知,除调节效应模型中金融开放对货币政策独立性的影响系数不显著外,其他影响系数均显著,且显著水平较高。反应系数符号为负符合经济理论。基准模型中,当货币政策独立性处于低分位与中分位点时,金融开放与汇率浮动对货币政策独立性的影响系数较为接近,但当货币政策独立性处于高分位点时,随着货币政策独立性从低分位数向高分位数上升,金融开放对货币政策独立性的负向影响程度明显减弱,不过固定汇率负向影响货币政策独立性的程度没有太大变化。调节效应模型中,因变量货币政策独立性处于不同分位点时,汇率浮动缓解金融开放降低货币政策独立性的程度,差异也较小。根据以上实证结果,一国货币政策独立性水平对该国货币政策与汇率政策协调机制的影响,小于资本流动水平对货币政策与汇率政策协调机制的影响。

(三)稳健性检验

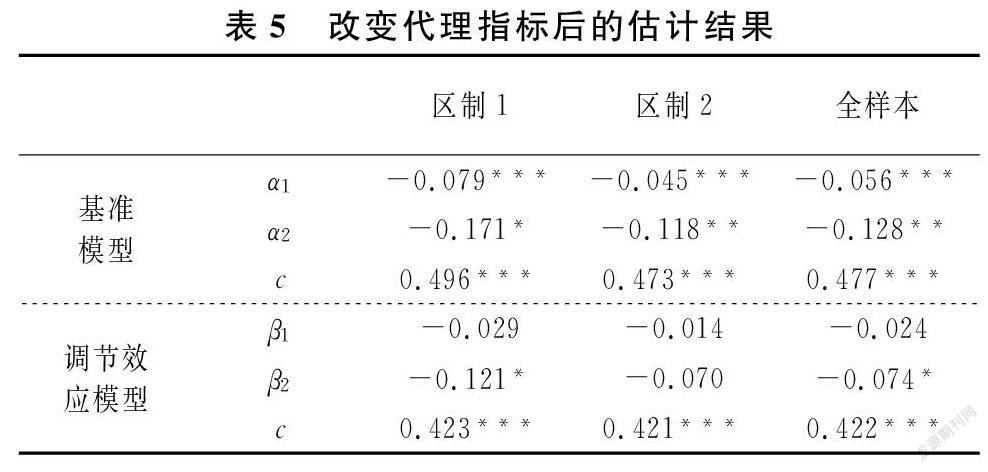

反映资本账户开放水平的KAOPEN指标是一种法定金融开放程度度量方法,它主要注重的是寻找国家实施政策意图的动机,数值越高说明一国的资本账户开放水平越高。KAOPEN指标原始值取值范围为-1. 855~2.455,上文实证中采用的FO指标是标准化后的KAOPEN指标,取值在0~1区间。在标准化的过程中,KAOPEN指标不是等比例改变的。事实上0及以下取值统一标准化为0,1及以上取值统一标准化为1,因此标准化的过程中存在一定程度的信息损失。为保证实证结果稳健性,将FO指标由KAOPEN指标标准值替换为KAOPEN指标原始值,在同样的模型设定下进行估计,并观察实证结果。估计结果如表5所示,从估计结果符号来看稳健性检验与实证结果一致,符合经济理论。并且从数值大小观察具有相同的区制特征。因此实证结果是稳健的。

以上实证结果表明:不同金融周期波动区制中,货币政策与汇率政策协调机制存在差异,浮动汇率政策能否有效改变资本流动对货币政策独立性影响,或者说在多大程度上发挥作用,结论不同。具体地,当全球金融周期处于高波动率区制,即市场风险厌恶水平较高时,对应的资本流动水平较低,汇率浮动政策能够有效缓解资本流动对货币政策独立性的负向影响。相对而言,当全球金融周期处于低波动率区制,市场风险厌恶水平较低,对应的资本流动水平较高,货币独立性与资本自由流动呈现不能同时成立的特点,浮动汇率政策缓解资本流动对货币政策独立性负向影响的作用效果减弱。

五、结论与建议

在全球金融周期波动条件下,一国货币独立性与资本自由流动可能不能同时成立,这其中的影响因素众多。本文基于全球金融周期波动影响资本流动水平,资本流动水平进而影响浮动汇率在三元悖论中发挥作用的视角展开研究。在采用马尔科夫区制转移模型刻画全球金融周期阶段特征的基础上,构建包含调节效应的面板数据模型进行计量检验。结果表明:当全球金融周期处于高波动率区制,即市场风险厌恶水平较高时,对应资本流动水平整体较低,浮动汇率政策能够有效缓解资本流动对货币政策独立性的负向影响;而当全球金融周期处于低波动率区制,即市场风险厌恶水平较低时,对应的资本流动水平整体较高,货币独立性与资本自由流动呈现不能同时成立的特点,浮动汇率政策缓解资本流动对货币政策独立性负向影响的作用效果相对有所减弱。

基于研究结论得到政策启示如下:(1)面对当前国际经济金融环境存在较大不稳定性与不确定性,风险全球化程度加剧的现状,我国在推进金融开放与深化人民币汇率市场化改革的进程中,一方面要结合我国发展实际制定具体步骤,另一方面也要关注全球经济金融周期波动状况,尤其是市场波动率指数的变化,重视货币政策与汇率政策在金融周期不同阶段协调特征的差异,在推进金融开放的同时防范风险,考虑全球经济金融波动的影响。(2)随着中国金融开放的程度在不断深化,中国融入世界金融体系的步伐不断加快,同时人民币汇率市场化形成机制改革也在不断深入,为保障改革过程中宏观金融体系的稳定,应建立健全资本流动的风险预警和应急管理体系,积极防范、化解可能发生的资本流动突变,在必要条件下应充分利用多种政策工具对跨境资本进行调节,保障其流动规模的合理性。0ACCFF6C-45F8-4E25-9A51-820836312E3D

猜你喜欢

清华金融评论(2022年4期)2022-04-13

中国外汇(2019年19期)2019-11-26

中国外汇(2019年20期)2019-11-25

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

心理与行为研究(2016年3期)2016-09-07

湖北经济学院学报·人文社科版(2015年9期)2015-12-29

心理技术与应用(2015年11期)2015-12-25