当前动力煤市场波动结构性原因探析

2022-06-05 09:01:12李学刚

中国煤炭工业 2022年3期

文/冯 雨 李学刚

2022年元旦过后,现货动力煤价格迅速扭转了此前的“颓势”,出现了似乎脱离动力煤市场基本面的、超预期的阶段性上涨。

究其原因,一是对2021年底国内动力煤市场基本面的认识和研判上,可能忽视了一些潜在问题的影响。例如,2021年出现或继续演变中的动力煤生产、运输、库存等环节的诸多“结构性”问题及其引发的国内动力煤市场“不适”,尽管随着2021年10月份开始的原煤产量增速加快得到逐渐修复,但是受优先保障发电供热用煤需求等因素的制约,并未调整和修复到位;二是随着原煤产量增速放缓,以及冬季动力煤消费高峰、保障北京冬奥会煤炭需求的“阶段性”集中释放,诸多“结构性”问题对国内动力煤市场的影响得以显现,尤其是优质现货动力煤资源偏紧局面,成为元旦过后现货煤价阶段性上涨的主要推手。

2021年以及当前国内动力煤生产、运输、库存等环节的“结构性”问题主要体现在以下几方面。

一、煤炭生产、运输和需求方面

1.原煤产量增加时段的结构性问题

(1)2021年原煤产量增加的不均衡问题。根据国家统计局发布的数据,2021年全国原煤产量同比增加18343万吨,但从时间段上来看,这一增量存在较为明显的“结构性”问题:1—2月份同比增加了12361万吨、占全年增量的67.4%;3—9月份同比减少了1787万吨;10—12月份同比增加了7769万吨、占全年增量的42.4%。也就是说,2021年全国原煤产量,不仅增加总量低于消费需求,而且在增量时间上存在较为明显的不均衡性问题,特别是3—9月份出现了较为突出的供不应求局面,对国内动力煤市场运行基础的冲击和影响,很难在短时期内得到根本性修复。

(2)进入2022年之后,随着煤炭产量和增速再度受到制约,原煤产量增加时段的结构性问题再现。主要原因是从2021年12月下旬开始,随着煤炭保供取得阶段性成果,特别是随着元旦、春节、“北京冬奥会”和“2022年两会”等重大节日和重要活动的到来,各级政府及其主管部门对煤矿安全生产和环保的检查渐趋严格,节日放假等外部因素对煤炭生产的影响将再度转强。与此同时,包括山西省在内的部分地方政府和煤炭生产企业开始“纠偏”煤矿超能力生产现象,制约了原煤产量的增加。

2.动力煤需求品质的结构性问题

(1)发电用动力煤的品质需求相对大众化、可替代性较强,而非发电企业用动力煤的品质需求相对较高(低水、低硫、高热值)、可替代性较差。

(2)2021年10月份以来,动力煤保供忽视了水泥、化工、造纸等非发电供热企业的动力煤需求,在发电供热用煤得到更多保障的情况下,非发电供热用动力煤购销数量占现货动力煤市场的比重有所提升,对现货煤价的边际影响增大。

(3)“小众”的优质现货动力煤的购销链条更容易受到外部因素干扰,例如铁路公路运输、环保检查、价格预期等。

3.新增产能区域分布的结构性问题

据不完全统计,2021年全国新增煤炭产能的64.5%以上来自“蒙西地区”,21.2%来自山西省,7.4%来自陕西省,5.1%来自“蒙东地区”,1.9%来自新疆。全国原煤产量增加和供应的重心自然向鄂尔多斯地区偏移,进而造成国内动力煤的需求更容易出现阶段性、集中性向鄂尔多斯地区的资源挤兑,造成这一重点产地煤炭资源紧张、煤炭出矿价格上涨,并撬动“三西地区”煤炭出矿价格的整体上扬,对国内动力煤价格形成较强支撑。

4.核心产地动力煤品质的结构性问题

(1)2021年新增煤炭产能和产量的品质较差。

(2)在优先且强力保障发电供热用煤供应的背景下,包括铁路运力在内的各种供应资源普遍向发电供热用煤倾斜,非发电企业用煤的供应被边缘化,品质问题也被忽视。

(3)在上述两方面问题业已存在的形势下,2021年12月中旬至今,多数洗煤厂因为环保问题停产、限产,加之受主要产地煤炭供不应求局面的影响,导致煤炭的入洗率明显下降,进而造成优质动力煤资源紧缺。

二、铁路煤炭运输方面

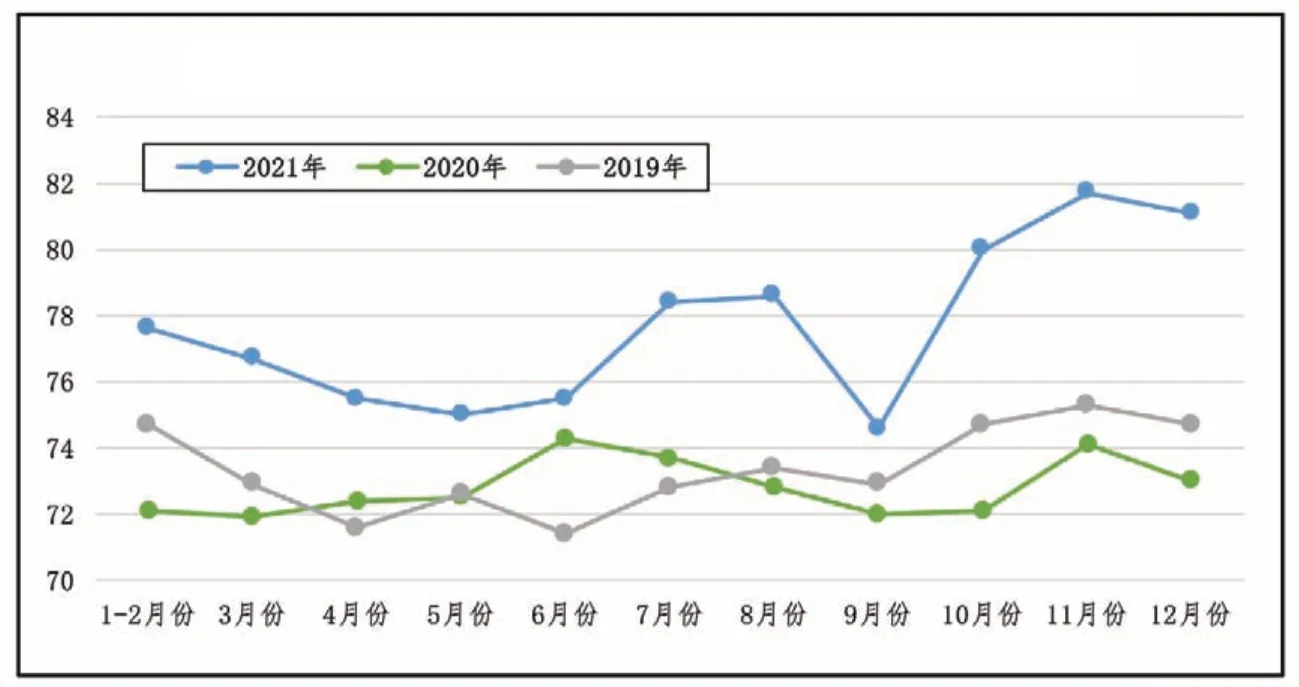

受强力保障发电供热用煤供应的影响,全国铁路煤炭运量,特别是2021年10月之后的铁路煤炭运量,出现了明显向发电供热用煤倾斜问题,全国铁路电煤发运量所占比重由2019年的平均73.6%、2020年的平均72.9%、2021年1—9月份的平均76.3%,提高到了2021年四季度的80.6%。铁路煤炭运量结构的调整和变化,使得非发电供热企业的煤炭采购需求受到制约、库存不能得到有效补充,不得不对动力煤采购保持较强“刚性”。

2019—2021年铁路电煤发运量占铁路煤炭发运总量的比重情况

三、动力煤社会库存方面

1.不同行业动力煤社会库存的结构性问题

与2020年相比,2021年底的国内动力煤社会库存结构已经发生显著改变。一方面,根据国家统计局发布的数据,2021年全国可供资源(国内原煤产量和煤炭进口)总量同比增加2亿吨左右;2021年全国商品煤消费总量同比增加2.2亿吨左右(其中,电煤消费总量同比增加2.3亿吨左右)。理论上,2021年全年煤炭资源缺口0.2亿吨左右,全国煤炭社会库存应该减少0.2亿吨。另一方面,相关数据显示,2021年底全国统调电厂的煤炭库存为1.68亿吨,高于2020年同期0.36亿吨。也就是说,2021年底的国内动力煤社会库存出现了较为突出地向发电供热企业转移,不同环节或节点的动力煤库存出现失衡倾向,体现在非发电供热企业的动力煤库存减少,这也是水泥、化工、造纸等行业的动力煤采购难以“降温”的重要原因之一,影响了动力煤市场的平稳运行。

2.全国主要港口动力煤库存的结构性问题

(1)动力煤库存的绝对量低于往年。有数据表明,进入2022年之后,全国主要港口动力煤库存持续走低,并持续低于2021年同期水平。

(2)在主要港口动力煤库存的绝对量低于2021年的同时,北方港口动力煤库存占全国主要港口的比重近四成,处于偏高局面,导致下游接卸和中转港口调节供应的保障能力下降。

3.北方港口动力煤库存的结构性问题

(1)近年来,受“三西地区”煤炭产品质量整体走低的影响,北方港口动力煤库存中的优质动力煤资源占比不断下降。

(2)受发运到港成本与港口销售价格倒挂、政策干预的不确定性、预期价格走势悲观等因素影响,2021年12月份以来,主要供应北方港口现货动力煤资源的贸易企业的发运积极性下降,造成库存中可供交易的现货动力煤库存占比明显下降。

猜你喜欢

煤气与热力(2022年3期)2022-03-29 07:49:02

矿山安全信息(2021年15期)2021-12-31 11:09:09

矿山安全信息(2021年15期)2021-12-31 11:09:09

经济技术协作信息(2018年20期)2019-01-19 02:56:40

中国工程咨询(2017年4期)2017-01-31 03:05:22

上海市经济管理干部学院学报(2016年4期)2016-06-15 20:29:07

工程建设与设计(2016年1期)2016-02-27 10:50:31

中国工程咨询(2016年3期)2016-02-13 02:58:42

现代企业(2015年4期)2015-02-28 18:48:45

风能(2015年4期)2015-02-27 10:14:38