影子银行的政治经济学考察:基于马克思借贷资本理论的新框架

2022-06-05 17:18张方波

当代经济管理 2022年5期

关键词:影子银行

[摘要]鉴于影子银行业务多样化、拓扑结构复杂化、国内外运行机制差异以及功能与风险并存等丰富实践,导致学界对影子银行的界定无法达成共识的理论困境,文章基于马克思主义借贷资本运动-积累-增殖理论的新框架对其进行探索性研究,发现影子银行是社会闲置资金绕开传统信贷模式在“剩余空间”转化成借贷资本后并进一步完成多重支出与多重回流的运动、进行“生产性”和“非生产性”积累以及形成多环节超额增殖的经济过程,从而实现借贷资金最终供需匹配的载体。影子银行形式多样化和拓扑结构复杂化并未改变借贷资本作为“资本一般”和“资本特殊”的属性,而是进一步拓展了马克思主义借贷资本理论的张力和解释力,深化了对包括传统银行和影子银行的广义银行体系的认知。因此,规范影子银行发展和监管需要从抑制闲置资金无序过度转化为借贷资本、压缩资本运动链条、抑制“非生产性”积累和多环节超额增殖四个方面着手。

[关键词]影子银行;借贷资本;多重支出与多重回流;双重积累;多环节增殖

[中图分类号] F0-0;F830-5 [文献标识码] A [文章编号] 1673-0461(2022)05-0090-07

一、引言

影子銀行的最初雏形是马克思作为“信用的平行”方式出现在英国资本主义1857—1858年金融危机的论述中,[1]同时就法兰西“准银行”(如“Crdit Mobilier”)的高杠杆特征以及推动了工业资本主义的发展和经济增长进行了分析,[2]随后它在美国20世纪70—80年代资产证券化技术的驱动下得到了快速发展,但作为重要的宏观金融现象得到关注则源于2007年美国次贷危机成因的重要探讨,原因之一在于影子银行规模的无序扩张,即善于创造并大量运用结构化金融技术来实现银行表外融资,并在这一过程中积累了展期不畅、隐藏杠杆以及尾部风险等金融风险。[3]同样地,中国影子银行自2011年后呈现“井喷式”多样化发展态势,并在一系列严监管政策(如银保监会“三三四”政策、2018年资管新规、2019年理财新规、理财子公司新规等)出台后逐步迈入净值化管理的规范发展轨道。按照Moody’s测算,我国影子银行规模从2011年的19-2万亿元快速增至2016年峰值64-5万亿元后回落到2020年的59-2万亿元,但规模依旧占同期GDP的60%以上。诚然,影子银行在促进存贷款利率市场化改革、提供补充性的投融资渠道、增加金融市场活跃度、服务实体经济等方面发挥出应有的功能,但同时也带来了高杠杆、期限错配、刚性兑付、多层嵌套等市场风险,抬升了全社会融资成本并暴露出本身存在的缺乏存款保险和“最后贷款人”保障等不稳定因素。因此,尽管国内外影子银行体系、业务结构和运行机制不同,[4]但影子银行作为一把具有融资中介职能的“双刃剑”,受到了广泛关注。

影子银行的界定主要分为两类,第一类主要集中在基于西方金融理论展开的分析,存在信用中介系统说(或期限、信用和流动性转化机构说)、银行影子说、融资方式说,以及实体说、活动说或两者兼具有之等多个版本,因此无法形成学界共识。[5-7]第二类文献从政治经济学的视角出发对影子银行进行分析,比如马克思在阐述1857—1858年欧洲金融危机中认为银行发行的货币量与公众持有的货币量之间的差额是影子银行的最初来源,银行体系之外的金融机构业务及其运营被界定为“影子银行”,成为另一种平行的“储蓄和信贷”,即“公众手中持有的流动性”,列宁认为“储金所和邮政机构与银行竞争从而导致两者界限‘日益消失’”,成为一种准银行。[8]随着金融的快速发展,养老基金、信托、资产管理公司等非银行金融机构也从事信贷业务,影子银行逐步成为将金融创新带来的机构、产品和实践放大成一个特殊的金融空间,即具有价值集中度、不透明债务、所有制结构、高度复杂化的特征,并成为金融资本主义的有机基础设施。[9]

影子银行的形成源于监管政策博弈失衡(如监管政策不足或套利)以及金融创新,[10-11]在经济系统中发挥双重功能,即在金融机构中的信贷策略中起到促进作用,同时证券化债务在系统层面上产生私人信贷的新形式。影子银行的复杂结构带来了隐秘性和不透明性。[12-14]金融市场和非法资本流动之间的“经济空间”也可以成为影子银行存在和发展的重要条件。[15]此外,影子银行不仅仅是金融行为的集合,更是组织和政治/法律创新的集合,并通过金融技术在不同的实体和不同的管辖空间内产生不同形式的资本,如衍生技术有助于将资本的空间性、身份或所有权进行转换,其方式涉及到基础资产和直接资产的运动形式。正是因为创造了空间相对性使得影子银行成为金融创新的最前沿,同时拓展了大卫·哈维的时空关系概念的逻辑。[16-17]

综上,已有的关于影子银行的政治经济学文献对其结构和成因进行了研究,尤其是一些学者基于空间视角的分析更是提供了有益的帮助,但这些依然无法概括当前影子银行的全景,一些经典观点只是作为理论线索存在于文献中,对当前影子银行的解释力稍显不足。因此,为了深化对影子银行的认知,本文试图采取基于马克思主义借贷资本运动-积累-增殖理论框架进行探索性研究,以此刻画影子银行在政治经济学视野下的全部图景。

二、影子银行与马克思借贷资本理论的一致性

综合国内外影子银行发展的历史进程,它的主要特征表现为形式多样化和拓扑结构复杂化,但这并未掩盖借贷资本属性,与马克思经典借贷资本理论具有一致性。

(一)影子银行形式多样化和结构复杂化

1. 影子银行形式多样化

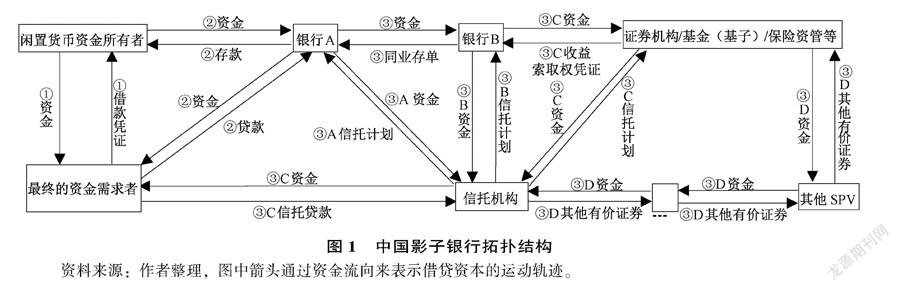

影子银行主要可以分为三类:一是商业银行主导型的影子银行(参见图1),即银行以存款理财化和批发资金同业化获取信贷资金,并以信托、证券、保险、资产管理机构、基金(含基金子公司)等非银行金融机构作为通道(俗称“SPV”),将表内信贷资产表外化从而完成放贷过程构建“银行+非银行”合作的业务模式,最终实现将资金贷放给传统信贷受限或额度无法满足的贷款人,这是中国目前主导的影子银行模式,主要是由于次贷危机后我国金融创新和金融监管持续性博弈形成的,①如2008—2013年的银行理财+通道业务(银证、银信、银基、银保、银证信、银信基等)模式、2013—2016年的银行同业+委外投资(如同业代付、买入返售和应收款项类投资)的模式。二是非银行金融机构如小额贷款公司、典当行、民间金融、互联网金融(如P2P)等直接从事的信贷业务和产品。三是以非银行金融机构为主导,借助于资本市场和资产证券化等结构化技术实现贷款,这主要出现在发达国家中。[18]以美国为例,它的影子银行体系包括货币市场基金、对冲基金、投资银行、资产管理公司、私募股权基金等非银机构,并通过三大支柱即货币市场共同基金分流储蓄、处于连续阶段过程的资产证券化将银行资产移出表外、回购协议提升证券化产品流动性完成,从而形成交易型金融机构模式,在欧洲其他国家还包括证券借贷、批发融资等影子借贷活动,但本质是在没有存款的条件下实现资金融通的平台。[19]

2. 拓扑结构复杂化

影子银行的拓扑结构较为复杂,从而拉长信贷中介链条。传统商业银行的信贷中介是通过资产负债表将表内存款直接变为表内贷款并同时实现信用、期限和流动性的三大转换,即资金流向为从存款者A经过商业银行到借款者B,也即是图1中的②。相比之下,影子银行由于是规避监管为受限对象提供信贷资金,因此需要借助其他金融机构和渠道才能完成绕道放款,即资金流向为存款者A→商业银行1→其他金融机构1→其他金融机构2→…→借款者B,也即是图1中的③A、③B、③C、③D等。以银行表外理财为例,它通过发行理财产品筹集资金后认购信托机构专门设立的信托计划,即以信托机构为通道,以信托贷款、委托贷款或信托资产收益权的业务形式将资金贷给那些融资主体,也可以与证券公司和保险公司合作,让它们专门设立集合资产管理计划或单一资产管理计划,从而银行可以通过购买这些计划将资金转贷给指定的融资方;同时也可以购买基金份额或基金专户的形式完成这一转化。

(二)影子银行形式多样化和拓扑结构复杂化丰富了借贷资本理论

尽管影子银行具有业务多样化和拓扑结构复杂化的特征,但其本质均是将借贷资金从资金供给者通过一定的平台和程序导入资金需求者中,从而实现闲置资金的有效配置,将这一经济过程进行抽象后与马克思关于借贷资本的经典分析是一致的。马克思写道,从生产中游离出来的货币资本向借贷资本转化并开启它的运动、积累和增殖过程。他认为,停滞或闲置货币的集中是有规律地产生于社会总资本的再生产之中,暂时性闲置利润、固定资本折旧基金、谨慎性储备和为使生产和流通交替进行的资本周转,能以货币资金的形态沉淀下来,并且持续不断地进行下去以形成储蓄,经过借贷资本家、产业资本家/商业资本家后再从产业资本家/商业资本家回流到借贷资本家,使得职能资本家能获得额外资本以满足现实扩大再生产的需求。同时他深刻指出借贷资本的抽象性取决于金融系统的进一步发展,并且与金融机构、金融技术的关系更加密切,其后宇野学派的伊藤诚和拉帕维查斯进一步阐述了类似的观点。他们在考察货币贮藏功能的基础上提出了金融系统在促进借贷资本资上具有积极作用,[20]即金融系统是“系统地将暂时闲置的货币转变用于借贷的货币资本的一系列社会机制”,并认为“金融系统并不是寄生性实体,而是资本主义经济的内在组成部分”,由此使得借贷资本的特征在很大程度上受到金融系统的影响。 [21]随着工业资本主义逐渐发展成金融资本主义,相继出现了以非银行金融机构作为借贷资本转化、积累和增殖的新载体。正如弗朗索瓦·沙奈在《金融全球化》一书中指出,“主导今天整个资本积累运动的并不是这些跨国集团,而是经过二十年发展变化的、各种以食利性金融资本为基础的机构,这些机构包括各种银行,尤其是那些被称为机构投资者的组织:保险公司、养老基金、集体金融投资公司以及散户服务的资产高度集中的管理机构(互助基金),后者往往是大的国际银行或保险公司的信用分支机构”。[22]因此,金融体系的快速发展,进一步拓展了借贷资本运动、积累和增值理论的张力,强化了借贷资本与金融体系之间的逻辑勾连,由此成为本文分析影子银行的重要理论框架。

三、借贷资本运动-积累-增殖理论框架下的影子银行

(一)影子银行是闲置资金向借贷资本转化运动的新媒介

如前述,无论是金本位制还是信用货币制,闲置资金的产生是借贷资本开启运动过程的起始环节,它的最初来源是传统商业银行和影子银行等广义银行体系得以生存和发展的重要物质基础。正如剩余价值的积累在达到扩大再生产的要求前以闲置的货币资本的形式存在,这些游离于产业资本之外的货币资本通过商业银行向借贷资本转化,同时游离于生产过程之外的资金所有者已经从产业资本家拓展到居民家庭以及其他机构持有者,他们既可以通过存入银行获取存款凭证等方式转化成借贷资本,也可以通过“剩余空间”即进入影子银行体系完成向借贷资本的转化,也即是说一部分闲置资金以银行理财、同业理财、信托产品等形式进入银行金融机构主导的影子银行体系中,或者以余额宝、典当等其他形式进入非银行金融机构主导的影子银行体系,甚至以债券等虚拟资本的表现形式进入以资产证券化和信贷担保支撑的影子银行体系中,这也正是1970—1986年间美国货币市场基金在存款利率上限受到管控(即“Q条例”)的背景下分流储蓄并进而发展壮大的原因,它们通过发行资产支持商业票据(ABCP)、资产支持证券(MBS和ABS)等(马克思称之为“虚拟资本的二次方、三次方”)进行批发融资,由此通过多种渠道和程序完成了向借贷资本的转化。

其次,借贷资本借助影子银行体系开启资本运动过程形成了多重支出与多重回流的闭环路径。传统商业银行存贷款业务所揭示的借贷资本运动过程较为简单,经过两次转化即可完成资金融通,形成马克思所说的“双重支出与双重回流”。而影子银行的融资过程增加了一个或多个通道,也就拉长了借贷资本的运动链条,形成带有多重支出与多重回流的运动特征。结合图1中的银信合作来看,首先是居民用闲置的货币资金购买银行发行的理财产品后转变借贷资本,以获得理财业务契约或合同规定的利息收入;随后银行与信托机构合作,要求信托机构设立专门信托计划,并以理财产品筹集的资金购买这一信托计划,从而将这部分借贷资本转化为以信托计划为表现形式的虚拟资本;最后信托机构根据信托计划的合约再将这部分借贷资本贷放给该银行指定的融资方。在中国影子银行快速发展的十年间(即2008—2018年),原先的銀信合作、银证合作、银基合作等模式在受到监管政策的不断升级后逐渐转变为银证信、银基证等更加复杂的合作模式,而这也正是影子银行积累多层嵌套风险的逻辑所在。类似地,在美国影子银行体系,最初的闲散资金需要经过多次的资本转化和多级运动才能流向最终的资金需求者手中,散户投资者通过购买货币市场共同基金(MMMFs)的基金份额后将闲散资金转化为虚拟资本的表现形式,[23]随后货币市场基金、养老基金等非银行机构通过贷款仓储分类打包成不同的金融资产以作为下一阶段证券化的基础资产,如此经历多个环节后才将资金贷放到最终的需求者。需要说明的是,由于证券化技术提高了金融体系对借贷资本的动员能力和配置能力,突破了资本增殖性和流动性之间的矛盾,最后使得借贷资本可以按照最终借款人的需求完成预定的转化。纵观美国金融史可以发现,金融创新或者金融衍生工具,都是美国政府债务、公司债务甚至消费者的抵押贷款通过金融技术和增信措施包装而成,同时为了完成这一过程,还需要采取高杠杆运作,[24]这些过程进一步揭示了借贷资本多重支出和多重回流的运动内涵,从而使得影子银行具有多层嵌套的结构特征,同时在原来借贷资本运动过程中介入的资本由职能资本拓展所有形态的资本。

(二)影子银行是借贷资本进行“生产性积累”和“非生产性积累”双重积累的新载体

诚然,借贷资本具有生产性逻辑因子的“资本一般”属性,同时又具有能动性、主体性的“资本特殊”属性,即“借贷资本起初总是以货币形式存在,后来却作为货币索取权而存在,因为它原来借以生存的货币,现在已经以现实的货币的形式处于借款人手中。对于贷方人来说,它已经转化为货币索取权,转化为所有权证书了。因此,同一数额的现实货币,可以代表数额极不相同的货币资本”。[25]这使得借贷资本积累可以与现实资本积累相对独立,如“货币资本的积累的这种扩大,一部分是这种现实积累扩大的结果,一部分是各种和现实积累的扩大相伴随但和它完全不同的要素造成的结果,一部分甚至是现实积累停滞的结果。” [25]也即是说,借贷资本一方面直接与职能资本相对立并参与生产过程,形成“生产性积累”,另一方面脱离职能资本作为一种投机资本依靠各种纯技术性手段实现积累从而获得货币财富,形成“非生产性积累”,在这一层面上它既可以单纯进行自我积累(即G-G′),又可以通过金融创新(比如金融衍生工具和资产证券化技术)与虚拟资本相互转化(即G-D-G′)。

在影子银行体系下,借贷资本“生产性积累”的内涵和依托的载体也随之发生变化,原来以储蓄存款、存款凭证等为主的表现形式逐渐拓展到银行理财凭证、同业存单、货币基金份额等形式,其中表外理财又可以分为保本理财、非保本浮动收益理财等,同时以传统信贷为主的业务转变为委托贷款、信托贷款以及未贴现银行承兑汇票等。比如对于银行A来说,它通过存款业务、同业业务和发行理财产品筹集资金,成为借贷资本的使用者,而为它提供资金的社会闲置资金所有者、理财投资者以及其他银行及非银行金融机构形成了以存款凭证、理财凭证以及同业存单为表现形式的有价证券和对收益的直接索取权的积累,即可以在理财产品或其他金融产品合约规定期限内获得一定利息收入的权利。

类似地,在影子银行业务的通道环节,比如同业银行、信托机构、证券公司、保险资管、基金公司等作为SPV的金融机构,它们通过发行同业存单(同业代付收益权、返售金融资产受益权、应收款项类投资受益权)、信托计划、股票、保单、基金份额(含基金专户)、证券化的债券、可回购的抵押贷款等获得上一通道中的借贷资金的使用权,并为其后的机构提供资金,同时积累这些需求者发行的有价证券和它们代表的收益权。也即是说,上一级环节的主体作为借贷资本的所有者将其使用权让渡给下一级借贷资本或虚拟资本的所有者,并积累资金需求者发行的以各种有价证券表现的虚拟资本,从而依靠这些复杂的虚拟资本获得对资金需求者按期偿还本金和收益的索取权。随着影子银行拓扑结构的复杂化,所有的单笔资金逐步进入“资金池”,因此同一笔资金在信用制度下变成一倍、两倍的形式已经发展成为同一笔资金池会以指数翻翻的形式表现出来。对于美国来说,MMMF通过发行基金份额的形式或者通过同业回购协议的方式吸收社会闲置资金,使得资金所有者直接形成了对以基金份额为表现形式的定期获得收益的索取权积累。

根据图2可知,以影子银行作为载体的借贷资本积累规模呈现出“倒U”型的结构性特征,其中“生产性积累”部分从2011年的11-2万亿元稳步增加到2017年峰值27-1万亿元后回落到2019年的23-6万亿元并在2020年抬升到34-1万亿元,而“非生产性积累”部分则在2015年开始超越“生产性积累”,并在2016年达到峰值41-2万亿元后回落到2020年的25-1万亿元,也即是说“非生产性积累”为“生产性积累”所固有的约束提供了新的积累渠道,强化了借贷资本利用影子银行平台的异化过程,使得大部分借贷资金留在金融领域进行空转从而导致“脱实向虚”的现象明显。同时,这两种类型积累出现拐点的原因在于“股灾”“债灾”后进行的自发调整以及2017年以来出台一系列规范影子银行发展的强举措。

(三)影子銀行是借贷资本多环节超额增殖的新平台

对于借贷资本来说,增殖表现为利息,即资本自身增值神秘的、自行创造的源泉,拉帕维查斯揭示了金融利润(增殖)的本质和来源,即它具有异质性社会关系所决定的多重形式,包括与借贷资本和纯货币相关的主要形式(如利息、股息以及资本利得等)和与促进闲置货币资金向借贷资本转化的金融机构职能相关的次要形式(如佣金、手续费等)。[26]由于影子银行作为借贷资本多重支出与多重回流的运动载体,拓扑结构较为复杂,因此每一环节的借贷资本都需要获得相应的增殖程度或者金融利润,由此形成多环节超额增殖的特征,强化了刚性兑付的软环境,抬升了社会融资成本,加重了“融资贵”的顽疾。

传统商业银行作为借贷资本增殖的逻辑是,居民和非金融企业以手中的闲散货币以存款形式向借贷资本转化的过程,也即是形成了以存款利率为表现形式的第一次增殖过程。银行通过两种方式完成第二次增殖过程,一方面通过存款向贷款的转化获得存贷差为表现形式的收益,另一方面则是投资更高收益率的金融资产即与虚拟资本的相互转化获得资产价差、红利等表现形式的收益。[27]而影子银行则是在没有存款保险制度、最终贷款人保障以及传统商业银行信贷以外的剩余空间中存在和发展的,在出现危机时也无法像商业银行一样获得政府大规模救助,使得以它为载体的借贷资本增殖程度超出了商业银行传统信贷利率,比如具有隐含刚性兑付约定的银行理财、内嵌抽屉协议的同业代付业务等,否则这些资金会重新转向商业银行用于贷款和投资,由此导致最终借助影子银行的融资成本远高于同期贷款的利率。

从影子银行获取资金的成本来看,以银行非保本理财产品为例,②它的预期年收益率远高于商业银行同期定期存款利率,其中非保本浮动收益率最高点为2014年10月的5-34%缓慢降至2016年10月的3-81%后,随后上升到2018年5月的4-85%,并且保持不变;银行1年定存利率最高为2012年7月6日调整到3-00%,随后曲折下降到2015年10月24日的1-50%,两者之间的差距最高为2018年2月的3-56%,最低为2016年10月的2-31%。倘若考虑3年期、5年期等其他期限,两者之间的差距则会变得更大。正是这一超额增殖的激励,使得一部分闲散的货币资金才会以影子银行作为载体完成向借贷资本的转化。

从影子银行中间通道的收益率来看,无论是以信托贷款、委托贷款等形式体现的借贷资本还是以资管计划、基金份额等形式体现的虚拟资本,均会在市场化条件下根据自有的规模获得相应的增殖程度,即表现为以通道费用或其他管理费用等计算的收益,其中承担通道职能的影子银行体系涵盖信托、券商、基金以及基金子公司等非银行金融机构。以信托机构为例,行使通道职能的事务管理类信托业务规模从2012年的11-4万亿元不断增加并在2018年达到峰值13-24万亿元后下跌至2020年的9-19万亿元,依然保持着较高的水平,主要体现在银信合作、银证信等通道业务上。③此外,从以收益率衡量的增殖程度来看,2008年以来信托产品5年期的收益率在资管元年即2012年达到18个百分点,而1年期的银行理财产品收益率却只有0-5~1个百分点,差距高达17-5个百分点,④这为其他金融机构以资金池形式从事通道业务提供了增殖空间,即银行通过发行低利率和低期限的理财产品投资于高收益率和长期限的其他资管产品和各类金融计划(如信托计划)等套利操作,以获得较为可观的利差收入。

从影子银行最终收益率来看,隐性担保、刚性兑付(以及非净值化管理)和多层嵌套使得影子银行体系中各主体收益率较高,因此导致最终资金需求者的融资成本要高于传统信贷模式。当前中国社会融资平均成本为7-60%,而影子银行业务出现分化,其中承兑汇票平均融资成本为5-19%,融资性信托平均融资为9-25%,互联网金融平均融资成本则高达21-0%。对于地方政府融资平台来说,2018年各省的融资成本利率均在10%以上,其中融资成本最低为湖北省的10-57%,最高为山西省的13-07%。⑤此外,从房地产来看,房地产信托融资平均成本均在13%以上,这两类融资成本均高于同期的1~5年期贷款利率5-00%和5年期以上贷款利率5-15%。⑥

四、结论性述评

综上所述,我国影子银行体系是在资产证券化不发达的背景下快速发展起来的,它主要是基于制度创新并以银行为中心形成的金融体系,与以美国为代表的发达国家基于金融产品和金融技术创新的影子银行模式存在较大的差异,因此导致我国无法充分借鉴国外影子银行发展和监管经验,成为现有文献关于影子银行本质无法统一界定和形成共识的焦点。因此,本文力图跳出已有的分析模式,在抽象掉这一差异后基于马克思借贷资本运动-积累-增殖的理论框架,对影子银行进行了探索性分析。本文认为,与传统商业银行相比,影子银行在四个方面具体特殊性:其一,闲置的货币资金向借贷资本的转化可以借助不同的影子银行业务实现,而不是仅仅依赖于传统的商业银行信贷模式,由此带动了影子银行的快速发展;其二,影子银行拓扑结构复杂化使得借贷资本运动链条较长,存在多重支出与多重回流,凸显出它“多通道”以及多层嵌套特征;其三,影子银行体现出借贷资本存在“生产性积累”和“非生产性积累”并存的新特征,同时“非生产性积累”这一过程拓展了收入或收益索取权的范围和丰富了它的表现形式,也使得借贷资金在金融领域内空转形成“脱实向虚”;其四,影子银行业务复杂化以及约定俗成的刚性兑付文化体现出借贷资本的多环节增殖特征,最终导致那些绕道传统商业信贷的借款人的融资成本抬升。综合影子银行所蕴含的借贷资本形态学上的一般性和特殊性,以及借贷资本运动-积累-增殖所刻画的资本经济过程全图景,发现影子银行无论形式和拓扑结构如何复杂和多样化,其本质是社会闲散资金经过影子银行转化成借贷资本后继续依托于它完成运动、积累和增殖过程以实现借贷资金供需匹配的一整套体系和机制,这进一步丰富了马克思主义借贷资本理论和银行理论的解释力,同时也为新时代中国特色社会主义政治经济学的系统性构建提供了金融素材。

此外,从实践上来说,影子银行的快速发展带来相应的金融风险已经是不争的事实,如美国2007年爆发的次贷危机以及中国近年来宏观经济高杠杆、多层嵌套、刚性兑付等金融風险,因此规范影子银行发展是应有之义,这需要从这两个方面入手:

其一,大量闲置的货币资金以影子银行为平台向借贷资本的快速无序转化是源头,应该疏堵并举。从货币资金的最初源头来看,量化宽松的货币政策不应该是经济社会的常态化政策,应该在兼顾前瞻性和应急性的前提下稳步推进稳健性货币政策和结构性货币政策,防止“大水漫灌”提升整体流动性的水平面。此外,不是所有的闲散资金都可以通过影子银行作为载体完成自身向借贷资本乃至其他类型金融资本的转变,需要与实体经济中宏观调控、产业结构升级相关联,如在5G基站建设、“两重一新”产业、大数据中心以及工业物联网等新基建领域,则需要大规模闲置资金转化为借贷资本并进一步向现实资本转化,形成良性的金融资本-产业资本循环。规范影子银行的发展并不是要去除所有的影子银行业务,其中信托贷款、委托贷款以及银行未承兑汇票等业务是社会融资规模中的重要组成部分,这些业务是需要积极推动的,以便它们更好地服务实体经济大局。

其二,影子银行中借贷资本多重支出与多重回流导致运动链条较长和拓扑结构复杂、“生产性积累”和“非生产性积累”并存以及多环节超额增殖在很大程度上推高了最终借款人的融资成本,进而抬升了整体的社会融资成本,不利于虚拟经济和实体经济的良性互动。因此,压缩借贷资本多重支出和多重回流以优化拓扑结构进而降低借贷资本增殖收益是政策的重要着力点,也即是说破通道、去嵌套等是缓解影子银行过度发展问题的重要举措,这同时也是2018年银保监会一系列严监管措施的重要考量,其目标是促进借贷资本缩短运动链条环节、减少过度积累和超额增殖,但在具体落实中不能采取“一刀切”的方式,需要区分哪些是借贷资本运动、积累和增殖采用的好通道和关键的中间环节,哪些是应该去除的坏通道,而这个鉴别还是需要借鉴马克思基于生产的观点进行权衡,以服务实体经济为天职,从而做到有的放矢,最终降低最终借款人的融资成本。

[注释]

① 比如商业银行传统信贷业务受到信贷规模限制、信贷投向限制、贷存比、债权风险、资本充足率、拨备率、杠杆率、流动性等巴塞尔Ⅲ和《中华人民共和国商业银行法》(2003年修订版)、《商业银行资本管理办法(试行)》(2012年版)等多项监管要求以及2017年宏观审慎管理(MPA)、2018年严监管系列举措等。

② 由于保本保收益理财类似于存款,具有刚性兑付特征,并不属于影子银行的范畴,因此采取了非保本理财作为案例说明,数据来自Wind数据库。

③ 数据来源于中国信托业协会官网、Wind数据库。

④ 数据来源于Wind数据库。

⑤ 数据来源于授米金融智库发布的全国各地区平台公司融资成本数据库。

⑥ 数据来源于清华大学经管学院中国金融中心等机构发布的中国社会融资成本指数。

[参考文献]

[1]马克思,恩格斯.马克思恩格斯全集(第12卷)[M].北京:人民出版社,1998:579.

[2]FISHER E, BERNARDO J L. The political economy of shadow banking: debt, finance, and distributive politics under a kaleckigoodwinminsky sfc framework[J]. Levy economics institute of bard college working paper, No.801,2014.

[3]REINHART C M, ROGOFF K. This time is different: apanoramic view of eight centuries of financial crises[Z]. NBER working paper,No.13882,2008.

[4]HACHEM K. Shadow banking in China[J]. Paper for the annual review of financial economics, 2018, 10(1):287-308.

[5]ADRIAN T, SHIN H S. Liquidity and leverage[J]. Social science electronic publishing, 2010,19(3):418-437.

[6]李波,伍戈.影子銀行的信用创造功能及其对货币政策的挑战[J].金融研究,2011(12):77-84.

[7]裘翔,周强龙.影子银行与货币政策传导[J].经济研究,2014(5):91-105.

[8]范方志,高大伟,周剑.影子银行与金融危机:重读马克思论1858年欧洲金融危机[J].马克思主义研究,2011(12):61-65.

[9]NESVETAILOVA A A. Crisis of the overcrowded future: shadow banking and the political economy of financial innovation[J].New political economy,2015,20(3):431-453.

[10]MATTHIAS T. In the shadow of basel: how competitive politics bred the crisis[J].Review of international political economy, 2014,21(6):1203-1239.

[11]PHOTIS L, ANASTASIA N. The role of shadow banking entities in the financial crisis: adisaggregated view[J].Review of international political economy,2015,22(2):257-279.

[12]HELGADTTIR O. The bocconiboys go to Brussels: Italian economic ideas, professional networks and europeanausterity[J].Journal of European public policy, 2015,23(3):1-18.

[13]WESLEY W. The power of economic ideasthrough, over and inpolitical time: conversion and crisis of neoliberal order in the US and UK[J].Journal of european public policy, 2016,23(3): 338-356.

[14]BAN C, GABOR D. The political economy of shadow banking[J].Review of international political economy, 2016,23(6):901-914.

[15]瓦列里奥·莱玛.影子银行体系:构建金融市场的透明度[M].王云,李红岗,译.北京:中国金融出版社,2018:18.

[16]DAVID H. Space as a keyword, in spaces of global capitalismtowards a theory of uneven development[M]. London: Verso, 2006:123.

[17]BRYAN D, MICHAEL R, DUNCAN W. Politics, time and space in the era of shadow banking[J]. Review of international politics economy, 2016,23(6): 941-966.

[18]FABIO V. Unanticipated monetary policy in a DGSE model with a shadow banking system[J]. International journal of central banking, 2012,9(3):73-117.

[19]JIANG E, MATVOS G, PISKORSKI T, et al. Banking without deposits: evidence from shadow bank call reports[Z]. NBER working paper, No.26903,2020.

[20]伊藤·誠,考斯达斯·拉帕维查斯.货币金融政治经济学[M].孙刚,戴淑艳,译.北京:经济科学出版社,2001:78.

[21]LAPAVISAS C. Profiting without producing: how finance exploits us all?[M].London: Verso, 2013:118-122.

[22]弗朗索瓦·沙奈.金融全球化[M].齐建华,译.北京:中央编译出版社,2006:6.

[23]GORTON G B, METRICK A. Regulating the shadow banking system[J]. Social science electronic publishing, 2010,41(41):26-312.

[24]何秉孟.美国金融危机与国际金融垄断资本主义[J].中国社会科学,2010(2):22-44,220-221.

[25]马克思.资本论(第3卷)[M].北京:人民出版社,2004:576,574.

[26]张雪琴.金融化与金融利润之谜——评拉帕维查斯的金融利润理论[J].财经科学,2015(8):44-55.

[27]张方波.中国货币资本化、虚拟资本化与收入分配差距——基于马克思金融发展理论的分析范式[J].毛泽东邓小平理论研究,2015(4):10-15.

The Political Economic Study of Shadow Banking: Based on New Framework of Marx’s Loan Capital Theory

Zhang Fangbo

(National Academy of Economic Strategy, Chinese Academy of Social Sciences, Beijing 100006, China)

Abstract: In view of the theoretical dilemma that the academic circles can not reach a consensus on the definition of shadow banking due to the rich practices such as the diversification of shadow banking business, the complexity of topological structure, the difference of operation mechanism at home and abroad and the coexistence of function and risk, this paper makes an exploratory research on it based on the new framework of Marxist loan capital movement accumulation proliferation theory. It is found that shadow banking is an economic process in which social idle funds, after bypassing the traditional credit model and transforming into loan capital in the “surplus space”, complete the movement of multiple expenditure and multiple backflow, carry out “productive” and “unproductive” accumulation and form multilink excess proliferation. It is also a carrier to realize the final matching between supply and demand of loan funds. The diversification of shadow banking forms and the complexity of topological structure do not change the attributes of loan capital as “general capital” and “special capital”, but further expand the tension and explanatory power of Marxist loan capital theory and deepen the cognition of the broad banking system including traditional banks and shadow banks. Therefore, regulating the development and supervision of shadow banking needs to start from four aspects: restraining the disorderly and excessive transformation of idle funds into loan capital, compressing the chain of capital movement, restraining “unproductive” accumulation and multilink excessive proliferation.

Key words:shadow banking; loan capital; multiple expenditure and multiple backflow; double accumulation; multilink proliferation

收稿日期:2022-01-14

基金項目:国家社会科学基金项目《中国金融杠杆周期与金融风险的形成机制及对策研究》(18CJY062)。

作者简介:张方波(1983—),男,湖北鄂州人,博士,中国社会科学院财经战略研究院助理研究员,主要研究方向为马克思主义金融资本理论的中国化。

DOI: 10-13253/j.cnki.ddjjgl.2022-05-012

猜你喜欢

法制与社会(2016年35期)2016-12-26

商情(2016年43期)2016-12-23

现代经济信息(2016年27期)2016-12-16

合作经济与科技(2016年24期)2016-12-07

合作经济与科技(2016年24期)2016-12-07

商情(2016年40期)2016-11-28

企业技术开发·下旬刊(2016年9期)2016-11-23

时代金融(2016年23期)2016-10-31