食品饮料企业消费者压力、安全责任与绩效关系研究

2022-06-03 01:37叶伊涵董淑兰吴佳雨冯思源周宇婷

食品安全导刊·中旬刊 2022年5期

叶伊涵 董淑兰 吴佳雨 冯思源 周宇婷

摘 要:本文选取我国食品饮料行业83家上市公司2018—2020年的相关数据为样本,研究企业食品安全责任与绩效之间的关系以及消费者压力对上述关系的调节作用。研究结果表明,消费者压力与企业食品安全责任呈正相关,企业食品安全责任与经营绩效间呈正相关。进一步的检验发现,消费者压力对企业食品安全责任与经营绩效间的关系具有反向调节作用。

关键词:食品饮料行业;食品安全责任;企业绩效;消费者压力;调节

Research on the Relationship Between Consumer Pressure, Safety Responsibility and Performance of Food and Beverage Enterprise

———Based on the Perspective of Adjusting Effect of Consumer Pressure

YE Yihan, DONG Shulan, WU Jiayu, FENG Siyuan, ZHOU Yuting

(School of Business, Jiaxing University, Jiaxing 314000, China)

Abstract: This paper chooses the data of 83 listed companies in the food and beverage industry in 2018-2020 as the sample and studies the relationship of enterprise food safety responsibility and performance as well as the perspective of adjusting effect of consumer pressure on the above relationship . The results show that consumer pressure is positively correlated with enterprise food safety responsibility and enterprise food safety responsibility is positively correlated with performance. Further inspections reveal that consumer pressure has a reverse perspective of adjusting effect on the relationship between enterprise food safety responsibility and performance.

Keywords: food and beverage industry; food safety responsibility; enterprise performance; consumer pressure; adjust

食品安全事關人们身体健康,事关亿万家庭幸福及社会和谐稳定,是满足人们日益增长的美好生活需要的重要组成内容。近年来,我国食品安全问题事件层出不穷。从早期著名的“大头娃娃”事件,到最近披露的“土坑酸菜”“禹州粉条”事件,食品安全问题从未淡出人们的视野。接连发生的食品安全事件极大地降低了人们对食品生产企业的信任度,也反映出食品企业社会责任意识的缺失。针对当前国家对食品安全问题势在必得的管理态势,本研究从消费者压力在食品安全责任与企业绩效中发挥调节效应的视角,探索提升企业食品安全责任的对策,增加消费者对企业食品安全的信任度,推动企业高质量发展。

1 文献回顾与研究假设

1.1 消费者压力与企业食品安全责任关系

中国特色社会主义理论认为,食品安全问题是人们对美好生活向往的基本保障,由此消费者对企业食品安全产生的压力也成为当前关注的重要现实问题。TOBIAS等[1]指出消费者会通过潜在的关系网络获取更多有关食品安全的知识,这一行为加速了安全违规企业的破产。杜方方[2]认为食品消费者对企业食品安全事故的宽恕行为会产生示范效应与成本效应。利益相关者理论认为,消费者是与企业直接发生交易的核心利益相关者。企业产品的所有权通过购买行为转移到消费者手中,消费者享有了要求企业提供高品质生产安全的产品及服务等相关权利。邓新明等[3]指出企业满足消费者的利益要求是承担安全责任的表现,会对消费者购买意愿直接产生正向影响,企业责任对动机归因影响的过程受到了消费者利他倾向的正向调节作用。工具理论和良好管理理论认为,企业履行社会责任活动,可以产生良好的利益相关者反应,进而引发更为积极的支持行为,可以在保证企业生存根基的同时拥有一种无形的资产,进而更有效地利用内外部资源。马龙龙[4]提出企业责任行为是消费者购买决策的重要影响因素之一,消费者响应企业责任的动机来自于利益驱使和价值认同。基于此,本研究提出假设1:消费者压力与企业食品安全责任显著正相关。

1.2 企业食品安全责任与企业绩效的关系

社会责任理论认为,企业在创造利润、对股东和员工承担法律责任的同时,还要承担对消费者、社区和环境的责任。食品安全责任是企业安全责任的衍生品,企业承担食品安全责任的微观结果是确保食品的安全性,宏观目的和意义是共同实现较高程度的食品安全。郑培等[5]提出企业社会责任(Corporate-Social-Responsibility,CSR)信息透明化有利于获得良好的内外部经营环境,极大地提高这种交易的质量和效率,降低与利益相关者的交易成本,从而实现企业追求利润最大化的发展目标。李茜等[6]指出企业持续地承担社会责任有助于提升财务绩效。利益相关者理论也认为,良好的社会责任表现可以通过减少成本或提高收益来促进财务绩效的提高。积极的社会责任表现在一定程度上发挥广告效应,借此吸引消费者,增强消费者黏性和忠诚度。钱瑜[7]指出企业社会责任与企业绩效具有正相关性,社会责任履行得越好的企业盈利能力就越强。王正军等[8]提出积极承担社会责任有助于企业建立良好的社会关系,提高企业形象,产生品牌效应,从而促进财务绩效的增长。基于此,本研究提出假设2:企业食品安全责任与绩效显著正相关。

1.3 企业社会责任、消费者压力与企业绩效的关系

产权理论将食品安全问题看作是因信息不对称引发的内部性问题。张峻豪[9]认为在我国食品安全监管制度创新中,应以交易成本最小化和消费者权益保护最大化为方向,考虑政府、企业、消费者及社会中间组织的共同影响,进而实现企业食品安全责任监管,提升企业效益。张峻豪[10]指出消费者在食用了劣质食品的生产企业所提供的食品后产生了负面效应,就会减少类似食品的购买,这将会影响提供优质食品的生产企业的业绩。利益相关者理论将消费者视为企业的核心利益相关者,消费者购买企业的产品或服务相当于在该企业中进行了一定程度的专有性投资。鄢贝贝[11]认为如果企业能够赢得消费者的青睐,其社会责任成本就可以从部分消费者的响应中得到补偿,进而积极履行社会责任。而食品企业积极履行社会责任也能够赢得消费者的“货币支持”,促进企业财务绩效的提高。因此,研究消费者响应对企业财务绩效的影响是非常有必要的。基于此,本研究提出假设3:消费者压力在企业食品安全责任与经营绩效间的关系发挥反向调节作用。

2 研究设计

2.1 样本选择与数据来源

本文选取2018—2020年沪深两市A股食品生产加工类上市公司作为研究样本。为了得到更为准确的研究结果,在初始样本的基础上剔除了2018年以后上市的样本、变量数据缺失的样本以及各类ST公司,最后取得83家样本公司。研究所需数据主要来自国泰安数据库、巨潮资讯网、东方财富网及网易财经网等,本文数据分析使用的软件是Excel和Stata 16.0。

2.2 变量选择

2.2.1 被解释变量——企业食品安全责任

本研究借鉴杨海兰等[12]的研究,选择和讯上市公司社会责任报告评级得分作为企业食品责任履行水平的衡量指标。和讯社会责任评级体系下设包括股东责任、员工责任、供应商、客户和消费者权益责任等56个指标,考虑到供应商、客户和消费者权益责任得分大部分为0,参考性较低,本文选取了社会责任得分作为研究变量。

2.2.2 解释变量

(1)企业绩效。本研究借鉴了苏皑[13]研究国有持股比例与企业绩效的关系所用的方法,采用每股盈余公积作为衡量企业绩效的指标。

(2)消费者压力。本研究借鉴杜莉等[14]的研究,选取销售商品、提供劳务所收到的现金取对数作为消费者压力的衡量指标,用于反映相关消费者对于企业经营成果的贡献率,消费者贡献率越大的企业,所需面临的消费者压力越大。

2.2.3 控制变量

企业负债和规模均对企业绩效具有重要影响。胡春阳[15]选取资产负债率作为控制变量来衡量僵尸企业负债,分析了市场势力与僵尸企业绩效之间的作用机理。李欠强等[16]选取总资产取对数作为控制变量来衡量企业规模,研究了海外研发投资对中国企业创新绩效的影响及其内在机制。因此,在控制变量方面,本文选取了资产负债率和总资产取对数两个指标来作为控制变量。

2.3 模型设计

模型设计相关公式为:

(1)

(2)

(3)

主要变量及及其具体定义见表1。利用模型(1)检验假设1,检验消费者压力与企业食品安全责任显著正相关。利用模型(2)检验假设2,检验企业食品安全责任与绩效显著正相关。利用模型(3)检验假设3,检验消费者压力在企业食品安全责任与经营绩效间的关系发挥反向调节作用,只需证明销售商品、提供劳务所收到的现金取对数与社会责任得分交乘项(EPS×Z)的系数为負,即可证明消费者压力在企业食品安全责任与绩效的关系中发挥正向调节作用。

3 实证分析

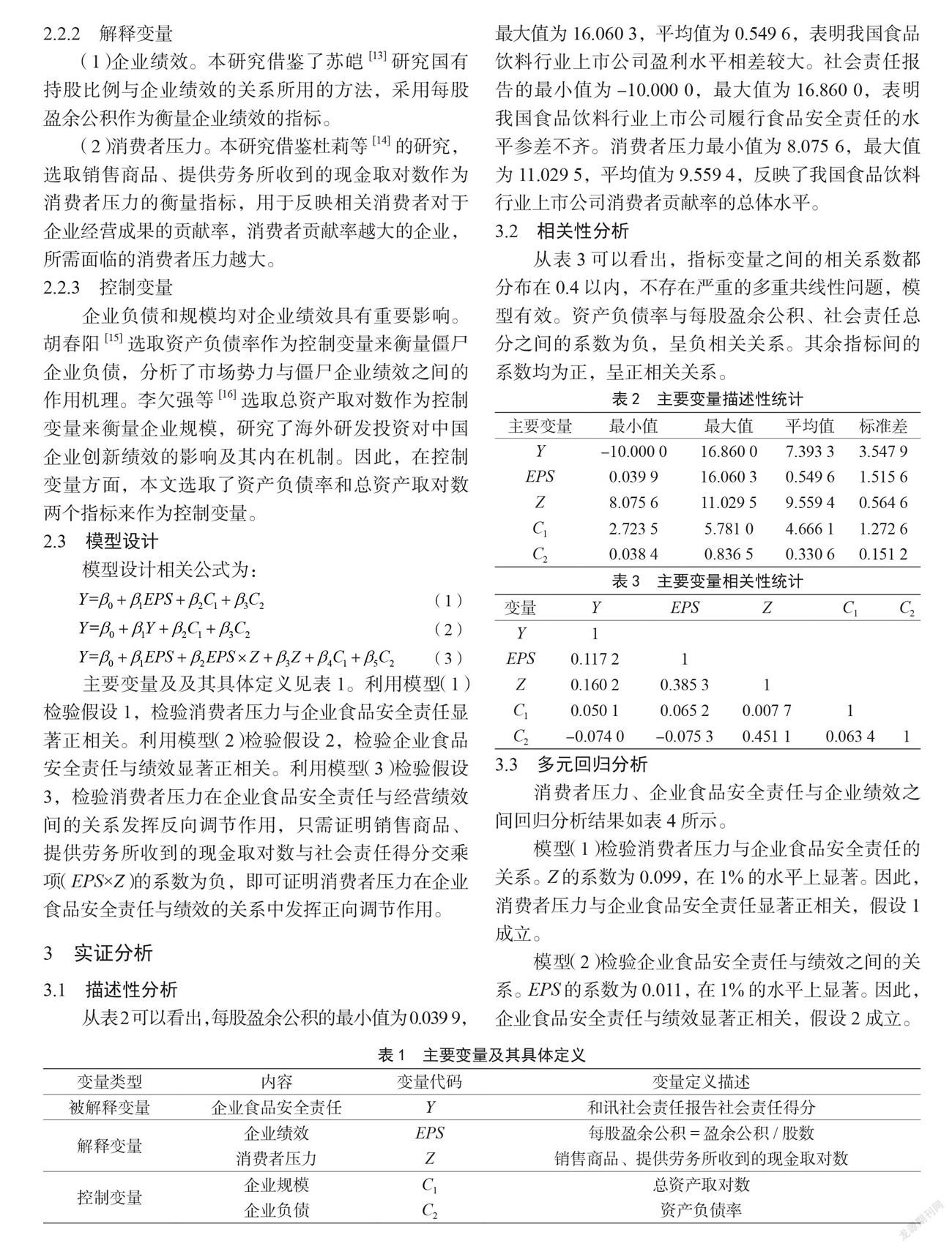

3.1 描述性分析

从表2可以看出,每股盈余公积的最小值为0.039 9,

最大值为16.060 3,平均值为0.549 6,表明我国食品饮料行业上市公司盈利水平相差较大。社会责任报告的最小值为-10.000 0,最大值为16.860 0,表明我国食品饮料行业上市公司履行食品安全责任的水平参差不齐。消费者压力最小值为8.075 6,最大值为11.029 5,平均值为9.559 4,反映了我国食品饮料行业上市公司消费者贡献率的总体水平。

3.2 相关性分析

从表3可以看出,指标变量之间的相关系数都分布在0.4以内,不存在严重的多重共线性问题,模型有效。资产负债率与每股盈余公积、社会责任总分之间的系数为负,呈负相关关系。其余指标间的系数均为正,呈正相关关系。

3.3 多元回归分析

消费者压力、企业食品安全责任与企业绩效之间回归分析结果如表4所示。

模型(1)检验消费者压力与企业食品安全责任的关系。Z的系数为0.099,在1%的水平上显著。因此,消费者压力与企业食品安全责任显著正相关,假设1成立。

模型(2)检验企业食品安全责任与绩效之间的关系。EPS的系数为0.011,在1%的水平上显著。因此,企业食品安全责任与绩效显著正相关,假设2成立。

模型(3)检验消费者压力在企业食品安全责任与绩效关系中起的作用。EPS×Z的系数为-0.122<0,在1%的水平上显著。因此,消费者压力在企业食品安全责任与绩效的正相关关系中发挥反向调节作用,假设3成立。

4 研究结论与建议

4.1 研究结论

本文以2018—2020年食品饮料行业上市公司为研究样本,考察消费者压力与企业食品安全责任、企业食品安全责任与绩效之间的关系,以及消费者压力在企业食品安全责任与绩效关系中的调节作用。研究发现,消费者压力与企业食品安全责任正相关,企业食品安全责任与绩效正相关。进一步检验结果表明,消费者压力在公司履行食品安全责任与绩效的正相关关系中发挥反向调节作用。消费者压力的增大会提升企业的产品风险意识,促使企业通过积极地履行相关食品安全责任来进一步提升企业形象,增加消费者的购买行为,进而提升企业的绩效。

4.2 研究建议

4.2.1 企业

企业要加强食品安全责任意识的树立,正确认识消费者对本企业的重要性,在充分利用现有资源、不影响日常经营活动的前提条件下认真履行食品安全责任,加强企业的内部监督,生产出令公众满意的食品。并定时发布高质量的、科学的社会责任报告,以自检与公检双管齐下的方式推动企业可持续发展。

4.2.2 消费者

消费者要树立维权意识,充分发挥对企业的监督作用,通过建立食品安全监管民间团体、向消费者协会投诉、媒体曝光等形式促使企业认真履行食品安全责任,提高食品安全质量。

4.2.3 相关政府

政府要加强企业食品安全责任履行的引导,出台相应政策,在鼓励企业积极履行社会责任的同时保障企业效益。同时,政府应加强监管,强化食品安全法律法规的执法力度,对不依法履行食品安全责任、扰乱市场秩序的企业予以一定处罚和警告。

5 结语

在当前的时代背景下,企业食品安全责任履行在公司治理方面的作用毋庸置疑。学术界既有研究主要围绕政府及相关部门对食品安全责任的监管落实问题、食品安全事故发生对消费者产生的影响,以及企业食品安全投入与企业绩效关系等主题,忽略了消费者对于企业食品安全责任履行及绩效的影响。

本文以食品饮料加工行业的上市企业为对象,研究消费者压力、企业食品安全责任与企业绩效3者的关系,从消费者压力的调节效应这一视角丰富和发展了企业食品安全责任研究,并利用多元回归方法分析当期消费者压力对于企业食品安全责任与绩效关系的影响,发现企业履行社会责任是一种市场信号传递行为。

本文研究结论的实践意义体现在3个方面:①有利于推动食品饮料企业主动承担食品安全责任,提升食品饮料行业整体的社会信用水平;②有利于提升消费者维权意识,保障消费者的合法权益;③有利于相关部门完善对民营企业食品安全责任的评价、监督与管理制度,为实现民营企业高质量发展保驾护航。

参考文献

[1]TOBIAS S,RAM N,PIYAS B.The assurance of food safety in supply chains via relational networking A social network perspective[J].International Journal of Operations & Production Management,2015,35(12):1662-1687.

[2]杜方方.消费者宽恕意愿对食品安全问题监管的影响分析[J].食品工业,2020,41(8):219-222.

[3]邓新明,张婷,许洋,等.企业社会责任对消费者购买意向的影响研究[J].管理学报,2016,13(7):1019-1027.

[4]马龙龙.企业社会责任对消费者购买意愿的影响机制研究[J].管理世界,2011(5):120-126.

[5]郑培,李亦修,何延焕.企业社会责任对财务绩效影响研究:基于中国上市公司的经验证据[J].财经理论与实践,2020,41(6):64-71.

[6]李茜,徐佳铭,熊杰,等.企业社会责任一致性对财务绩效的影响研究[J].管理学报,2022,19(2):245-253.

[7]钱瑜.企业社会责任和企业绩效的典型相关分析:基于利益相关者视角[J].企业经济,2013,32(3):79-82.

[8]王正军,谢晓.企业社会责任履行、研发投入与财务绩效:基于内外部利益相关者视角[J].财会通讯,2020(7):51-55.

[9]张峻豪.基于产权理论的食品安全監管效率研究[D].武汉:武汉大学,2011.

[10]张峻豪.我国食品安全监管及其模式变迁:一个产权理论的分析框架[J].宏观质量研究,2014,2(1):69-75.

[11]鄢贝贝.企业社会责任、消费者响应与财务绩效的实证研究[D].武汉:湖北工业大学,2015.

[12]杨海兰,石相娇,王硕.异质性企业社会责任对绿色技术创新的影响[J].山东社会科学,2022(2):165-175.

[13]苏皑.国有持股比例与企业绩效的关系:基于系统理论的视角[J].系统科学学报,2020,28(2):111-116.

[14]杜莉,李钧帆.用户参与、企业利润率与跨境数字服务所得征税权的划分[J].国际税收,2022(3):33-44.

[15]胡春阳.市场势力与僵尸企业绩效:基于修正Lerner指数的实证检验[J].山西财经大学学报,2018,40(3):

52-64.

[16]李欠强,陈衍泰,厉婧.海外研发投资与企业创新绩效[J].国际贸易问题,2021(6):159-174.

猜你喜欢

科学与生活(2021年23期)2021-12-06

科学与生活(2021年25期)2021-12-02

大经贸(2016年9期)2016-11-16

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

财经理论与实践(2014年1期)2014-04-02

环球时报(2009-09-10)2009-09-10