甘肃省经济高质量发展的财税效应分析

2022-06-02 10:45:10马军,韩宏达

兰州文理学院学报(社会科学版) 2022年3期

马 军,韩 宏 达

(兰州财经大学 财税与公共管理学院,甘肃 兰州 730020)

一、引言

近五年甘肃省国民生产总值逐年递增,但在全国经济总量中占比偏低。据相关数据显示,2020年全省经济总量为9016.7亿元,占全国经济总量的比重仅为0.8%左右。同时,甘肃省14个市州人均可支配收入偏低且差距较大,2020年甘肃省各市州人均可支配收入最高的是嘉峪关市,最低的是临夏州,两者相差近两倍。总体看来,甘肃省经济发展质量和程度不高,对甘肃省实施经济高质量发展战略提出了严峻挑战。因此,找准影响甘肃省经济高质量发展的主要因素,对提升甘肃省经济发展质量具有重大意义。从2017年党的十九大报告首次提出“高质量发展”,再到2021年“十四五”规划提出坚定不移贯彻新发展理念和“以高质量发展为主题”,这些论断充分显示高质量发展将是我国当下经济发展的方向和重心。甘肃省积极响应国家号召,在2020年和2021年两次经济会议及“十四五”规划中多次提及要推动甘肃省经济高质量发展,夯实经济高质量发展基础。不管是从国家还是甘肃省对经济发展的指示来看,甘肃省经济高质量发展势在必行。基于这一背景,研究甘肃省经济高质量发展的财税政策,能够对政府通过改进财税政策提升经济发展质量提供借鉴。

经济高质量发展内涵丰富,不同学者从不同的角度进行界定。有的学者从经济新常态角度阐述经济高质量发展的必要性,如杨伟民(2018)提出增长速度换挡预示着高速增长阶段已经结束, 发展方式转变、经济结构优化、增长动力转换可以集中概括为高质量发展[1];有的学者从新发展理念和社会矛盾变化出发,提出经济高质量发展是能够满足人民日益增长的美好生活需求的发展,是体现新发展理念的发展[2];还有一些学者从供求关系角度指出经济高质量发展是整个供给体系有活力,有效益,有质量的发展[3]。

对经济高质量发展与财税政策关系的研究,主要分为理论研究与实证研究。部分学者从理论角度探究两者关系发现,财税政策在国家治理中发挥了关键性作用,在经济建设的各个时期均提供了有效的制度保障[4]。当前财政的定位为“国家治理性财政”,这一转变将有力推动高质量发展战略的实施[5]。财税政策对经济增长的影响效应一直备受学界关注。由于学者们采用的实证方法有差异,得出的结论也有所不同。一些学者认为财税收入对经济增长具有明显的正向效应,不同税种对经济增长的影响效应不同[6]。还有一些学者认为满足某一条件时,财税收入与经济发展相互促进;当条件不满足时,则可能相互阻碍[7]。

梳理以往研究成果发现:首先,已有成果对经济高质量发展与财税政策理论关系及影响效应的研究相对匮乏;其次,利用单一指标构建评价体系不能满足如今的经济发展趋势,测度结果不够精确;最后,国内大多数学者都是以经济发达地区作为研究对象,对西部欠发达地区的关注度不高。因此,本研究将经济后发地区的甘肃省作为研究对象,采用实证分析方式探析财税收支规模对经济高质量发展的影响效应,找出影响甘肃省经济高质量发展的主要影响因素,以期完善财税制度,助推甘肃省经济高质量发展。

二、高质量发展指标体系的构建及测度

(一)指标体系构建

基于五大发展理念,参考已有研究成果[8]并结合甘肃省实际情况,构建甘肃省经济高质量发展指标体系。将创新、协调、绿色、开放、共享设置为一级指标,下设15个二级指标,35个三级指标。详情见表1。

表1 甘肃省经济高质量发展指标体系

(二)指标测度

1.数据来源

本部分以2000年至2019年甘肃省各指标数值为样本数据,原始数据来自《甘肃省发展年鉴》《中国环境统计年鉴》《中国科技统计年鉴》以及《中国能源统计年鉴》。

2.研究方法

本研究采用熵权法测算甘肃省经济高质量发展水平。具体步骤为:

第一步,指标无量纲化处理。由于各指标存在量纲差异,故首先采用极差标准化法统一各指标量纲。假设有n个样本,m个评价指标,Xij为Xm×n矩阵中的一个元素,Xmin为第j个指标中的最小值,Xmax为第j个指标中的最大值,Xij为无量纲化处理后矩阵中的元素。

当Xij为正向指标时,其公式为:

(1)

当Xij为逆向指标时,其公式为:

(2)

第二步,计算概率矩阵P,其中每个元素pij的计算公式为:

(3)

第三步,计算第j项指标的信息熵:

(4)

第四步,计算第j项指标的信息效用值:

dj=1-ej(j=1,2,...m)

(5)

第五步,计算第j项指标的权重:

(6)

第六步,计算第j项指标的综合评价结果:

(7)

(三)结果分析

计算甘肃省经济高质量发展综合指标指数,结果如图1及表2所示。2000-2019年甘肃省经济高质量发展综合指标指数平均值为0.3933,最小值为2000年的0.2182,最大值为2019年的0.6921,增长了近3.2倍。二十年间,经济高质量发展综合指标指数整体呈上升趋势,但该上升趋势具有一定阶段性与波动性,并不是持续上升。在此期间,2009年较2005年综合指标指数下跌幅度较大,主要是因为“创新”指标指数较2005年下跌幅度较大,即使“协调”和“开放”指标指数同步上升也难以弥补“创新”指标指数对综合指标指数带来的消极影响。由此可见,创新发展是影响经济高质量发展的关键因素,实现经济高质量发展,必须把创新摆在发展全局的核心位置。2012-2019年,综合指标指数持续增长并且增速达到最大。具体来说,“创新”“协调”“绿色”和“共享”指标指数都呈现上升趋势。其中“创新”指标增长幅度最大,起主导作用。“开放”指标指数在2017-2019年间略有下降,但其他四项指标指数抵消了“开放”指标指数下降的负效应。除此之外,五个维度的指标指数变化趋势不同,对提高经济高质量发展的作用效果也有所不同。

图1 甘肃省经济高质量发展综合指数变化趋势

表2 甘肃省高质量发展分项指标指数

三、财税政策对甘肃省经济高质量发展的影响效应检验

财税收支规模与经济高质量发展存在作用与反作用的关系,经济高质量发展是扩大财税收支规模的基础。相应地,发挥财税政策的“助推器”作用,将有效提升经济增长质量。

(一)变量及模型描述

本研究选取财税收支规模作为解释变量,分别构建VAR(1)模型和VAR(2)模型来验证财税收入规模和财税支出规模对甘肃省经济高质量发展的影响效应。

财税收入规模采用一般公共预算收入占甘肃省地区生产总值的比重来表示,财税支出规模采用一般公共预算支出占甘肃地区生产总值的比重来表示,甘肃省经济高质量发展综合指标指数已由熵权法求得。本部分数据来源于《中国统计年鉴》。

VAR模型的定义式是:

Π1Yt-1+Π2Yt-2+...ΠpYt-p+Ut,

式中∏j(i=1,2,...p)是第i个待估参数M×N阶矩阵;Ut=(U1t,U2t,...Unt)是N×1阶随机误差列向量;p为模型最大滞后阶数。

(二)实证结果

1.单位根检验

由于虚假回归的存在,时间序列数据在建模前必须进行稳定性检验。从表3检验结果可以看出,选取没有截距项、时间趋势项及滞后阶数的检验类型,ln(qep)、ln(exp)、ln(rev)都处于平稳状态,满足VAR模型的建模条件。

表3 ADF检验结果

2.最优滞后阶数的选择

为了确定VAR模型的最优滞后阶数,本研究采用模型滞后结构准则进行筛选,结果如表4、表5所示:根据AIC与SC同时最小的标准确定了VAR(1)和VAR(2)模型最优滞后阶数都为三阶。

表4 VAR(1)模型滞后阶数的确定标准

表5 VAR(2)模型滞后阶数的确定标准

3.模型稳定性检验

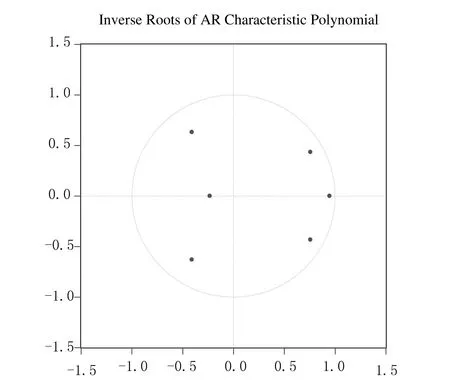

VAR模型稳定性检验是进行格兰杰因果分析以及脉冲响应分析的前提,VAR模型稳定的充要条件是特征方程的所有根都落在单位圆内。图2、图3的实证结果显示,两个模型特征方程的所有根都位于单位圆内,表明构建的模型结构稳定,拟合效果较好,为下一步进行格兰杰因果检验以及脉冲响应分析奠定了基础。

图2 VAR(1)模型稳定性检验

图3 VAR(2)模型稳定性检验

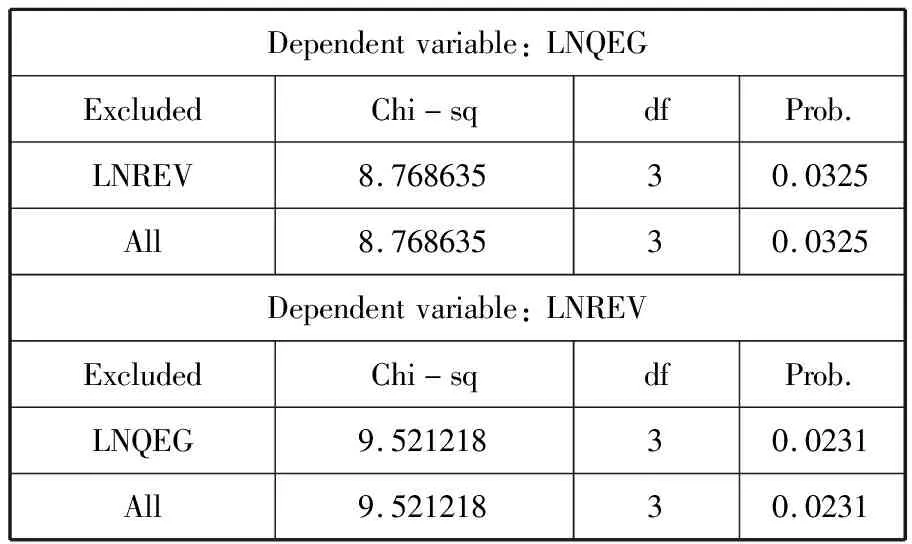

4.格兰杰因果检验

格兰杰因果检验的作用是检验各经济变量之间的因果关系,本研究用以检验财税收支规模与甘肃省经济高质量发展之间的因果关系,相关零假设如下:

H1:ln(rev)不是ln(qep)的格兰杰原因;

H2:ln(qep)不是ln(rev)的格兰杰原因;

H3:ln(exp)不是ln(qep)的格兰杰原因;

H4:ln(qep)不是ln(exp)的格兰杰原因;

从表6可以看出:零假设H1在滞后3期时,P值为0.0325,小于5%,拒绝了零假设H1,即财税收入规模是甘肃省经济高质量发展的格兰杰原因。同时,零假设H2在滞后3期时,P值为0.0231,小于5%,拒绝了原假设H2,表明甘肃省经济高质量发展是财税收入规模的格兰杰原因。通过上述分析可知,财税收入规模与甘肃省经济高质量发展之间存在双向格兰杰因果关系。

表6 VAR1格兰杰因果检验结果

从表7可以看出:零假设H3和H4在滞后3期时,P值分别为0.0401和0.0407,两者均小于5%,都拒绝了原假设,说明财税支出规模与甘肃省经济高质量发展之间互为格兰杰因果关系。即财税支出规模是甘肃省经济高质量发展的格兰杰原因,与此同时,甘肃省经济高质量发展也是财税支出规模的格兰杰原因。

表7 VAR2格兰杰因果检验结果

5.脉冲响应分析

图4 VAR1脉冲响应分析

对VAR(1)模型进行脉冲响应分析时发现:当给财税收入规模一个单位正向冲击时,高质量发展综合指数先呈下降趋势,到第2期后,该指数开始上升并在第9期达到峰值,但是第9期以后该指数逐渐趋于平稳。

对VAR(2)模型进行脉冲响应分析时发现:当给财税支出规模一个标准差的冲击时,经济高质量发展指标指数并没有立即上升,而是在第2期后才逐渐上升并在第9期达到最高点,之后又继续下降,经过一段时间震荡后趋于平稳。

图5 VAR脉冲响应分析

四、研究结论及建议

(一)研究结论

通过测算甘肃省经济高质量发展综合指标指数和构建财税收支规模对经济高质量发展的影响效应模型,得到以下三方面结论:

1.通过测算甘肃省2000年至2019年经济高质量发展指标指数发现,甘肃省经济发展稳中向好,稳中向进。创新、协调、绿色、开放、共享五项指标指数对甘肃省经济高质量发展指数贡献率虽小有波动,但整体呈上升趋势,其中创新、协调以及绿色指标指数对甘肃省经济高质量发展综合指标指数贡献率较大,且五项指标中的任一指标发生波动都会影响甘肃省经济高质量发展综合指数。因此,为促进甘肃省经济高质量发展,不能仅依靠单一因素的推动作用,而需要从创新、协调、绿色、共享以及开放五方面共同着手,全方位推动经济高质量发展进程。

2.甘肃省经济高质量发展与财税收支规模互为因果关系,两者相辅相成。财税支出规模对甘肃省经济高质量发展具有明显的促进作用。生态环境是典型的公共产品,对甘肃省经济发展具有约束和倒逼的双重作用,财税支出规模的大小将会影响甘肃省生态保护进程,进而影响甘肃省经济高质量发展水平。同时,甘肃省经济高质量发展对财税收入规模起着支撑性作用,经济发展质量提高将会增加社会财富积累,为扩大甘肃省财税收入规模提供了稳定的财源保障。

3.脉冲响应图表明,财税收入规模对甘肃省经济高质量发展的影响具有滞后性,当财税收入规模达到最大限度后,对经济高质量发展的影响效应显著下降。短期内给财税支出规模一个正向冲击后,甘肃省经济高质量发展综合指标指数呈正向变化,表明积极的财税支出政策对甘肃省经济高质量发展指标指数有较为显著的促进作用。从短期发展看,扩大财税收支规模是甘肃省经济高质量发展的动力源泉。从长远发展看,要保证甘肃省经济高质量可持续发展,必须要有发展的内生动力作为支撑。

(二)政策建议

1.完善现代税收制度,扩大财税收入规模

根据格兰杰因果检验结果显示,提高财税收入规模将会促进甘肃省经济高质量发展,因此完善现代税收制度,扩大财税收入规模将是当下重点。首先,用好减税降费政策培育地方财源。自2013年减税降费以来,甘肃省减税降费力度不断加大。2021年上半年累计为企业减税降费105.78亿元,有效培育了地方财源;其次,培育地方主体税种。根据一级政府一级财政的原则,不仅要考虑甘肃省级政府对财政收入的需要,也要考虑省级以下政府对财政收入的需要,保证各级政府都有可靠的税收来源,合理调动地方政府组织财政收入的积极性;最后,加强税收征收管理。在加大减税降费力度的同时,也要防范税款流失,积极推进“智慧税务”建设,加强对地方重点企业和重点税源的监管。

2.优化财政支出结构,赋能经济高质量发展

从财税支出规模对甘肃省经济高质量发展的脉冲响应图可以看出,财税支出规模在初期对甘肃省经济高质量发展的推动作用较强。因此,应更好发挥财政支出的职能作用,赋能经济高质量发展。其一,甘肃省应加强财政资源统筹,坚持量入为出,合理安排财政支出规模,确保甘肃省财政支出规模符合社会经济发展需求。其二,应根据财政支出对经济社会影响效应的差异,合理安排财政支出结构。具体来讲,一方面,财政支出应适当向农业领域倾斜,推动农业创新建设,改良农业机械设备,这样不仅可以提高农民收入,还能有效缩小贫富差距。另一方面,给予大气、水、土壤等重点领域环境治理方面资金支持,提高生态环境质量。此外,继续加大科教文卫、社会保障等民生财政的支出力度,提高人民生活水平更有益于经济高质量发展。

3.优化人才体系,推动科技创新

目前甘肃省高水平创新人才不足,特别是科技领军人才匮乏。首先,优化人才评价体系,建立分类评价指标体系,对于不同科研领域的研究者采用不同的评价标准,强化科技成果转化在人才评价中的重要作用;其次,利用个人所得税政策引致人才。对高新技术企业引进的高端创新人才和企业紧缺人才,提高工资的计税基础,降低个人所得税的税费负担;再次,优化科技成果转化的个人所得税政策。对科技成果转化取得的收入设置较低的税率,在此基础上,针对转化成果类型以及创新程度不同,采取有差别的税收优惠政策;最后,完善税收激励的配套设施。建立起如企业每引进一名硕士研究生及以上学历人员并支付适当的工资,则可以获得政府的财政补贴等制度。

4.坚持生态优先,发展绿色生态产业

甘肃省实现经济高质量发展要从实际出发,探索出一条符合地域特色的新路径。首先,将甘肃省纳入水资源税的征税范围。水资源税的征收将会优化用水结构,走上绿色节能的发展道路;其次,用活支持节能环保、清洁生产、清洁能源、先进制造业和西部大开发的各项税收优惠政策,推动甘肃省十大生态产业健康蓬勃发展;最后,完善生态补偿机制,除国家对黄河流域生态保护支出给予补助外,还应根据“谁受益谁付费”的原则,健全黄河流域中下游城市对上游城市的横向生态补偿机制,建立起纵向补助为主,横向补偿为辅的生态补偿机制。甘肃省处于黄河流域上游,是国家重要的生态安全屏障,但是生态环境又相当脆弱,发展经济与保护环境应相互协调,因此用好用足财税政策解决这一发展难题至关重要。

5.推进乡村振兴,促进城乡协调发展

落实甘肃省经济高质量发展战略,应大力推进乡村振兴与城乡协调发展,推动形成工农互助、城乡协调发展的新型工农城乡关系。第一,甘肃省是农业大省且历史文化底蕴丰厚,因此应推动一二三产业融合发展,大力发展农业休闲、乡村旅游以及民宿经济等业务以促进县域经济发展。第二,应深入推进以人为核心的新型城镇化建设,打造兰西城市群和兰白都市圈等,以促进大中小城市和小城镇协调联动、特色化发展,实现经济高质量发展。目前国家对于涉农初级产品的税收优惠政策相对完善,此后应集中完善涉农产品与第二、三产业联动发展方面的税收优惠政策,如完善涉税农产品加工销售的税收优惠,给予涉农、休闲、乡村旅游等产业在所得税方面的支持。但是在实施过程中,需要严格把握好税收优惠力度,以避免过度追求经济发展而造成生态环境超负荷的发展悲剧。

猜你喜欢

腹腔镜外科杂志(2022年7期)2022-08-16 04:31:06

机械研究与应用(2022年3期)2022-07-25 05:58:34

甘肃林业(2022年1期)2022-02-19 02:35:08

近代史学刊(2020年2期)2020-11-18 09:16:20

中小学校长(2020年6期)2020-08-07 10:54:36

行政事业资产与财务(2016年10期)2016-09-26 12:05:14

学习月刊(2016年2期)2016-07-11 01:52:52

电子科技(2015年8期)2015-12-18 13:17:56

Advances in Meteorological Science and Technology(2014年3期)2014-03-02 02:47:36

浙江师范大学学报(自然科学版)(2013年4期)2013-08-06 00:31:32