碳达峰倒逼高耗能行业转型的经济影响评估

——以陕西省为例

2022-06-02 03:27林泽伟汪鹏任松彦张智胜许鸿伟

生态经济 2022年6期

林泽伟 ,汪鹏 ,任松彦 ,张智胜,许鸿伟

(1. 中国科学院 广州能源研究所,广东 广州 510640;2. 中国科学院 可再生能源重点实验室,广东 广州 510640;3. 广东省新能源和可再生能源研究开发与应用重点实验室,广东 广州 510640;4. 中国科学院大学,北京 100049;5. 生态环境部华南环境科学研究所,广东 广州 510655)

2020 年9 月22 日,国家主席习近平在第七十五届联合国大会上承诺,中国将提高国家自主贡献力度,力争2030 年前二氧化碳排放达到峰值,努力争取2060 年前实现碳中和。减少二氧化碳排放,积极应对气候变化,走低碳发展道路,是国际社会的基本共识,也是我国积极探索实践发展的方向。应对气候变化和低碳发展作为我国推动绿色发展的新常态,正在加速推进以“低碳化”和“零碳化”为特征的新一轮能源革命,重塑能源体系。

2020 年2 月26 日,国家发改委发布的《关于明确阶段性降低用电成本政策落实相关事项的函》[1]中,明确高耗能行业范围为:石油、煤炭及其他燃料加工业,化学原料和化学制品制造业,非金属矿物制品业,黑色金属冶炼和压延加工业,有色金属冶炼和压延加工业,电力、热力生产和供应业。自2003 年以来,六大高耗能行业能耗占工业能源消费的比重一直在70%以上,却只产生1/3 左右的附加值[2]。由此可见,深入研究髙耗能行业碳排放的影响因素并对其未来一段时期内的达峰路径进行模拟与探索,对合理制定我国温室气体减排政策、顺利实现联合国大会上的庄重承诺具有重要的理论与现实意义。

1 文献综述

目前关于CO2排放达峰的研究主要在以下几个方面:

(1)比较发达国家碳排放达峰的进程与历史经验。何建坤[3]通过KAYA 公式,发现CO2达峰时,单位GDP 碳强度年下降率要低于GDP 年增长率,单位能耗的碳强度下降率要大于能源消费的年增长率。发达国家CO2总量达到峰值的时间一般滞后于人均CO2排放峰值时间,但早于能源消费总量达峰时间,且工业部门的CO2排放峰值时间早于全国CO2排放峰值时间。郭朝先等[4]分析发现主要发达国家工业领域碳排放在20 世纪80 年代已达峰值,高耗能工业产品达峰是一个国家碳达峰的前提。

(2)关于CO2排放的影响因素的研究主要围绕因素分解法和传统的计量经济学方法两种思路展开。杨冕等[5]通过构建碳排放影响因素的理论分析模型,将我国六大高耗能行业碳排放增长率的变动分解为规模效应、能源结构效应、要素替代效应和能源技术进步效应。结果表明,规模效应是促进碳排放持续增加的主要因素。陈丽君等[6]通过LEAP 模型分析影响浙江省碳排放峰值的影响因素,表明高碳型产业结构是影响碳峰值的核心因素,能源消费结构高碳化是影响碳峰值的关键因素,地市间的碳排放不平衡是影响碳峰值到来时间的重要因素。朱宇恩等[7]采用IPAT 模型,对山西省中长期能源碳排放量以及峰值年进行了预测。卢娜[8]根据环境库兹涅茨曲线假说理论构建计量模型,检验江苏省经济增长和碳排放之间的关系,并测算不同情景下碳排放达峰时间。研究表明有效实施低碳发展战略有利于江苏省早日实现经济和环境的可持续协调发展。陈志建等[9]、吴青龙等[10]、邓小乐和孙慧[11]、栾飞等[12]通过STIRPAT 模型,分别对湖南省、山西省、西北五省区、西安市碳排放峰值及时间进行研究。刘彦迪[13]采用广义迪氏指数对二氧化碳的影响因素的贡献进行分析,发现在历史趋势下各区域的经济规模、单位产值低碳度、能源消耗、人均碳排放均对二氧化碳的排放变动有较大的贡献,而在所预测最优情景的未来路径下,仅有经济规模、单位产值低碳度对二氧化碳的排放变动有较大的贡献。李惠民等[14]分析了碳达峰过程中的各类驱动因素及其政策经验,提出经济转型是碳排放达峰的基本条件,政策执行机制是碳排放达峰的根本保障,消费行为引导对碳排放达峰有重要作用。王勇等[15]通过门限-STIRPAT 模型,首先确定6 个超大城市碳排放的驱动因素,然后对27 种情景下的各城市碳排放达峰进行预测。研究结果表明:人口、人均GDP 和能源强度对各城市碳排放起到正向促进效应,人口的影响效应最大,其次是能源强度,人均GDP对碳排放的影响最小。

(3)通过动态和静态CGE 模型,研究碳减排对经济的影响。董梅等[16]通过动态CGE 模型,模拟碳强度约束对宏观经济和碳减排的影响,结果表明碳强度约束使碳排放增速大幅降低,同时,也影响能源产出、国内需求和进出口。吴洁[17]通过中国多区域CGE 模型,分析不同碳配额分配方式对宏观经济及行业竞争力的影响。结果表明能源行业份额免费发放、高耗能行业拍卖的混合分配方式对经济的影响最小。袁永娜等[18]通过多区域CGE 模型,模拟多种碳排放交易制度的政策情景对产业结构和碳排放的影响,结果表明跨区域碳交易可以大大提高减排效率。王勇等[19]通过构建包含气候保护函数的7 部门CGE 模型,评估不同达峰年份对经济的影响。结果表明,碳达峰时间越早,对经济的影响越大。吴力波[20]将碳交易机制与碳税机制纳入可计算一般均衡框架,研究不同减排幅度下的边际减排成本。研究发现,边际减排成本曲线的斜率随着减排行动的推进而逐渐增大。朱佩誉和凌文[21]通过动态CGE 模型,评估不同碳达峰情景对产业结构的影响。研究表明,碳减排政策能够促进产业结构和能源结构优化。

综上所述,现有对碳达峰的研究大多是基于CO2排放的影响因素及碳控制政策对全社会的经济影响。而没有深入分析碳达峰目标下高耗能行业及低耗能高附加值行业应该如何减排,碳控制政策对高耗能行业碳达峰的影响及政策措施的综合效果如何。

陕西省是能源大省,煤炭、石油、天然气等各种能源储量均列全国前茅。同时,陕西省作为低碳试点省份,是全国能源转型和气候制度的重要引领方和参与方。现以陕西省为例,通过构建国家—陕西两区域CGE 模型,研究实施了不同的碳排放控制政策后,全社会及高耗能行业在碳达峰目标的倒逼机制作用下能源消费、宏观经济、部门产出的相关影响,研究如何使政策目标既达到碳排放约束目标,又能有效降低全社会碳减排的执行成本,支撑能源大省完成碳达峰目标的同时,也保障经济的可持续发展。

2 模型方法

CGE 模 型 是 可 计 算 一 般 均 衡(computable general equilibrium,CGE)模型的简称,是目前在能源—经济—环境协调发展领域,尤其是气候变化政策综合评估领域应用广泛的能源经济评价模型之一[22],是基于经济学一般均衡理论的实际应用。CGE 模型把经济系统作为一个整体,由于市场间存在溢出效应,一般均衡要求所有的市场同时出清、同时达到均衡的状况。所以CGE 模型的建模过程实际是把瓦尔拉斯的一般均衡理论由一个抽象的形式变成一个实际的模型,在理想状态的一般均衡下,消费者实现了效用最大化,而企业实现了利润最大化,从而求解能使所有市场同时出清的均衡价格和数量[23]。

模型主要包括5 个模块:生产部门、居民部门、政府部门、省际贸易、国际贸易[24-26]。

2.1 生产部门

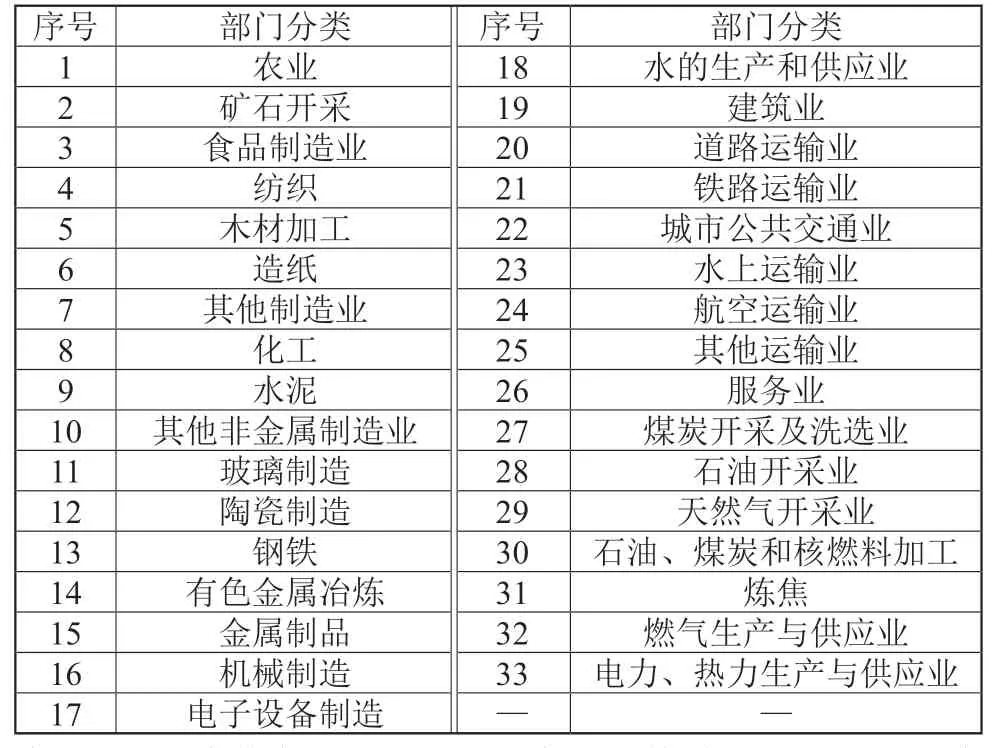

模型中有33 个生产部门,其中包括7 个能源部门(表1)。生产者选择适当的初始要素(资本、劳动力)和来自其他部门的中间投入量,在现有的技术上实现利润最大化。为了更好地区分部门之间生产函数的差异性,将生产部门分为四类:基本部门、能源依赖型部门、能源转换型部门(电力部门除外)、电力部门。

表1 生产部门分类

2.1.1 基本部门

生产模块分为4 层,最顶层总产出由综合要素复合品、中间投入、温室气体排放通过列昂惕夫函数复合而成(图1)。在第二层,综合要素复合品由初始要素复合品与能源复合品通过常替代函数(constant elasticity of substitution,CES)函数复合而成,中间投入复合品由国内产品和进口产品通过CES 函数复合而成。第三层,初始要素复合品由劳动力和资本通过CES 函数复合而成,能源复合品由电力和化石能源复合品通过CES 函数复合而成。在第四层,化石能源复合品由煤、石油、天然气、炼油、炼焦、燃气通过CES 复合而成。

图1 生产模块结构

生产部门的利润最大化可以描述为:

约束条件为生产者成本最小化:

式中:Qr,j为j行业的投入;qvaer,j单位Qr,j所需要的增加值和能源的复合投入;qintar,j为单位Qr,j所需要的复合中间投入;qghgr,j,act,ghg为单位Qr,j所排放的温室气体量。再用拉格朗日等式求解。

2.1.2 能源依赖型部门

能源依赖型部门包括煤炭开采及洗选业、石油开采业、天然气开采业。生产功能的总体结构与基本部门相似,唯一区别在于第一层列昂惕夫生产函数中还包括资源。

生产部门的利润最大化为:

约束条件:

式中:QRESr,j为资源投入; 为资源价格;qresr,j为单位Qr,j所需要的能源投入。

2.1.3 能源转换型部门(电力部门除外)

能源转换型部门包括石油、煤炭和核燃料加工、炼焦、燃气生产与供应业、电力。此类部门需要在最顶层加入热力学第一定律来维持一次能源向二次能源的转化。

生产部门的利润最大化为:

约束条件:

式中:QFEr,j为总能量的输入(电能和化学能);qfer,j为单位Qr,j所需要的总能量。

2.1.4 电力部门

电力部门分燃煤发电、燃油发电、天然气发电、风电、核电、水电、生物质及光伏发电7 种能源发电,每种发电技术的生产函数与能源转换型部门相同。每种技术之间都是可以完美替代的。

2.2 居民部门

居民部门是最终消费部门。居民通过提供劳动和资本获得收入。消费者通过选择适当的消费与储蓄结构,根据商品价格和预算约束及柯布-道格拉斯生产函数确定各消费品在消费支出中的比例,使消费者实现效用最大化,即:

约束条件:

式中:ur,h为效用函数;EHr为居民消费; 为第i种产品的消费量; 为柯布-道格拉斯函数的规模报酬递增函数为份额参数,其中ωr,f为第f种要素的价格;Vr,f为居民部门可提供的第f种要素的禀赋量;QLANDr,j为居民可用土地量;pldr为土地价格为碳税;为直接税;为家庭储蓄。

2.3 政府部门

政府部门也是最终消费部门。政府部门除了自身消费外,还以转移支付方式将部分税收转移给居民和企业。政府部门和居民部门一样采用CES 函数。

2.4 省际贸易

国家—陕西两区域CGE 模型增加了陕西省与中国其他地区之间的贸易。两区域之间的贸易采用阿明顿(Armington)假设,将陕西省与中国其他地区生产的产品用CES 函数描述。

2.5 国际贸易

本模型采用小国假设,即模型内的经济体不会对世界经济产生影响。国际商品中的能源价格逐年上升,其余商品价格固定为基准年价格。根据生产商品的国内外价格,及相应的弹性参数,用CET 函数决定出口和内销的分配比例,使利润最大化。

3 数据来源与情景设置

3.1 数据来源

3.1.1 投入产出表

投入产出表是构建社会核算矩阵的重要数据来源,本研究采用目前最新的2017 年国家投入产出表和陕西省投入产出表[27],并对投入产出表中的部门重新划分。将石油和天然气开采部门从投入产出表中单独划分出来,并将部分部门进行合并,以交叉熵法平衡得出社会核算矩阵。

3.1.2 能源平衡表

模型中各个部门一般以价值量为单位,而实际需求的能源消耗及CO2排放则是以实物物理量的形式。为了将价值量转换成实物量,需参考能源平衡表[28]中的数据,得到能源消耗的实物量。尽管能源平衡表中各个部门的消费数据与投入产出表中的价值量不一致,但是根据当年能源消费总量与能源消费价值量得出的不同能源的平均价格是一致的。因此,求出每一种能源的当年平均价格,再根据投入产出表转换成各个部门能源消费及CO2排放。

3.1.3 CO2排放

CO2排放采用IPCC 推荐方法计算得出。具体方法是CO2排放量等于不同种类能源的消费量乘以碳排放因子,再乘以碳氧化率。排放因子参考《生态环境部关于商请提供2018 年度省级人民政府控制温室气体排放目标责任落实情况自评估报告的函》[29]。如公式(9)所示:

式中: 为行业二氧化碳排放量,单位为吨二氧化碳(tCO2); 不同种类化石能源的消费量,单位为吨(t)或万立方米(104m3); 二氧化碳排放因子,单位为吨二氧化碳/吨(tCO2/t)或吨二氧化碳/万立方米(tCO2/104m3); 氧化率,固体一般为90%~96%,液体为96%~98%,气体为100%。

3.1.4 电力结构

参考陕西省投入产出表,将模型中电力、热力生产与供应业划分为燃煤火电机组、天然气发电机组、燃油发电机组、风力发电机组、水电机组、核电发电机组、光伏、垃圾、生物质及其他发电机组7 个子部门,7 个子部门单独参与投入产出计算,然后汇总为电力部门数据,以考察新能源发展对陕西省经济发展和能源消费的影响。

3.2 情景设置

为评价碳控制政策对经济系统的影响,模型评价方法主要采用情景模拟对比评价方法。本研究通过构建基准情景及3 个减排情景来分析,不同碳控制政策对宏观经济、产业结构的影响。各减排情景的人口增长率、全要素增长率(TFP)、能效增长率(EEI)、可再生能源发展(RES)量都保持一致。

(1)基准情景S0。按照2017—2019 年的既有政策规范下的历史发展模式增长,不施加额外的碳限制控制政策。

(2)全行业共同分担情景S1。按照“十四五”“十五五”碳强度分别下降18%、17%的目标进行情景设计,以保证陕西省能完成2030 年比2005 年碳强度降低65%的目标。碳强度下降目标分别作用在33 部门,每个部门承担同样的减排责任,即33 个部门在原有排放量的基础上,进行同比例的一刀切式的削减比例或增长控制比例,形成每个部门在此责任分担下的碳减排成本。

(3)高耗能行业碳限制情景S2。根据S1情景的碳总量控制上限,依据抓大放小原则,按照工业部门的碳排放总量规模大小进行排序,将重点碳排放大户纳入碳排放控制,对六大高耗能行业的碳总量进行设置,以期通过控制六大部门完成碳强度下降目标。

(4)高耗能行业碳交易情景S3。此情景在S1情景碳控制总量下对六大部门实施碳总量的配额机制。通过对六大部门实施总量控制与配额交易,打造碳市场,通过市场化的方式进行六部门协同减排。通过构建碳交易市场,减排成本高的部门,可以从减排成本低的部门购买配额完成减排任务,减排成本低的部门可以通过自身的碳排放量削减,卖出碳配额,获取经济利润。通过碳配额交易的市场,即实现了六部门总量的碳减排,优化配置了资源,对产业造成的经济影响最小,实现了通过最小的经济代价,获得了最大的减排效益。模型通过模拟六部门的碳交易政策,并考察碳价的情况、完成总减排目标下的六部门的减排贡献、对分部门增加值的影响、产业结构调整情况,探讨碳交易带来的效益。

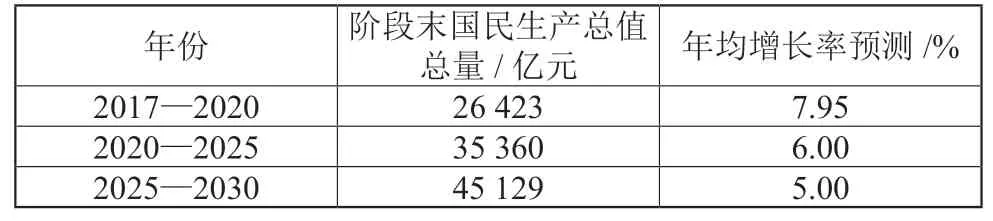

外生投资量根据陕西省历史经济增速进行设置,国民生产总值(GDP)及生产总值增长率见表2,人口增长设置见表3。考虑2020 年受疫情影响,2020 年GDP 增速设置为3%,“十四五”“十五五”分别设置GDP 平均增速为6%、5%。

表2 2017—2030年陕西省国民生产总值增速设置

表3 2017—2030年陕西省人口增速设置

根据陕西省2017—2019 年电力结构及2017—2020年重点项目规划,7 个子部门发电增速设置如表4 所示。减排情景(S1~S3)在基准情景的基础上,进一步增大非化石能源发电增速。

表4 2020—2030年模型发电增速设置

4 结果分析

4.1 能源消费量与碳排量总量

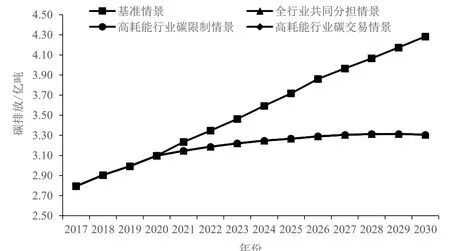

按当前节能政策及行动计划,基准情景的碳强度下降目标无法满足国家对陕西省碳强度下降的要求(2030年相比2005 年碳强度下降65%)。减排情景(S1~S3)对碳总量进行控制,“十四五”和“十五五”的碳强度分别下降18%和17%。图2、图3 所示为S0~S3情景下陕西省2017—2030 年的碳排放量及能源消费总量。基准情景下,二氧化碳排放量一直增加,2030 年达到了4.28亿吨。减排情景下,碳排放量有了较大程度降低,预计2029 年碳排放总量达峰,峰值为3.31 亿吨。

图2 陕西省2017—2030年碳排放总量

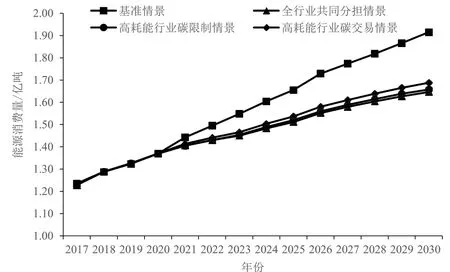

图3 陕西省2017—2030年能源消费总量

基准情景S0下,陕西省2030 年的能源消耗比2017年接近翻了一番,由1.25 亿吨标煤增加到1.91 亿吨标煤。减排情景(S1~S3)下,随着清洁能源比例不断上升,能源结构逐步优化,使得单位GDP 碳排放的下降率大于单位GDP 能耗下降率,促进碳排放达峰早于能源消费达峰。各情景均未出现能源峰值,能源消费量仍持续增长。

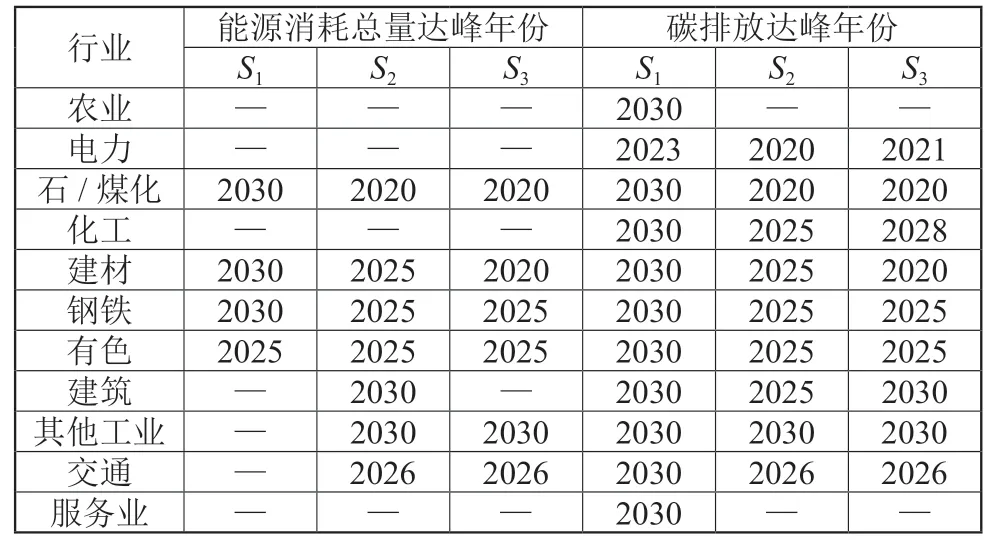

陕西省六大高耗能行业的能源消费量和碳排放都占全行业的60%左右,高耗能行业能否率先达峰是陕西省2030 年前实现二氧化碳达峰的关键。表5 为各减排情景分行业能源消耗量和碳排放达峰的年份。基准情景各行业能源消耗量和碳排放均未达峰。由于陕西省“十四五”“十五五”可再生能源大力发展,清洁能源不断代替传统化石能源发电,促进了电力行业于2025年前实现碳排放达峰。高耗能行业碳限制和碳交易情景,六大高耗能行业都实现了碳排放的率先达峰。根据IPCC 碳排放计算公式,当行业的化石能源消费量达峰时,行业的碳排放也达到了峰值。化石能源达峰后,能源结构不断优化,以清洁能源满足新增能源需求,因而行业的能源消费量达峰时间一般同步或滞后于碳排放总量达峰。

表5 行业能源消耗及碳排放达峰情况

4.2 行业减排成本与经济影响

碳减排政策将减排目标分解到各行业之后,通过对不同产业部门进行能源约束,进而对整个社会要素供给产生影响,造成产出、投资和消费等领域出现不同程度的下滑,从而对整个经济系统产生影响。

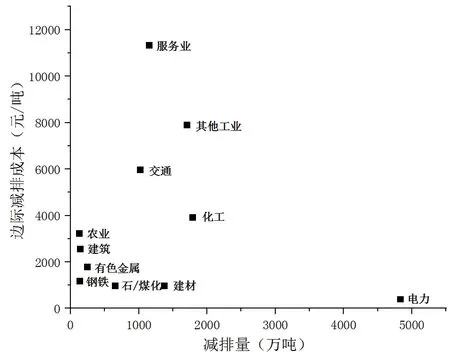

由于各部门能耗和碳排放特性各异,吨碳的边际减排成本差异较大。图4 为全行业共同分担情景下各部门的减排量与边际减排成本。六大高耗能行业排放量大且存在技术挖潜空间,减排成本相对较低。其中,电力行业由于可以大力发展零碳的非化石电力,实现能源的清洁替代,带来大量的减排空间。交通、服务业、除高耗能行业外的其他工业虽然也存在一定的减排空间,但由于交通行业技术改进难度大,服务业为低能耗高附加值产业,吨碳的减排成本较高。因而如果一刀切地对所有行业进行相同的碳约束,会对服务业等高附加值行业的增加值造成较大的影响,抑制全社会经济发展。

图4 2030年共同分担情景下各部门的减排量与边际减排成本

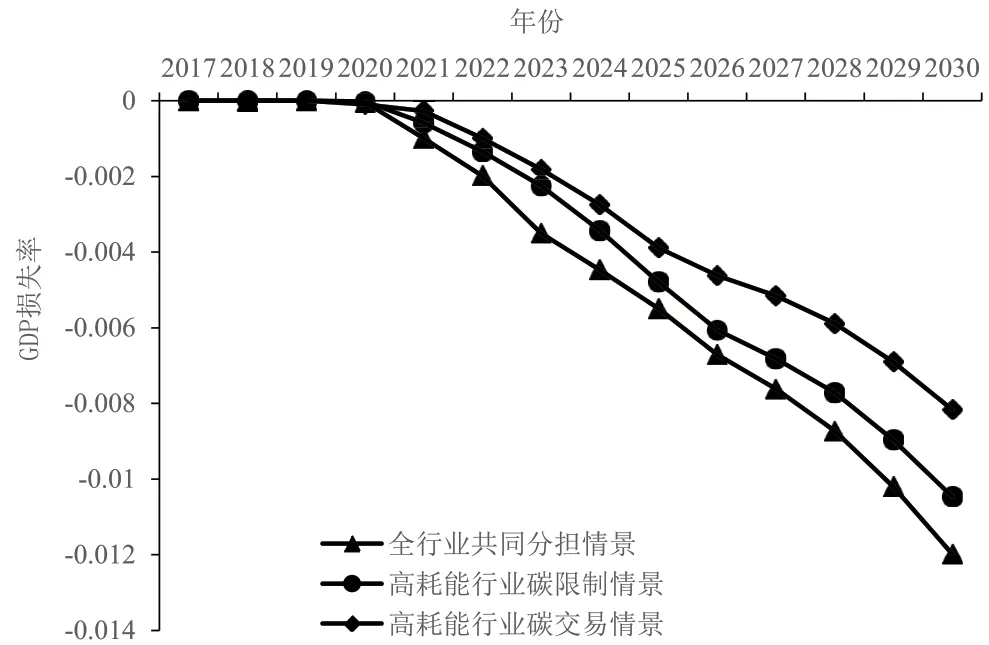

为了避免一刀切式的情况,重点部门碳限制情景、碳交易情景将减排责任分配在减排成本相对较低的高耗能行业上。图5 为减排情景(S1~S3)相比基准情景S0的GDP 损失率。其中,GDP 损失率=(减排情景GDP-基准情景GDP)/基准情景GDP×100%。全行业共同分担情景对全部门进行相同的碳限制,经济损失最大,2030 年达1.20%。高耗能行业碳限制情景下,经济损失相比全行业共同限制有所减小,2030 年GDP 损失为1.06%。高耗能行业碳交易情景下,在高耗能行业碳限制情景的基础上行业进行碳交易,缓解了0.23%的经济损失。碳交易政策鼓励了企业与企业之间的财富分配,降低了全行业的均衡碳价,促进企业实施低碳管理制度,缓解了碳减排带来的全社会经济损失。

图5 各减排情景的GDP损失率

4.3 投资结构与产业结构优化

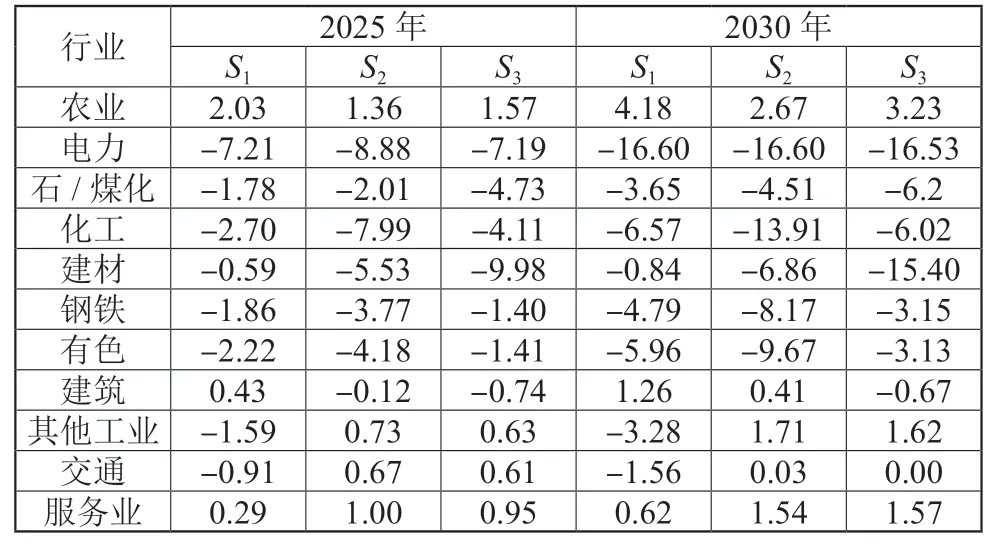

为完成碳强度目标,各部门进行碳强度控制,导致各部门增加值损失,各部门在生产过程中产生一定的减排成本,也影响产值及未来的投资规模。表6 为各情景相比基准情景投资规模的变化。全行业共同分担S1下情景,电力行业投资大幅度减小。S2、S3情景对高耗能限制之后,六大高耗能行业的投资规模相比全行业限制的S1情景进一步减小。投资由高耗能行业向低能耗、高投资回报率的服务业、交通、其他工业转移。投资结构的优化拉动经济发展,缓解了碳限制对全社会的经济影响。

表6 各减排情景相比基准情景投资规模的变化(%)

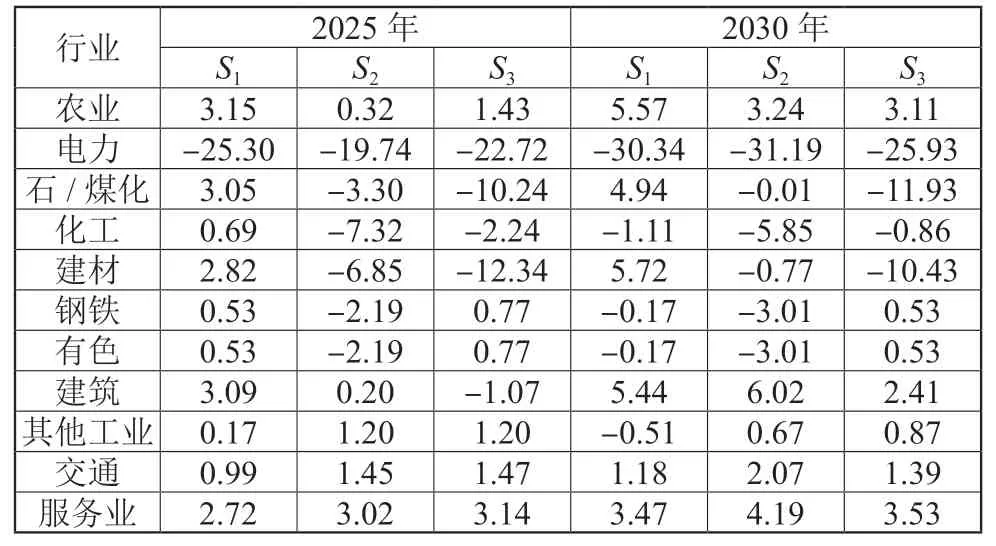

从表7 可以看出,在碳减排政策的推动下,高耗能行业消费的能源消费量较大,受到的冲击最大。而交通、其他工业的减排成本相对较高,所以当S1情景对全行业进行限制时,其产出相比及基准情景也出现一定的下降。服务业边际减排成本也很高,但由于投资规模扩大,新增的投资弥补了由于能源限制导致的产能缩小,促进服务业发展。S2、S3情景由于投资规模转移,进一步促进了低能耗、高投资回报率的服务业、其他工业经济发展。

表7 各行业增加值变化率(%)

在工业内部结构不断优化提升,新材料、高端装备制造工业不断发展壮大的同时,第三产业发展步伐不断加快。未来陕西省经济结构不断优化,基准情景第三产业比例由2017 年42.3%上升到2030 年的50.9%(表8)。全行业共同分担情景对全行业进行限制,产业结构并没有优化。高耗能行业碳限制和碳交易情景下,由于碳限制作用,压缩了高耗能行业的产能,投资结构不断优化,第三产业比例相比基准情景进一步提高了0.5%左右。

表8 各情景产业结构

4.4 能源结构优化与行业减排贡献

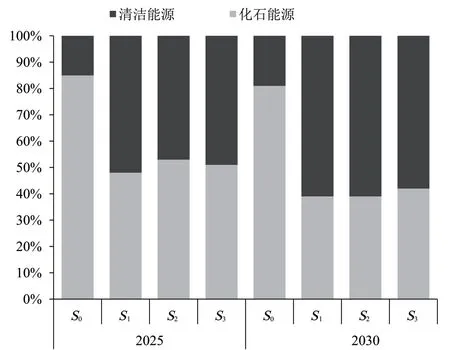

2017 年陕西省化石能源消费占比高达93.9%,非化石能源占比6.1%,远低于全国非化石能源占比的平均水平13.6%。能源清洁化、低碳化是能源结构优化的必然方向。图6 为陕西省化石能源与清洁能源的投资占比,电力行业的投资规模虽然有所减小,但是减少的都是化石能源的投资,清洁能源的投资比例不断增大,非化石能源大力发展。图7 为各情景的一次能源结构。基准情景下,一次电、天然气比例上升,煤炭、油品比例不断下降。减排情景下,清洁能源投资带动非化石电力发展,2030 年陕西省的非化石能源比例提升到24%左右。非化石能源大力发展,清洁能源不断代替传统化石能源发电,压缩了电力部门的煤炭消费,给电力部门带来了大量的减排量。

图6 各情景能源系统投资占比

图7 各情景一次能源结构

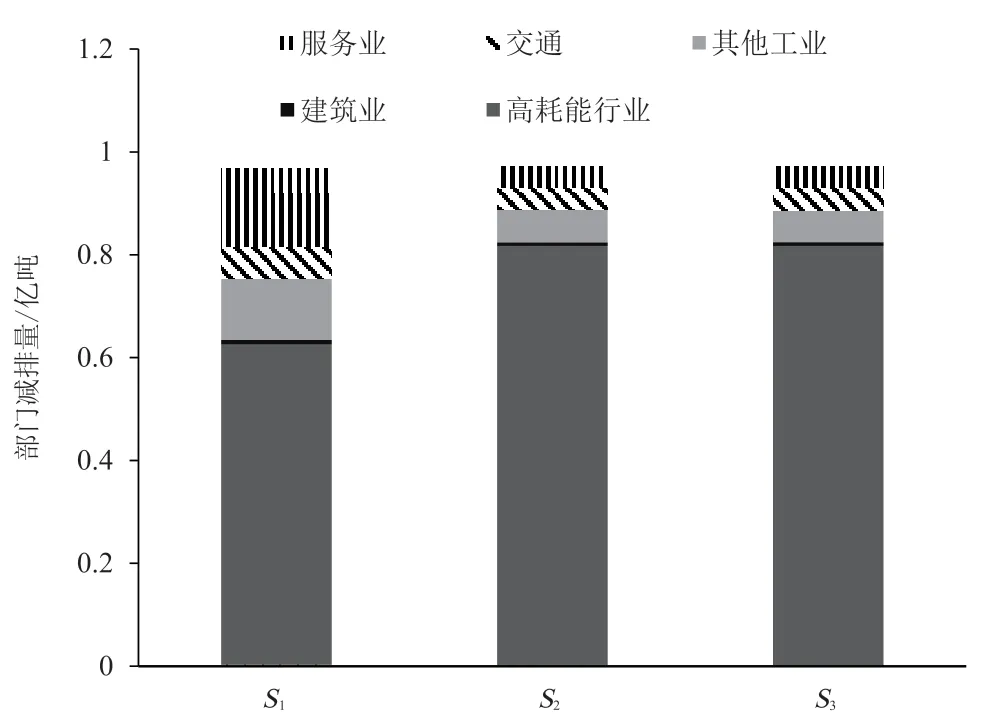

减排情景(S1~S3)相比基准情景2030 年减排了0.97亿吨。图8 为减排情景相比基准情景各行业的减排量。全行业共同分担情景下,高耗能行业减排0.64 亿吨,占全行业总减排量64%。高耗能行业碳限制和碳交易情景下,高耗能行业承担更大的减排责任,减排了0.82 亿吨,占全行业的84%,给予了其他行业更多的碳空间。电力部门清洁能源对传统化石能源发电的替代,压缩了电力部门的煤炭消费,减少了0.37 亿吨的碳排放,占全行业的38%,是全行业完成减排目标的关键。

图8 各行业的减排量

5 结论及政策建议

5.1 结论

本研究基于一般均衡理论构建国家—陕西两区域CGE 模型,研究碳强度目标如何以最优的方式分配到行业。并以陕西省的高耗能行业为研究对象,对其施加低碳政策,研究行业碳交易对宏观经济影响。主要结论如下。

(1)陕西省在大力发展可再生能源及实施了碳控制政策后,碳排放量有了较大程度降低,预计2029 年碳排放总量达峰,峰值为3.31 亿吨。随着清洁能源比例不断上升,能源结构逐步优化,使得单位GDP 碳排放的下降率大于单位GDP 能耗下降率,促进碳排放达峰早于能源消费达峰。各情景均未出现能源峰值,能源消费量仍持续增长,所以陕西省未来需要加大节能减排力度,更多地投资新技术、引入新的节能项目,减小经济发展对能源的高度依赖性。

(2)碳减排政策将减排目标分解到各行业之后,通过对不同产业部门进行能源约束,进而对整个社会要素供给产生影响,造成产出、投资和消费等领域出现不同程度的下滑,从而对整个经济系统产生影响。全行业共同分担情景下,2030 年相比基准情景GDP 损失1.20%。各部门在生产过程中产生一定的减排成本,交通、服务业的技术改进难度大,减排成本高,而高耗能行业的减排成本较小。高耗能行业碳限制情景下,减排成本较小的高耗能行业承担更大的减排责任,同样实现2029 年碳达峰目标,造成2030 年GDP 损失约1.06%,降低了碳限制对全社会的经济影响。进一步针对高耗能行业实施碳交易政策后,GDP 损失进一步减少到0.83%,碳交易能够有效缓解碳控制政策所造成的经济损失。

(3)高耗能行业是减排的重点,各情景高耗能行业的减排量占总减排量的64%以上。电力部门清洁能源对传统化石能源的替代,压缩了煤炭的消费,带来了0.37亿吨的碳减排,占全社会减排量的38%。高耗能行业率先达峰是陕西省实现二氧化碳达峰的关键,控制好高耗能行业,能有效缓解碳排放增速过快的问题,有利于碳强度目标的实现。

(4)碳控制政策对各部门产生一定的生产成本,也影响产值及未来的投资规模。投资由高耗能行业向低耗能、高投资回报率的服务业、交通、其他工业等转移,投资结构优化拉动经济发展,缓解了碳限制对全社会的经济影响。同时也优化了产业结构,各减排情景相比基准情景第三产业比例提高了0.5%。为了可持续发展及尽早实现碳达峰,有必要优化产业结构,引导资金向高附加值低排放产业投资,促进碳生产率增加和低碳技术导入,不仅能实现经济高质量发展,而且能产生更多的社会和环境效益。

5.2 政策建议

(1)从政策执行的可行性来看,可选择对减排成本较低的部门,如石/煤化、建材、钢铁进行碳减排的政策限制,合理控制碳排放的增速。同时,电力部门是碳排放大户,提高非化石能源的使用比例,有利于碳强度目标的实现。

(2)碳交易能够有效缓解碳控制政策所造成的经济损失,对接国家碳排放权交易市场,积极利用市场机制促进二氧化碳减排和企业技术创新,引领社会投资向低碳绿色产业倾斜。

猜你喜欢

廉政瞭望·下半月(2021年8期)2021-09-18

当代陕西(2021年13期)2021-08-06

中国经济周刊(2021年10期)2021-06-06

中国人口·资源与环境(2020年10期)2020-12-23

人物画报(2019年4期)2019-10-26

当代陕西(2019年8期)2019-05-09

延河(下半月)(2018年7期)2018-07-26

作文大王·低年级(2018年5期)2018-06-20

财经界·下旬刊(2016年6期)2016-04-06

中国高新技术企业(2015年21期)2015-07-13