减税降费对“专精特新”中小企业高质量发展的影响研究

2022-05-30 01:24:47胡宜享张忠祥马乾远席中镪

商场现代化 2022年18期

胡宜享 张忠祥 马乾远 席中镪

摘 要:培育“专精特新”企业和各种具有世界竞争力的“隐形冠军”,是针对供给侧的补链强链的具体举措,是在新发展阶段运用新发展理念,加快推动形成新发展格局的具体行动。2018年后,我国加快了減税降费的步伐,持续释放企业活力。为探讨减税降费对专精特新企业的影响,本文基于中国 2016年—2020五年的江苏省专精特新企业面板数据,利用双重差分模型评估减税降费政策对专精特新企业高质量发展的影响,并运用双重差分倾向得分匹配法(PSM-DID)进一步进行了验证。实验结果表明,减税降费政策显著增加了企业创新成果的产出。因此,进一步提高减税降费的针对性,增强税收优惠的科技投入率是当前减税降费政策需要关注的举措。

关键词:减税降费;专精特新;高质量发展;双重差分

一、引言

“专精特新”是国家为了引导中小企业走出一条具有中国特色的专业化、精细化、特色化、新颖化的发展道路,增强企业的自主创新能力和核心竞争力,促进中小企业转型升级、高质量发展而实施的重大工程。专精特新“小巨人”企业具备专业化、精细化、特色化、新颖化四大优势,是专注于细分市场、创新能力强、市场占有率高、掌握关键核心技术、质量效益优的排头兵企业。减税降费政策减税降费是配合供给侧结构性改革,促进经济增长,重新激发市场活力的一项重要举措。稳定和完善经济政策要进一步减税降费,减轻企业负担。政府出台减税降费政策的最终目的是搞活经济,解决和适应经济新常态下出现的新问题,尤其是要支持企业,通过减税降费最终实现稳增长、调结构、惠民生。那么减税降费政策是否对专精特新企业的创新活动产生作用?鉴于此,本文采用双重差分模型,以江苏省小微企业为例,探讨减税降费政策对专精特新企业高质量发展的影响。本文的研究意义在于:首先,补充减税降费政策对企业创新活动的研究,将受政策影响的企业具体到具有发展潜力的专精特新“小巨人”,弥补了以往对该领域研究的空白。其次,为探讨企业的创新活动提供新的视角,以外部的宏观经济政策为影响企业创新活动的因素考察企业的研发投入与创新成果,而不是简单地描述企业各方面的特征,为评估企业创新决策提供新的切入点。最后,通过研究减税减费政策对专精特新企业的创新活动影响,为专精特新企业高质量发展提供可靠借鉴,使其能更有效地发挥其补链强链,稳定经济的运行的作用,促进我国产业链与供应链完善。

二、研究设计

1.模型选择与研究假设

本文拟采用双重差分模型(Difference-In-Difference,简称DID模型)对减税降费对“专精特新”中小企业高质量发展的影响进行实证分析。DID模型多用于计量经济学中对于政策或项目实施效果的定量评估,通过DID模型,能清晰分析出减税降费对“专精特新”中小企业发展的影响。衡量专精特新企业能力的重要指标是“新”,这也是国家大力扶持其发展的重要原因。本文主要从两个方面来衡量企业创新能力,一个是企业创新投入度的大小,反映企业创新的动力需求;另一个为企业专利发明数量,反映企业的创新绩效。由此,本文提出假设 H1:

减税降费能够促进专精特新企业加大创新投入。

当企业加大研发投入,提高研发效率,更多的专利产出将被创造。与此同时,减税降费政策大力鼓励、支持创新成果丰富,创新绩效良好的企业,这势必增强企业的专利产出决心,基于此,提出假设H2:

减税降费能够促进专精特新企业增加创新产出。

2.样本选择与数据来源

自国家经济新常态以来,减税降费政策便一直为企业增质减负创造活力。但2018年以来,增值税改革步伐加快,各项税率均有所降低,税收结构更加合理,税收优惠政策的普惠性明显增强。2017年,江苏省确立了第一批“专精特新”小巨人企业,考虑到政策实施的时效性与企业信息披露的迟滞性,本文搜集2016年-2020年小巨人企业的面板数据作为样本研究对象,并将2018年视为政策实施时点。公司的各项基本指标来自CSMAR和WIND数据库以及笔者通过东方财富网手工整理而成,公司的专利信息来自天眼查网站并在国家专利统计局中进行了验证。

3.模型构建与变量说明

为探讨减税降费对专精特新企业高质量发展的影响,本文主要检验受到减税降费政策影响的企业是否增加了创新投入与创新成果。具体地,本文采用的DID模型方程结构为:

RD/LnAP=β0+β1comp+β2time+β3comp*time+β4ROE+

β5ALR+β6TAT+?t+λi+?i

两个假设所用的模型解释变量一致,其中,RD、LnAP为模型被解释变量,分别表示企业的研发投入与研发成果。RD为企业研发费用与营业收入比值,作为创新投入的代理变量;LnAP为企业已有的发明专利的对数值。考虑到专利的实际质量,本文选择的发明专利是已投入实际使用的有效专利数量。为最大程度避免潜在的内生性问题,参考标准的DID模型的变量设定,本文模型以2018年为实验时点,自变量comp定义为当该企业在样本期内受到减税降费政策影响时,comp取值为 1,否则为 0;time为受到减税降费政策影响之后年度的虚拟变量,受到认定为 1,否则为 0。comp*time是年份与企业的交互项,其系数β3是本文重点关注的系数。?t为时间固定效应,λi为企业个体固定效应。ROE、ALR、TAT为控制变量,分别表示为净资产收益率,资产负债率以及资产周转次数。在实际中,衡量企业发展经营情况的指标是多样的,本文从中选择净资产收益率,资产负债率以及总资产周转次数三个主要指标作为控制变量,分别对企业的盈利、运营以及偿债三个方面的能力进行量化分析。?i表示随机扰动项。变量的具体定义详见下表1。

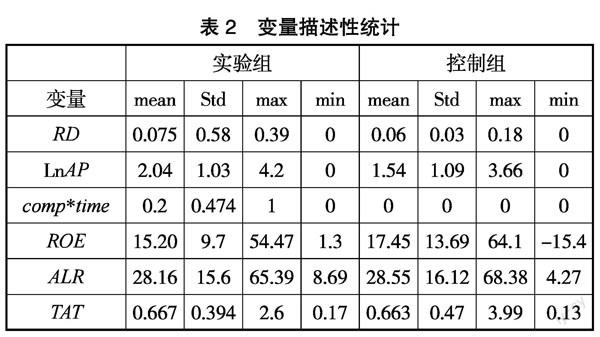

4.样本描述性统计

在回归分析之前,先对样本进行简单的描述性统计,具体的数值见下表2。

运用皮尔森相关系数对模型变量进行检验,克服变量之间的多重共线性,皮尔森相关系数值如下表3。

表3分析的结果表明,各变量的相关系统数均低于0.5,这表明变量之间相互独立,不存在过度多重共线性,能够保障DID实证研究效果,为后续双重差分的实证分析结果的准确性提供了保障。

三、实证结果与分析

1.DID实证结果分析

依次对模型进行双重差分回归,其中,模型(1) (2) 是基于研发投入的回归结果,模型(3) (4) 是基于发明专利的回归结果,(1) (3) 没有添加模型的控制变量,(2) (4) 添加了控制变量回归结果。四个回归分析均控制了时间固定效应与年份固定效应。具体的模型回归结果如下表4。

根据上表结果,DID模型(2) 中,解释变量对被解释变量的影响系数为-0.0037,表明减税降费政策对企业的研发投入有负面影响,意味着平均来讲,减税降费政策使企业的研发投入降低了0.37%,但基准回归均未通过显著性检验,不予采用,因此拒绝原假设H1,表明减税降费政策并不能对企业研发投入产生直接影响。同时,通过模型(2) 可以看出,减税降费对降低企业资产负债率有显著影响,说明在获得税收优惠后,企业可能更多地将优惠用于减轻负债,稳固运营,而不是投入更多的研发费用,这也验证了模型的回归结果。

模型(4) 的回归系数为1.003,表明在控制变量情况下,减税降费政策对企业的创新产出的增加有正面推动效应。且两个模型都在1%的水平上显著,可以接受原假设H2,认为减税降费能有效增加企业的创新产出。另外,体现企业运营能力的总资产周转次数也因为减税降费显著提高,说明通过减税降费政策的支持,企业能提高自身的营业能力,从而推动创新成果的增加。

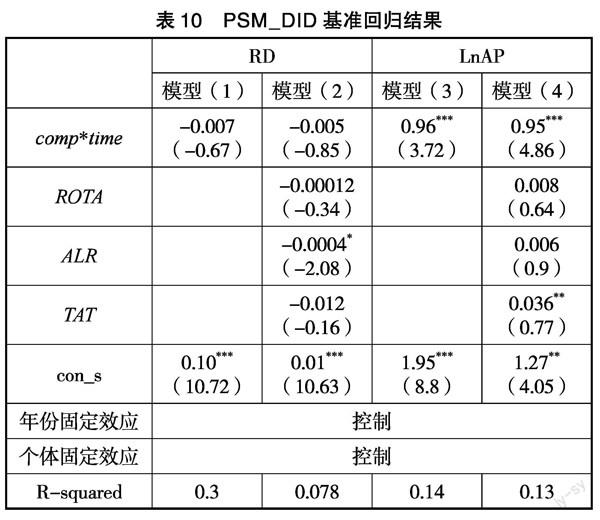

2.PSM-DID实证结果分析

考虑到减税降费政策实施前实验组与对照组企业本身便存在创新差异同时避免因样本选择的偏误而导致双重差分估计的偏差,本文拟采用PSM倾向得分匹配双重差方法进行检验。具体地,从匹配前的控制组中寻找一组与事前的实验组最为接近的样本作为新的控制组,两个控制组尽可能地相似,采用最近邻匹配法,进行Logit回归并获得观测值的倾向得分,在得到匹配样本的基础上,和实验组样本再次进行基准模型回归。回归的基本结果如下表。

根据表中结果,无论是传统DID还是PSM-DID回归法,均得出了相同的结论,减税降费政策对专精特新企业研发投入有一定负面影响但结论显示不显著,不予采用,其原因可能是企业更多地将资金用于减轻负债,稳定运营;与此同时,税降费政策对专精特新企业创新产出有显著的正面影响,平均可以使企业实际有效的专利发明成果增加0.94%。

四、模型检验

1.PSM效果检验

为检验PSM倾向得分匹配效果,对样本匹配前后进行平衡性检验,检验结果如下表6。

由上表可知,匹配前实验组与控制组的协变量均值差异较显著,而匹配后实验组与控制组的协变量均值偏差有所减低但总体差距不大,且t值有所减小,说明匹配后控制变量不存在系统性差异。通过比较控制变量各个特征之间的差异,发现匹配后的实验组与控制组样本特征不存在显著性的差异,PSM匹配效果良好。

2.平行趋势检验

为检验DID模型有效性,了解处理组与控制组的目标变量在政策发生前是否已然存在差异,从而影响模型的使用,对模型进行平行趋势检验。本文采用事件研究法,首先生成年份虚拟变量与处理组虚拟变量的交互项,将这些交互项作为解释变量进行回归。交互项的系数反映的就是特定年份处理组和控制组之间的差异,当政策时点前的虚拟变量与处理组虚拟变量的交互项的系数不显著,即满足平行趋势检验。结果如下表7、表8。

本文选取2018为减税降费政策实施的时间节点,故平行趋势检验时选择2017年为基期参照组。根据上表结果,被解释变量RD与LnAP的系数回归结果均不显著,置信区间均包括零,说明在政策实施之前,实验组与对照组企业并不存在显著差异,DID模型可以使用。

3.安慰剂检验

本文采用“反事实”方法来验证处理组与控制组之间是否存在共同趋势,其基本原理及过程为:假定将减税降费政策优惠普及的时间提前到2017年,分别构造相应的虚拟变量进行双重差分回归,如果政策与时间交互项的系数在虚假政策设定中均不显著,则表明处理组与控制组存在共同趋势,证实专精特新企业的变化是由减税降费政策引起的,不是其他的因素,反之,则表明结论不稳健。

根据表9结果,在更换政策实施时点后,政策对研发投入与研发产出均没有显著影响,这与PSM_DID结论不同,说明2018年实施的减税降费政策确实对专精特新企业的创新活动产生了影响,模型的回归结果较为稳健。

4.稳健性检验

总资产收益率(ROTA)是企业经营活动产生的利润与平均资产总额的比值,是分析公司盈利能力时一个非常有用的比率,是用于衡量企业收益能力的指标。为检验模型稳定性,本文采用总资产收益率(ROTA)作为衡量企业盈利能力的指标,替代净资产收益率(ROE)进行基准回归分析,结果如下表。

根据新的回归结果,解释变量减税降费政策对企业研发投入的影响系数仍为负且不显著,减税降费对企业研发投入并没有显著影响。减税降费对发明专利的影響系数仍然为正且十分显著。两个回归模型结果与原先模型相同,模型较为稳健。

五、实证结论及建议

1.实证结论

本文以减税降费为解释变量,专精特新小巨人企业的研发投入与发明专利为被解释变量,借用双重差分模型,探讨减税降费政策对专精特新企业高质量发展影响。根据上述分析,减税降费对江苏省的小微企业的创新成果增加产生了明显的正面效应,但对企业的研发投入没有发现显著影响。考虑到可能存在的内生变量,本文参考Francis et al.(2018)的思路,采用 PSM倾向得分匹配的方法对样本进行整理做PSM_DID回归估计,得出了与前者相同的结论,并对PSM匹配效果与DID稳健性进行了检验。

通过实证研究发现,减税降费政策能显著促进创新成果的产出,但对企业的研发投入并没有显著影响。究其原因,创新投入是一项复杂、周期长的活动,容易受到宏观市场经济运行环境,企业自身经营状况与战略影响。从资产负债率的显著减小可以验证这一观点。减税降费政策减轻企业负担,激发企业活力,从而提高企业的创新绩效,显著增强盈利与运营能力,对创新成果的产出昌盛了积极的正面效应。基于以上结论,本文提出以下建议。

2.研究建议

(1) 完善减税降费政策,提高政策实效性。减税降费政策切忌“一刀切”,要把减税减到实处,降费降到点子,通过减税降费政策促进小微企业创新投入的增加。可以借鉴最优税制理论加大减税降费政策对小微企业研发费用的支持,设计研发费用的累进税制抵扣,使得小微企业的研发投入有更加显著的提升。

(2) 减税降费应当优化税制结构,加强税收监管,进一步优化纳税服务并完善辅助体系。通过研究表明,减税降费政策对企业的研发投入有负面影响效应,说明税收的整体有效性未能充分体现。税收的有效落实需要对税收的征管与监督,如果没有针对税收合理的征管,容易造成税收资源的浪费甚至逃税漏税等问题,新业态、新产业接出现,税收制度也要适应新的经济发展形势,与时俱进。

(3) 减税降费政策要注重实效,与小微企业创新效率的协同。减税降费应本着“实质重于形式”的原则,为小微企业创新提供便利。专精特新“小巨人”企业创新效率受多种因素的制约,减税降费政策要寻找激励与迎合的最优点,在给予税收优惠的同时适度保持企业的创新紧迫感,促使企业增强创新效率。在企业层面,中小企业要提高对于管理制度创新的重视程度,切勿无序经营。遵循党和国家制定的相关政策,加大对企业创新能力建设的投入,让中小企业能够拥有自主核心技术,避免在关键领域遭到卡脖子难题。构建有数字化技能的新员工队伍,适应新时代企业对于员工工作能力的要求。

(4) 企业应优化产业结构,形成合理的产业组织结构。从顺应新常态的生产组织特征和消费特征来看,生产的小型化、智能化、专业化将成为产业组织的新特征。企业加快优化产业链,寻找适合自身的产业组织结构,打造更有信用、更稳健的供应链。其次,在实践中政府对于企业的评价不能只看产值、税收等规模,各个类型企业承担的创新能力、创新任务有所不同,要因地制宜,具体问题具体看待。

(5) 提高专精特新企业的技术创新能力,高效利用外部创新资源。发挥企业创新主体作用,鼓励企业不断加大研发投入和技术研发投资力度,不断提升产品开发能力积极营造创新环境,鼓励企业吸引和培养专业技术和高技能人才。加强整合上下游资源,形成完整的供应输出链。引导和支持有能力、有条件的企业自建或与大学、科研机构共建企业技术中心,支持企业建博士后院士工作站,提高自主创新,集成创新和引进消化吸收再创新能力,增强创新驱动发展的动力。

参考文献:

[1]吴鹏跃.“减税降费”促进小微企业创新投入了吗?——基于双重差分与DEA的效应与效率检验[J].经济论坛,2021(05):115-125.

[2]房飞,王大树.减税降费与小微企业科技创新——基于东部沿海地区面板数据的实证分析[J].税收经济研究,2021,26(02):40-46.

[3]兰芳.减税降费政策下小微企业发展的思考[J].经济研究导刊,2021(16):17-19.

[4]欧李苹,尹利军.减税降费背景下的中小企业税收负担问题研究[J].商业经济,2021(08):159-161+169.

[5]彭忠益,石玉.中国政策评估研究二十年(1998-2018):学术回 顾与研究展望[J].北京行政学院学报,2019(2):35-43.

[6]王敏,银路.企业技术战略选择对自主创新效果的影响——基于IC设计行业的案例比较研究[J].电子科技大学学报(社科版),2017,19(01):53-59.

[7]刘宇佳,李春艳,孟维站.我国科技政策对高技术产业成长能力影响研究—基于单一政策和政策组合特征的分阶段实证检验[J].工业技术经济,2019,38(6):107-115.

[8]郭庆旺.减税降费的潜在财政影响与风险防范[J].管理世界,2019,35(6):1-10+194.

[9]赵康生,谢识予.政府研发补贴对企业研发投入的影响——基于中国上市公司的实证研究[J].世界经济文汇,2017(2):87-104.

[10]张向达,齐默达.财政补贴对企业研发投入是激励还是枷锁?——基于创业板上市公司经验数据分析[J].辽宁大学学报(哲学 社会科学版),2018,46(6):42-51.

[11]马嘉楠,周振华.地方政府财政科技补贴、企业创新投入与 区域创新活力[J].上海经济研究,2018(2):53-60+99.

[12]邓力平,何巧,王智烜.减税降费背景下企业税负对创新的影 响研究[J].经济与管理评论,2020,36(6):101-111.

[13]徐慧.减税背景下税收负担对企业創新的影响研究[J].重庆 科技学院学报(社会科学版),2020(1):52-58.

[14]孙继国,胡金焱,杨璐.发展普惠金融能促进中小企业创新吗?——基于双重差分模型的实证检验[J].财经问题研究,2020(10):47-54.

[15]李春涛,闫续文,宋敏,杨威.金融科技与企业创新——新三板 上市公司的证据[J].中国工业经济,2020(1):81-98.

[16]白彦锋.实质性减税降费与经济高质量发展[J].新疆财经,2020(1):5-12.

[17]庞凤喜,牛力.持续推进减税降费的经济社会效应分析[J].中国财政,2019(12):16-18.

[18]Xulia González and Consuelo Pazó.Do public subsidies stimulate private R&D spending?Working Papers 0601,Universidade de Vigo,Departamento de Economía Aplicada,2005.

[19]XIAO LU,et al.Policy Analyses on Promoting the Rec-ycling of Express Packages[J].Sustainability,2020,12(22):1-12.

[20]Kong Qunxi,Li Rongrong,Peng Dan,Wong Zoey.High-technology development zones and innovation in knowledge-intensive service firms:Evidence from Chinese A-share listed firms[J].International Review of Financial Analysis,2021,78(C).

[21]Lee Jun-won.Analysis of technology-related innovation characteristics affecting the survival period of SMEs:Focused on the manufacturing industry of Korea[J].Technology in Society,2021,67(C).

[22]Qiao Shi,Wang Qiankun,Guo Zeng,Guo Jingyi.Collaborative Innovation Activities and BIM Application on Innovation Capability in Construction Supply Chain:Mediating Role of Explicit and Tacit Knowledge Sharing[J].Journal of Construction Engineering and Management,2021,147(12).

作者簡介:胡宜享(2001- ),男,汉族,河南省信阳人,南京邮电大学,本科在读,研究方向:世界经济

猜你喜欢

中国经贸(2018年15期)2018-10-23 19:26:56

现代商贸工业(2018年30期)2018-10-09 09:56:46

大经贸(2018年2期)2018-05-14 07:40:34

消费导刊(2018年1期)2018-04-14 08:03:30

财经理论与实践(2017年6期)2017-12-09 12:49:35

商情(2017年29期)2017-09-14 18:19:34

现代经济信息(2017年12期)2017-06-27 14:39:53

财经理论与实践(2017年3期)2017-06-27 12:28:19

紫光阁(2017年6期)2017-06-15 08:12:55

中国人口·资源与环境(2017年4期)2017-04-26 07:33:29