隔離個人財富與企業經營風險家族信託「井噴」背後

2022-05-30 10:48:04陳春风

台商 2022年4期

陳春风

近年,隨著越來越多公司結構變化和資本市場的進一步發展,現金類資產的傳承已經無法滿足企業家資產多元化的需求,企業股權的傳承乃至上市公司控制權的傳承正成為超高淨值人群財富傳承的重要訴求。

家族信託已不可避免的成為關注焦點。家族信託到底值不值得託付?在市場普遍低迷的情況下,家族信託業務規模為何還能強勢上漲?

作為財富管理行業「皇冠上的明珠」,今年以來家族信託業務依舊發展迅速,並不斷有新入局者和開創性實踐。

說到信託,可能大多數人都對營業信託比較了解,而對家族信託接觸並不多。

作為一種財富傳承和保護的重要工具,家族信託在海外已經有逾百年的發展歷史。但在國人眼中,它還是稍顯神秘,最近才開始漸漸啟迪富裕階層對於財富傳承的視野和思路。

中國家族信託委託人以企業家居多。隨著改革開放40年來的快速發展,中國第一批企業家們積累了相當規模的財富,資產類型包括資金、不動產、知識產權、珠寶、高端藝術品等各種形態,同時,這些企業家們的年齡也已經到了財富管理和傳承需求集中爆發的階段,因此,中國的家族信託從2013年開始,就進入了快速發展的時期。

近年以來,隨著資管新規的落地,「去杠杆」「去通道」「去嵌套」等辭彙不絕於耳,銀信合作等業務受到大幅影響,中國多家大型信託公司都提出了「轉型」的要求,因此,家族信託幾乎成為了各大信託公司「回歸信託本源」的代名詞。

大力發展家族信託既是財富管理市場發展的新要求,也是信託公司財富管理業務轉型的首選賽道。

家族信託是什麼

家族信託起源於11世紀的英國,當時許多教徒都熱衷於在自己去世後將土地捐贈給教會以表現自己對宗教的虔誠信仰,但這種行為極大地損害了封建諸侯的利益。因此,封建諸侯頒佈了「沒收法」,禁止人民死後將土地捐贈給教會。教徒們為了達成自己目的,表面上將土地轉讓給某個信任的人,實際上卻是委託該信任的人對其土地進行管理,並將所得的收益分配給教會,這就是家族信託最原始的形態,也是中國外信託公司的本源業務。

隨著時代的演變,如今的家族信託就是超高淨值人士作為委託人,將家族資產轉移給受託人,受託人作為家族資產法律上的所有權人對該家族資產進行管理,並按照與委託人簽訂的《信託合同》的約定,將家族資產及其收益分配給受益人的一種法律行為。

回歸信託本源家族信託迎發展機遇

隨著資管新規的實施,家族信託、慈善信託等成為監管部門鼓勵的信託業轉型方向。家族信託作為具備信託本源特色的服務信託業務之一,逐漸成為信託公司重要的業務轉型方向。

信託作為一種法律關係,具備資產隔離、財富管理的功能,信託公司發展家族信託具有突出的制度優勢,也是回歸本源的重要體現。家族信託在中國的首次嘗試始於2012年,迄今也只是十餘年的歷程,但其業務發展迅猛。

據中國信託登記有限責任公司數據顯示,截至2021年三季度末,家族信託存續規模約為3100億元(人民幣,下同),連續6個季度上升;存續家族信託個數約為1.5萬個;68家信托公司中有59家開展了家族信託業務。

同時,隨著「創一代」年齡增長,未來10~20年,中國將迎來史上最大規模的私人財富代際傳承。疊加後疫情時代和中國經濟穩步恢復的大背景,高淨值人群及財富規模繼續增長,都對家族信託產品迭代升級提出了需求——根據中國信託業協會編著的《2021信託業專題研究報告》顯示,「保證財富安全」與「財富傳承」成為高淨值人群主要財富目標,從需求端推動了家族信託的進一步發展。

基於供給創新和需求旺盛的「雙管齊下」,眾多信託公司尤其是頭部梯隊機構加大了投入力度,家族信託服務能力普遍提升。比如,作為中國第一批開展家族信託業務的信託公司之一,長安信託早在2013年正式啟動家族信託業務,近年來更是不斷研發、優化家族信託服務。截至目前,其家族信託業務存續規模已過百億元(人民幣,下同)。

家族信託屬於專業服務型的業務,通常涉及頂層法律架構的搭建、複合型信託財產的交付和管理以及複雜的財富傳承解決方案設計、配置等問題,對信託公司來說,需要專業、高效的團隊和機制。

還是以長安信託的實踐為例,經過近10年的業務積澱,長安信託已組建起一支涵蓋法律、稅務、金融領域精英人才的專業團隊,將家族傳承服務覆蓋財富安全、增值與投行服務、CRS稅務規劃、家族傳承服務、全球資產管理、家族慈善、家族治理與事務管理等諸多領域。

家族信託飛速發展

多家頭部信託公司的家族業務規模站上新臺階。

從2012年中國開始逐漸探索至今的近10年裏,家族信託業務的發展呈現出明顯的指數型增長特徵。

據了解,2012年,平安信託設立中國首單家族信託。在中國68家信托公司中,2013年僅有6家開展了家族信託業務,而到2021年底,開展家族信託業務的公司已經超過50家。

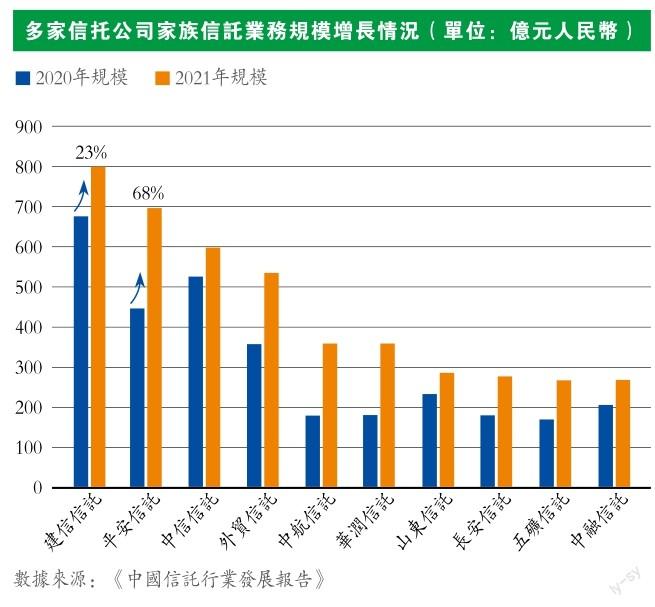

從公司發展層面來看,多家頭部信託公司的家族業務規模站上新台階,也呈現了這一朝陽業務的進化態勢。普益標準研究員羅倩最新發佈的研報指出,2020年末,家族信託業務存續規模超100億元的僅有5家,而截至2021年末,已增長至16家。其中建信信託家族信託業務規模突破800億元,位居行業首位,並保持了23%的增速;平安信託緊隨其後,位列第二,增速達68%;除此之外,包括中航信託、華潤信託、五礦信託在內的多家公司家族信託業務規模實現了翻倍增長。

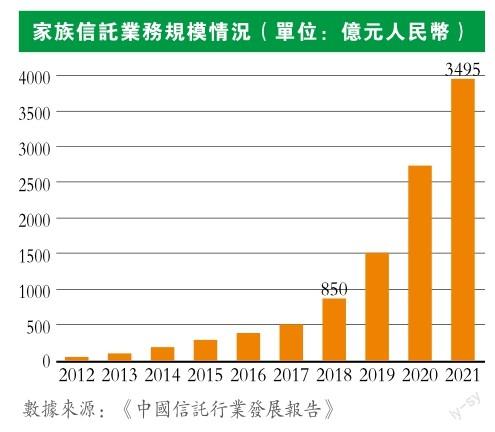

雲南信託研究發展部分析指出,家族信託自2020年以來的平均年增長率為75%。截至2021年末,家族信託存續規模已逼近3500億元。

家族信託規模強勢上漲背後

在市場普遍低迷的情況下,家族信託業務規模為何還能強勢上漲?

◆ 保護財富安全意識提高

從長期發展規律來看,業內多認為,目前家族信託作為財富管理綜合性工具的優勢已經被越來越多的高淨值客戶所認識和接受,從業者普遍達成的共識是,中國家族財富管理市場規模巨大,未來家族信託業務的滲透率還有很大提升空間。

具體到短期觸發事件來看,疫情是一個很重要的節點。

一位頭部信託公司高管分析稱,疫情讓大家的家庭觀念更強了,同時跨國人口流動受阻疊加緊張的國際局勢,客戶在境外配置資產的意願降低,有的則會同時在境內外設立家族信託以提高自身財產的安全性。

「疫情讓大家覺得自身對於生命的掌控力是非常弱的,不可預測性變高,所以會偏向於提前做一些安排。」華北某信託公司家族信託業務負責人表示,雖然疫情導致從業人員的出差等活動受部分影響,但是能感受到客戶此類的需求在增多,只是短期上的設立早晚問題。

◆ 家業傳承需求迫切

除了有效隔離個人財富與企業經營風險,眾多企業家急於設立家族信託的另一個目的,是希望借助家族信託的力量,讓子女更順利地繼承家族企業。

實際上,中國家族信託需求激增,與經濟發展階段密不可分。改革開放後成長起來的第一代民營企業家多數已到了傳承的年紀,而企業的交接班常常存在風險。企業家不再認為自己的企業目前經營良好便高枕無憂,更注重提升家族財富的承載能力和對抗風險的能力,比如萬一企業經營不善,會不會導致家庭內部的資金受到牽連,能否繼續維持家庭成員現有或至少是有品質的生活水準。可以說,對於企業家群體而言,比起財富的再創造,其現在更為迫切的需求是建立起家族財富的安全墊或「防火牆」。

◆ 保單、股權等受託財產推動

在受託財產層面,保險金信託業務高速發展及大額股權信託的設立亦成了推動今年家族信託規模上漲的主要因素,尤其是保險金信託,被多家機構列為重點發力方向。

交通銀行在半年報中便提到,以保險金信託服務滿足客戶長期保障及財富傳承需求,帶動大額保單協同發展,促進家族財富管理業務發展提速。

浙商銀行在半年報中表示,在進一步豐富私人銀行客戶專屬投資產品的同時,強化客戶資產配置,大力推進家族信託、保險金信託、慈善信託業務,以滿足私人銀行客戶財富傳承等方面的需求。

中信信託方面表示,保險金信託業務在今年增長迅猛,公司今年一季度的新增規模已超去年全年增量。

依託保險集團資源的平安銀行更是如此,還於今年初推出了設立門檻為100萬元總保費或保額的特色保險金信託,截至2022年7月,平安保險金信託設立規模已突破760億,位列全國第一。

中航信託表示,公司今年家族信託增量規模中,主要新增的受託財產是資金、保單和股權。

五礦信託則在股權上實現了行業性的突破。記者了解到,五礦信託在今年8月份落地業內首單上市公司股票信託,信託規模約26億元,開創境內上市公司實控將近20%的大比例股權通過家族信託模式進行管理和傳承的先河。

創新服務滿足多元化的進階需求

家族信託業務正在從1.0時代轉向2.0時代,從通道業務轉向主動管理,從產品銷售思維轉向構建多元化綜合服務能力。

家族信託的核心功能是滿足高淨值客戶關於風險隔離、財富傳承方面的需求。根據2021年中國信託業協會課題組對43家信托公司的調研數據顯示,家族信託客戶已逐步由過去的財產保值增值轉向了代際傳承,從早期的打理財富的需求進一步提升到更關注傳承、家族財產規劃和安排、資產隔離、遺囑替代、慈善公益等各個方面。

從服務理念角度,家族信託業務是服務於高淨值客群及其家人的全生命週期,具備長期屬性,作為家族信託的受託人,信託公司要根據客戶多樣化需求,依託自身資源稟賦積極探索,服務理念在不同類型的項目上需要進行不同的側重。

據此,為應對市場的多元化需求,信託公司也在不斷創新、進化。作為中國家族信託實踐的推動者,長安信託顯然在多方面領跑同業。例如,長安信託是中國第一家成立家族信託事業部,並作為公司一級部門組件團隊管理運作的信託公司;是信託行業內率先完成端到端搭建家族信託業務完整組織架構的公司……

值得一提的是, 2021年,長安信託在中國率先落地了境內祖母信託,為以企業家為代表的高淨值人士在跨境財富傳承過程中提供了更多元化、結構化的工具選擇。

在服務高淨值家庭過程中,長安信託針對不同類型家庭的不同需求,充分發揮長安的專業團隊優勢和強大的後臺支持,為客戶量身打造專屬家族信託服務。

保護財富安全、隔離各類風險是高淨值家庭在財富傳承中關注的重點之一。例如,為隔離企業經營風險和家族二代的婚姻風險,長安信託為其一個企業家客戶定制了個性化的家族信託解決方案。企業家經通過成立家族信託,將個人及家庭的財產與企業將來可能發生的經營風險相隔離,使企業經營風險不會累及企業家和家人的正常生活。同時通過信託合同條款的設計,隔離企業家子女(企二代)的婚姻風險,使得家族的核心財富不會因為子女的婚姻風險而受到損失。

又如,現在一些企業本身經營狀況良好,但企業家的子女不願意接班或沒有能力接班,造成二代接班難的現象。為解決這一問題,長安信託研發了股權型家族信託。該類家族信託通過下設SPV的方式間接持有家族企業。由企業家客戶或其指定的人或機構實際管理企業的經營,將企業的控制權保留在企業家自己或其指定的人手中,確保企業的良性經營。同時企業盈利回流至家族信託,作為信託財產分配給各家庭成員受益人。從而實現家族企業的經營權與收益權相分離,最終達成企業永續傳承的目的。

未來可期:更多政策、制度支持信託行業轉型

在人的一生週期之外,以財富的流轉來看,更涉及到代際之間財富的傳承和流轉。財富的每一次流轉,都可能造成財富的縮水或面臨被侵奪的風險。中國當前的社會經濟發展階段,以及高淨值客戶的客觀需求把家族信託推上了「風口浪尖」。

縱觀家族信託近年來的發展,在以長安信託為代表的信託機構銳意進取的努力下,家族信託業務規模的整體規模不斷擴大,產品及服務創新的步伐也越邁越大,但也暴露出一些亟待解決的問題。

典型的問題體現在,需要政策、法律層面支持信託資產在極端情況下的隔離保護,以及信託登記、稅收等制度的完善。現實中,不少家族信託業務仍面臨不動產與企業股權等資產難以非交易過戶,稅收機制有待優化等問題。這很大程度上限制了家族信託的功能發揮,也對民營企業家財富管理與傳承造成了「困局」。

可喜的是,無論是監管、行業還是社會已經開始行動。全國政協委員、證監會原主席肖鋼在2021年全國兩會就曾提案建議,從修訂信託法、建立與家族信託相配套的基礎設施、出台信託法司法解釋以及加強監管等四方面完善信託制度,促進推行家族信託。而在2021年12月初,該提案得到了中國人民銀行的詳盡答復。業內人士認為,人民銀行的答復,為家族信託業務未來的發展提供了引領性方向。

現階段,對於行業來說,應提前佈局、回歸本源。在法律法規逐漸完善的階段下,家族信託一定會成為信託的下一個風口。

猜你喜欢

上海企业(2019年12期)2019-01-17 02:14:44

台商(2018年4期)2018-07-06 17:37:46

台商(2017年11期)2018-01-29 06:00:02

台商(2017年6期)2017-08-22 21:53:37

中国(韩文)(2016年9期)2016-09-29 07:45:54

人民中国(日文版)(2016年9期)2016-08-23 11:20:02

台商(2016年2期)2016-05-30 17:01:44

台商(2016年6期)2016-05-14 05:41:33

人民中国(日文版)(2015年9期)2015-03-20 15:08:03

澳门月刊(2014年11期)2014-11-15 14:17:33