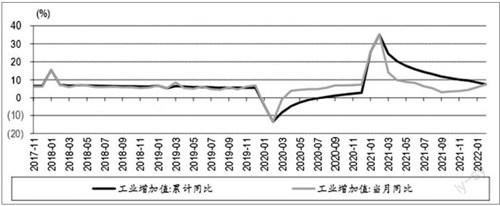

1~2月份规模以上工业增加值同比增长7.5%

2022-05-30 10:48:04

证券市场红周刊 2022年11期

中信证券:由于前两年同期基数效应扰动较大,除了从同比数据看,也应关注绝对量变化所反映出的经济恢复态势。具体指标中,在“保供稳价”和“稳市场主体”政策下,工业增加值增速加快增长,在“稳投资”政策下,固定资产投资的主要领域均全面发力,其中基建投资增速大幅提升,制造业保持高速增长,前一段时间市场较为担心的地产投资增速也由负转正。此外,我们建议关注的是,3月份以来多地出现散发疫情,客观上会拖累全国范围内的经济复苏趋势,因此,1~2月份超预期上行的消费增速可能会在3月份承压。但整体来看,由于生产端在3月份仍有上行空间,我们维持一季度GDP同比增长5.3%的判断。

华泰证券:表观经济活动数据可能受到去年消费低基数和限产部分放松等短期因素的提振,也可能有价格及其他因素,但能否可持续仍存在不确定性,尤其是考虑到当前国内疫情形势趋于严峻、房地产行业继续面临现金流难题,且俄乌冲突之下全球原材料价格快速上涨。我们重申,中国的宏观调控政策还是应考虑到内外金融条件收紧、基本面仍有压力的现实情况,加大逆周期调控力度。

银河证券:1~2月份这种超预期的同比增速并不能代表中国经济持续向好,在俄乌冲突带来的供给混乱、全球大宗商品价格紊乱、成本上行带来的通胀预期、美联储带来的全球货币收紧、新冠疫情的不确定以及国内产业结构调整和杠杆控制,使得中国经济增长面临巨大的考验,政策支持仍然需要继续加强。

长江证券:1~2月工业生产、投资、消费增速转好。但从细分数据来看,工业结构强而整体偏弱,传统工业品产量增速表现平淡。投资方面,制造业、基建、地产投资增速均回升,但主要受益于去年同期低基数,可持续性仍待观察。可选带动消费增速回升,但可选好转因素复杂,基数和价格均有贡献。就业压力仍大,叠加本土疫情蔓延,稳增长仍需再发力。我们认为宽松仅是延后,并不会缺席,稳增长政策利好仍将在未来进一步释放。

兴业证券:1~2月份数据尚未体现疫情影响,往后看疫情或加大稳增长压力,政策仍有发力空间。春节以来国内疫情反复,且形势较前几轮更加严峻,短期内,疫情或对供需两端均带来一定压力。无论是稳增长的见效、信用的回暖、预期的改善,宏观政策提供逆周期对冲的必要性仍然存在。

图说

我们认为,1~2月经济数据的回暖背后,有货币政策宽信用和财政支出前置的积极影响,但从时间点来看,尚未反映海外俄乌冲突和国内多地疫情反彈的负面影响。向后展望,经济前景要面对的问题包括俄乌冲突导致能源、有色金属和农产品价格上涨,对我国造成的输入型通胀影响,和对企业原材料成本继续上涨造成的生产压力,以及全国多地疫情防控政策收紧,对服务行业就业、消费和居民收入的负面影响。结合前两个月各方面经济数据来看,我们认为,对于制造业来说,当前市场主体经营压力主要在成本端,对于服务行业来说,当前的压力主要在疫情扰动下需求复苏的过程不连续,“减税降费+降息”的宏观政策组合拳更能解决我国经济主体当前生产经营的困难。

——摘自中银证券宏观经济研究报告

猜你喜欢

四川劳动保障(2021年9期)2022-01-18 05:10:58

无锡职业技术学院学报(2019年4期)2019-12-27 08:48:51

中国新闻周刊(2019年46期)2019-12-20 08:42:17

人大建设(2018年10期)2018-12-07 01:13:54

小学生必读(中年级版)(2018年6期)2018-09-05 03:10:20

领导决策信息(2017年42期)2017-12-15 03:34:58

小学生学习指导(低年级)(2017年9期)2017-08-07 02:12:34

领导决策信息(2017年12期)2017-05-17 04:49:17

农家书屋(2016年9期)2016-05-14 03:43:36

书香两岸(2014年4期)2014-05-30 08:11:12