存款保险制度、结构型监管约束与银行风险承担

2022-05-28 02:35:56董友贵郝绪跃王立洋

吉林金融研究 2022年1期

董友贵 郝绪跃 李 赞 李 楠 王立洋

(中国人民银行六安市中心支行,安徽六安 237006)

一、引言

存款保险制度是指以法律条例明确规定,由金融机构为存款投保,受益人为储户的一项制度安排,与央行的最后贷款人制度、金融监管机构的审慎监管组成金融安全网的三大支柱,是防范和化解金融风险的重要防线。中国在充分借鉴国际经验的基础上,于2015年5月正式实施存款保险制度,成为第113个推行存款保险制度的国家。2020年存款保险标识牌的启用,2021年行政村全覆盖的存款保险宣传活动进一步坚定了存款人的信心,保护了存款人利益,减少了银行间传染性挤兑事件的发生,充分发挥了存款保险制度的金融稳定效应。但存款保险制度一定程度上也扭曲了风险收益的分担机制,弱化了市场约束,增加了银行道德风险。金融危机后,中国逐步健全货币政策和宏观审慎政策双支柱调控框架,金融管理政策正逐步从价格型监管向价格型、结构型监管并重,以维护宏观经济和金融安全。银行业作为中国金融市场最重要的金融中介,在支持经济发展,防范化解金融风险等方面,均居于最重要的地位。那么,研究存款保险制度、监管约束①监管约束主要指监管指标的数量型约束和通过规范性文件及现场、非现场监督检查(核查)、评估等活动,包括了巴塞尔协议中的资本充足率和监管部门的监督检查。对银行风险承担行为的影响,以及其对异质性银行风险承担行为的影响是否存在差异性,具有重要的理论与现实意义。

鉴于中国数量型监管约束指标的长期稳定性,数量型监管约束有效性下降以及中国长期存在全额隐性担保的事实,文章将立足中国实际情况,试图从监管制度、监管行为、监管追责问责三个层面,梳理出结构型监管约束指标,系统分析结构型监管约束、存款保险制度对银行风险承担行为的影响,采用间接研究方法,系统分析了结构型监管约束、存款保险制度对异质性银行风险承担行为的影响。

二、理论分析与研究假设

(一)结构型监管约束与银行风险承担

1.结构型监管约束对银行风险承担行为的影响。监管的目的在于规范银行稳健经营行为,保护债权人的合法权益,约束银行风险,维持金融体系的安全,与市场约束的相互补充。

鉴于数量型监管指标长期保持稳定,银行会根据监管指标、监管制度漏洞等情况,创新开展影子银行业务,以实现经营利润最大化。然而,中国影子银行业务结构复杂、层层嵌套、杠杆过高,信息披露不完整、透明度低,集中兑付压力较高,会促使银行间形成复杂的网络联系,风险相互交织、传染和叠加,加剧银行风险的传染,增加了银行的系统性风险。另外,影子银行会增加银行杠杆率和降低银行资产收益率,导致银行表内资产负债结构的波动变大,增加银行个体风险。为加强影子银行业务治理,降低银行过度风险承担行为,通过完善监管制度、规范银行经营行为、严厉整治市场乱象、严肃追责问责等监管约束,穿透识别底层资产,倒逼银行规范开展业务,有效降低了银行风险承担行为。因此,强健的结构型监管约束有利于降低银行风险承担行为。据此,文章提出假设1:

假设1:结构型监管约束与银行风险承担呈显著负相关关系。

2.结构型监管约束对异质性银行风险承担行为的影响。银行的异质性主要体现在风险情况与规模上。鉴于最低资本要求作为巴塞尔协议的三大支柱之一,且资本充足率指标为问题投保机构的判断依据,因此,文章以资本充足率作为银行风险情况的主要变量,以资产总额作为银行规模情况的主要变量。

通常来说,资本充足率越高的银行,其抗风险能力越强,所受到的结构型监管约束越弱;反之则反是。大银行在技术、渠道、客户、服务等方面较小银行具备较强的竞争优势,且大银行高级管理层主要由政府任命,薪酬实行限薪制度,降低了大银行高级管理层的冒险动机。资产规模越大(小)的银行,其通过金融安全网转移风险的外部性越强(弱),同等条件下受到的结构型监管约束越强(弱)。据此,文章提出假设2:

假设2:结构型监管约束弱化了资本充足率与银行风险承担间的负相关关系,强化了资产规模与银行风险承担间的负相关关系。

(二)存款保险制度与银行风险承担

1.存款保险制度对银行风险承担行为的影响。存款保险制度对银行风险承担的影响取决于其防止银行挤兑的“稳定效应”和“道德风险效应”的净效应。银行“道德风险效应”的大小主要取决于其所受到的外部约束,主要包括存款人的市场约束和金融管理部门的监管约束。

在存款保险制度实施前,中国实行以国家信用担保的隐性存款保险制度,形成了国家“完全兜底”银行风险的公众预期与政策安排。公众仅关心银行是否为国有或国有控股银行,而缺乏对银行经营和风险状况监督的动机,银行存在过度承担风险的动机。

2015年实施的《存款保险条例》明确了存款保险的资金来源、赔付范围、限额,以及风险差别费率和早期纠正等功能。赔付范围和限额的确定,提高了公众对银行经营和风险状况监督的动机;存款保险资金来源完全由银行承担,以及差别费率和早期纠正措施,增加了高风险银行的潜在成本,有助于约束银行的过度风险行为。因此,存款保险制度的实施,从市场约束角度,降低了银行的“风险承担效应”。同时,《存款保险条例》的第十三条、十四条和二十条明确了金融管理部门对投保机构风险状况的监管权责。另外,存款保险制度的早期纠正和风险职能本身就强化了监管约束。因此,存款保险制度的实施,强化了金融管理部门的监管约束,尤其是结构型监管约束,降低了银行的“风险承担效应”。此外,近年来金融管理部门持续开展存款保险宣传,大力营造存款有保障的氛围,尤其是存款保险标识正式启用后,存款保险宣传工作提频扩面,进一步坚定存款人信心,避免危机时因市场非理性行为引发的羊群效应导致大范围银行挤兑风险,突出存款保险制度的“稳定效应”。因此,存款保险制度的实施,提高了防止银行挤兑的“稳定效应”。据此,文章提出假设3:

假设3:存款保险制度的实施,降低了银行风险承担水平。

2.存款保险制度对异质性银行风险承担行为的影响。存款保险制度规定的存款保险保费由银行缴纳,且实施风险差别费率和早期纠正措施等,使得风险状况越高的银行所缴纳的保费成本越高,面临的监管成本越高;反之则反是。而资本充足率与银行风险水平负相关;资产规模越大的银行,无论从激励机制还是监管约束上,高风险行为的冒险动机均较弱,与银行风险水平负相关。据此,文章提出假设4:

假设4:存款保险制度强化了资本充足率与银行风险间的负相关关系,弱化了资产规模与银行风险间的负相关关系。

三、指标说明、实证模型与数据分析

(一)指标说明

1.结构型监管约束变量。结构型监管约束通常从监管制度、监管行为、监管追责问责三个层面,规范银行经营行为,降低银行风险承担行为。一国的金融监管制度越健全,银行通过“创新行为”开展监管套利、空转套利、关联套利等高风险行为所受到的制度限制越多,倒逼银行按照监管制度要求,规范开展各类业务。但要真正对银行风险承担形成强有力约束,还需要震慑力的监管行为和监管追责问责机制。现场监管和非现场评估越强,说明监管制度真正付诸实践,也越能发现银行的风险行为和监管制度落实情况。再辅之以严肃的追责问责机制,如实行双线问责、罚管挂钩等,发挥监管处罚的警示作用和震慑作用。

监管制度出台后,其对银行规范开展业务的约束效应具有连续性,直至某项制度修订或废止;监管行为和监管追责问责机制对银行规范开展业务具有较强的震慑约束效应,但其约束效应具有离散性,约束时效较短。因此,文章将通过人民银行、银保监会等官方网站,系统梳理金融管理部门在完善监管制度、加强行为监管、严肃追责问责等情况来全面描述中国结构型监管约束变化,对监管制度层面指标设置累计值,对监管行为和监管追责问责层面指标设置当期值,各层面监管约束设置相同的权重,并将各参数指标设置为0-1。指数越高,代表结构型监管约束越强,反之则反是。

2.存款保险制度变量。存款保险制度分为显性存款保险制度和隐性存款保险制度,文章主要考察显性存款保险制度的影响。定义“DI”为显性存款保险制度虚拟变量,以建立存款保险制度所在的季度时间作为存款保险制度变量0、1的分界点。因《存款保险制度条例》于2015年5月1日起施行,故当时间大于等于2015年2季度时取值为1,否则取值为0。

3.银行风险变量。囿于数据的可得性,文章分别选取风险加权资产占总资产的比例RWA和不良贷款率NPL作为银行风险代理指标,从事前风险主动承担、事后风险被动承担两个角度综合评估银行的风险承担行为。一般来说,风险加权资产占总资产的比例RWA和不良贷款率NPL数值越大,意味着银行风险承担水平越高。

(二)实证模型及数据来源

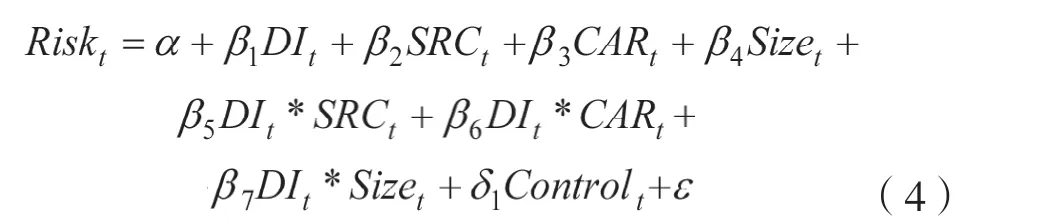

鉴于数据的可得性,文章使用银行业的行业数据对前文假设情况进行验证,建立时间序列模型。为验证假设1,设定模型(1):

为验证假设2,在模型(1)的基础上,加入了SRC*CAR、SRC*Size的交叉项,建立时间序列模型(2):

为验证假设3,设定时间序列模型(3):

为验证假设4,在模型(3)的基础上,加入了DI*SRC、DI*CAR、DI*Size的交叉项,建立时间序列模型(4):

其中,Risk为银行风险度量指标,DI为存款保险制度变量,SRC为结构型监管约束,CAR、Size分别表示银行资本充足率和资产规模;Control代表其他控制变量,包括非利息收入占比IIP、净息差NIM、货币供应量M2、GDP增长率。α为常数项,ε为随机误差项。

基于数据的可获得性,文章选取2011年-2021年一季度中国银行业的行业季度数据作为研究样本。存款保险制度和结构型监管约束指标变量前文已由分析结果。其他数据分别来自银保监会、人民银行、国家统计局官方网站以及作者根据以上数据整理而得。

四、实证结果与分析

(一)结构型监管约束与银行风险承担

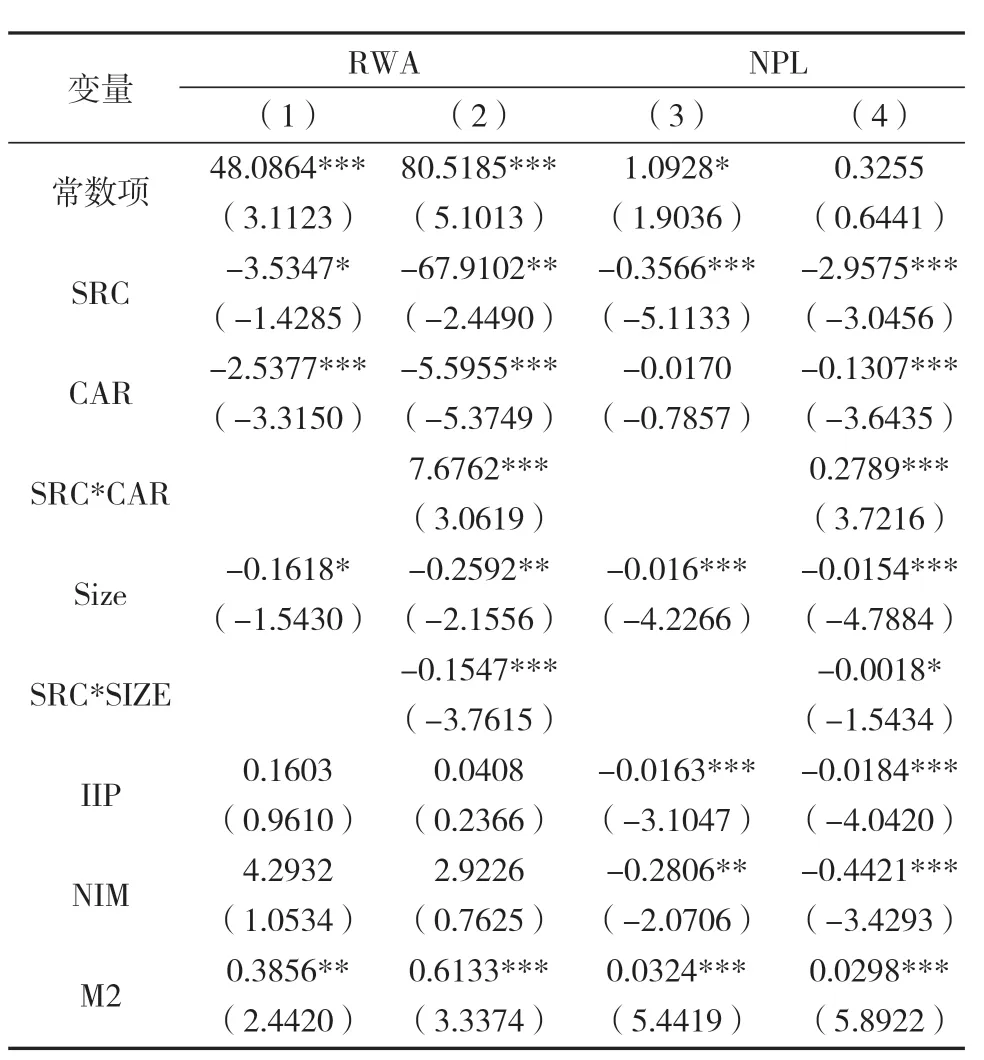

对模型(1)、(2)中各变量进行单位根检验,各变量均为一阶单整,对其进行时间序列检验结果如表1所示。由表中结果可见:风险加权资产占总资产的比例RWA和不良贷款率NPL作为银行风险代理变量,结构型监管约束SRC前的系数在10%水平上显著为负,表明结构型监管约束与银行风险承担呈显著负相关关系,假设1得以验证。

表1 结构型监管约束对银行风险承担影响的估计结果

银行资本充足率CAR前的系数在1%水平上大多显著为负,说明银行资本充足率与银行风险水平呈负相关关系。由第(2)、(4)列可看出,SRC*CAR前的系数在1%水平上显著为正,与CAR前的系数相反,说明结构型监管约束弱化了资本充足率与银行风险承担间的负相关关系,假设2前半部分得以验证。银行资产规模Size前的系数在10%水平上均显著为负,表明银行资产规模与银行风险水平呈负相关关系。SRC*Size前的系数显著为负,与Size前的系数相同,说明结构型监管约束强化了资产规模与银行风险间的负相关关系,假设2前后部分得以验证。

(—表1续)

(二)存款保险制度与银行风险承担

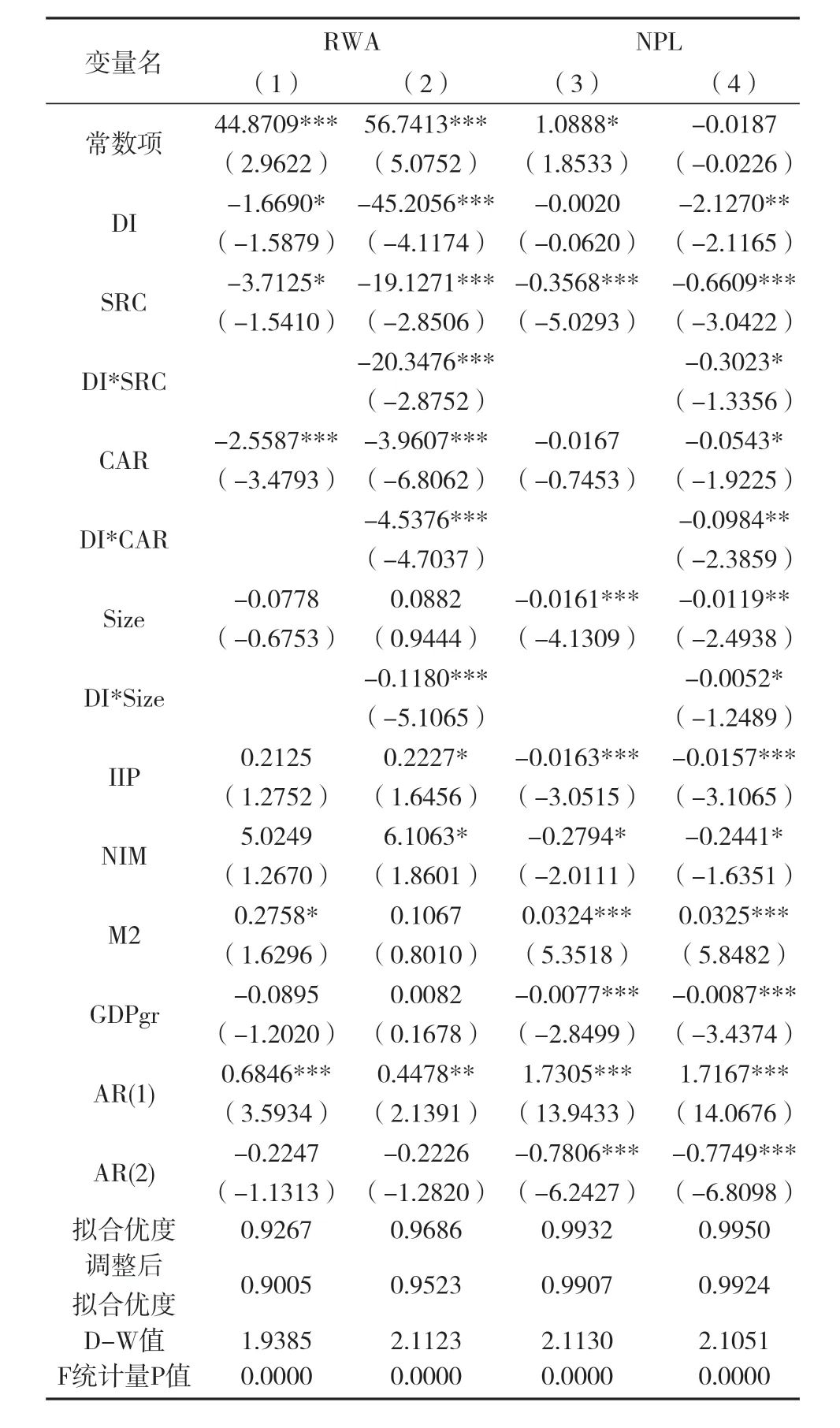

对模型(3)、(4)中各变量进行单位根检验,各变量均为一阶单整,对其进行时间序列检验结果如表2所示。由表中结果可见:风险加权资产占总资产的比例RWA和不良贷款率NPL作为银行风险代理变量,存款保险制度DI前的系数在10%水平上显著为负,说明存款保险制度的实施,降低了银行风险承担水平,假设3得以验证。

表2 存款保险制度对银行风险承担影响的估计结果

结构型监管约束SRC前的系数在10%的水平上均显著为负,说明结构型监管层约束与银行风险承担水平负相关。由第(2)、(4)列可看出,DI*SRC前的系数在10%水平上显著为负,与SRC前的系数相同,说明存款保险制度的实施,强化了结构型监管约束与银行风险承担间的负相关关系。

由第(2)、(4)列可看出,DI*CAR前的系数在5%水平上显著为负,与CAR前的系数相同,说明存款保险制度的实施强化了资本充足率与银行风险间的负相关关系,假设4前半部分得以验证。DI*Size前的系数显著为正,与Size前的系数相反,说明存款保险制度的实施,弱化了资产规模与银行风险间的负相关关系,假设4后半部分得以验证。

五、结论与政策建议

文章运用2011-2021年一季度银行业季度时间序列数据,从监管制度、监管行为、监管追责问责三个层面,构建结构型监管约束指标,从理论与实证角度系统分析了结构型监管约束、存款保险制度与银行风险间的关系,以及其对异质性银行风险的影响。研究结果表明:一是结构型监管约束降低了银行风险承担水平,且其弱化了资本充足率与银行风险承担间的负相关关系,强化了资产规模与银行风险承担间的负相关关系。二是存款保险制度的实施降低了银行风险承担水平,强化了资本充足率与银行风险间的负相关关系,弱化了资产规模与银行风险间的负相关关系。

文章的研究有助于深入理解存款保险制度与银行风险间的关系,具有较强的政策启示。第一,强有力的存款保险宣传活动,有效的发挥了存款保险制度的“稳定效应”;结构型严监管政策不仅有效挤压了“监管套利”空间,还有助于降低银行的“道德风险效应”,在较大程度上降低了市场约束存在的非理性行为。因此,金融管理部门应持续加强存款保险宣传活动和结构型严监管政策。第二,存款保险制度的实施,使得在存款市场上不同规模的银行间面临着相同的竞争环境,有利于银行业良性公平竞争,稳健经营。第三,存款保险制度的风险差别费率和早期纠正措施秉承“唯风险不唯规模”的原则,但鉴于大银行通过金融安全网转移风险的外部性较小银行更强的事实,在存款保险制度实施中,应配以结构型严监管政策,加强对系统重要性银行的结构型监管,严防由单体风险演变成系统性风险。同时,应坚持党的领导、压实金融管理责任、深化金融反腐,杜绝金融管理部门被寻租俘虏,确保监管政策发挥有力激励约束作用。第四,不论监管约束还是市场约束,均为外部约束,应在做好外部约束的同时,从内部约束的角度,完善银行公司治理、风险管理和内控制度等,使之形成有效自我约束,提升银行稳健经营能力,实现健康可持续发展。

猜你喜欢

天津医科大学学报(2021年1期)2021-12-05 11:11:05

山东体育学院学报(2018年2期)2018-10-29 11:09:58

江苏理工学院学报(2017年3期)2017-05-30 14:46:05

电子技术与软件工程(2017年4期)2017-03-27 19:51:09

福利中国(2017年4期)2017-02-06 01:18:21

中国医学影像技术(2017年11期)2017-01-16 12:54:05

中国卫生(2016年3期)2016-11-12 13:23:22

考试周刊(2016年63期)2016-08-15 14:33:26

中国民政(2016年10期)2016-06-05 09:04:16

长沙民政职业技术学院学报(2016年2期)2016-05-17 05:21:21