居民个人携带现金情况调查研究

——基于江西省的调查数据

2022-05-28 02:35蔡佳

吉林金融研究 2022年1期

蔡 佳

(中国人民银行南昌中心支行,江西南昌 330006)

银行业金融机构现金收支数据显示,近三年江西省内银行业金融机构对客户的现金收支中有92%以上来自个人,并且比重逐年增加,居民个人是现金使用的主体。为全面了解非现金支付工具广泛应用背景下居民个人携带现金情况,为加强现金供应管理提供指导,本文对江西省7个城市及下辖县域地区内3674名个人开展问卷调查。调查结果显示,四成被调查者携带了现金且以中老年人、农村地区群体为主,同时受支付习惯、职业、收入等个人微观因素以及物价水平、节假日等市场宏观因素影响,个人所带现金情况呈现差异。

一、调查实施基本情况

此次调查样本覆盖江西省内南昌、赣州、上饶、吉安、宜春、新余、鹰潭7个地级市及其下辖共计29个县域地区,其中县域地区的调查下沉至乡镇,并明确了调查样本在各级行政区域、年龄段、职业的具体分布,以保证调查样本具备代表性。考虑到居民携带现金受到消费习惯、支付方式影响,调查按照现金支付和非现金支付两类人群分别设计问卷,针对每类人群特点,针对性提问,避免无关项对问卷结果造成偏差。同时,问卷题目前后具备一定逻辑性,以减少无效问卷的产生。

二、个人携带现金情况

(一)四成受访者携带了现金,以老年人、农村地区人口为主

调查显示,46.54%的被调查者携带了现金,年龄结构上以60岁以上老年人居多,占比达到63%,并且年龄越长携带现金意愿越强,60-74岁年龄段占比为31.84%,74岁以上占比则达到68.16%。此外,农村居民比城市居民更倾向于携带现金,64.51%的县城、乡镇地区受访者携带了现金,而仅有37.22%的城市居民携带了现金。

(二)现金支付依赖度越高,携带现金的意愿越强烈,网络消费加速催生了“无现金族”

支付习惯是影响个人携带现金的重要因素。受访者中,日常消费现金支付占比在70%以上的群体中,84.36%携带了现金,并且现金支付占比越高,携带现金的比例也越高。日常消费以非现金支付为主的群体,现金携带比例整体较低,有32.71%携带了现金,其中41.04%表示现金主要来自被动接收(主要为以现金形式发放的工资福利),22.15%表示来自银行取款;对于未带现金的人群而言,网络消费加速了“无现金族”群体的扩大,55.79%的人表示日常主要消费方式为网络消费,日常几乎不携带现金。

(三)收入水平主导个人携带现金量,物价波动、节假日等短期因素亦具有影响

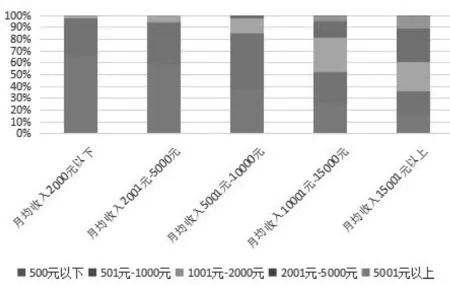

调查显示,61.81%的受访者表示个人收入是影响其携带现金的主要因素,收入越高,相对携带的现金量也越多。携带了现金的受访者中,月均收入15000元以上群体,所带现金金额集中在2001元-5000元间,月均收入10001元-15000元、5001元-10000元、5000元以下群体随身携带现金则分别集中在1001元-2000元间、501元-1000元间、500元以下。除收入外,物价涨跌、节假日时点也是影响现金携带的重要因素,44.81%受访者表示物价涨跌会影响其所带现金的多少,另有39.89%表示遇节假日时点,尤其是国庆、春节7天长假,也会相应多取现金携带备用。

图1 不同收入水平下个人携带现金数额占比情况

(四)携带现金以大面额为主,小面额持有比例在不同群体间略有差异

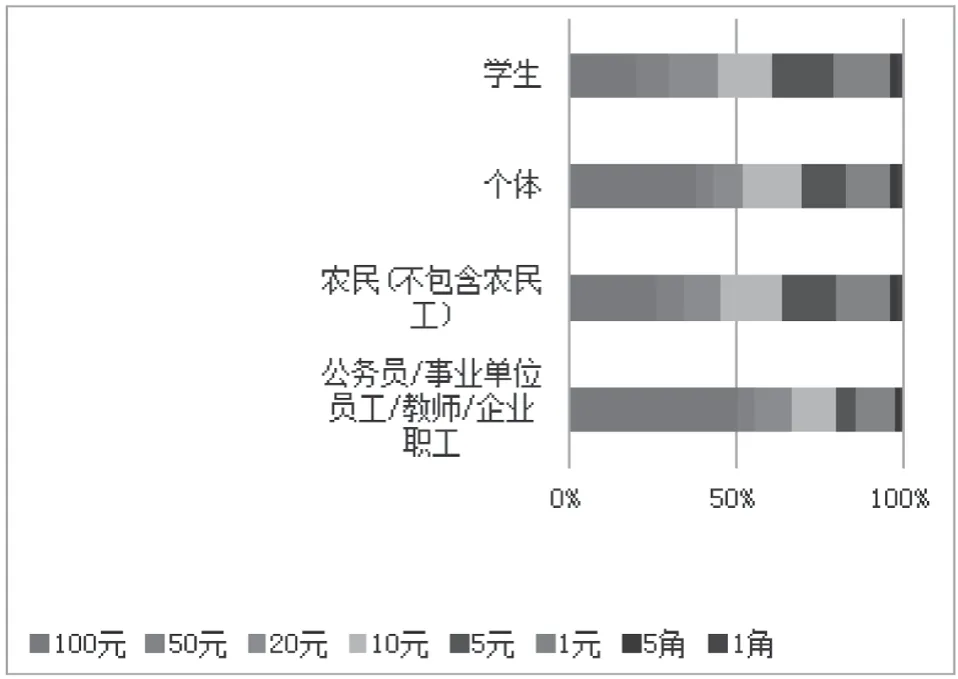

总体而言,100元面额现金更受持有者青睐。调查结果显示,个人携带的现金中,100元券张数占所带现金总张数60.93%,10元、1元券则分别占20.26%和10.24%,角币携带比例最少,平均不到现金总张数的两成。小面额持有比例在不同群体间略有差异,从年龄看,老年人、未成年人群体持有的小面额现金比例在30%左右,其余年龄段群体持有比例仅在10%左右;从职业看,学生、农民(不包含农民工)携带的小面额现金较多,主要集中在10元券和1元券,个体职业人群中商户较多,基于经营找零需要,携带小面额现金的比例也相对较高,公务员、事业单位、教师及企业职工群体携带的最少。

图2 不同职业群体所携带各面额现金

(五)现金使用频次各异,部分现金沉淀在手中

由于支付习惯的差异,个人使用随身携带现金的频次也有所不同。以现金支付为主的群体中,57.11%表示携带的现金能用2周-1个月,且主要用于日常消费。以非现金支付为主的群体,25.29%表示“已经1个月-3个月未使用过身上的现金”;46.17%表示“3个月-半年未使用过身上的现金”,并且对于携带的现金,78.24%表示没考虑用,先放身上,只有当随身现金(主要为100元面额)达1000元以上时,才会考虑将其存入银行,另有20.94%表示当随身携带的现金达到一定金额时,会找机会一并用掉。对于以非现金支付为主的人群而言,持有现金的主要目的并不是为了消费,因此存在较多持有现金但不使用的情况,造成了现金一定量的沉淀。

三、值得关注的方面

(一)使用非现金支付方式的群体中仍有部分人会携带现金,但人均携带数额较少

调查显示,不常使用现金的人群中,持有现金在1000元以下的人群占比达76.97%,其中500元以下占比达66.85%,不常使用现金的人群中也会有一部分人选择携带现金,但携带现金的数额相对较少。此外,备用储备是使用非现金支付方式群体携带现金的主要原因,有67.24%受访者表示持有现金的主要原因是“备用和应对突发情况”。因此,即便非现金支付方式已成为支付主流,依然会有人保持持有现金的习惯。

(二)现金长时间沉淀在非现金支付方式的群体中情况普遍存在,小面额沉淀尤为明显

对于较少或几乎不使用现金的人群,仅有少部分人会将携带的现金主动存入银行,更多会选择将现金放在手中,只有达到一定金额才会选择存入银行,因此现金在这类人群中持有的时间整体较长,导致现金沉淀,降低了现金流通速度。同时,无论哪种支付群体,小面额沉淀的现象都比较明显,人们更倾向将闲置多余的100元面额现金存入银行,而对于闲置的小面额现金,即便是对小面额现金有较大需求的经营商户,也较少主动存入银行,小面额现金相对大面额现金而言,在个人手中的流通速度更慢。

(三)现金服务的便利性直接影响公众现金使用意愿,直接影响个人携带现金

调查显示,个人携带现金来自于银行取款的占57.45%,来自于工资、劳务费、奖金福利等占35.79%,来自经营收入占24.37%,表明金融机构仍是个人现金获取的主要渠道。对于现金沉淀,原因多集中在“银行存取现金太麻烦”、“在银行等候排队时间过长”。金融机构大量缩减网点和现金柜台,使得获得现金服务的传统渠道相对减少,公众主动去银行存取现金的积极性降低,导致用现意愿下降,直接影响个人携带现金行为。

四、相关建议

(一)以人民银行为出发点,持续做好现金供应管理

一是深入研究分析个人现金使用规律。针对用现和不用现两类人群进行现金使用情况调查,分析研究不同群体现金使用行为规律,为现金投放回笼提供科学依据。二是切实保障用现群体现金需求。强化现金供应管理,预判现金实际需求,提前做好现金调拨摆布,保障用现群体的现金需求。三是重点关注非现金支付群体的现金沉淀情况。深入了解个人现金沉淀具体情况,指导金融机构通过加强现金服务质量管理,强化人民币现金清分、回笼等工作管理,建立现金流通良好生态环境。

(二)以金融机构为着力点,持续提高现金服务效能

一是深入推进金融机构现金服务网格化管理。依托网格化管理模式,通过客户微信群或现金服务小程序,将涉及现金兑零兑残、小面额现金预约、反假币咨询等业务通过线上模式集成,有效延伸金融机构现金服务触角,弥补现金服务传统渠道不足。二是不断优化金融机构网点现金服务。通过在取号排队机中设置小面额现金兑换、残损币交存优先功能,缩短现金业务办理的排队等待时间。指导金融机构建立小面额现金临时封包制,便利小面额现金回存,加快小面额现金回笼速度,切实提升金融机构网点现金服务效能。三是强化农村地区现金服务点建设,依托服务点载体配备现金服务设备,为农村居民提供现金存取等服务,安排专兼职人员定点开展反假币问题咨询服务,充分满足农村地区人群现金需求。

(三)以基层群众为落脚点,提升公众整体用现素养

一是加强对非现金支付群体的宣传力度,通过网站、微信公众号等渠道,宣传现金使用相关知识,引导公众主动将闲置不用的现金存回银行,激活沉淀现金。二是通过正向激励方式提高公众交存残损现金的积极性。组织金融机构通过向群众兑换或发放宣传品的形式,激励公众主动交存残损现金,加快现金循环流通速度。三是通过开展现金服务进乡村、集市、社区等活动,为群众提供现金知识宣传和相关兑零兑残服务,提高群众人民币知识素养,逐步养成良好用现意识和习惯。

猜你喜欢

中国外汇(2019年18期)2019-11-25

视野(2018年16期)2018-08-23

中国交通信息化(2018年4期)2018-08-21

商周刊(2017年23期)2017-11-24

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

中国交通信息化(2016年9期)2016-06-06

债券(2015年9期)2015-09-29

债券(2015年7期)2015-08-08

中国交通信息化(2015年4期)2015-06-06