金融交易数据的监管应用

——以交易报告库为中心

2022-05-25 07:57张阳

财经法学 2022年3期

张 阳

内容提要:数据的利用源于私法交易需求,但存在公法监管之必要。在强化金融风险防范的背景下,以增强交易透明度为旨向的数据报告机制革新和系统审视甚为关键。与民法关切的数据保护、商事层面的数据交易、监管角度的数据统计不同,数据报告可从三个维度分析:中心维度是交易报告库的设施聚合运作,基础维度是前端主体、产品和交易的数据标准解构,重点维度是后端目标数据的分类集成和分层使用。由于多头监管、分业监管和监管治理滞后,我国金融交易数据报告制度存在角度离散、广度不足和深度阙如之缺陷,且数据口径不一、数据面向偏狭、数据风险揭示不足等问题突出。慎思回应之策,一是要加强交易报告库的识别规制、运行治理和危机处置,二是推进数据标准的对接转化、特色塑造和国际话语权争夺,三是明晰不同监管机构的数据获取安排。同时,还应关注以区块链为代表的去中心化技术对数据报告制度的冲击,以数据共享替代数据报告的愿景暂不可行。

一、引 言

随着科技的迭代革新,数据对现代经济的功用得到极大拓展,其被列入继土地、劳动力、资本、技术后的第五类新兴生产要素。其不仅是虚拟世界交互运作的“原油”,(1)See Katerina Pistor,Rule by Data:The End of Markets?83(2)Law and Contemporary Problems,106(2020).也成为驱动实体产业发展的引擎。在金融市场中,数据更是连接主体、产品、资金要素的纽带和载体。而金融交易数据(transaction data)又是金融数据的核心,其关涉交易动态过程,是勾勒金融网络的要核。传统研究多关注民法维度的数据保护和商事层面的数据交易,这在效率导向下的经济运作中无可厚非,但在复杂、专业、涉众的金融市场中,私法的协议安排和权属保护无法解决系统性风险问题。以服务于监管为本色的数据报告制度则是识别和化解金融市场风险的专属利器。尤其2008年全球金融危机以来,效率和创新价值追求趋于保守,风险治理再度回归监管主线,围绕数据报告的规则层出不穷。(2)以欧盟为例,自2008年以来,其已颁布了40余份数据报告的规则。See European Commission,Executive Summary of the Fitness Check of EU Supervisory Reporting Requirements,Commission Staff Working Document SWD(2019)403,November 6,2019.近期新冠疫情又致使传统线下的现场监管难以成行,技术加持下的非现场监管成为新的优选,数据报告机制以电子化、非接触、及时性为显征,其重要性愈发凸显,备受监管青睐。(3)See Antonio Pancorbo,David Lukas Rozumek,Katharine Seal,Supervisory Actions and Priorities in Response to the Covid-19 Pandemic Crisis,Special Series on Financial Polices to Respond to Covid-19,International Monetary Fund,October 7,2020.

国际上,数据报告机制的创新在次贷危机后集中显现。受场外衍生品“黑洞”问题刺激,为提高交易透明度,各国陆续加强数据报告机制建设,通过设立交易报告库(trade repository,TR)解决数据要素分散问题,使基础数据汇集到TR,通过TR聚合处理形成监管所需的目标数据。2012年起,围绕TR的国际规则逐渐出台,至今已形成体系化结构。相比之下,我国进展较慢,长期聚焦于前台交易,对后台设施布局乏力。(4)参见张阳:《金融市场基础设施论纲:风险治理、科技革新与规制重塑》,载《经济法学评论》2018年第2期。2020年《中国人民银行法(修订草案征求意见稿)》首度将交易报告库的设立和监管列入央行权限,(5)《中国人民银行法(修订草案征求意见稿)》第39条第1款规定:“中国人民银行负责制定重要金融基础设施建设规划并统筹组织实施,推进金融基础设施互联互通并拟订相关业务规则,统筹建立覆盖全市场的交易报告制度,建设并运营总交易报告库。”证监会主导的监管市场在2019年已开始抢先布局,北京地方金融监管局也表示支持TR的设立。声势虽盛,然散乱的试水却有“门面装饰”之嫌,在监管博弈下难免成为政绩竞争的产物,且未能厘清与传统数据统计的边界。对数据报告机制这一“熟悉的陌生人”,亟需系统审视其促进监管功能的发挥。比如,交易报告库为何是中心化架构,其与金融中介差异何在?具有公共利好的数据标准为何推进困难重重?监管机构对交易数据的获取应包括哪些层面和规程?实际上,以交易报告库为中心的数据报告机制不仅是本土改革的需求,亦是对外寻求国际话语权的突破口。在我国走向高层次开放、建设金融强国的道路上,TR作为金融市场基础设施的最新成员,有较广阔的国际制度设计空间。那么,以TR的运行机制为轴心,如何认识设施、标准和制度的关系,将是本文贯穿始终的主线。

二、交易报告库功能定位

交易报告库是带有浓重技术色彩的创新型机构,应从金融市场主体的系统结构和历史演变中探究其定位。与“前台”的投融资主体、金融中介不同,交易报告库是“后台”金融市场基础设施(financial market infrastructure,FMI),属于支持性机构(supportive institution),公共物品属性突出。(6)See William J.Rankin,Infrastructure and the International Governance of Economic Development,1950-1965,in Jean-Francois Auger et al.ed.,Internationalization of Infrastructure,Delft University of Technology,2009,pp.61-62.当前TR不被市场熟知的原因在于,TR隶属的金融市场基础设施为运行在底层的“管道”,不如前台交易所受关注度高。再者,TR是FMI的最新成员(其他主要成员包括重要支付系统SPS、中央证券存管系统CSD、证券清算系统SSS、中央对手方CCP),于2012年后才逐步进入国际规制视野。交易报告库是补足金融市场主体的最后一块“拼图”,实现了金融交易后台数据(7)本文的数据并非是单纯的技术性意义的底层数据(计算机识别语言下的1、0排列表达),而是具有价值导向,与信息概念近似。金融市场的三大核心要素包括资金(货币)、证券(产品)和信息(数据)。要素的规制补缺,将金融监管、金融交易和金融处理三条脉络衔接为一体。本部分从本体剖释、横向比较和纵向流程对交易报告库予以阐释,以期揭开其神秘面纱。

(一)本体解释:监管导向的风险监测工具

交易报告库,也称数据报告库(data repository),根据国际清算银行(BIS)和国际证监会组织(IOSCO)的定义,它是指集中维护(maintain)交易数据电子记录的单位(entity),为组织法的主体概念,而非单纯的技术性操作系统、储存设施(storage facility)或数据库(database)。(8)See CPSS(BIS)-IOSCO,Considerations for Trade Repositories in OTC derivatives,May 2010.交易报告库的涌现与2008年金融危机相关,由于盘根错节的场外衍生品交易缺乏透明度,监管面临风险黑箱,2009年的G20会议强调加强场外衍生品监管,核心举措为要求所有场外衍生品向交易报告库报告。2012年BIS和IOSCO将TR列入金融市场基础设施的组成部分,(9)See CPSS,IOSCO,Principles for Financial Market Infrastructures,April 2012.起先适于衍生品市场,后逐步扩大至整个金融市场。

本质上,交易报告库是一种归集性的“增量”创新,将市场原本“多对多”(N对N)的散射式“并联”报告,转为“一对多”(N-1-N)的中心式“串联”报告,其功能是提高透明度、增强市场监管和减少系统性风险,三者层层递进共同指向风险监测治理,即收集市场数据并为监管主体所用。(10)See Lucia Quaglia,The Politics of Regime Complexity in International Derivatives Regulation,Oxford Express,2020,pp.72-73.因其服务于监管的导向突出,交易报告库被视为金融市场的公共物品,多由政府机构特设。但也不尽然,由于TR本身不生产数据,而是数据“搬运工”,数据主要来源于其他主体、机构的信息报送或联通,域外TR的设立存在混合模式。最典型的是TR和CSD的融合运作,例如,在美国,数据报告库(DTCC Data Repository,DDR)由证券存托和结算公司(DTCC)设立,欧洲交易报告库(REGIS-TR)由西班牙中央证券存管机构Iberclear和国际证券存托机构Clearstream共同设立。原因在于:一方面,TR是新生产物,若独立设置新型TR,制度规范和具体运作上缺乏先前经验,投资者对市场信息集大成者的TR能否有效安全运作存有疑虑,而嵌入既有设施则可减少新机制施行的障碍。另一方面,TR是信息要素的处理,不涉及具体券款交易,不涉及复杂的破坏式创新,只需新增端口将券款数据转换为必要数据并标准化处理即可。

然而,监管导向的交易报告库也内含利益纠葛和成本耗费,这也是为什么看似技术难度不大的设施却诞生如此之晚的原因。首先,交易报告库具有公共物品属性,贯穿交易全程但并不参与具体交易,营利主要依靠服务费,不从交易价格变动中获利或承担风险,(11)参见〔德〕马丁·迪尔等编:《金融基础设施经济学分析》,中央国债登记结算有限责任公司译,中国金融出版社2019年版,第4页。故私有主体设立和运营的动力不足;其次,数据监管主体多头割裂,而有效分析信息的关键在于全面获取信息,局部分散的数据对监管识别和风险管理功用有限,加之交易报告库涉及的数据元素标准需要全球协调,国际监管配合推进难度较大;(12)See M.Breen,D.Hodson,Moschella,Incoherence in Regime Complex:A Sentiment Analysis of EU-IMF Surveillance,58(2)Journal of Common Market Studies,419-437(2020).在相对直接的资金、证券要素的规制中,监管权的行使涉及深广的利益分配,寻租空间较大,而金融交易中底层的数据要素之信息价值的“变现”则显得较为滞缓和间接。再次,对报告主体而言,报告是一种成本消耗型行为,在成本效益分析下,若无明显直接利好,其积极参与数据报告的动因微弱;最后,受路径依赖(path-dependent)的影响,传统金融统计等制度的竞争也难免削弱信息报告的独特作用。

近年来TR能够涌现,主要源于风险积聚的外因刺激。市场平稳时,行为合规和微观审慎占据主导地位,效率创新为核心追求,可一旦涉及系统性危机,整个市场将陷入瘫痪,负外部性明显。随着风险频发、产品日益复杂、主体趋于多元,安全价值再度上升为核心考量。且相较于业务限制等措施,数据报送机制的革新具有成本优势。

(二)横向比较:系统视角下的主体定位

仅以本体分析不足以揭示交易报告库特点,尚须与既有市场概念作区分。交易报告库是金融市场基础设施的一种,具有FMI的基本特点:第一,网络连结性,(13)See Leon Rincon,C.E,Financial Stability from A Network Perspective,Center for Economic Research,2014,p.183.TR是金融体系的中心节点,其既是单一的机构,也是系统的存在,溢出效应(spillover effect)明显,一旦发生危机会有波及其他主体或实体经济的危险;第二,沉没成本(sunk cost)高,TR的设立及运作一般需长期、固定、大量的投资(技术升级、系统保障、风险基金等),市场进入成本较高,且由于业务专业性、面向较单一及难以割裂,一旦退出市场,则投入的成本难以收回;第三,自然垄断性,相较于多个TR,市场存在一个TR往往服务效率更高,有边际效益递减的弱增性(subadditivity)规律,过多TR会使数据交叉分散影响准确性,且发挥同一功用的多个TR内部运行规则往往存在差异,影响市场主体的报告合规成本;第四,公共物品属性,(14)See Ruben Lee,Running the World’s Markets:The Governance of Financial Infrastructure,Princeton University Press,2011,pp.10-11.TR主要由政府或非营利主体设立,虽个别国家金融市场的公共物品早期由市场提供,但后期政府或由政府主导的非营利性机构逐步加强对这类设施的控制管理,使其具有典型的“民办官营”特点,(15)参见焦瑾璞:《中国金融基础设施功能与建设研究》,社会科学文献出版社2019年版,第12-14页。即便市场化运作,也会一定程度上得到央行授信或政府的隐性担保。

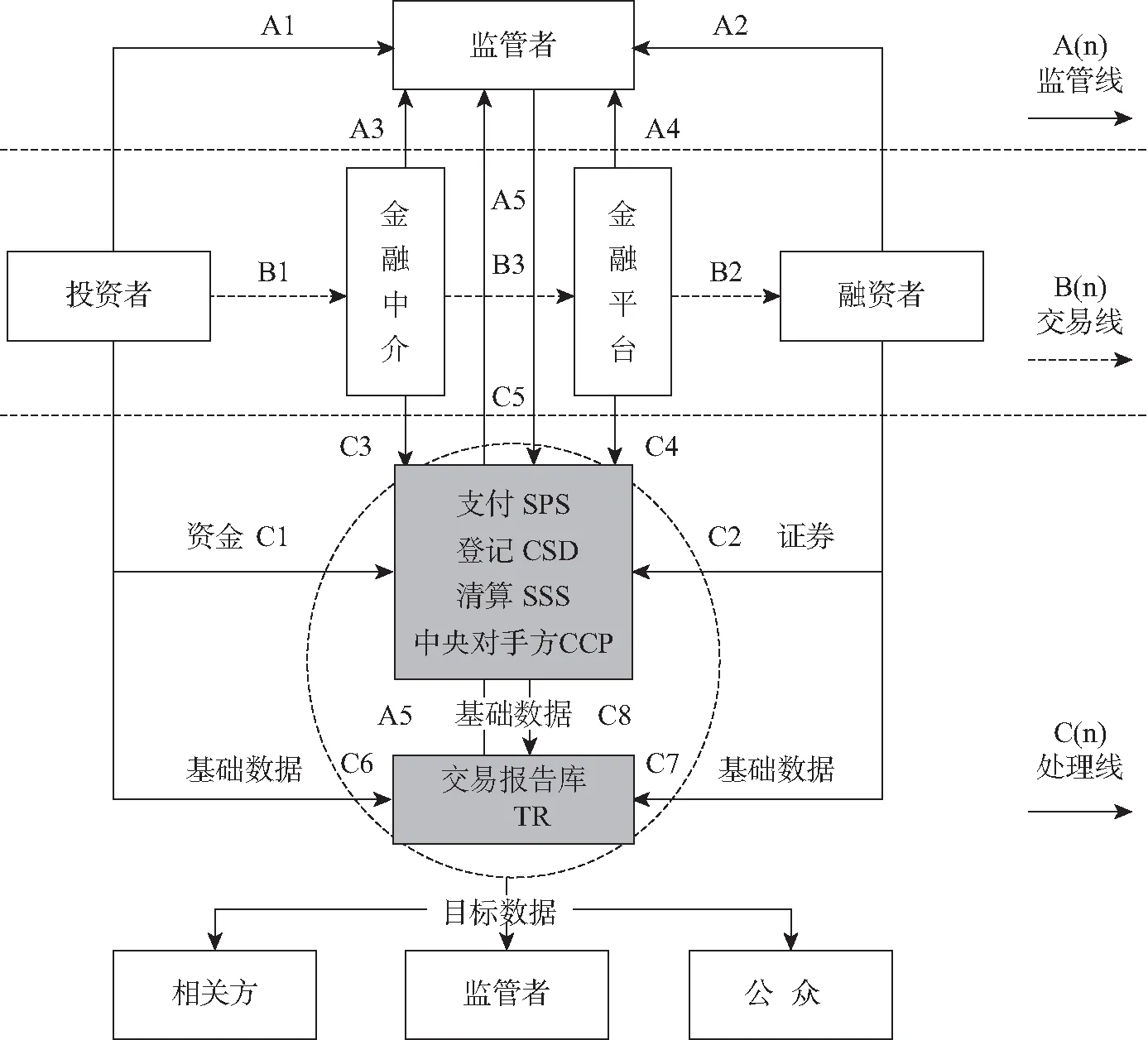

此外,交易报告库主体定位可通过比较分析予以明晰。首先,与投融资主体不同,设施的后台定位决定了其不参与交易而只是服务于交易。其次,虽具有信息汇集功能,且在部分法域中被立法赋予要求市场主体向其强制报告的权利,或有监管当局授权(类似于交易所),但TR本身并非监管者。再次,TR不是传统金融中介,虽然二者均为第三方机构,但差异明显:一是金融中介并非必然参与每笔金融交易,其以效率为导向,是金融交易可选项,但TR设立后即为金融交易闭环系统的组成部分,以安全价值为核心追求,是金融交易必选项;二是金融中介可为个性化的双边系统,但TR具有网络连结性特征,并非对接个别主体,须为全局性的多边系统;三是金融中介关注点多为微观风险,而TR是监管导向的基础设施,须考量系统性风险。最后,TR也不是新型金融平台。近十年来,随着互联网技术的成熟,金融平台正发生消融中介、重新迭代之变,(16)See Tom C.W.Lin,Infinite Financial Intermediation,50(3)Wake Forest Law Review,655-656(2015).是去中介化(disintermediation)的直接体现,其以交易为直接面向,借助规模效应和直通式平台,解构冗长复杂的交易链条(17)See Orly Lobel,The Law of The Platform,101(31)Minnesota Law Review,147(2017).。平台的着眼点在于“交易中”的撮合,而TR是“交易后”的支撑性服务,在同一金融过程中二者并非处于同一位置(参见图1)。平台的影响力虽强大,但仅仅是对中介的优化或替代,与底层交易报告没有直接关联;且因其处于交易的逐利过程中,运营多为考量成本收益的私人主体,而TR更关注风险价值,通过风险管理和监管机制侧重承担系统性风险的防范职能。(18)See Guido Ferrarini,Paolo Saguato,Regulating Financial Market Infrastructures,ECGI Working Paper Series in Law(Working Paper No.259/2014),pp.5-6.

图1 金融市场的主体组成和流动关系

虽然交易报告库属于金融市场基础设施的分支,与其他子类设施虽有共性,但亦存在差异。按2012年《金融市场基础设施原则》(PFMI)规定,(19)See CPSS,IOSCO,Principles for Financial Market Infrastructures,2012,Art.1.8- Art.1.14.FMI包括五类,(20)部分法地域有扩张性的解释,例如将交易场所纳入的模式,如瑞士《金融市场基础设施法》第二章“关于交易场所(trading venue)、组织化交易设施(organized trading facilities)”。See Federal Act on Financial Market Infrastructure and Market Conduct in Securities and Derivatives Trading(FMIA),SR 58.1 of Federal Assembly of Swiss Federation,2015.分别是重要支付系统(SPS)、中央证券存管系统(CSD)、证券结算系统(SSS)、中央对手方(CCP)和交易报告库(TR)。上述类型划分的逻辑何在?虽看似分散,却反映出金融交易的核心要素(资金、证券、信息)的连结关系。SPS用于多个参与者之间的资金转账,体现出资金端的款项支付保障;CSD则提供证券账户集中保管和登记,定位于证券端,(21)证券端不限于狭义的股票、债券等证券,此处证券应作广义解读,是“金融商品(产品)”的指称。而CCP和SSS负责清算结算业务,主要是资金和证券的数额动态轧差;TR聚焦于数据报送,是金融市场的信息聚合。可以说,TR的出现弥补了金融运营体系中数据要素缺失这一短板。由于数据归集之要求,TR犹如“设施中的设施”,其他四类设施的运作也需接入TR,从而为监管决策提供交叉验证和全景分析支持。

(三)纵向流程:中心功用发挥的前提和对象

除静态的横向比较外,对TR的全面理解还应从纵向数据流动的流程视角展开。TR产生之前并非没有交易报告机制,只是缺乏中心化的设施聚合。此前,市场主体按照监管要求,要么直接向监管机构履行报告义务,要么通过中介或交易所进行报告。这种分散的数据报告为了应对不同的监管要求,同一数据不得不改成不同格式。多头、多次报告导致成本高,且不同监管主体间缺乏数据的互联互通。然而,TR的引入则搭建了市场主体与监管者之间的桥梁,(22)See FSB,Feasibility Study on Approaches to Aggregate OTC Derivatives Data,September 19,2014.从而有助于增强信息归集,降低报告者合规成本,增进市场全景的透明度。

需注意的是,TR尚为新兴主体,不同国家对TR的运作存在自身标准,以增强管辖之权威,实现数据专属性的获取,这难免造成“市场割裂”(market fragmentation)的国际难题,(23)See Institute of International Finance(IFF),Addressing Market Fragmentation:The Need for Enhanced Global Regulatory Cooperation,January 2019.因此,试图从设施层面建立统一的金融市场交易报告库愿景虽好,但短期内难以实现。实际上,相较于TR的“硬件”设施差异问题,统一数据的“软件”标准更为关键,特别是元要素的提炼是数据报告及风险监测的核心要义。从数据报告流程看(图1),TR是中心化的“加工厂”,流程优化不仅在于自身建构,更在于前端基础数据的元素解构和后端目标数据的分类集成。

向前端追溯,交易报告库的本质定位是数据储存、证明和加工的“数据仓库”(data warehouse),自身并不产生交易数据,数据来自其他市场主体。由于金融交易复杂,定义节点诸多,不同数据主体对交易要素抓取不同,倘若缺乏有效的共识性“元要素”,不同变量的数据堆积却无法互通分析,难免沦为无效的信息“垃圾”。(24)See Eric Helleiner,Stefano Pagliari,Irene Spagna,Governing the World’s Biggest Market:The Politics of Derivatives Regulation After the 2008 Crisis,Oxford University Press,2018,p.243.数据标准不一不仅体现在国别间的差异,(25)See M.Lehmann,Legal Fragmentation,Extraterritoriality and Uncertainty in Global Financial Regulation,37(2)Oxford Journal of Legal Studies,406-434(2017).也存在于国内不同监管主体的要求差异。因此,凝练金融基础数据的标准化元素甚为重要。(26)See M.Gal,Data Standardization,94(4)New York University Law Review,737-770(2019).。

向后端着眼,交易报告库不像其他FMI(支付、登记、托管、结算等设施)介入金融交易券款的实际处理,其存在的核心目标在于服务监管,与其他金融基础设施是平行的运行关系,将金融交易全景跟踪拍照(snapshot)。(27)See CPSS-IOSCO,Authorities Access to Trade Repository Data,August 12,2013.基础数据在TR汇集加工,根据不同监管部门的差异化需求,产生不同目标数据,实际上起到数据的分类和分层作用,监管部门可由原先对接成千上万的数据源转而对接一个或多个TR。尽管TR的核心目的在于服务监管,但亦有向市场主体和社会公众披露数据的潜在空间,从而助力于多种社会政策效益的发挥。

三、基础数据的元素解构

交易报告库是数据处理的中枢设施,其顺畅运作需要前端标准化的数据输入。金融交易图景的勾勒要依赖基础数据,其要素如何解构关乎后续数据的准确性和完整度。

(一)标准要素的利弊权衡:为何难以产生

界定基础数据的元素非常必要。首先,对参与者来说,有利于明晰交易对象。基础元素的作用是将个性化语言通过标准化代码(数字+字母,Alpha-Numeric)予以清晰准确地表达,避免一个对象的多个名称混淆交易。实践中,因缺乏元要素,不少主体被迫耗费巨资构建系统“清洁数据”(data cleaning),进行交易的验证和分析。其次,对其他公众而言,有利于商业秘密的保护。以元素为基准,尤其是非“智能信息”(intelligent information)的嵌入,能增加相关交易方的数据保护度。再者,有利于适应金融市场规模化、高频的交易,基础要素的报告将复杂金融交易简单化转译,可快速清晰界定交易信息,减少交易识别的时间成本,提高交易效率。最后,有利于监管针对性地抓取。通过基础要素的拆分使监管有清晰的目标,能集中有限资源监测重点风险,避免多元化的名称或要素造成统计繁杂。恰如科尔教授所言,“没有可靠的数据,监管者将如同盲人飞行”(28)B.Coeure,Setting Standards for Granular Data,Speech,ECB,28 March 2017.。

尽管利好明显,但基础数据的元素解构却发展滞缓。何以如此?从技术角度审视,金融产品可谓现代社会最多元、最复杂的对象,且不说银行、证券、保险之区分,单是股票、债券、衍生品之间也存在诸多差异。加之金融产品具有无形化、结构化的特点,且随着交易实践的发展不断创新,尤其是嵌套性资管产品,底层资产和外在产品的关联依赖于复杂的交易设计,这引发技术上如何有效归纳数据节点的困难。须注意,并非要素点越细密越好,因为这会增加市场主体报告负担,影响后续交易报告库数据聚合分析的共性提炼,繁多的元素很可能将形成信息噪音,还干扰核心数据的价值和风险识别。另外,监管博弈因素亦不可小觑,不同地区的监管主体基于地方保护主义考量,认为适用其他地区标准一定程度上将减少自身话语权,因此解决制度分割难以一蹴而就;(29)See K.J.Alter,K.Raustila,The Rise of International Regime Complexity,14 Annual Review of Law and Social Sciences,320-349(2018).即便同一地区的监管者,也有分业监管的差异,如何系统性地调和监管利益,难度并不低。

既存行业的标准“惯性”也不能忽视。在以全球化视域推进新标准元素的背景下,现行的行业标准基于自身的路径依赖,尤其是中小金融机构,缺乏足够动力来承担转换对接新标准的成本。抛开技术难度、行业惯性和监管博弈,单就标准推进来看,仅靠市场力量难以达成。原因在于,一是集体行动(collective action)因素作祟,标准设立者沉没成本较高,且由于标准的公共物品属性,极易被“搭便车”;(30)See Financial Stability Board(FSB),Global Legal Entity Identifier for Financial Market,June 8,2012.二是受网络效应(network effects)的影响,即便有市场主体设计要素标准,标准效用的发挥需要规模基础,而标准设立初期往往应用规模小,收益低,因此靠市场推动难度大;三是仅靠市场主体的推动缺乏强制力,自愿接受的覆盖面有限,且市场主体存在利益导向,即便“大公无私”的奉献也难以获得公信力,可能遭受同行竞争者的挤压。

因此,监管介入实属必要,尤其在金融全球化背景下,国际金融标准组织的协调尤为关键。通过超主权的国际协调将公共政策考量纳入行业代码,既能最大程度避免监管俘获,又能防止市场失灵的发生。在基础共识基础上,以软法(soft law)(31)软法“管用”的原因在于其有相关的同行评议机制,例如FSB、BIS和IOSCO定期对LEI、FMI、营商环境的执行情况进行分析评价,各地区会顾及国际声誉。See Chris Brummer,Why Soft Law Dominates International Finance-And Not Trade,13(3)Journal of International Economic Law,63-64(2010).方式还能留有必要裁量空间和特色设计,从而助益于全球金融的正外部性发挥。(32)See S.Gadinis,Three Pathways to Global Standards:Private,Regulator,and Ministry Network,109(1)American Journal of International Law,1-57(2015).

(二)基础数据的三重解构:主体、产品和交易

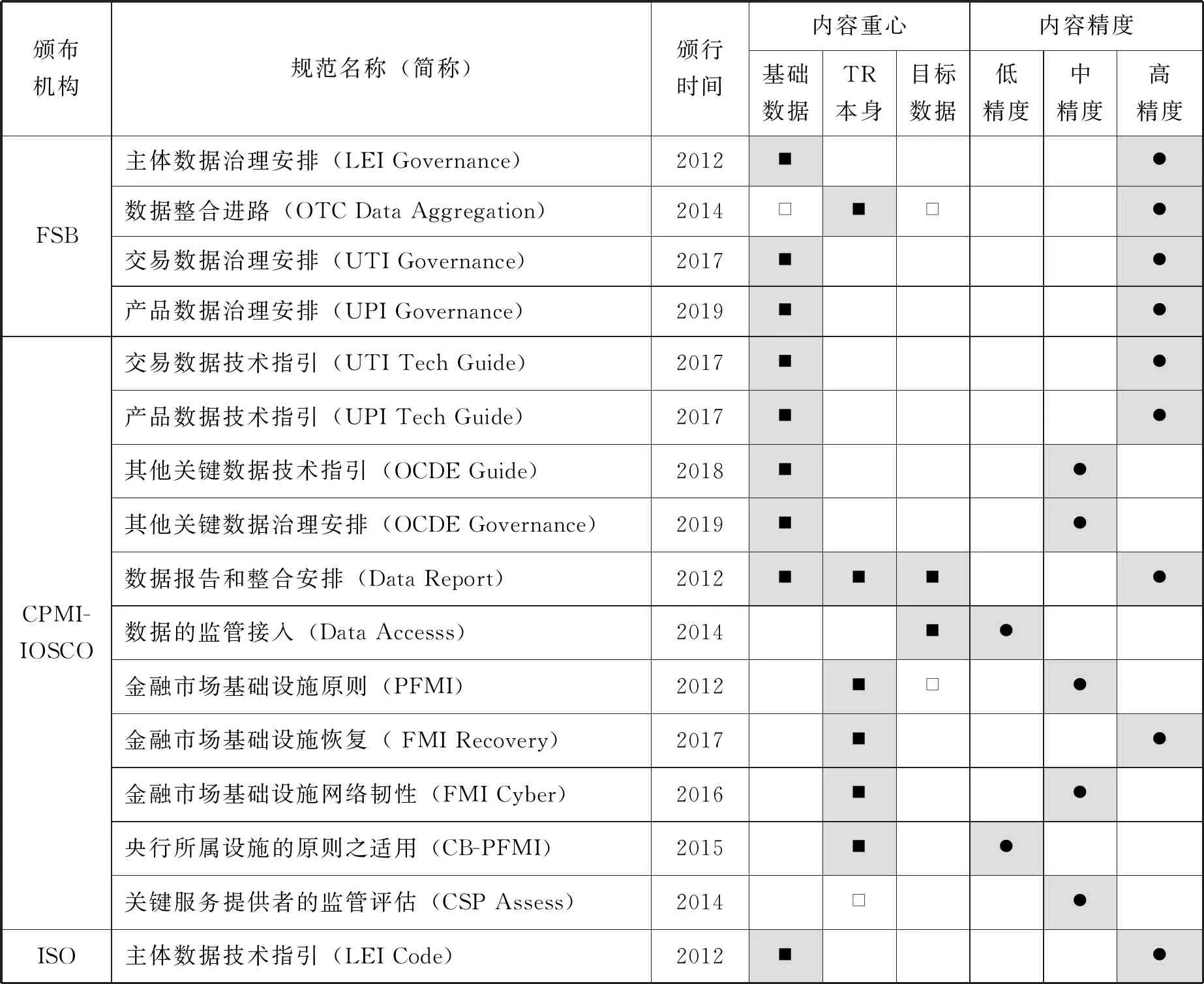

次贷危机后,为回应场外衍生品透明度欠缺的问题,在G20峰会倡导下,金融稳定理事会(FSB)、国际清算银行支付和金融市场基础设施委员会(BIS-CPMI)、国际证监会组织(IOSCO)及国际标准制定组织(ISO)陆续颁布基础数据的相关规定(参见表1)。2012年1月,BIS和IOSCO共同发布《场外衍生品数据报告和整合安排》,提出基础数据的三大要素。

首先进入监管视野的是主体要素的认定。2012年6月,FSB发布《全球金融市场法人识别符治理安排》(Global Legal Entity Identifier for Financial Markets),法人识别符(legal entity identifier,LEI)是一个由数字和字母组成的20位编码(如YUV8PRHOZSRFRC4JO269),全球法人识别符系统监督委员会(The ROC of the Global LEI System)负责为每一个注册的金融市场参与者提供独一无二的识别码。ROC以独立的组织形式避免对基础或附属业务的依赖,同时为减少相关主体的注册成本,其按照成本弥补型(cost-recovery basis)计费。虑及LEI尚为新兴产物,其原则上未排斥既有的其他标准,如在LEI之前的 ISO 17442标准仍可适用。LEI在不同国家的适用存有差异,据FSB 2019年报告,国际200多个国家和地区约有140万LEI,整体比例较低,即便美国等发达市场,适用面也仅2%~7%左右,还有100多个地区LEI注册数不足100个。这与半数以上的地区采用自愿性要求(optional)有关,(33)See FSB,Thematic Review on Implementation of the Legal Entity Identifier(Peer Review Report),May 2019.强制性规定注册的适用地区有限,且部分地区仍采用自有的LEI替代系统。国际金融市场基础设施的立法先驱——瑞士FMIA对主体要素便采取了三类方案:首先适用LEI,如未注册则适用11位的商业识别码(ISO 9362:2014),若仍没有,则使用最多不超过50位的内部系统码(internal code)。(34)See Art.93 of Financial Market Infrastructure Act in Swiss,2015.

在主体之外,产品要素的统一随之跟进。CPMI-IOSCO和FSB分别在2017年和2019年颁布《唯一产品识别码统合的技术指引》(Technical Guidance on Harmonization of the UPI)和《唯一产品识别码统合的治理安排》(Governance Arrangements for the UPI),唯一产品码(unique product identifier,UPI)有12个数码,包括验证的检验符,内部组成涉及产品信息和底层资产信息。产品码的获取不同于主体码(法人识别符),其需要基础数据参照库,产品主要围绕信用、权益、利率、汇率和商品五种类型展开。产品码的管理机构被FSB授予LEI的ROC,采用中心化发行模式,这有利于全球金融市场确立统一的产品要素数据,但要注意垄断、寻租及单点失败的系统性风险等问题。产品码目前未被强制全球性推行,既有标准仍有适用空间,如国际证券识别码ISIN(ISO 6166:2013),欧盟的替代性产品识别码(alternative instrument identifier,AII),瑞士的交易所产品码(exchange product code,EPC)。(35)See Annex 25-Section 2a(10)of Financial Market Infrastructure Act in Swiss,2015.

仅有主体、产品要素仍过于静态,无法获知交易行为或过程的动态数据。2017年FSB和CPMI-IOSCO又分别发布了《唯一交易识别码的治理安排》(Governance Arrangements for the UTI:Conclusions and Implementation Plan)和《唯一交易识别符的技术指引》(Technical Guidance on Harmonization of the UTI)。唯一交易识别码(UTI)起初应用在衍生品市场,之后向其他市场扩展,为增强交易码的适用范围,文件采用“可报告的交易”(reportable transaction)以兼顾地区差异。交易码长达52位,须覆盖交易的全生命周期(life-circle)变化,以保证该码的稳定性。交易码生成无须中心化机构,也无须中心化发行,核心功能是避免“双花统计”。LEI和UPI保证交易唯一性(unicity),UTI则确保交易的一致性(consistency)。

表1 国际数据报告制度的核心规定

上述三种元素构成基础数据的核心维度,但并未覆盖全部数据维度。为增加风险监测的全面性,CPMI-IOSCO在2018、2019年进一步出台“其他关键数据”(other critical data elements,OCDE)的治理安排和技术指引,(36)See CPMI,Technical Guidance on the Harmonization of Critical OTCDs Data Elements(Other than UTI and UPI),April 9,2018;CPMI-IOSCO,Governance Arrangements for Critical OTCDs Data Elements(Other than UTI and UPI),October 9,2019.重点强调场外衍生品领域的其他定义性数据点,将国际ISO标准有机融入,包括时间戳,对手方和收益方,清算、交易、结算,常规支付,估价,抵押品和保证金,价格,名目账单和数量,其他支付,打包组合及定制组合等内容,主要目的是为各地区监管指引提供模板化的参照。四种元素治理要求,均有唯一性(uniqueness,唯一代码)、中立性(neutrality,不含地理、名称等嵌入性的智慧信息)、真实性(reliability,有发行和验证的机构)、开源性(open source,要与既有系统兼容)、可拓展性(extensibility,能适用于未来所有全球金融交易数据的处理)、简明性(lean),以及非必要不修改原则。

可见,金融交易数据基本元素包括主体(码)、产品(码)和交易(码),其以简明、清晰、普适的数字和字母组合描述金融交易基本情况,通过动静兼具的视角保证基础数据的准确、一致和较高的完整度。同时,其他关键数据又为金融数据的全面监测和全景描述提供了进一步的参照。正是通过元素的标准化界定,TR的数据分析比对才更具规范性和统一性。

四、目标数据的分类集成

基础数据经由交易报告库进行集中化处理和分流。交易报告库不仅是数据中转平台,其本身对接不同的监管者,根据不同监管目标对数据还有分类集成的作用。那么,需要探究通过交易报告库输出何种数据方可满足监管需求。有几个问题须重点思考:加工后的数据有几个维度,不同金融监管部门对数据需求有何差异,除监管功用外,目标数据可否有其他受众。本部分聚焦目标数据,探讨其内在维度和使用范围。

(一)数据集成的三种维度:深度、广度和识别度

一种偏颇的说法长期盛行,即“数据越多、越精细越好”,(37)See Denial I.R.,Michal S.G.,Access Barrier to Big Data,59 Arizona Law Review,353(2015).这种观念或可满足监管的权力欲望,但并非监管治理的客观需要。次贷危机后,根据监管目标的不同,精准化数据抓取成为主流。精准化强调数据的聚合处理(data aggregation),根据数据结构化理论,基于特定目的的数据整理,可能涉及逻辑、数学运算(加总、筛选、比较等)。数据处理存在深度、广度和识别度之分。此种划分在2012年《场外衍生品数据报告和整合安排》(Report on OTC Derivatives Data Reporting and Aggregation Requirement)中被首度提及,被2013年《数据的监管切入》(Authorities Access to Trade Repository Data)基本确立,且2014年《数据的整合进路》(Feasibility Study on Approaches to Aggregate OTC Derivatives Data)专门予以说明。

最核心的维度是数据处理深度(depth),这关乎监管机构获取的数据颗粒度(granular)。颗粒度犹如光谱,从精细向聚合可分为三层次。首先是交易层面的数据(transaction-level data),直指具体“交易”本身,包含单个交易细节,其未经逻辑或数学计算加工,能使监管者有效识别交易方和相关交易协议。其次是头寸层面的数据(position-level data),聚合度有所强化,是特定主体或部分产品“轧差”的净额,强调一方或多方参与者多个交易联动处理后的实际头寸风险,一般需要特定时点的截图式分析(snapshot)。最后是聚合层面的数据(aggregate-level data),(38)区分数据的聚合(data aggregation)和聚合的数据(aggregate-level data)的关键在于:前者是动态的过程,包含数据的深度、广度和识别度;而后者是名词,特指深度之第三层次,即市场的整体数据。是指根据不同的种类(如产品、地区、货币等),通过逻辑、数学方式“加总”所有相关的整体数据,该数据不含任何单个交易信息,强调揭示市场全景,与数据统计基本为同义。

如果说深度是纵向切入的数据视角,那么广度(breadth)则是横向范围的数据维度,意在明晰监管获取的数据主体范围。不同监管主体有不同监管对象,根据权能差异,特定监管主体可能仅可获取部分对象的数据。如在分业监管模式下,证券监管部门对证券机构业务数据有抓取权限,但对银行的数据缺乏监管权能,故数据广度受限。

相较而言,识别度(identity)作为数据处理的第三个维度,是数据保护和商业秘密的重要维度,本质上是补充性角度的描述,强调数据具体信息显名与否。匿名化数据处理并不代表无法获取交易层信息,其只是将相关信息代码化处理,如法人识别码LEI的出现,即便匿名化,仍可揭示完整交易数据。值得说明的是,识别度之划分限于交易层面和头寸层面的数据,毕竟二者涉及具体交易方,但不适用于聚合层面的数据,因为后者是在整体层面的处理,不涉及具体交易,本身已匿名化,不存在有名与否的问题。

(二)不同监管目标需要的数据匹配:根基型、重心型与场景型

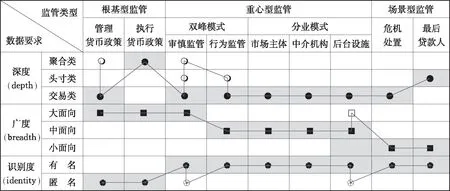

金融市场监管主体众多,如何厘清金融交易数据的监管面向至关重要。既有国际文件(表1)尝试多维度的阐释,但缺乏类型化归纳。实际上,从理论角度提炼,借助功能性分类思路,金融监管可有三种类型,即根基型监管、重心型监管和场景型监管;不同监管类型又可细分,所需目标数据维度亦存差异(参见表2)。

首先,“根基型监管”聚焦货币政策,此为金融市场运作的基础,法定准备金率、公开市场业务、贴现政策、基准利率等工具影响货币供应量的变化,金融的本质为资金的融通利用,利率和汇率更是金融市场交易的重要基准和参照,无论金融产品设计组合,抑或投资权衡,均与之紧密相关。具言之,货币政策又有管理货币政策(managing currency policies)和执行货币政策(implementing monetary policy)之别,从具体权属看,一般归于中央银行职能。关于目标数据要求,由于货币政策关涉整个市场变动,因此需更广的面向,法定货币下所有市场主体数据均要纳入。但深度方面二者存异,管理货币政策需关注具体交易清算(尤其是不同货币主体之间的兑换),明晰可能出现的大额交易或特殊交易以对峰值变化作政策回应,这需要交易类数据,同时也需全局性的聚合类数据作整体参照;执行货币政策则仅需聚合类数据。鉴于根基型监管不是合规型的一线监管,重点在于数据分析,对识别度要求较低,匿名数据即可。(39)See CPSS-IOSCO,Authorities Access to Trade Repository Data,August 12,2013.

表2 不同监管目标需要的数据要求

其次,“重心型监管”关注具体机构、产品和交易行为,是监管的核心类型。根据监管方式不同,又有双峰监管和分业模式之别。双峰监管强调审慎风险监管和行为合规监管的界分。(40)See Andrew Godwin,Guo Li,Ian Ramsay,Is Australia’s Two Peak System of Financial Regulation A Model for China,46(2)Hong Kong Law Journal,621-646(2016).审慎监管以风险监管为导向,既有宏观审慎对系统性风险的评估和治理,又有微观审慎对具体对象风险的监测和处置。风险治理具有网络性特点,需大面向的数据覆盖,包括所有交易对手方(all counterparties),数据深度要包括交易类的精细化数据,特别对系统重要性金融机构(SIFIs)应有精确数据分析;基于宏观审慎目标,还需聚合类的全面向数据对风险整体评估;此外,微观审慎聚焦机构间的交易关联,对头寸类数据有所要求,以分析具体机构的业务轧差和风险敞口,但无须聚合类的市场全貌(表2中以“空心”表示)。数据识别度原则应为显名,但在宏观审慎的聚合类数据中无此要求。行为合规监管旨在监测和制止欺诈、内幕交易和操纵市场等破坏金融市场有序运行的行为。(41)参见黄辉:《中国金融监管体制改革的逻辑与路径:国际经验与本土选择》,载《法学家》2019年第3期。其着眼于微观行为,监管需高精度的数据(参与方、时间、频率、标的、底层资产、价格等),故以交易类数据为必要;同时,由于部分交易结构复杂,监管需对嵌套的交易关系进行穿透式监管,此时则需轧差的头寸类数据;数据广度方面,行为监管重心聚焦于相关对象“中观”层面的数据,且违规行为的一线执行需要具体的有名数据支撑。

分业监管模式强调对市场主体的“跟踪式”盯防。传统视角关注市场主体和金融中介,但自2012年PFMI颁布后,金融市场基础设施被单独监管的趋向明显,不同法域陆续在监管当局设置专门机构负责FMI的监管。(42)如新加坡金管局(MAS)有市场政策和基础设施处(market policy and infrastructure),我国香港特别行政区的金融管理局(HKMA)的13个部门中有一个是金融基础设施处(financial infrastructure),澳大利亚证券投资委员会(ASIC)的市场局中下设市场基础设施处(market infrastructure)等。分业模式下,监管市场主体和金融中介需要高精度的交易类数据,同时保证中观面向的数据广度(按银行、证券、保险等不同监管部门的分工权限获取),因监管执法需要,数据要显名。金融市场设施不仅须满足前述要求,若建立统一的交易报告库,还需覆盖全市场主体;因数据加工的层次性,部分数据可匿名化以满足其他监管主体所需。

再者,“场景型监管”重点关注如何介入危机状态,主要包括金融机构出清型的危机处置和恢复型的最后贷款人机制。最后贷款人(lender of last resort)主要指央行对陷入市场危机的金融机构进行救助。由于聚焦危机状态的个别机构,数据深度更关注轧差风险敞口,以估算流动性支持规模,数据来源以小面向的具体机构为主,又因救助的针对性,交易数据须明确显名。处置手段强调金融机构的有序退出,避免造成市场更大的波动。要有事前“遗嘱计划”(living will)。(43)See David K.Suska,Reappraising Dodd-Frank’s Living Will Regime,36(2)Review of Banking and Financial Law,779-816(2016).因核心内容涉及具体主体关联网络、保证金、抵押品等资源结构、参与者风险敞口、风险负担等,需全面的交易类数据;因危机发生须个案分析,数据广度是小面向的主体,且要保证数据显名。

(三)监管目标之外——参与方和公众对数据获取的边界

诚然,交易报告库的目标数据主要用于监管,但亦有向其他市场主体和公众披露的可能。首先,数据范围仅次于监管者的是交易参与方。参与方是指对相关具体金融交易具有法定权益的市场主体,数据的获取集中于自身数据和公共数据。目的有二:一是通过公共数据获得投资分析依据,二是自身数据的获取给非报告机构的交易对手方以纠错机会,提高交易准确性。鉴于此,数据深度上以交易类数据为主,且限于原始数据;数据原则上显名,但对标准化的聚合交易可匿名处理,重点保障交易准确性。(44)See Art 3.3.2.1 of Report on OTC Derivatives Data Reporting and Aggregation Requirement,2012.其次,公众对TR的数据获取本质为TR的主动披露。之所以向公众披露:一方面是由于TR的公共物品属性,提高金融市场透明度是其承担社会责任的方式;另一方面,非交易方的公众虽无直接交易行为,但是潜在的交易对象,市场信息的披露会影响其投资决策安排。须注意,此数据披露应严格限定于静态的聚合类数据,不能披露可识别的交易信息,否则可能泄露商业秘密,甚至减损部分信息中介主体的做市或经纪业务。

五、本土问题的比较审视

理想图景固然可期,现实问题亦不容忽视。我国金融市场基础设施发展滞后,以交易报告库为中心的数据报告机制更是阙如。随着金融风险的加剧,这将影响监管治理和金融市场稳定。本部分围绕监管和市场的关系,全面审视我国金融数据报告机制的问题。

(一)数据角度:多头监管治下的同类数据标准不一

即便在统一的市场中,也存在金融数据报告标准割裂的问题,更遑论监管割据的市场。我国金融市场实行分业监管,但因路径依赖和监管权力扩张,多头监管问题突显。以债券市场为例,便有央行、银保监会、证监会、发改委和财政部等多部门的存在,市场内部在监管博弈中形成了交易所市场、银行间市场和柜台市场“三分天下”的局面,而作为市场后台的登记托管结算服务亦散布于中证登、中债登、上清所。不同市场统计口径不一,市场数据难有兼容性的分析价值,相关风险敞口易被隐藏,(45)参见夏露、庞业军:《交易报告库的发展经验及启示》,载《金融市场研究》2018年第2期。尤其头寸类数据缺乏客观的显示。不同交易市场、产品名称、登记结算后台也增加了交易者合规负担,为符合冗杂不一的数据要求,其不得不进行数据的拆解填报。

多头监管对数据报告的影响还存在于实质概念混杂。换言之,虽无直接数据报告机制之名,但通过相关法律转介和自我权能解释,行使数据报告的监管之实。例如,信息披露、信息公开、业务备案、金融登记、数据统计,五种概念具有信息交互之意,但功能不同。信息披露主要是上市公司及相关主体的法定义务,信息公开是更广义的信息披露(不限于上市公司),业务备案强调相关行业协会的信息记录(如私募基金产品),金融登记则是产品生效或发生对抗效力的要求,数据统计是金融监管当局获取市场整体情况的管理抓手。因缺乏严格意义的数据报告机制,这些机制便不同程度地承担了替代性功能,但问题在于不同监管机构功能存异,具体机制的数据散乱,数据双花、难以兼容等问题突出,加之宏观审慎力所不逮,难以揭示系统性的金融风险全景,统一标准的专用性数据报告机制亟待构筑。

更须注意的是,由于缺乏法律授权,金融监管当局及相关市场监管者对数据报告均有“实然”的博弈空间,这不仅导致国内数据标准不一,而且影响国际机制的对接。不同主体均有对应职能的国际机构,如央行重点参与金融稳定理事会和国际清算银行的标准制定,证监会则对接国际证监会组织的标准,银保监会衔接巴塞尔银行监管委员会(BCBS)和国际保险监督官协会(IAIS)的标准。目前国际组织间的协调虽难,但已有基本共识(表1中,FSB发挥“管弦乐”般的中心角色),(46)See Lucia Quaglia,Aneta Spendzharova,Regime Complexity and Managing Financial Data Stream:The Orchestration of Trade Reporting for Derivatives,Regulation and Governance,2021,p.4.但反观国内,数据报告机制缺乏明确责任机构。以基础数据的主体和产品元素看,我国仍适用2009年编制的《金融机构编码规范》和2010年的《金融工具统计分类及编码标准(试行)》,国际通行的LEI和UPI编码未被强行推广,这造成国内标准和国际标准的不一,不利于金融交易数据的跨境流动,也无法有效嵌入境外交易报告库的数据分析和风险监测。(47)See IOSCO,Market Fragmentation and Cross-border Regulation,June,Madrid,2019.

(二)数据广度:分业监管造成的数据面向缺乏周延

除多头监管造成同类数据标准被“竞相关注”外,分业监管还导致金融交易数据存有漏洞、缺乏周延性。最明显的是,分业监管模式下金融监管强调“机构监管”,但存在以下两方面问题。其一,金融监管是中央垄断机制,当前金融机构被央行严格限定为32类,根据“剩余监管权理论”,以典当行、融资担保公司、商业保理公司、融资租赁机构、地方交易场所等为代表的市场机构只能被分散的地方金融监管部门管理,(48)参见冯辉:《地方金融的央地协同治理及其法治路径》,载《法学家》2021年第5期。而各地标准不一,数据对象范围不同,导致金融风险的监测“条块”割裂。其二,实践中诸多从事金融交易的机构并非金融监管所承认的“金融机构”。例如,基金业协会登记备案的“私募基金管理人”,支付宝、财付通的母公司蚂蚁科技、腾讯等“互联网金融机构”等,这些机构并非法定金融机构,但实际从事金融业务,难以被分业模式下的金融监管覆盖,形成了中国特色的影子银行网络,其金融交易数据未被有效收集,由此可能造成隐性风险传播。可见,目前尚欠缺以金融交易(而非机构)为主导的数据报告机制。

即使聚焦既有金融机构的数据报告,也存在数据“洼地”,即银行类数据为主,证券业数据相对孱弱。原因主要在于:银行类金融机构是资产型行业,银行“大而不倒”,本身需为其自营业务负责,且在中国,间接金融发展成熟,仍为主导模式,具有类政府的信誉;而证券业金融中介在“买者自负”原则下,责任相对较小,即便经手的业务体量巨大,有系统性风险之虞,但分业监管下强调“管机构”,证监会对交易数据的抓取分析更多是为了统计之用,有宏观审慎职能的央行却难以切入证券机构的监管数据。因此,证券业数据报告治理较为滞后。细究证券业数据报告,又会发现存在“重证券、轻衍生品”的倾向。虽然除场内期货期权外,场外衍生品个性突出,标准化难度大,(49)See Eric Helleiner,Stefano Pagliari,Irene Spagna,Governing the World’s Biggest Market:The Politics of Derivatives Regulation After the 2008 Crisis,Oxford University Press,2018,pp.234-235.给元素提取和报告增加了难度,但这并非充实的理由,毕竟2008年金融危机爆发后的数据报告机制便始于场外衍生品。目前我国衍生品市场发展逐步进入正轨,但数据治理仍有待加强,否则数据面向缺乏周延性。

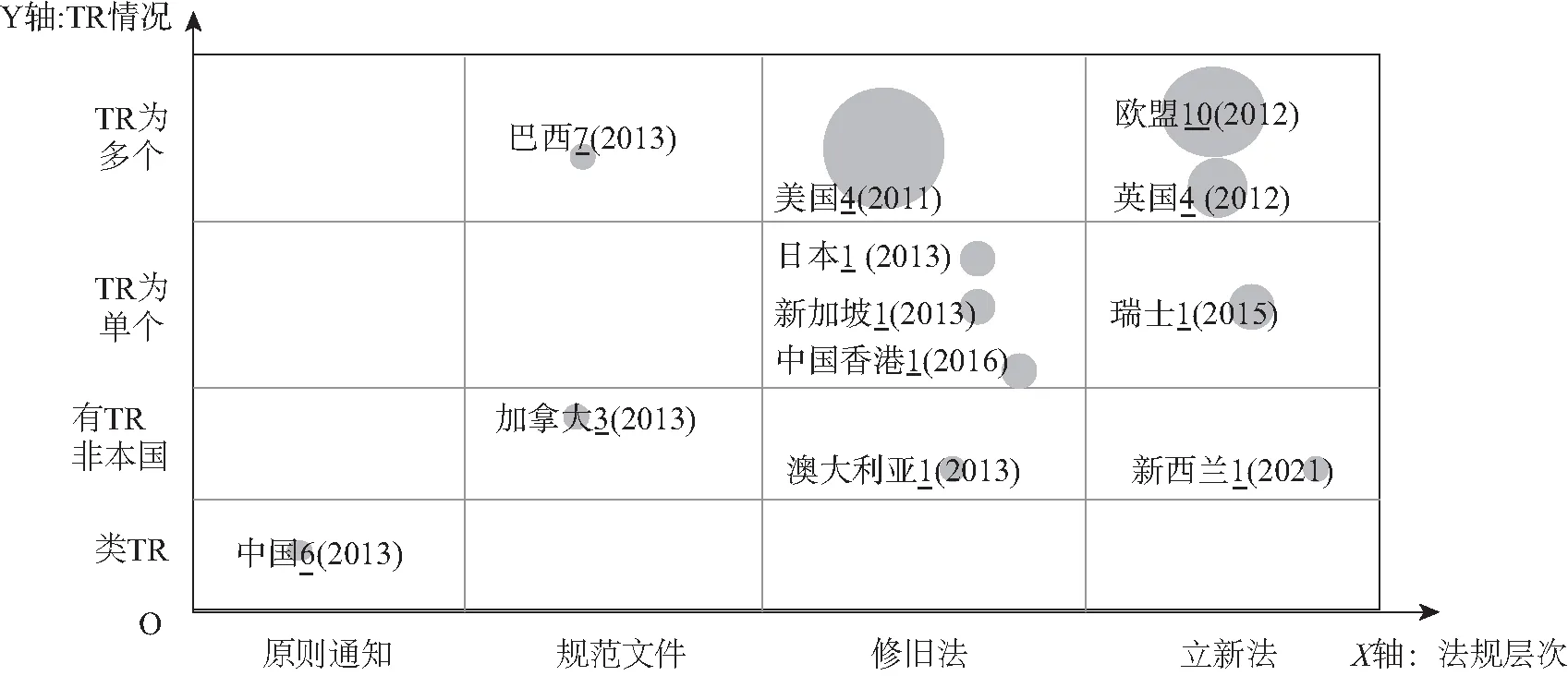

从实体设施看,我国尚无实质的交易报告库,由于受分业监管影响,实践中“类TR”(TR-like entity)芜乱发展。如图2所示,境外发达经济体TR数量多为1个,以保证金融交易数据的统合报告;即便是作为全球金融中心的美国和英国,TR数量也是4个,整个欧盟地区TR数量也仅10个,(50)各主要国家或地区的TR包括:瑞士,SIX-TR;中国香港,HKMA-TR;日本,DTCC-DR(JPN);新加坡,DTCC-DR(SG);澳大利亚,DTCC-DR(SG);加拿大,CME-TR、DTRR(US)、ICE-TV;美国,BSDR、CME-TR、DTCC-DR(US)、ICE-TV;英国,ICE TV Europe、CME-ETR、DTCC-DR、Bloomberg;欧盟的10个,DTCC-DR、KDPW、Regis-TR、UNAVISTA、CME-TR、NEX、DTCC DR(Ireland)、UnaVista TRADE Echo、Bloomberg TR、ICE TV Europe。参见CPMI-IOSCO的FMI-level 2的报告;欧洲证券市场监管局(ESMA)的统计;FSB,OTC Derivatives Market Reforms:Note on Implementation progress for 2020。且其中多个TR具有国际影响力。而我国类TR数量多达6个(中国外汇交易中心、银行间交易商协会、中证报价系统、上海黄金交易所、上海清算所、中国期货市场监控中心交易报告库),具体设施的面向狭窄,多是监管机构的触手延伸(不同监管主导设立,缺乏统一的TR)。因此,受制于国内市场的监管割裂,无法“拼凑出”金融市场数据全景。

图2 主要经济体的交易报告库制度层次及设施数量 注:1:TR数量 (2011):法规发布时间 :跨国影响力。

(三)数据深度:监管治理滞后引致的底层数据离散

金融数据报告制度的初衷是风险监测,但目前过度聚焦于“交易”数据,而与交易相关的底层数据并未纳入监管视野。比如抵押品、担保、信用增进、主协议等虽与动态交易无关,但却是风险发生时的偿付支撑,对风险治理起到重要的应急作用。究其原因,首先是监管治理能力不足,基本交易数据暂且难以有效处理,更遑论底层数据的分析。事实上国际上已有解决方案,存在可参照的其他关键数据处理技术指引,并有TR的额外报告设置,但这在我国尚未引起重视。其次,与数据标准化不足有关,底层数据的多样化和个性化无疑增加了数据报告的复杂度,实践中多通过备案审查,以合规的定性测量为主,缺乏精细化定量评估,这在监管科技(Regtech)发展已较为充分的当下,显得过于滞后。再次,底层数据多涉及基础资产和担保品,但我国严格的民事担保机制未给金融商事担保留有足够空间,“严格的物权法定”使实践中被认可的非法定出质物欠缺法律承认而无法产生合法担保的效力,(51)参见郑彧:《金融市场基础设施内部规则的法律保护》,载《华东政法大学学报》2020年第1期。这不仅增加了市场主体的报告疑虑,监管主体也多消极回应,以“沉默”的方式不置可否,如此便为实践中的“抽屉协议”提供了土壤,隐性金融风险滋生。

此外,审视具体的数据报告监管依据会发现,我国交易报告库制度基本空白。目前尚无专门性规范,仅有2013年央行和证监会发布的适用PFMI的原则通知,而数据报告的“增负”机制没有法定授权难以有力推进。反观其他主要经济体(参见图2),TR基本得到了法律层面认可,部分地区通过制定新法明确对金融市场基础设施的制度供给。如瑞士2015年制定世界首部《金融市场基础设施法》(FMIA),专章规定了TR的内容(第5章),新西兰也于2021年成为世界上第二个进行专门金融市场设施立法的国家。欧盟则早在2012年就制定了《欧盟基础设施条例》(EMIR)规范TR的运作和数据报告制度。除制定新法外,美国、日本、新加坡和中国香港地区也通过“修订旧法+颁布具体规范”的方式制定TR的监管依据。大陆法和普通法并行的法域(如加拿大)和新兴的经济体巴西也颁布监管文件提供TR的运作指引。(52)各国和地区主要法规情况如下:(1)瑞士:《金融市场基础设施法》(FMIA)、《金融市场基础设施条例》(FMIO)、《金融市场基础设施规范》(FMIO-FINMA);(2)新西兰:《金融市场基础设施法》(FMIA);(3)欧盟:《欧盟基础设施条例》(EMIR);(4)英国:即便是脱欧后,FMI有本国之规定,但其TR一直适用于EMIR;(5)美国:《商品交易法》(Commodity Exchange Act);(6)日本:《金融工具和交易法》(Financial Instruments and Exchange Act);(7)中国香港:《证券期货法》(SFA)和《证券期货市场(交易报告库)条例》[SF(TR)R];(8)澳大利亚:《公司法》(The Corporations Act)Part 7.5A和《衍生品交易报告库监管指引》(RG 249);(9)巴西:《央行25097号文》;(10)加拿大:《交易报告库和衍生品数据报告91- 507规则》(Rule 91-507)、《交易报告库和衍生品数据报告96-101工具》(Rule 96-101)。

囿于制度依据不足,实践中类TR的运作多靠内部文件规范。(53)2021年10月26日,中证机构间报价系统股份有限公司发布《交易报告库管理办法》《交易报告库信息披露规则—— 场外衍生品业务》《交易报告库信息报送规则——场外衍生品业务》。TR并非只是数据传输体,作为主体组织亦有自身数据,这些运行的底层数据未被监管主力关注。而且,目前国内交易报告库监管治理几近空白。首先,TR识别机制缺乏,作为金融市场基础设施,系统重要性识别是关键,但不仅规模(size)、可替代性(substitutability)和关联强度(interdependence)的标准未被前置分析,监管机构出于部门利益考量,还纷纷布局治下的数据设施建设,TR被泛化适用,数据离散的问题不减反增。其次,TR运作缺乏约束,数据处理缺少统一的规程指引,不同TR间缺乏互联互通机制,单向的线性报告使数据更为割裂。最后,TR危机处置机制阙如,由于TR缺乏独立定位,多以交易所、行业协会、登记结算机构等形式存在,由相关金融监管主体主管,导致自身数据难被分享获取,央行对其他监管部门的TR缺乏治理权限,其力主的危机救济处置缺乏切入路径。

六、走向数据的聚合规制

数据本身价值有限,聚合处理则增进其价值。监管分业确实增加了数据统合难度,数据分散、重合、不周延问题突出,但这并不意味着缺乏应对之策。增量改革即为良策,即通过新设中心化的交易报告库,消弭监管冲突,并以此为轴心,前端加强基础数据元素的标准统一,后端强调目标数据的层次化处理,从而在设施、标准和监管层面实现聚合规制。

(一)设施之维:交易报告库的识别、运作和处置

交易报告库是金融市场基础设施的最新组成部分,那么缺乏先例的TR该由谁监管?受制于部门利益纠葛,监管多头配置不利于数据统合,统一监管为上策。不同于其他FMI涉及具体券款交互,TR是与其并存的金融基础设施,这使得监管统合更具技术可行性。纵观境外监管模式,破除体制复杂性迈入“简仓式”(silo-like)单一监管是主流趋势,央行和证券监管领域是主要改革阵地。回观我国,随着2018年政府机构的改革,央行的金融稳定和宏观审慎职能得到强化,证监会则集中于微观审慎监管和行为监管。从TR风险监测功能看,央行作为唯一的监管机构更为合适,加之央行的全市场金融统计职能,数据处理经验丰富。2020年发布的《中国人民银行法(修订草案征求意见稿)》亦遵循此思路,第39条将交易报告库监管列入央行权能。

此外,市场存在多少TR合适呢?作为数据中枢,首选方案是建立一个新的一站式(one-stop-shop)TR,(54)实际上,从全球视野看,有观点主张建立全球统一的TR,DTCC已建立GTR,并对接了60余个国家。但由于数据的主权安全和相关监管顾虑,更多市场机构主张标准的统一和各国TR的数据联通获取。一则可避免受现存类TR的路径影响,二则更易获得全面的市场数据,增进数据整合度。次选方案是在合并既有分散的类TR基础上加强数据互通,这虽无法全面覆盖金融市场数据,但可适用于单一业务或具体产品的数据统合。然而要注意的是,由于目前我国多种金融业务尚缺乏类TR,难以实现金融市场全景风险测算,加之数据联通亦耗费监管的协调成本和市场合规成本,该方案仅能作为过渡性的权宜之计。

比起设立,技术色彩浓厚的TR运行更为重要。在PFMI风险划分中,TR核心风险即为运行风险(operational risk),(55)See Art 17-3.17.3 of Principle of Financial Market Infrastructures,2012.相较于支付系统、登记结算系统等的信用风险、流动性风险治理,TR治理要义在于持续经营管理(Business Continuity Management)。毕竟作为数据中心,若TR服务中断,将导致市场数据陷入“黑箱”状态,不仅影响监管对市场的风险监测处理,还影响市场主体的公共安全预期。

以实质环节递进分析,TR的运行治理主要应从识别计划和执行反馈展开。一方面,识别计划应重点关注业务影响分析(business impact analysis)和风险评估(risk assessment)。前者聚焦TR业务运行节点的内向审视,先通过业务流程、网络拓扑、组织结构等方式明晰自身的关键业务职能,绘制TR可视化的业务图;然后进行关联度研判,明确TR与其他金融主体、金融中介、FMI的业务连接点,区分不同节点的重要程度,降低核心单点失败可能引发系统崩溃的风险。而风险评估则是向外审视,即事先分析可能造成TR业务失序的风险,主要包括技术事件、人为破坏、自然灾害和社会事件四类,同时做好不同风险的发生概率预测及其影响分析。(56)See Basel Committee on Banking Supervision,High-level Principles for Business Continuity,August 2006;CPMI,IOSCO,Recovery of Financial Market Infrastructure,CPMI Paper No.121,October 15,2014.

另一方面,执行反馈是对识别计划的落实,从市场运作要素观察,可锚定设施、人员和业务连续性计划三方面:(1)设施本身应有可扩展力(scalable capacity),即足以应对前述风险挑战,除本体赋能外,还应有备用站点的替代性安排,当出现运行中断时,可实现快速同步的接管运行;要定期对TR进行压力测试(stress test),监测评估其表现。(2)主体人员层面,雇员表现得当是运行风险预防和处理的关键;若人员素质欠佳,不仅影响外在风险处理,还可能成为风险诱因(如程序操作失误);由于风险管理专业性和复杂度,要避免人员频繁变动,保证关键岗位(信息系统)的人员稳定性,加强人员的业务连续性培训和演练。(3)业务连续性计划(BCP),通过清单式的列举规定做好危机处置的双向安排,既有恢复救助的方案,也有风险出清的退出安排。BCP应是一个动态文件,根据组织架构和业务特性定期(如一年)进行更新。(57)新西兰规定两种方案:(i)当出现任何新情况可能实质影响既有计划时;(ii)当时间间隔超过12个月时。See Art.47(1)(b)of FMI Bill Draft.加拿大规定,根据商事实践进行合理的定期检验(on a reasonably frequent basis),并至少年度一次(at least annually)。See Art.4.9(b)of National Instrument 24-102 Clearing Agency Requirements.

实际上,法律制度缺位才是我国交易报告库发展的最大障碍,如何进行制度补足?短期内修法较为可行,这已在《中国人民银行法(修订草案征求意见稿)》中得以体现,其直接赋能明确TR监管权限,但问题是该法律规定篇幅有限,对于FMI的规定都是寥寥数语,遑论对交易报告库的着墨。本质上《中国人民银行法》仅能解决TR的正当性和监管主体的基本内容,TR的识别、组织治理、行为机制、机制治理和危机处置难被嵌入其中,须通过后续的配套规章文件补充释明。因此,长远来看,立新法更为全面,这并非要求交易报告库专属立法,而是制定我国《金融市场基础设施法》。可借鉴瑞士的立法经验,以体系化内容对FMI进行全方位的规范,并设专章规定交易报告库的内容。此举优点还在于以特别法模式的“增量”改革,避免与既有立法产生冲突。即便日后市场变化,也可在该法中集中修改;同时,金融市场基础设施法的出台也有利于彰显我国在金融营商环境方面的努力,提高中国国际金融市场规则的话语权,推动中国金融向更大格局发展。

(二)标准之维:基础数据的对接、特色和话语权

交易报告库的数据来源于市场主体,其“报告”有两重含义,一是市场主体向TR的数据报告,二是TR向监管机构进行的目标数据报告。(58)See Scott O’Malia,Standardize,Digitize and Distribute,November 18,2019.目前,我国数据报告机制不仅缺乏TR,更缺乏统一的元素标准。国际上围绕主体、产品和交易的LEI、UTI和UPI相对成熟(语义、属性、结构、格式),编码规范以通用性的字母和数字为组合,在保证中立的基础上,并于2019年实现了全面布局。当前是对接的最佳契机,虽然这难免有转接的成本,但标准明确,一方面将弥合当前央行、银保监会、证监会等金融监管主体各成体系的分割间隙,从制度层面促进数据兼容性,助益于金融市场风险的全景评估,另一方面,此标准由国际FSB、IOSCO及ISO组织力主推动,积极对接也有利于打开金融对外开放的新维度,增进金融交易全球化运作。

除对接标准外,鉴于当前数据报告机制处于发展初期,部分标准仍在变动中,标准之更迭是全市场的整体行动,既有金融交易也有期限的持续,应尊重既有标准,并规定过渡期和替代性方案。此外,对接国际标准并非一味照搬。首先,可结合我国国情在成熟的国际公共服务产品外的其他关键数据(OCDE)要素中选择性适用。其次,加强标准的软联通,(59)参见杨富玉:《推动金融数据标准化建设》,载《中国金融》2020年第22期。强化汉字编码国家标准的实施,确保替代性标准在数字网络中的畅行。再次,境外市场以衍生品为主要交易报告类型,我国可统筹建立覆盖全市场的交易报告制度,进一步深化基础数据的元素要点,为国际规则增添中国智慧。实际上,在既有的数据标准国际文本中,从市场机构反馈看,中国参与度极低,(60)在9个国际文件中,有284个/次机构的反馈,我国仅有6次发声(不包括港澳台地区)(均为外汇交易中心),占比2.1%。意见集中于美、英、日等发达市场主体。应进一步强化参与制定国际原则、指引和报告,增强在国际标准组织中的官方发声和政策意见反馈(policy feedback loop)。(61)See A.L.Newman,E.Posner,Transitional Feedback,Soft Law and Preferences in Global Financial Regulation,23(1)Review of International Political Economy,123-152(2016).

不仅如此,在清晰界定基础数据标准基础上,还要强化市场主体和TR的连结,明确向TR进行数据报告的要求,这主要包括:(1)报告主体。金融交易由双方或多方参与,国际上存在单边报告(美国)和双边报告(欧盟)模式。双边报告易造成数据双花,且增加市场主体报告义务。建议采用单边报告模式,但要允许交易对手方获取TR中涉及自身的交易数据以校验准确度;同时报告主体不能以金融机构为限,应以交易活动实质涉及方为准,增进数据报告的强制性。(2)报告范围。尽管在境外TR发端于场外衍生品市场,但其机制可彰显“举重以明轻”,即复杂场外衍生品交易尚可标准化报告,其他金融产品也应被全面纳入,如欧盟《金融工具条例》即包括权益类工具、债券、衍生品、结构化产品、排放配额等。(3)报告内容。需有基本数据的强制报告和额外数据的自愿报告,基本数据围绕主体、产品和交易信息三个元素板块展开,但具体信息点可以拆解,如欧盟MiFIR有65个信息报告点,瑞士FMIA则根据不同产品分类规定79个信息点。

(三)监管之维:目标数据的分类、分层及其规程

无论基础数据的标准化,还是交易报告库的处理,其最终目的在于服务监管需求。那么,作为数据中枢的TR如何对接监管?可有两种模式:一种是继续的报告机制,另一种是监管的端口接入。当前技术条件已成熟,建议采用第二种模式,从而充分发挥监管的主动性。另外,金融监管机构多元,首先应基于分类视角,对不同监管机构设置不同数据报告的接入面向。例如,瑞士FMIO的第62条即规定五类机构,其央行和金融监管局可获得所有交易数据,瑞士收购委员会仅能获得与收购程序有关的衍生品数据,联邦审计局则获得接入要求审计公司特殊程序介入的数据,竞争委员会获得与竞争领域有关的数据,电力委员会获得底层资产与电力相关的数据;其范围不以分业为限,而根据风险点和监管权能的匹配予以设定。我国亦可借鉴分类化的路径,如央行作为主管机构接入全部数据,证监会和银保监会根据分业监管获取相关业务数据;此外,立法应留有兜底条款为其他监管部门(如网络安全部门等)的接入提供可能。为避免利益冲突,国内监管机构的数据接入权限的裁量权可授予金融稳定发展委员会。

同时,由于日益凸显的金融交易跨域性特点,数据跨境流动趋势不断增强,为更好地获取数据面向,数据流动也应有必要的机制安排,这体现在为境外机构接入TR提供可能。(62)See Nivedia Sen,Understanding the Role of the WTO in International Data Flows:Taking the Liberalization or the Regulatory Autonomy Path,21(2)Journal of International Economic Law,323-348(2018).但数据流动应有限制,数据已不仅是个别的信息识别,更涉及主权安全、商业价值等利益考量,至少要有三方面的约束。首先,双边对等,在无国际条约和全球交易报告库之前,可与境外当局签订双边备忘录实现数据接入之对等安排;其次,境内数据流出当满足《数据安全法》《个人信息保护法》及《网络安全法》的底线要求,以安全价值为核心遵循,促进数据的安全审查和必要性调取;再次,境外监管当局应对获取的信息进行充分保密,避免数据泄露和商业利用。此外,尽管双边备忘录是基础,但在第一次接入时,仍存在审查批准之必要。(63)相关机构需要提交数据申请表(data request form),包括五类基本内容:①申请机构的信息;②数据获取的法律依据;③申请数据的原因和权限范围;④申请的数据描述;⑤对数据的保密性措施。在我国应保证统一主体行使以明确权责,央行可为TR的适格监管机构,以保证审查之及时和对TR的数据获取。

尽管TR核心功能在于服务监管,但其作为公共物品,亦有对交易相关方和市场公众的披露潜能,以保证数据准确性、促进市场信息透明度,但应有分层的限制规定。具言之,对交易相关方,可允许数据“传递”(data transmission),其以申请为前提,批准主体为TR,并限于申请人自身的数据,以交互验证交易准确性。对社会公众,监管应保障TR具有数据“公开”(publication of data)制度,以聚合性分类数据为主,揭示整体市场概况(如规模、头寸及必要的价格等)。应注意的是,也可披露匿名化的单个交易数据(如交易前手),但不能直接或间接显露或为其他技术分析提供揭示潜在具体交易参与方的数据。

七、余论:从数据报告到数据共享

从监管溯源看,数据报告并非新近之物,但以交易报告库为中枢的数据报告机制确为新创。这与金融爆炸式增长的经济创新和透明度不足亟待监管回应有关,也与技术的成熟发展紧密联系。TR自2012年后步入规范布局集中期,技术兼容的互联互通式完善为“中心化”的报告提供了基础。同时,以区块链技术为代表的“去中心化”技术革命亦相伴而生,其初衷便在于改革金融基础设施,(64)See Sara Feenan,Decentralized Financial Market Infrastructure:Evolution from Intermediated Structure to Decentralized Structures for Financial Agreements,2020.那么其对以TR为中心的数据报告机制有何种冲击,值得审视。

笔者认为,影响面有限。一则,区块链技术强调分布式记账,本质是账本共享,强调交易即报告,改变的是计账模式(从账户到通证),而非“账目”要素。金融监管风险监测需要的并非整体的“数据团”,而是数据里蕴藏的信息价值。因此,主体、产品及交易变化等信息仍为核心,要素标准化趋势不会改变。二则,即便区块链“侵入”TR本身,亦不能以完全去中心化模式运作,毕竟在金融主权和国家安全面前,技术创新须让位于安全价值。去中心化的区块链推崇分布式的匿名化数据记录,这与监管导向的数据报告相悖;且服务于监管需求的TR,其作为公共物品,需要中心化的负责主体,否则一旦出现运行危机,恐难以修复。三则,区块链技术尚不足以引发系统性变革。数据报告的核心在于全景性分析,个别的设施运用非但不会带来创新,还会割裂数据互通,增加监管负担,影响数据广度。(65)See FSI,From Data Reporting to Data-sharing:How Far Can Suptech and Other Innovations Challenge the Statue Quo of Regulatory Reporting,FSI Insights on Policy Implementation No.29,December 2020.

但长远来看,亦不能轻视区块链等金融科技的影响,其在监管导向下仍有适用空间。(66)参见姚前:《基于区块链的OTC衍生品金融基础设施》,载《当代金融家》2021年第7期。这主要指向目标数据获取的自动化处置,其可以增强算法设计,提高数据存储、计算的能力,并通过智能合约向不同访问权限的利益主体、社会公众及监管主体披露不同颗粒的交易数据,以减少报告时间差,实现由“报告到共享”的转化。但该模式仍需人工合规审查,毕竟不同机构多大程度上获取TR的数据离不开监管者的主观裁量。综上,技术的颠覆式创新尚无法产生“去中心化”的效果,中心化的数据报告仍是大势所趋。

猜你喜欢

劳动保护(2019年7期)2019-08-27

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年23期)2016-12-27

南风窗(2016年26期)2016-12-24

中国卫生(2015年7期)2015-11-08

南风窗(2015年22期)2015-09-10

股市动态分析(2015年13期)2015-09-10

南风窗(2015年7期)2015-04-03

科学启蒙(2014年10期)2014-11-12

中国卫生(2014年6期)2014-11-10