租金减让简化方法的会计核算分析

2022-05-24 08:09李梓硕

中国乡镇企业会计 2022年5期

李梓硕

一、引言

2020年6月24日,财政部发布的《新冠肺炎疫情相关租金减让会计处理规定》界定了租金减让的内涵。如果承租人与出租人就现有租赁合同达成租金减免、延期支付等,并满足一定条件,企业可以选择采用本规定的简化方法。该规定给予了承租人和出租人针对租金减让按简化方法进行处理的选择权。2021年6月3日,财政部发布调整该规定适用范围的通知,将简化方法延长至2022年6月30日,来进一步降低承租人执行准则的难度与成本。本文将租金减让会计处理分为三种情况进行分析,并阐述衔接规定的账务处理,对减轻企业实务工作具有重要意义。

二、发布背景

国际会计准则理事会在2020年5月发布了《新冠肺炎疫情相关租金减让》。财政部随后发布该规定以及适用范围调整通知的背景主要有以下几方面:

1.我国会计准则与国际会计准则趋同。在会计准则向国际趋同的大环境下,该规定以及适用范围的调整推动了我国会计准则与国际会计准则的趋同。

2.降低实务中的调整成本。规定的出台,明确了承租人不需要对租金减让按照租赁变更进行会计处理,而是为承租人及出租人提供了简化处理方法,减少实务工作中租赁变更调整使用权资产和租赁负债的困难和成本。

3.反应交易实质,增强财务信息的可比性。在新冠肺炎疫情期间,为了减轻企业负担,支持企业尽快复工复产,给予的租金减让,实质上是一种优惠政策,不应该影响原有使用权资产和租赁负债确认。因此采用简化处理可以反应交易实质,增强财务信息的可比性。

三、关于《规定》中租金减让处理原则

对于执行《企业会计准则第21号——租赁》(财会〔2018〕35号)的企业,承租人继续按照与减让前一致的方法计算租赁负债的利息费用、对使用权资产进行计提折旧。在达成减让协议时,按照实际减让的金额冲减相关资产成本或费用,同时相应调整租赁负债。依据该规定,将符合简化方法的租金减让会计处理划分为三类:

1.租金减免:租金减让后的租赁对价较减让前减少且后期不再支付;

2.延期支付:租金减让导致租赁对价基本不变但支付时点延迟的;

3.租金减免和延期支付的组合:租金减让导致租赁对价减少且支付时点延迟的。

针对以上三种情况,结合案例进行分析,阐述承租人以及出租人的账务处理。

2019年1月1日,承租人A公司与出租人B公司签订了一份办公楼租赁合同,期限3年,没有初始直接费用,无续租或终止租赁选择权。每季度租金为10000元,于每季度末支付,并按季度计算利息和计提折旧。A公司租入该办公楼为管理部门使用,采用年限平均法计提使用权资产折旧。A公司无法确定租赁内含利率,增量借款利率为12%(年利率)。甲公司2020年3月31日,由于新冠肺炎疫情影响,A公司与B公司签订租金减让协议,假定分以下三种情形:

情形一:免除A公司2020年第二季度的租金,其他合同条款不变;

情形二:免除A公司2020年第二季度的租金,租赁期延长一个季度,延长租赁季度的租金为10000元,于季度末支付。

情形三:将A公司2020年第二季度租金减半,2021年第一季度至租赁期届满每季度租金增加8%,于每季度末支付。

未确认融资费用分摊情况见表1。未实现融资收益分摊情况同理。

表1 未确认融资费用分摊表 单位:元

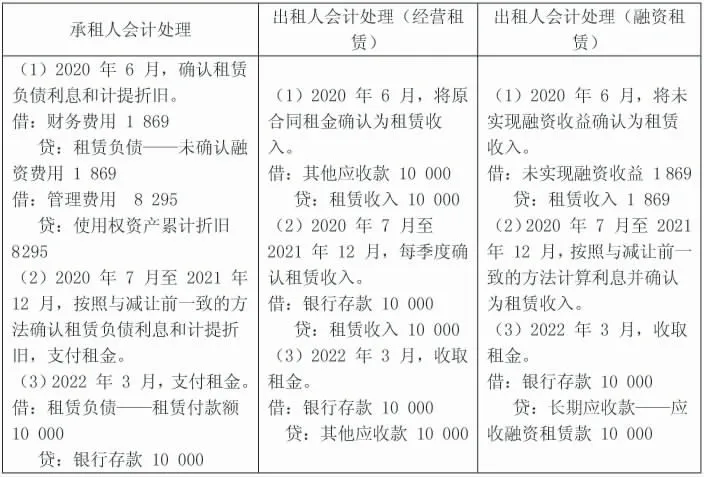

情形一属于第(1)种分类,租金减让后的租赁对价较减让前减少且后期不再支付。详见表2。

表2 情形一承租人与出租人会计处理

情形二属于第(2)种分类,租金减让导致租赁对价基本不变但支付时点延迟。详见表3。

通过对案例账务处理进行分析,租金减让中租金的减少与推迟支付,并不按照租赁变更来进行处理,也不影响按照实际利率法确认利息,继续按照与减让前一致的折现率计算租赁负债的利息费用并计入财务费用。此时的“租赁负债-租赁付款额”更像是“其他应付款”,不影响计算租赁负债余额,而是作为计量应付租金的一个科目。

情形二属于第(2)种分类,租金减让导致租赁对价基本不变但支付时点延迟。详见表3

表3 情形二承租人与出租人会计处理

四、《规定》与适用范围调整的衔接处理分析

如果租金减让期间超过2021年6月30日,在适用范围调整之前,该减让不能适用《规定》的简化处理方法,应当按照租赁变更来进行处理,调减租赁负债和使用权资产。2021年6月,财政部发布调整《规定》适用范围通知后,企业应当遵循一致性原则,在适用范围调整前符合简化方法条件的租赁,在适用范围调整后也应当采用简化方法。在本通知发布前已按照租赁变更进行会计处理的,应当进行追溯调整,冲减租赁变更的调整分录,对按照租赁变更跟按照简化方法计算的损益的差额进行调整,对上年的影响数计入利润分配-未分配利润,对本年的影响数计入相关资产的成本和费用。损益的差额的调整包括对使用权资产计提累计折旧的调整以及对未确认融资费用的调整。租金减让金额则计入利润分配-未分配利润,同时相应调整租赁负债。

表4 情形三承租人与出租人会计处理

五、启示

本文的创新之处在于,将承租人和出租人(经营租赁和融资租赁)的账务处理进行归纳阐述,比较直观。减免租金引起的租赁对价变更按照租赁准则属于租赁变更的一种情况,如果按照租赁变更处理,需要重新计量使用权资产和租赁负债,工作量较大。新冠肺炎疫情属于不可抗力事件,如果因为不可抗力事件而调整报表,不能反应交易实质,会影响报表的可比性。采用简化方法进行处理,减轻了企业实务中的工作难度,同时保证了财务报表的可比性,有利于提供相互可比的会计信息。对企业来说,要明确简化方法适用的范围,确保租金减让符合采用简化方法进行处理的条件。在适用范围调整的衔接上,采用追溯调整法进行追溯调整,确保简化方法的一致性。

猜你喜欢

法制博览(2022年14期)2022-11-23

科学与生活(2021年30期)2021-02-18

安徽职业技术学院学报(2020年4期)2020-12-27

职工法律天地(2019年8期)2019-12-13

文萃报·周五版(2019年41期)2019-09-10

法制博览(2019年1期)2019-05-13

人民调解(2019年1期)2019-03-15

现代商贸工业(2016年24期)2017-01-13

法制博览(2016年12期)2016-12-28

今日湖北·中旬刊(2014年11期)2014-10-21