TOD+PPP 模式的开发运用和投资评价研究

2022-05-20 06:44周微

铁道经济研究 2022年1期

周微

(中国港湾工程有限责任公司 工程师,北京 100028)

1 TOD 基本概念

TOD(Transit-Oriented Development),即“以公共交通为导向的发展模式”,主张在人流密集的公共交通站点(如地铁站、火车站等)400~800 m 半径范围内,打造集商业、办公、居住、文娱、医疗等为一体的混合功能区[1],实现土地和空间资源的有效利用。

TOD 模式将土地利用和交通可达性合二为一[2],通过“混合、高密度、人性化、无缝换乘、差异化”(5D)的设计原则将各类功能优化组合,改变过去“摊大饼”式的无序扩张状态,大幅提升土地使用效率,构建城市发展新格局。同时,TOD 的开发促使站点区域产生“磁力效应”,将轨道交通客流转化为区域发展的经济流,并利用土地增值收益反哺轨道交通的建设和运营,在土地开发、交通建设和城市发展之间创造了积极的反馈循环。

2 TOD理念在我国的应用现状

2.1 香港地区

香港在20 世纪70 年代开始探索“轨道+物业”模式,是世界上应用该模式最成功的典范[3]。截至2020 年,香港地区共开通城市轨道交通13 条,运营里程262.6 km,拥有物业资产47 处(见表1)。

表1 香港地铁公司轨道交通和物业资产现状

根据港铁公司历年发布的企业年报,车站商业、物业开发和物业租赁管理在企业盈利结构中占有绝对优势。相比之下,轨道运营业务在利润结构中的占比则不足四分之一,且呈逐年下降趋势。尤其是2019 年和2020 年,香港本地交通运营业务出现亏损(-5.91 亿港元和-54.08 亿港元)。但是得益于车站商业、物业开发和物业租赁管理的超额收益,2019 年和2020 年港铁公司仍然能够保持可观盈利,息税前利润分别达到135.01 亿港元和66.74亿港元[4]。

通过香港地区的例子可以看出,“轨道+物业”模式通过把轨道交通建设和沿线土地开发紧紧相扣,深入挖掘轨道交通物业的商业价值,进而通过沿线商业及土地开发反哺轨道交通建设,解决了轨道交通建设中的项目资金来源和后续持续发展问题,实现了政府、企业和社会效益的“三赢”。

2.2 中国内地

近些年来,随着经济发展和城市化进程的不断加快,城市规模不断扩张,随之而来的用地资源短缺、资源过度集聚、环境污染严重等问题也越来越突出。作为一种先进的城市发展理念,TOD 在各大城市的规划建设中得到广泛应用,为城市发展带来了“新视角”。根据中国城市轨道交通协会年报统计显示,2010 年至2019 年我国进行TOD 综合开发的城市由5 城增加至29 城。TOD 综合开发面积也随之增长,由2010 年的439 万m2增至2019年的4 246 万m2,规模增长近10 倍(见图1)。

图1 2010—2019 年累计TOD 综合开发规模

3 轨道交通TOD+PPP 模式

3.1 TOD+PPP 的内涵和特征

TOD 和PPP 模式均在轨道交通建设和土地综合开发中起到重要作用。TOD 模式能够促进站点区域的土地功能开发,捕获沿线土地价值增长,然后通过土地增值反哺轨道交通的建设和运营。PPP 模式可以减轻政府资金压力,提升公共服务水平,增加社会资本参与基础设施建设的机会[2]。

TOD+PPP,即政府与社会资本通过伙伴式的合作关系,共同对轨道交通沿线的土地进行综合开发。对于政府来说,TOD+PPP 有利于政府拓展多渠道融资方式,加快城市发展建设步伐,同时降低自身承担的风险。对于企业来说,TOD+PPP 模式可以提高项目盈利能力,使企业获得更好的投资收益,同时也可以改善企业经营结构,打通投资、施工、运维、商业开发等于一体的全产业链发展模式。

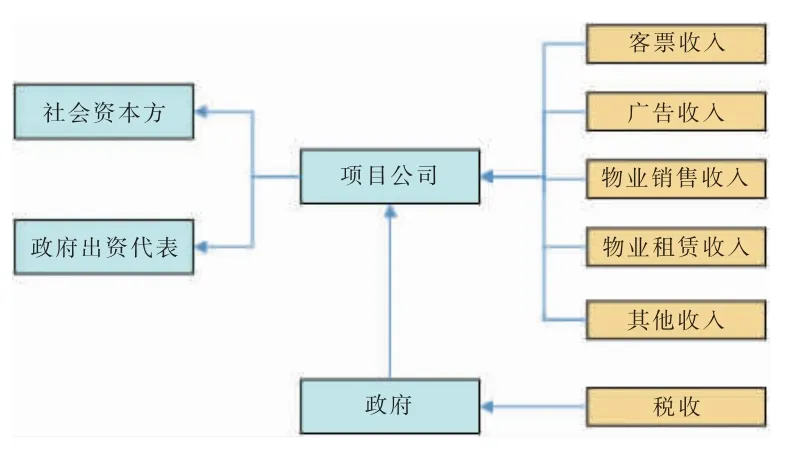

3.2 TOD+PPP 模式收益回馈机制

轨道交通建设往往伴随着公益性强、资金需求量大、投资回收期长等问题,给地方政府和轨道交通企业带来巨大的资金压力。实际上,轨道交通沿线具有相对良好的土地储备和升值条件。一方面,轨道交通的高可达性可以吸引人流、物流、信息流聚集,促进站点和毗邻地区的混合开发和复合利用;另一方面,通过功能完善、布局合理的多元复合业态,提升区域商服水平和经济吸引力,从而进一步吸引更多客流,形成更高的集聚和联动效应,使土地进一步得到升值。

在TOD+PPP 模式下,轨道交通项目的收益主要有客票、广告、物业销售、物业租赁等[5]。这些收益除了可以用来维持轨道交通的日常运营外,还可以用来补偿项目的开发建设成本。此外,政府部门也可以通过财政补贴、税费优惠等方式减轻项目建设和运营压力,从而进一步提高项目收益率,增加社会资本参与的积极性(见图2)。

图2 TOD+PPP 模式的收益回馈机制

4 TOD+PPP 开发方案和投资评价案例分析

结合以往项目经历,以我国长三角区域一条正在建设的城际铁路为基础,通过案例分析的形式对TOD+PPP 综合开发的运作模式、开发方案和经济效益进行介绍。

4.1 项目运作模式与结构组成

该条城际铁路采用市场化模式运作建设,由中国铁路总公司、地方政府和社会资本共同出资成立合资公司。合资公司作为项目建设单位,负责项目的筹资、建设及沿线土地开发。地方政府(地方铁路集团代为执行)、中国铁路总公司和社会资本三方出资比例为60 ∶19 ∶21(见图3)。

图3 项目结构组成

4.2 沿线站点综合开发方案

该城际铁路项目沿线共经过7 个城市,计划在7 座车站周边实施土地综合开发,总用地面积235.79 hm2。根据每个城市的社会经济状况,各地块施行不同的开发方案,并进行分期开发。各站用地分布及综合开发成本如表2 所示。

表2 沿线各站开发用地规模及成本

4.3 综合开发经济效益分析

4.3.1 投资评价指标

财务净现值(FNPV):

式中:CI 为现金流入;CO 为现金流出;(CI-CO)t为第t 年的净现金流量;n 为计算期年数;iC为基准收益率。

财务内部收益率(FIRR):

投资回收期(Pt):

4.3.2 项目财务评价

该项目土地综合开发总投资为403.77 亿元,根据委托方意见,项目资本金和债务资金各占50%,债务资金全部来源于银行贷款。考虑项目建成后的各项收入和成本费用,整个计算周期内的剩余可供分配利润为3 972 779 万元。根据政府前期开发意向,其中50%的利润用于弥补铁路运营。在无综合开发利润补贴、有综合开发利润补贴两种情况下,该城际铁路项目财务评价指标计算结果如表3 所示。

表3 财务评价盈利能力指标表

财务评价计算结果表明,在考虑50%土地综合开发利润补贴后,该铁路项目的各项财务评价指标均有较大幅度提升,项目整体收益水平得到提高,有效缓解项目建设和运营压力。

5 关于TOD 开发模式的思考和建议

在实际建设中,TOD 开发涉及方面过于广大,需要政府、企业以及相关单位多方合作、持续推进才能达到最佳效果。在TOD+PPP 模式中,轨道交通企业既要充分利用自身优势,探索和拓展业务结构,也要和其他领域的企业深耕合作,整合各领域的优质资源,创新实施思路,快速实现广泛的产业落地和规模发展。同时,在开发过程中应结合自身条件、资源状况、市场环境等因素,对项目成本、投资收益和潜在风险进行充分论证,确保项目执行期间能够取得合理且稳定的投资回报。

猜你喜欢

机械工业标准化与质量(2022年3期)2022-08-12

城市轨道交通研究(2022年4期)2022-04-16

小学生优秀作文(低年级)(2021年11期)2021-12-06

装备制造技术(2020年3期)2020-12-25

数学大王·趣味逻辑(2019年9期)2019-10-09

海峡姐妹(2018年5期)2018-05-14

智能建筑电气技术(2015年5期)2015-12-10

股市动态分析(2015年50期)2015-01-05

小朋友·快乐手工(2014年2期)2014-02-25

中国工程咨询(2014年4期)2014-02-16