基于交叉谱分析的我国经济周期与金融周期实证研究*

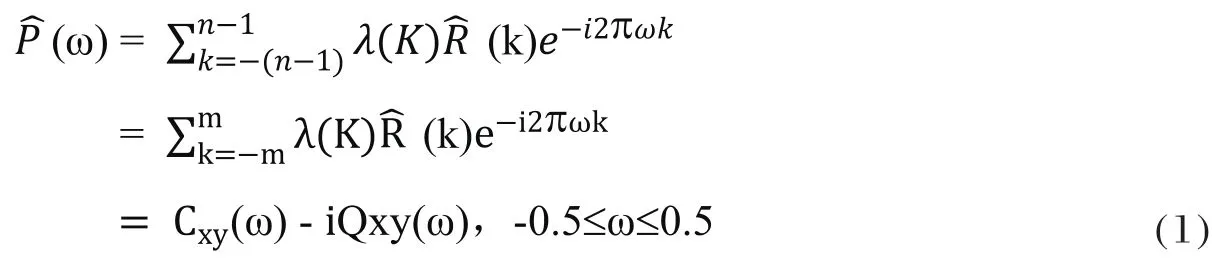

2022-05-17 03:05:54李文婷张有方

上海对外经贸大学学报 2022年3期

仰 炬 李文婷 张有方

(1.上海对外经贸大学金融学院,上海 201620;2.上海钢联电子商务股份有限公司,上海 201802;3. 法国巴黎银行(中国)有限公司,上海 200012)

引 言

经济周期理论是政府制定宏观经济政策重要的理论工具。早期经济周期的研究一般仅关注劳动、资本、技术等实际经济变量,如IS-LM模型和Kydland &Prescott(1982)的RBC模型。之后,Mishkin(1986)在Fisher(1933)“债务—通缩”理论基础上提出金融不稳定理论,认为金融不稳定是经济萧条的主要原因,而金融不稳定主要是由于信贷数量的不稳定造成的。Merton(1987)实证研究得出,股票市场的繁荣发展可以促进经济的增长。Atje & Jovanovic(1993)通过研究得出股票市场发展与经济增长之间存在正向相关关系。Quigley(1999)研究发现经济发展状况是房价的重大决定因素,可以利用经济运行状况对房价走势进行预测,并分别从信贷、资本和房地产市场研究了相互关系。Bernanke et a1.(1999)首次整合金融因素纳入研究宏观经济波动的范畴,提出了金融加速器理论。

随着金融因素在经济发展中的重要性越来越显著,越来越多国内外学者开始研究金融周期与经济周期之间是否存在因果关系,但到目前为止大部分研究多局限于时域法,在周期的划分上人为因素较大,由此造成分析结果分歧也较大。本文尝试采用频域法,试图更客观地揭示经济周期与金融周期的内部逻辑关系,为政府制定并实施宏观经济政策提供更为精准、有效的分析工具。

一、文献综述

(一)信贷周期与经济周期关系

继Fisher(1933)和Mishkin(1986)之后,有代表性的研究包括:Jorda et a1.(2016)利用17个国家1870~2014年的数据进行研究,发现金融化程度较高的经济体经济波动幅度减小。于震和张超磊等(2014)对比我国与日本信贷与经济发展,发现我国信贷与经济周期存在显著正向相关关系。钱燕(2015)发现在经济中低速增长阶段,我国信贷增长对经济增长有不同程度的促进作用,而经济高速增长阶段,信贷冲击可能抑制经济发展。岑丽君(2018)利用协整检验发现短期内金融周期与经济周期协同性较强,但长期具有稳定相关性。

(二)资产价格周期与经济周期互动关系

国内外学者一般选取房价和股价作为金融周期度量指标。

1.房价周期与经济周期相关性

继Quigley(1999)后,Chirinko et al.(2004)通过研究发现,房价每上涨1%经济将会增长0.27%。Pholphirul & Rukumnuaykit(2009)研究发现,在房价增长阶段,房地产市场引导经济的发展,但是在房价收缩阶段,会得出不同的结论。Gelain et al.(2013)研究发现房价过度上涨会降低经济运行效率。

国内学者何国钊等(1996)利用多个指标构建我国房地产周期,发现我国房价周期在大多数的波动情况下均领先于经济周期的波动。马辉(2008)同样构建出了我国的房地产周期指数,研究结果发现在房地产繁荣阶段房地产周期要领先于经济周期,在衰退阶段要滞后于经济周期。崔光灿(2009)研究发现房价上涨会影响社会的投资和消费,进而影响经济的发展。段忠东(2012)研究发现在房价低速增长的阶段,房价对经济发展有正向促进作用,然而在房价高速增长阶段,房价增长对经济发展的影响不显著。段进、曾琦和张乐天(2016)通过设置一个信贷增长率门槛值,采用面板平滑转换模型,发现在信贷增长率高于门槛值的情况下,房价上涨对经济增长具有反向作用;在信贷增长率低于门槛值的情况下,房价上涨对经济增长有促进作用。张协奎和张练(2017)研究发现房价在短期内可以促进经济的发展,然而长期内房价对经济的发展影响效果不显著。

2.股价周期与经济周期相关性

国内外很多学者在股价周期与经济周期之间的关系方面进行了研究。

Filer(2000)通过对多个国家的数据实证研究发现股票市场的发展对经济增长的影响效果不显著。我国学者田俊刚和梁红漫(2009)研究发现二者之间具有正相关关系,且我国股市周期领先于经济周期。但王瑞泽(2006)实证研究认为长期内我国股价与经济发展并不存在协整关系。杜江和沈少波(2010)运用格兰杰因果检验发现我国股价与经济发展不存在因果关系。

3.金融周期与经济周期相关性

2008年国际金融危机之后,学术界重视了对金融周期与经济周期的研究。对两者关系研究的模型是在DSGE模型基础上加入金融因素,逐步发展完善金融周期理论。

国内学者曹永琴和李泽祥(2009)通过利用CCC和DCC的实证分析方法,发现金融因素对经济发展的影响越来越显著。邓创和徐曼(2018)采用基于广义预测误差方差分解的动态溢出指数方法研究了我国金融周期与经济周期的互相影响作用,发现金融因素与经济波动之间的相互影响受国际金融市场、经济开放程度和金融工具创新等多方面的影响,且金融波动对经济波动的影响远比经济波动对金融波动的影响显著。颜昌华和刘尧成(2019)应用异方差时变参数模型探讨了我国金融周期对经济周期冲击的动态影响机制,得出2009年后我国金融周期的顺周期性、金融周期下行冲击对GDP有显著的负向影响,以及我国宏观货币政策下金融周期冲击对CPI的长期影响不明显等主要结论。

国内外学者大多数选用了时域的方法对金融周期与经济周期之间的关系进行研究。然而,从时域的角度很难对金融周期与经济周期的领先与滞后关系得出更深入的分析,并且,金融周期和实体经济周期两者之间是否存在明显的领先与滞后关系是研究周期性问题所需要了解的根本问题之一。

二、基于交叉谱分析的我国经济周期与金融周期测度

(一)交叉谱分析模型

交叉谱分析是从频域反映时间序列周期波动特征的信息,亦即两个时间序列之间的谱分析方法。谱技术是把一个序列分解成一系列代表固定长度周期的频率,交叉谱分析方法可以用于评估两个经济指标波长的相关性程度,交叉谱中的相位谱可以衡量两个指标领先与滞后关系。

交叉谱分析是对双变量的协方差函数进行傅里叶变换,傅里叶变换通俗理解就是把看似杂乱无章的信号考虑成由一定振幅、相位、频率的基本正弦(余弦)信号组合而成,是将函数向一组正交的正弦、余弦函数展开,傅里叶变换的目的就是找出这些基本正弦(余弦)信号中振幅较大(能量较高)信号对应的频率,从而找出杂乱无章的信号中的主要振动频率特点,并选择合适的窗函数。这里选取Hamming窗函数进行平滑,得到交叉谱密度函数,表达式如下:

将互协方差函数分解为两部分,表示如下:

将上式导入谱密度函数可以得到:

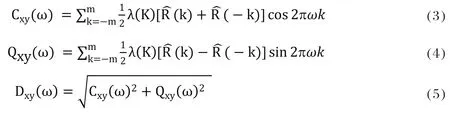

其中,Dxy(ω)为交叉振幅谱(Cross-amplitude Spectrum),互振幅谱实际上代表了两个序列中频率为ω的分量的振幅乘积的均值,它反映了两个序列间各频率在振幅上的相互关系。Dxy(ω)越大,两个时间序列的相关程度越大,反之则相反。

其中pxω和pyω分别为单序列x和y在频率ω处的谱密度值。

Gxy(ω)为一致性谱,是经交叉振幅谱标准化后得到的,它反映两个序列周期之间在频域上的相关性,其取值区间为[0,1],取值越接近1,则表示两个序列在频率ω处越相关。当Gxy(ω)> 0.5,就认为两者之间存在很强的相关关系。

Hxy(ω)为增益谱,表示变量之间的依赖关系,即当自变量变化1%时因变量的变化程度。

Wxy(ω)为相位谱,表示两个序列中频率为ω的分量相位变化的均值,它反映了两个序列间各频率上的相位差。由于相位谱所具有的这一重要特性,可以通过两序列间的相位谱值,来确定两个指标在时间上的超前或滞后关系。该数值的正负代表领先与滞后关系,。

哥伦比亚大学教授Phoebus(1974)首先提出将交叉谱分析方法运用到经济研究领域。Hallett & Richter(2004)利用频谱分析对英国期限结构进行短期分析,研究发现期限结构和货币政策有效性的基本关系相对稳定。Cho & Ma(2006)运用交叉谱分析方法研究了韩国住房市场中住房价值与利率之间的动态关系,最后得出利率下降先于住房价值上升,利率上升先于住房价值下降。国内学者刘凤朝和潘雄锋(2008)利用交叉谱分析方法进行实证,发现我国技术市场发展水平滞后于总体经济发展水平。周潮和芦国荣(2013)通过交叉谱分析方法研究发现甘肃省信贷的波动与经济周期波动基本同步。张兵(2014)基于交叉谱分析方法进行实证研究发现美国经济波动受到金融因素的引领和影响。邬琼(2017)利用谱分析方法发现库存与经济发展两者之间存在较强的共振关系,进一步利用相位谱分析发现,经济周期的变化领先库存周期变化0.9年左右。

通过上述文献回顾可知交叉谱分析方法在经济领域的应用较为广泛,因此本文运用交叉谱分析方法对我国的金融周期与经济周期进行研究,以确定二者的领先与滞后关系。

(二)我国金融周期和经济周期测度指标的选取及处理

1.金融周期测度指标数据选取及处理

国内外学者选取信贷、房价、股价、货币供给量、利率等金融指标来测度金融周期。本文根据金融周期形成的因素分析和文献梳理,选取了信贷、房价和股价为金融变量来测度我国的金融周期。

具体指标是:金融机构人民币各项贷款规模增长率、国房景气指数中的房地产开发综合景气指数增长率和上证综合指数增长率。基于数据的可得性,选取了1997年1月~2019年6月,共270个月度金融数据进行研究,具体金融指标见表1。

表1 金融周期指标

2.经济周期测度指标数据选取及处理

GDP可以衡量一个国家或地区的总体经济发展状况,是经常被国内外学者广泛用于衡量经济的指标。为了与金融周期数据保持时间口径一致,本文选取了1997年1月~2019年6月,共270个月度经济数据进行研究,数据来源于国家统计局。

(三)实证结果

基于所选取的金融机构人民币各项贷款量(Credit)、国房景气指数(EP)、上证指数(Stock)实际同比增速数据作为单变量金融周期的代理变量,以月度GDP不变价同比增速(GDP)作为经济周期的代理变量。首先运用ADF单位根检验方法对各指标进行单位根检验,检验结果如表2所示。

表2 变量ADF单位根检验

1.信贷周期与经济周期的交叉谱分析

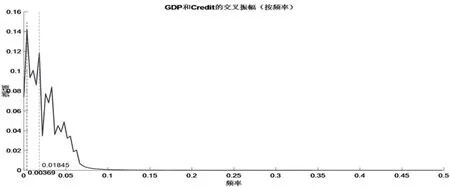

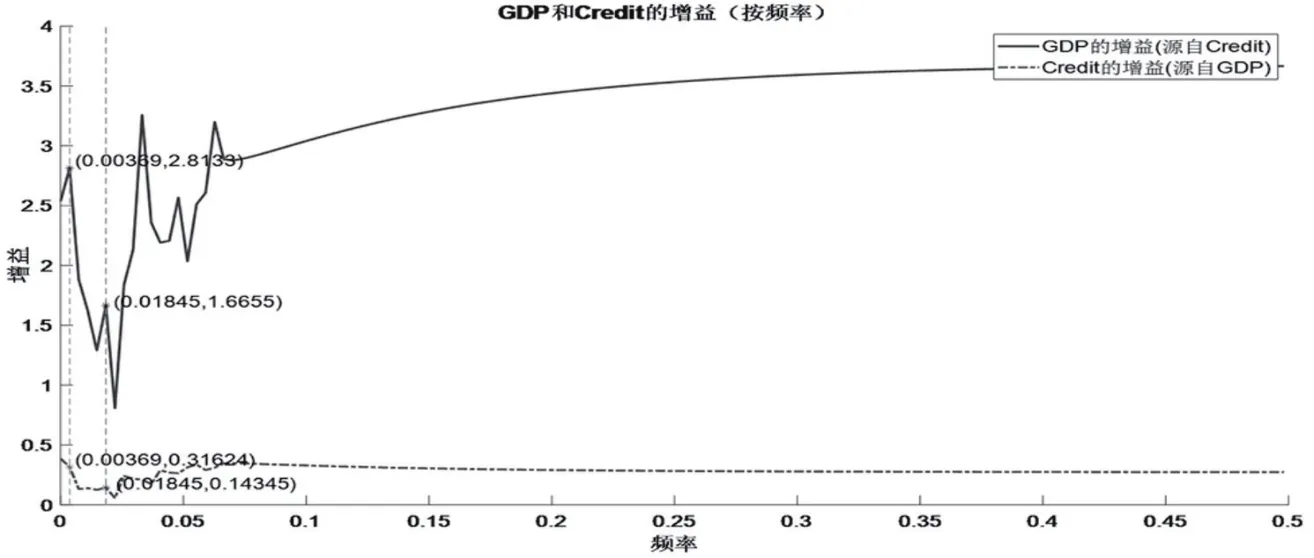

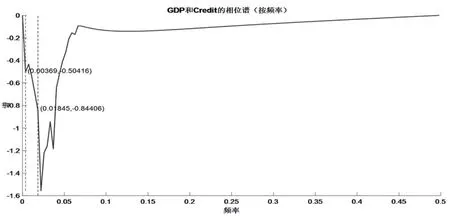

由图1、图2、图3、图4和表3可以得出,在频率为0.00369和0.01845时,交叉振幅达到顶峰,此时对应的周期长度分别为271个月和54.2个月。在相同的频率下,信贷周期与经济周期的一致性分别为0.89和0.24。说明在周期长度为271个月度时两者的一致性更大。从增益系数可以看出经济增速和信贷的增长是相互促进的,但是信贷对经济市场的影响要大于经济对信贷市场的影响。由相位谱可以计算出两变量的领先滞后关系,周期长度为271和54.2个月时,信贷周期均领先经济周期,领先时间分别为21.76个月度和7.28个月度。

图1 信贷周期与经济周期的交叉振幅图

图2 信贷周期与经济周期的一致性图

图3 信贷周期与经济周期的谱增益图

图4 信贷周期与经济周期的相位图

表3 信贷周期与经济周期交叉谱分析结果

2.房价周期与经济周期的交叉谱分析

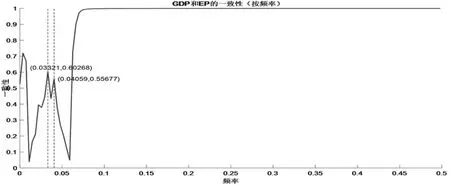

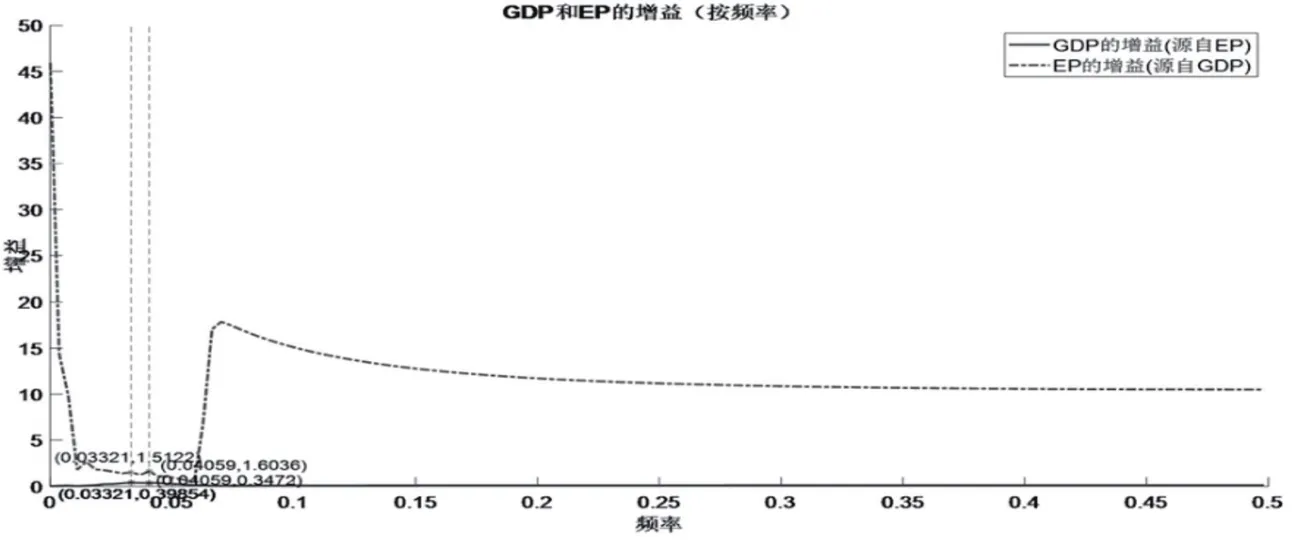

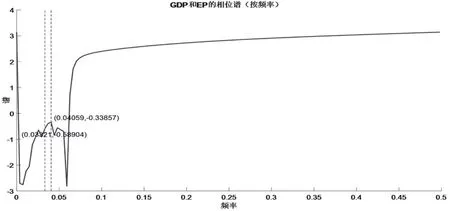

由图5、图6、图7、图8和表4可以发现,在频率为0.03321和0.04059时,交叉振幅达到顶峰,此时对应的周期长度分别为30.11个月和24.64个月。在相同的频率下,房价周期与经济周期的一致性分别为0.60和0.56。从增益系数可以看出经济增速和房价的增长是相互促进的,但是房价对经济市场的影响要小于经济对房价市场的影响。由相位谱可以计算出两变量的领先滞后关系,周期长度为30.11个月和24.64个月,房价周期均领先经济周期,领先时间分别为2.82个月度和1.33个月度。

图5 房价周期与经济周期的交叉振幅

图6 房价周期与经济周期的一致性图

图7 房价周期与经济周期的谱增益图

图8 房价周期与经济周期的相位图

表4 房价周期与经济周期交叉谱分析结果

3.股价周期与经济周期的交叉谱分析

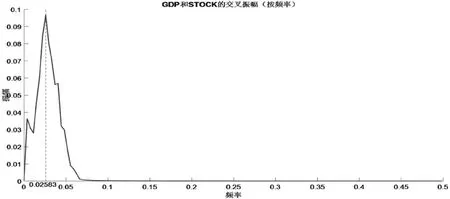

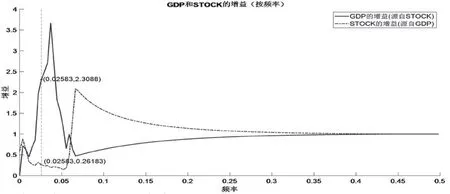

由图9、图10、图11、图12和表5可以发现,在频率为0.02583时,交叉振幅达到顶峰,此时对应的周期长度为38.71个月。在该频率下,股价周期与经济周期的一致性为0.60。从增益系数可以看出股价的增长和经济增速是相互促进的,但是股价对经济市场的影响要大于经济对股价市场的影响。由相位谱可以计算出两变量的领先滞后关系,股价周期领先经济周期6.10个月度。

图9 股价周期与经济周期的交叉振幅

图10 股价周期与经济周期的一致性图

图11 股价周期与经济周期的谱增益图

图12 股价周期与经济周期的相位图

表5 股价周期与经济周期交叉谱分析结果

综上所述,本文使用了交叉谱分析方法分析了金融周期与经济周期的相互关系。从交叉谱分析结果可以得出,各个金融周期指标领先经济周期的时间不同:房价周期领先于经济周期1.33个月度和2.82个月度,是金融周期指标中与经济周期波动同步性最为接近的指标;股价周期领先于经济周期6.10个月度;信贷周期在短周期内领先于经济周期7.28个月度,在长周期内领先于经济周期21.76个月度。

三、结论

本文基于我国1995~2019年的月度数据,对金融周期和经济周期之间的关系进行了实证分析。通过BP滤波和拐点分析及交叉谱分析了金融周期与经济周期的互动关系,还对金融周期与经济周期的领先与滞后关系进行了研究。通过实证分析,得出以下五个结论:

一是根据周期测度方法对我国金融周期与经济周期的测度结果可以看出,我国金融周期的长度明显要小于经济周期的长度。我国信贷周期自2003年以来存在4次短周期波动,存在平均为45.75个月的周期长度。我国的房地产市场从2003年以来共发生了4次短周期的波动,平均运行周期长度为39.5个月度。本文测算出股票市场自1999年以来存在5次短周期波动,其周期存在平均为36.8个月的周期长度,是金融周期指标中周期时间跨度最小的指标。根据对经济周期的测度结果可以发现,经济周期存在平均为60.67个月的周期长度,经济周期自2003年以来存在3次短周期波动。这一研究结论与国外研究相悖,这可能是因为我国是新兴经济体,金融体系的发展还不成熟所致。

二是从分析结果可以看出我国金融周期的波动幅度和波动频率整体来说都要大于经济周期。从2011年以来信贷周期波动情况比较稳定,且周期时间跨度比较接近;而1997~2011年信贷周期波动比较剧烈。2010年以来我国房价周期波动具有一定规律性,周期的时间长度大致相等,且波动幅度较小。我国股价周期的波动幅度较大,特别是在2008年国际金融危机中,我国股市波动较为剧烈。我国经济周期在2007年8月到2010年2月因受国际金融危机的影响而波动比较剧烈,其他时间周期波动比较稳定。

三是根据金融周期与经济周期的交叉谱分析结果可以得到,金融周期与经济周期存在很强的相关性。信贷周期与经济周期在周期长度为271个月时相关性为0.89,周期长度为54.2个月时相关性为0.24,说明较长周期时两序列在频域上的相关性更强。房价周期和经济周期存在两次谱峰,对应两个变量主周期长度和次周期长度分别为30.11个月和24.64个月。在周期长度为30.11个月和24.64个月时,房价周期与经济周期的相关性分别为0.60和0.56,说明房价周期与经济周期具有很强的相关性。根据实证结果可以看出,共振周期长度为38.71个月时,股价周期与经济周期具有较强的相关性。

四是金融周期与经济周期存在正向的相互促进作用。从信贷周期与经济周期增益系数可以看出经济增速和信贷的增长是相互促进的,但是经济受信贷市场的影响要大于经济对信贷市场的影响。房价增长与经济增长是相互促进的,但是房地产市场对经济的促进作用小于经济市场对房价的促进作用。从股价与经济周期的增益系数可以发现,股市发展对经济的促进作用大于经济发展对股价的促进作用。

五是金融周期均领先于经济周期,并且二者在波动方向上存在很强的一致性,因此可以运用金融周期对经济周期进行预测。信贷周期领先于经济周期:周期长度为271个月时,信贷周期领先经济周期21.76个月左右;周期长度为54.2个月时,信贷周期领先经济周期7.28个月。房价周期领先于经济周期:周期长度为30.11个月时,房价周期领先经济周期2.82个月左右;周期长度为24.64个月时,房价周期领先经济周期1.33个月。股价周期也领先于经济周期,周期长度为38.71个月时,股价周期领先经济周期6.10个月。

四、政策建议

(一)实施宏观调控政策,维持金融稳定

实证结果证明,我国金融周期指标的波动幅度整体大于经济周期指标的波动幅度。因此我国政府应维持金融市场的稳定发展,加强对金融市场的调控。然而,目前我国金融体系发展还不完善,对金融需求的增加又进一步增加了金融的不稳定因素。政府可以从信贷、房地产和股市三个方面采取措施。

研究结果证明了信贷投放对经济发展的巨大增益作用,保持信贷投放的稳定增长是经济增长的重要支撑因素。信贷对经济的发展具有重大的增益,维持信贷的稳定增长对经济发展具有重要支撑作用。具体而言,一是政府应确保信贷数量的平稳适度投放;二是要注重信贷结构的调整,拓宽信贷的投放渠道,保证信贷投放数量和范围的合理性和有效性,进而促进经济的协调发展。

我国房地产市场与经济发展之间存在相互促进的作用。因此,我国政府应对房地产市场进行合理调控,维持房地产市场的稳定发展。

在我国金融周期中,股市的波动最为剧烈。从实证结果可以发现,股市对经济的发展具有很强的正向促进作用。因此,发展我国股票市场对经济发展具有重要意义。具体而言,一是政府应不断完善市场机制,并且在股市发生大幅波动时要注重干预的力度和方式;二是制定合理的股市交易制度,比如全面推行注册制、增加双向交易机制及相关衍生品对冲交易机制等。

(二)政府应把握好实施宏观政策的时间节点

实证结果表明,金融周期与经济周期的波动具有一致性,但是金融周期与经济周期的波动并非具有同步性,金融周期的波动要领先于经济周期的波动。因此,可以利用金融周期的走势对经济周期进行预测,利用货币政策和财政政策等宏观调控政策对经济周期进行干预,维持经济持续稳定健康发展。通过金融周期与经济周期的相位谱分析,可以发现各个金融周期的波动领先于经济周期波动,因此政府在制定宏观政策时要综合考虑各个金融周期与经济周期的领先与滞后关系,采用针对性的相应政策。

猜你喜欢

色谱(2022年5期)2022-04-28 02:49:10

纺织科学研究(2021年1期)2021-03-19 05:18:34

中国化肥信息(2020年6期)2020-11-20 07:59:56

中国外汇(2019年18期)2019-11-25 01:42:02

兽医导刊(2019年1期)2019-02-21 01:13:50

汽车观察(2018年10期)2018-11-06 07:05:28

中南大学学报(自然科学版)(2016年2期)2017-01-19 07:36:57

数学物理学报(2016年5期)2016-08-24 07:38:36

中成药(2016年8期)2016-05-17 06:08:26

上海管理科学(2015年4期)2015-07-31 18:56:18