“市研率”对科技型物流独角兽企业估值的适用性研究

2022-05-16 08:23:00徐青松秦素芬

财务与金融 2022年1期

徐青松 梁 敏 秦素芬

一、研究背景

研发投入是企业推动创新和构建持续竞争力的重要条件,是诸多科技型企业不断发展、领先于同行的核心支撑之一。近些年,智能智造、“互联网+”等前沿技术正在为传统生产与物流产业注入“智能”基因。2016 年,智慧物流迎来了黄金发展元年,随着诸多企业在该领域的研发投入逐步加大,机器人、无人机、无人车、无人仓等新兴技术已开始走出实验室,并在实际应用场景落地商用,智慧物流迈入了新的发展阶段。

前沿物流技术的广泛应用,以及电商经济的持续发展,显著推动了我国物流行业发展及物流独角兽企业的形成。2015-2019 年间,我国物流独角兽企业数量不断增加,估值及估值增速显著加快,这主要是受科技型物流独角兽企业推动的结果。据统计,2017-2019 年,我国科技型物流独角兽企业合计估值水平分别达261 亿美元、525 亿美元及665 亿美元,占所有物流独角兽企业估值水平的比例分别达72%、71%及68%。

科技型物流独角兽企业首先应满足“科技型企业”标准,即满足科技人员占职工总数15%以上、研发投入占销售收入3%以上、研发产品占总销售额40%以上等核心标准。除此之外,科技型物流独角兽企业的典型特征是技术研发投入较高、技术实力较强,且部分企业尚未真正实现盈利。同时,科技型物流独角兽企业往往拥有比一般物流企业更高的估值水平,传统的相对估值法、绝对估值法等很难适用于科技型物流独角兽企业的估值。本文在对科技型物流独角兽企业典型特征进行剖析的基础上,尝试采用“市研率”(Price-to-Research Ratio,简称P/R 或PRR,指公司估值除以研发投入或股票价格除以每股对应的研发投入)这一更贴近科技型物流独角兽企业特征的指标,对其估值的合理性进行比较研究。

二、文献综述

目前,对于独角兽企业估值的研究尚处于起步阶段,将“市研率”应用于独角兽企业估值的研究仍处于相对空白的状态,现有相关研究主要集中于以下三个方面。

(一)独角兽企业的估值

第一,相关研究表明,传统估值方法对独角兽企业估值具有局限性和不适应性。刘思阳(2018)研究表明,独角兽企业往往具有过高的估值水平,进而会反向制约企业的持续发展。周乐婧和余鲲鹏(2020)分析了我国独角兽企业的并购估值,认为采用传统模型对独角兽企业进行估值将存在较高的模糊性、不确定性。李真真(2018)指出,独角兽企业往往成立时间较短,尚未实现盈利,缺乏可比交易案例,因此传统的相对估值法、绝对估值法等很难适用于独角兽企业估值。

第二,对独角兽企业估值影响因素的相关研究。宋立丰等(2019)建立了一个独角兽企业估值分析调整框架,并研究相关因素变化调整对独角兽企业估值的影响方向。罗丙静(2020)认为,合理的决策、发展战略的制定将会显著提升独角兽企业的估值。刘瑾(2020)结合企业画像关键技术,构建了包含25 个一、二级指标在内的估值模型,旨在为大数据环境下独角兽企业的估值提供参考。以上研究讨论了相关因素对于独角兽企业估值的影响,但均未给出量化讨论的结果。孟韬和徐广林(2020)通过建立量化模型,从宏观层面分析得出专利申请数、创业融资是独角兽企业估值的主要驱动因素,对单个独角兽企业估值的适应性是进一步论证的主要方向。

第三,改进后的相关估值方法对于独角兽企业估值的适用性分析。李彦萍和陈佳瑶(2021)以互联网独角兽企业为例,探讨实物期权评估方法对于互联网独角兽企业估值的合理性。胡格格和胡北忠(2020)采用修正的DEVA 模型对独角兽企业估值进行研究,对于更加注重用户资源价值、充分考虑非财务因素、注重衡量单个用户的价值贡献以及市场份额的企业估值,具有一定的合理性;石聪聪(2021)引入修正DEVA 模型,对互联网独角兽企业的估值进行研究。

(二)科技发展对物流行业及企业的促进作用

第一,物流科技发展促进了物流行业效率的提升。Solow(1957)在新古典经济模型的基础上,将技术要素纳入生产函数,研究技术进步对经济增长的影响。之后,技术对经济、各行业影响的研究日益增多。Niharika G & Ritu V(2015)指出,数字技术支撑下的云计算促进了物流产业全球服务链的建立。董承华和刘国辉(2013)通过对沃尔玛等代表性案例的研究,表明技术研发投入显著提升了流通业效率。韩海轩(2020)采用省际面板数据分析,表明人工智能技术对物流业效率提升有显著正向作用。武宁杰(2018)认为,现代信息技术的投入及应用,显著促进了智慧物流产业的发展。

第二,典型物流企业依托科技进步和技术研发提升运作效率。董晓东等(2016)剖析了3D 打印技术在UPS 公司仓储物流各环节的应用,发现先进物流技术的应用极大地提升了运作效率。王玉(2017)指出,青岛科捷专注于机器人及高端设备的技术投入和研发,为家具行业智能化、柔性化物流系统升级提供了核心支撑。任芳(2019)指出,物流技术的持续投入和研发创新是京东物流发展的底层驱动因素。赵皎云(2020)认为,普罗格在技术投入方面的探索显著提升了物流企业的经营运作效率。杨文义等(2020)梳理了金川物流在科技攻关、技术改造升级等方面的主要举措,发现持续地技术研发投入有效保障了铁路货运安全保障能力的提升。

(三)物流独角兽企业及其估值

当前关于物流独角兽企业的研究相对较少,2017 年《中国战略新兴产业》首次提出“物流独角兽”的概念,李冰漪(2019)分析了推动日日顺成为大件物流行业独角兽企业的主要因素。对物流独角兽企业的规范性研究则始于徐青松、徐岚和王荣等学者的相关研究(2021),他们通过收集物流独角兽企业的估值、融资等信息,采用实证研究法进行分析,从宏观层面揭示了驱动我国物流独角兽企业估值提升、估值增速加快的主要因素。徐青松、吴健和王荣(2021)采用地理经济学模型,将城市物流、城市经济两个宏观指标与物流独角兽企业进行对比研究,表明其对物流独角兽企业发展起到的作用具有城市间差异特征。

综上分析,现有研究的不足主要体现在以下方面:第一,现有估值方法主要针对所有独角兽企业,但抛开独角兽企业的特定类型和典型特征来研究其估值方法,很难做到完全合理及普遍适用。第二,现有文献主要从宏观层面对独角兽企业的估值进行研究,但针对特定企业具体估值方法的研究则相对有限。第三,现有文献对物流独角兽企业估值的研究仍处于相对空白的状态,仅从单个企业案例和宏观层面开展研究。因此,不论对政府部门、投资机构,还是物流企业本身来讲,对特定物流独角兽企业估值方法及其适应性的研究具有重要的现实意义。

三、传统估值方法难以适用于科技型物流独角兽企业估值

(一)传统估值方法面临的挑战

物流独角兽企业成立的时间一般不超过十年,以京东物流、满帮集团、达达集团等三家典型的科技型物流独角兽企业为例,自创立起不到五年时间便迅速成长为独角兽企业。根据企业周期理论,科技型物流独角兽企业基本处于初创期或者成长期,在该阶段,公司处于盈利波动较大、利润水平较低甚至亏损等相对不确定的状态。同样以上述三家企业2020年的数据为例,三家企业当年分别实现净利润-40.4 亿元、-34.7 亿元及-17.1 亿元,用传统的市盈率指标对这三家企业进行估值显然不合理。三家企业的净资产分别为-28.9 亿元、230.6 亿元及70.3 亿元,销售收入分别为733.8 亿元、25.8 亿元及57.4 亿元,研发投入占资产水平的比例分别为-71%、2%、6%,三家企业的以上指标差异较大,若采用传统的市销率、市净率等估值方法,获得的估值结果将出现显著差异,即便此三家企业实际情况各有不同,但同属科技型物流独角兽企业,差异显著的估值结果也显然不合理。

以上分析表明,采用传统估值方法对科技型物流独角兽企业进行估值面临若干问题:(1)企业的历史财务数据波动较大,且较难判断其未来稳定的收益、净利润水平,传统的绝对估值法(如DCF 现金流折现法)难以适用。同时,大多数物流独角兽企业尚未上市,采用股利贴现模型(DDM)等应用于上市公司的估值方法亦不适用;(2)该类企业往往尚未盈利或净利润水平尚不稳定,传统的市盈率指标也较难应用于其估值;(3)若采用市销率(PS)、市净率(PB)等适用于亏损企业的估值指标,也要求与相关可比公司具有相近的利润率和净资产水平,但从该类企业的数据来看,往往难以满足该要求。

(二)研发投入影响企业估值的内在机理

已有研究表明,研发投入会对当年及后续年度的收入、利润水平等产生影响,从而对传统估值方法下的企业价值评估产生影响。因此,通过“市研率”指标对企业进行估值存在可行性,相关学者的研究也支持这一结论,这主要体现在以下方面。

1.研发投入影响企业营收水平。研发投入通过影响传统估值指标——市销率(PS),进而影响企业估值。实证研究表明,标普500 成分股研发投入规模与营收水平呈正相关(张忆东,2013);梁莱歆和张焕凤(2005)指出,研发投入对企业盈利能力起到显著提升作用;张小蒂和王中兴(2008)通过对高技术产业各产出指标的相关性检验及实证分析,得出了营收、利润、新产品销售收入与R&D 投入存量呈强正相关的结论;樊玉录和陈玉文(2018)的研究表明,企业产出与R&D 经费投入强度等存在显著正相关关系。

2.研发投入影响企业利润水平。研发投入通过影响传统估值指标——市盈率(PE)和市净率(PB),进而影响企业估值。较高的研发投入会导致企业当年度净利润下降,但研究表明:一方面,研发投入会在后续的若干年内促进企业利润的提升(Chester,1995),且该提升效应将在第三年开始显现(王君彩,王淑芳,2008);另一方面,研发投入预期会比其他类型的投资能够给企业带来更加丰厚的回报(Kothari,Laguerre and Leone 1998),研发投入的预期回报率介于年化20%~25%之间(Hall,Bronwyn,1993)。

因此,研发投入通过影响企业营收、利润和资产水平,进而影响企业估值。当前,我国物流行业正处于大力推进模式变革和技术变革的深度变革期,物流企业在向高阶价值链升级的过程中对于研发、创新的投入需求将会持续提升。

四、“市研率”指标对科技型物流独角兽企业估值的适用性

(一)科技型物流独角兽企业估值的参照指标

本文选定A 股上市企业、研发投入占营收3%以上的A 股上市企业、A 股物流企业三类企业,计算相关企业的市盈率、市净率、市销率及“市研率”等四个指标,并将计算结果作为对科技型物流独角兽企业进行估值测算的参照指标。所有原始数据均来源于国泰安CSMAR 和金融终端Wind。

对以上三类企业各年度四个指标进行测算:首先,将每一家样本企业各交易日的总市值取算数平均值,以合理反映企业在该年度的整体估值水平。其次,根据样本企业的营收、净利润、净资产及研发投入数据,分别计算各样本企业在各年度的市盈率、市净率、市销率及“市研率”。再次,剔除各年度市盈率、市净率的负值以及极大值、极小值,以反映整体市场的合理估值指标。最后,将各年度剔除异常值的以上四个估值分别取算术平均值。

测算结果如表1 所示:(1)从市盈率、市净率两个指标来看,研发投入占营收3%以上A 股上市企业的市盈率、市净率均为最高,可能原因是该类企业的整体研发能力较强,而营收、净资产水平相对较低。A 股物流企业的整体市盈率、市净率均低于所有A 股上市企业,表明A 股物流企业的整体盈利能力和估值水平相对较低。(2)从“市研率”指标来看,研发投入占营收3%以上的A 股上市企业的“市研率”均显著低于其他两类企业,可能的原因是该类企业的研发投入显著高于其他两类企业,而估值水平则未实现同等水平提升,这也初步表明“市研率”指标对于所有A 股上市企业、A 股物流企业的整体估值可能存在一定的局限性。(3)从市销率指标来看,所有A 股上市企业的市销率在2020 年显著高于2018-2019 年,这主要是受A 股市场整体波动的影响,表明市场的波动性较大,单纯采用市销率指标对企业进行估值存在较大不确定性。

表1 三类企业的市盈率、市净率、市销率及“市研率”估值指标测算结果

(二)“市研率”指标对科技型物流独角兽企业估值的适用性

以上述三类企业的估值指标测算结果为参照依据,对京东物流、满帮集团、达达集团三家典型的科技型物流独角兽企业进行同类指标测算,即结合这三家企业各年度的营收、净利润、净资产及研发投入数据分别对其进行估值测算,并将测算结果与他们各年度实际估值水平和估值偏差率等指标进行综合对比,以揭示“市研率”指标对科技型物流独角兽企业估值的适用性。

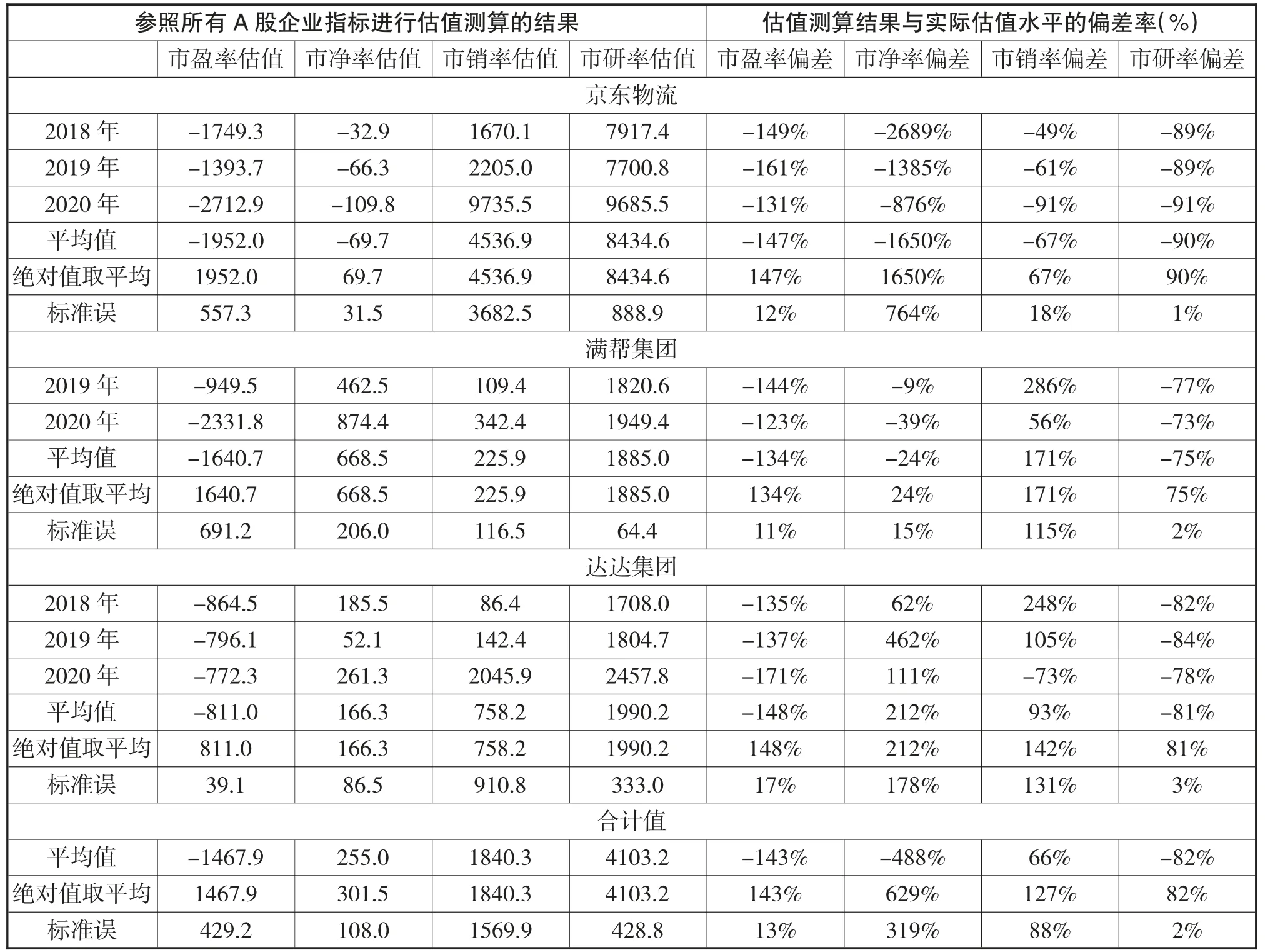

1.参照A 股企业估值指标,考察“市研率”对科技型物流独角兽企业估值的适用性

根据表2 可知:(1)对于京东物流,2018、2019年参照市销率指标估值结果的偏差率最小,2020 年参照“市研率”指标估值结果的偏差率最小。综合三年数据,参照市销率指标估值结果的偏差率最小,实际估值水平较参照A 股上市公司市销率测算的估值水平低67%。(2)对于满帮集团,2019、2020 年参照市净率指标估值结果的偏差率最小。综合两年数据,实际估值水平较参照A 股上市公司市净率测算的估值水平低24%。(3)对于达达集团,2018-2020各年估值结果偏差率最小的指标分别为参照市净率、“市研率”和市销率。综合三年数据,参照“市研率”指标估值结果的偏差率最小,实际估值水平较参照A 股上市公司市销率测算的估值水平低81%。(4)综合三家企业整体而言,参照市销率指标估值结果的偏差率最小,这初步表明采用A 股上市公司的“市研率”作为参照指标对科技型物流独角兽企业进行估值,其适用性是否为最佳,需待深入论证。

上述估值偏差率有正数和负数,存在正负抵消的情形,简单的取算数平均值并不能很好地反映估值偏差水平。因此,本文进一步将上述偏差率取绝对值的算术平均值,其测算结果与原测算结果基本一致。原测算方法为参照市销率指标进行估值测算,其结果偏差率最小,为66%。而采用偏差率的绝对值取平均值的方法,用“市研率”指标对科技型物流独角兽企业估值的偏差率最小,为82%。这初步表明,“市研率”估值指标对科技型物流独角兽企业的估值适用性并不比其他指标弱。

虽然参照A 股上市企业的“市研率”指标对科技型物流独角兽企业估值测算的适用性并不高,但标准误分别仅为1%、2%及3%,显著低于其他三个估值指标。此外,对这三家企业整体而言,采用“市研率”指标进行估值时的标准误为2%,也显著低于其他三个指标。这说明采用“市研率”指标对科技型物流独角兽企业进行估值的偏差率不一定最小,但偏差率的波动性最小,因此参照“市研率”指标进行估值的结果具有更高的稳定性和可靠性,相比其他三个估值指标具有更高的合理性。这说明考察估值指标是否适用于企业估值,偏差率可以作为初步判断标准,而偏差率的标准误更具有指导意义。

根据表2 可知,采用“市研率”指标测算的企业实际估值水平低于测算值的75%~90%,即企业的实际估值水平为参照A 股上市企业“市研率”测算出的估值水平的10%~25%,中间值约为17.5%(对应的“市研率”为85x=17.5%×483.8x)。由此可以得出结论,参照A 股上市企业“市研率”的一定倍数区间对科技型物流独角兽企业进行估值时,其估值结果与实际估值水平的偏差率、偏差率的标准误最小,估值效果最佳。

表2 运用A股上市企业估值指标对科技型物流独角兽进行估值及偏差率测算

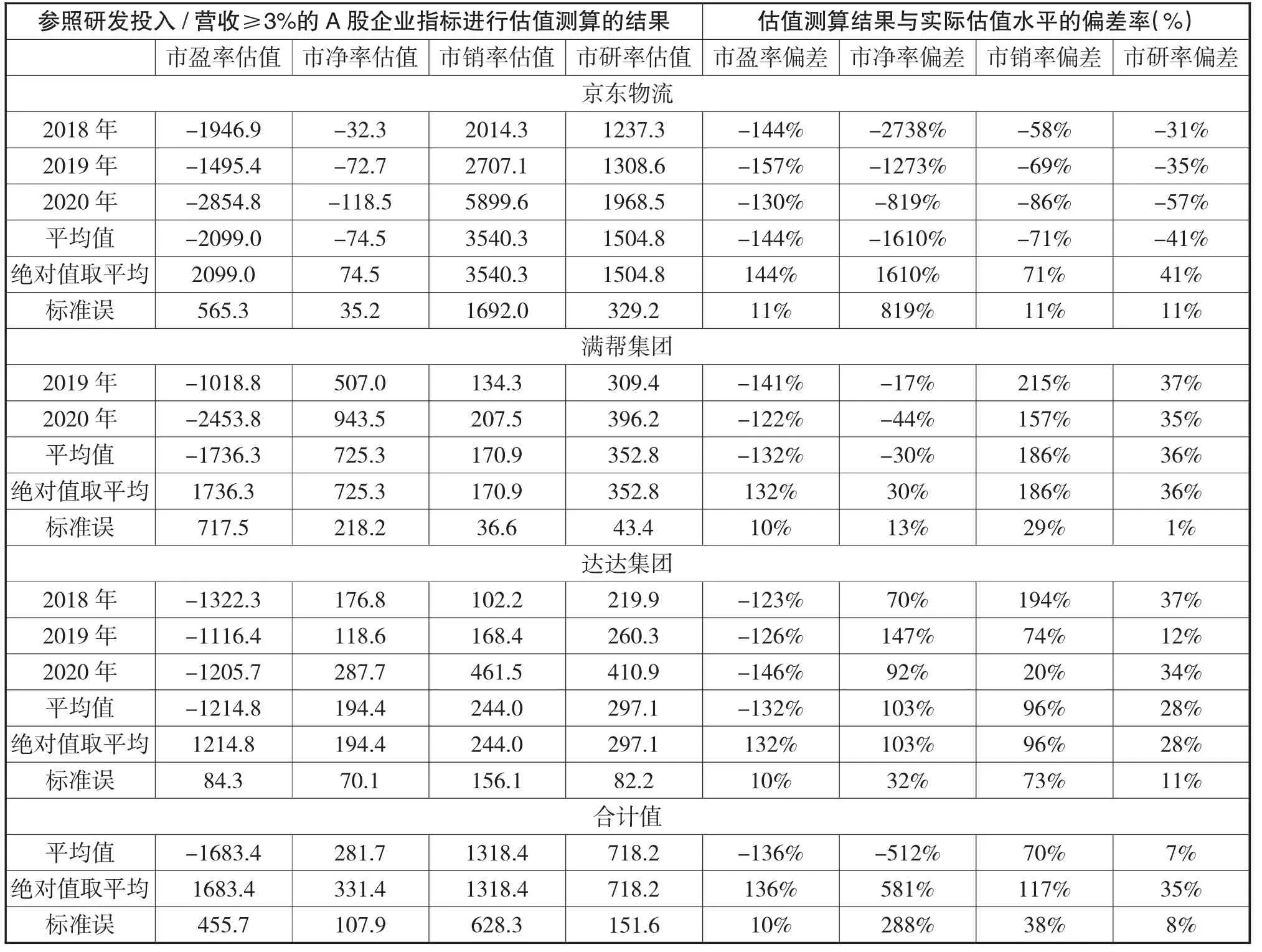

2.参照研发投入占营收3%以上A 股上市企业的估值指标,考察“市研率”对科技型物流独角兽企业估值的适用性

根据表3 测算数据可知:(1)对于京东物流,在各年度和综合三年两种情形下,参照“市研率”指标估值的偏差率均为最小,估值效果较好。参照“市研率”指标估值偏差的标准误最小,且与采用市盈率和市销率测算结果相同,均为11%。(2)对于满帮集团,2019、2020 年参照市净率和“市研率”指标进行估值的偏差率均为最小,但参照“市研率”估值下的标准误仅为1%,表明采用“市研率”估值的效果较好。(3)对于达达集团,2018、2019 年参照“市研率”指标的估值偏差率最小,2020 年参照市销率指标的估值偏差率最小。综合三年数据,参照“市研率”指标的估值偏差率绝对值的平均值、标准误均为最小,同样表明采用“市研率”估值的效果较好。(4)对于三家企业整体而言,采用“市研率”指标估值的偏差率、偏差率绝对值、标准误均为最小,说明参照“市研率”对科技型物流独角兽企业估值具有非常高的适用性。

表3 运用研发投入/营收≥3%的A股企业估值指标对科技型物流独角兽进行估值及偏差率测算

在采用“市研率”指标作为估值参照指标情形下,企业实际估值与测算值的偏差介于-41%~36%之间,即实际估值水平介于测算值的59%~136%之间,中间值约为97.5%(对应的“市研率”为83x=97.5%×85.1x)。这表明,参照研发投入占营收3%以上A 股上市企业“市研率”的一定倍数区间对科技型物流独角兽企业进行估值时,估值结果与实际估值水平的偏差最小,且估值标准误的值为最小,估值效果最好。

3.参照A 股物流企业的估值指标,考察“市研率”对科技型物流独角兽企业估值的适用性

科技型物流独角兽企业除了具有很强的“科技”属性外,最根本的仍是“物流”属性,因此参照A 股物流企业的估值指标,对其估值数据进行对比研究,具有重要的现实意义。

根据表4 测算数据可知:(1)对于京东物流,参照市销率指标的估值偏差率最小,但估值偏差率的波动性较大,标准误达20%。采用“市研率”指标的估值偏差率虽然并不是最小,但标准误最小,为2%,说明采用“市研率”指标的估值结果具有较强的稳定性。(2)对于满帮集团,参照市净率指标的估值偏差率最小,但估值偏差率的波动性也较大,标准误达14%。采用“市研率”指标的估值偏差率虽然不是最小,但标准误最小,为2%,同样表明参照“市研率”指标的结果具有较强的稳定性。(3)对于达达集团,除2018 年参照市盈率指标的估值偏差率最小以外,2019、2020 年均是参照“市研率”指标的估值偏差率最小,且标准误也是最小,仅为5%。(4)对三家企业整体而言,参照“市研率”指标的估值偏差率、偏差率绝对值、标准误均为最小,说明“市研率”对其估值的适用性较高。

表4 运用A股物流企业估值指标对科技型物流独角兽进行估值及偏差率测算

在采用“市研率”指标作为参照估值指标的情形下,科技型物流独角兽企业的实际估值与测算值的偏差率介于69%~89%之间,即实际估值水平介于测算值的11%~31%之间,中间值约为21%(对应的“市研率”为92x=21%×440.3x)。这表明,参照A 股物流企业“市研率”的一定倍数区间对科技型物流独角兽企业进行估值,其估值结果与实际估值水平的偏差率最小,且估值偏差率的标准误为最小,估值效果达到最佳。

(三)结论

根据上述研究可以得出以下结论:(1)在将选定的研发投入占营收3%以上的A 股上市企业、A 股物流企业的估值指标作为参照的情形下,采用“市研率”指标估值的整体偏差率、偏差率的标准误均为最小,“市研率”指标显然适用于科技型物流独角兽企业的估值。(2)在将选定的A 股上市企业的估值指标作为参照的情形下,虽然采用“市研率”指标的估值偏差率并不是最小,但估值偏差率的标准误为最小,表明“市研率”指标对于科技型物流独角兽企业的估值具有较强的适用性。因此,整体而言,“市研率”指标对于科技型物流独角兽企业估值的适用性较好,能够获得良好的估值效果。

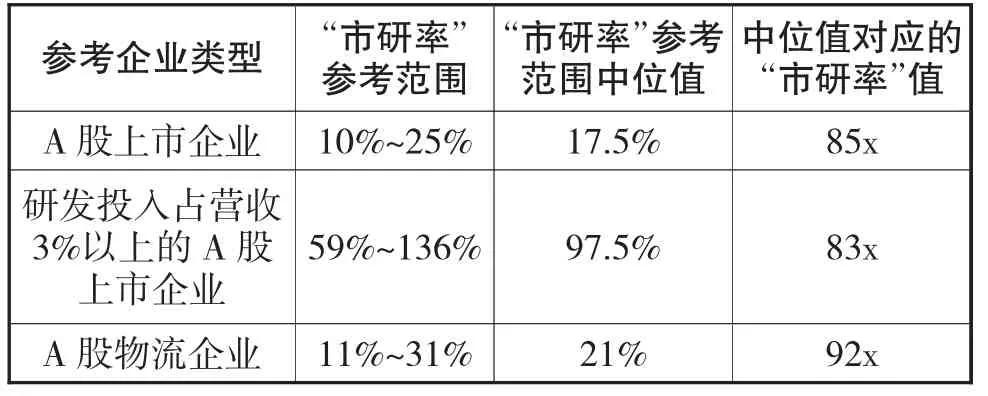

在上述基础上进一步测算可以得出,采用“市研率”指标对科技型物流独角兽企业进行估值的合理取值参考区间如表5 所示。在对某一具体科技型物流独角兽企业进行估值时,可参照该“市研率”的取值区间,并结合实际情况进行适当调整,以实现对其估值的合理测算。

表5 科技型物流独角兽企业估值“市研率”参考区间

五、对策建议

(一)为大力推动物流企业科技化发展,提升其“科技”属性,政府部门应在政策扶持、资源配置和基础设施建设等方面予以适当的政策倾斜,倡导物联网、大数据、人工智能等关键技术在物流企业运输、仓储、配送等环节中的应用,实现物流企业“科技化”和科技企业“物流化”的相互融合,推动技术外溢效应的最大化,进而提升地方企业及整体行业的竞争力。同时,应大力引进科技型物流行业的龙头企业,发挥其在促进区域产业发展、吸引高价值产业聚集和加快企业数字化、生态化转变等方面的推动作用。

(二)投资机构在对科技型物流独角兽企业进行估值时,应实现传统估值方法和“市研率”方法的有效结合,将“市研率”指标作为传统估值方法的重要补充和验证手段,逐步推广。科技型物流独角兽企业因前期处于研发投入、市场份额拓展的阶段,在该阶段及后续一段时期,这些企业的净利润水平势必会受到显著影响,因此应将“市研率”指标作为其他传统估值方式的有效补充,综合性地对此类企业进行评估,以便使评估结果更具合理性。

(三)物流企业应坚持科学技术是第一生产力的理念,加大科技创新力度,增加技术研发投入,不断提升将技术研发成果转化为企业生产力的能力。一方面,应着力于先进物流技术的引进、转换和应用推广,坚持云计算、大数据、人工智能、3D 打印和区块链等先进技术的资源投入和高效应用,建立和完善企业信息化、智能化管理制度;另一方面,要以客户需求为导向,以信息化建设为手段,以提高企业运营管理智能化为目标,用科技赋能促进业务良性发展,从而整体提升企业的社会价值。

猜你喜欢

经济与管理(2020年4期)2020-12-28 00:44:12

趣味(语文)(2020年10期)2020-07-21 05:31:50

小哥白尼(野生动物)(2019年7期)2019-11-16 09:01:20

小主人报(2018年11期)2018-06-26 08:52:22

中国工程咨询(2017年3期)2017-01-31 05:29:50

小朋友·快乐手工(2016年4期)2016-11-19 08:41:24

现代冶金(2016年6期)2016-02-28 20:53:16

天津人大(2015年9期)2015-11-24 03:26:29

西藏科技(2015年11期)2015-09-26 12:11:32

数学物理学报(2015年4期)2015-02-28 16:06:52