我国人口流动对房地产经济的影响研究

2022-05-11 08:59彭志胜刘妃平

湖南工业大学学报(社会科学版) 2022年2期

彭志胜,刘妃平,张 帅

(安徽建筑大学 经济与管理学院,安徽 合肥 230601)

人口是经济活动的基础,2020 年第七次全国人口普查数据显示,我国流动人口达3.76 亿人,比2010 年增长了67.73%。人口流动依然活跃,人口的集聚效应进一步显现。从流向看,人口流动的总体趋势依然为从农村向城市流动、从内陆地区向东部沿海地区流动。2017 年,北京、上海人口首次出现负增长,而杭州、宁波、厦门、长沙、郑州、成都、武汉等成为新的人口集聚地。

21 世纪以来,房地产业迅速发展,房地产及其相关产业每年对经济增长的贡献达0.99%[1]。我国房地产经济快速发展的同时,分化现象日益明显。截至2019 年底,武汉、成都、南京、西安和昆明房地产开发投资额均超过2000 亿元,杭州、郑州、广州三城超过了3000 亿元,表现出投资热情高涨、房地产产品供不应求、商品房价格持续上涨的趋势。

人口流动对房地产经济的影响具有区域差异性,往往人口流入数量越多的城市,房地产投资额就越大,房价就越高。国家发改委印发的《2021年新型城镇化和城乡融合发展重点任务》中强调,要促进农业转移人口有序有效融入城市,向城市群和都市圈流动。可以想见,房地产经济区域差异将会进一步加大。在促进人口向城市群和都市圈流动的背景下,科学地分析人口流动与房地产经济的关系,把握流动人口对房地产经济的影响机制,对各地政府和房地产开发企业科学调整和规划房地产投资战略布局以及推动我国房地产经济发展具有重要意义。

一 研究综述

(一)人口流动的趋势与特征

在人口流动趋势与特征方面,马学广等人[2]利用社会网络分析法与空间分析方法,研究了省际人口流动空间联系与空间网络结构,发现西部内陆地区呈现人口流出状态,而东南沿海地区呈现人口流入状态。肖金成等人[3]利用人口流入地分布集中指数,研究我国省际人口流动格局演变趋势,发现我国人口主要向东部沿海地区流入,人口流出地区主要集中在中部地区和西南地区。刘涛等人[4]利用2011—2017 年全国地级及以上城市的户籍迁移人口数据,对比分析户籍迁移和人口流动的时空特征,发现特大城市对流动人口落户的吸引力最强,一线城市户籍迁移持续活跃,新兴二线城市的人口迁入规模日益扩大,而中小城市对人口流入的吸引力仍十分有限。张伟丽等人[5]研究了中国城市人口流动格局演变以及影响因素,发现人口在以北京等一线城市与长沙等新一线城市为顶点的多边形区域内流动。

(二)房地产市场的发展特征

从房地产投资角度来看,景刚等人[6]利用2000—2016 年中国31 个省市面板数据,研究房地产投资对中国经济增长影响效应,发现房地产投资对东、中部地区经济增长影响效应较高,2008年后房地产投资对东部地区经济增长的影响不大,对中、西部地区经济增长分别呈正向和负向影响。赵伟等人[7]利用2003—2017 年全国281 个地级市的相关数据,探究地区经济增长和房地产投资依赖度变化,发现地方经济对房地产投资的依赖度存在区域差异性,东部地区对房地产投资依赖度最大,中部地区对其间接作用依赖度最大。

从房地产价格角度来看,张协奎等人[8]通过面板矩估计等研究方法,分析我国35 个大中城市房价波动对地区经济增长的影响,发现房价上涨对地区经济增长的影响存在显著差异。其中,房价上涨对二线城市经济增长影响最大,对一线城市经济增长影响最小。宋伟轩等人[9]利用2008—2018 年地级市以及区县房价数据,探究长三角一体化区域房价增长与分异过程,发现区域房价整体上呈现上涨趋势,其中上海、杭州等城市房价上涨速度较快。

(三)人口流动对房地产经济的影响

现有研究比较集中于人口流动对房地产市场的影响。国外学者 Bob 等人[10]从迁移人口的社会经济特征角度出发,研究发现,掌握专业技能且收入较高人才的涌入增加了悉尼城市住房需求,从而提高了其住房价格。Vlist 等人[11]利用1998—1999 年的月度面板数据,采用自回归分布滞后(autoregressive distributed lag,ADL)模型研究房价的动态调整,发现影响样本城市住房需求的主要因素是人口迁移。Antoniucci 等人[12-13]研究了人口迁移与房价的关系,发现在意大利、澳大利亚,流入人口越多的城市,房价增长速度越快。Hyslop 等人[14]研究了不同形式的移民对新西兰住房市场的影响,发现在新西兰国外出生的移民和国内移民的数量变动与房价变动之间存在较强的相关性。

在国内,谢献春等人[15]研究了海珠区房地产发展的空间特征,发现自然条件、人口迁移、社会文化等均为推动房地产业快速发展的因素。何鑫等人[16-18]分别采用静态面板模型、混合截面估计模型、空间计量模型,研究人口流动与房价的关系,结果均表明净流入人口越多的地区,房价涨幅越快。刘婉霞[19]利用 70 个城市2011—2017年的人口流动和房地产业发展数据,基于供给、需求、价格3 个角度提取4 个指标,分析了城市房地产业的发展状况,结果表明,流动人口占比和人口净流入率的提升对房地产业发展有显著促进作用。

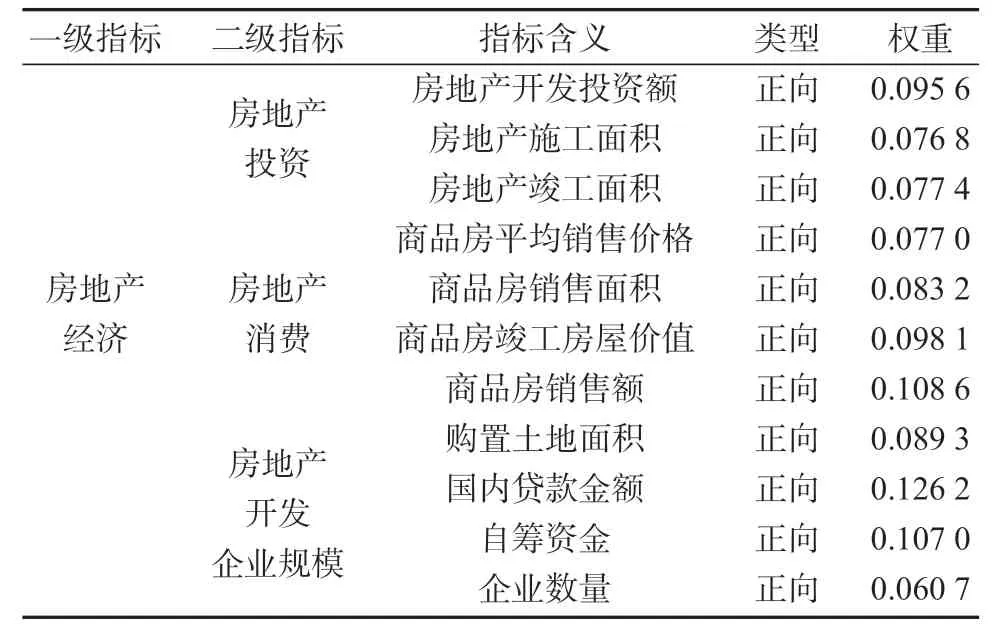

综上所述,关于人口流动对房地产市场影响的研究成果颇丰,但还存在以下不足:第一,关于人口流动与房地产方面的研究一般采用商品房平均销售价格、房地产投资额、销售面积、施工面积等指标,角度较为单一,指标体系不够全面。第二,房地产经济具有动态持续性,既有研究鲜少考虑房地产经济的动态性,影响了研究结果的可靠性。基于此,本研究利用我国33 个大中小城市2005—2018 年的面板数据,从房地产投资、房地产消费、房地产开发企业规模3 个方面选取11个指标,采用熵值法计算得到房地产经济综合指标值,并利用静态与动态面板模型,研究人口流动对房地产经济的影响机制。

二 指标体系与模型构建

(一)指标选取

1. 被解释变量

房地产经济(RED)。参考许宪春等人[20-21]的研究成果,从房地产投资、房地产消费和房地产开发企业规模3 个方面选取11 个指标来衡量房地产经济,指标权重采用熵值法[22]进行计算,计算公式为:

房地产经济=∑指标×权重。

房地产经济测算指标体系如表1 所示。

表1 房地产经济测算指标体系

2. 核心解释变量

人口流动率(pop)。对王林等人[23]计算人口流动的方法进行改进,得到人口流动率=(年末常住人口数-上年末常住人口数-上年末常住人口数×人口自然增长率)/年末常住人口数,用以衡量人口流入情况。

3. 控制变量

国内生产总值(gdp)。国内生产总值是国民经济核算的核心指标,是衡量地区经济发展的重要指标。刘皖青[24]研究发现,国内生产总值是导致房地产投资额变化的格兰杰原因,且其对房地产的影响短期见效、长期持续。故本文引入国内生产总值作为控制变量。

第三产业从业人员比例(tp)。第三产业从业人员比例反映了劳动力的迁移。刘婉霞[19]研究了人口流动对房地产市场的影响,发现第三产业从业人员比例与房地产合成增长率指数的关联度为0.971,故本文引入第三产业从业人员比例作为控制变量。

基础设施水平(f)。基础设施水平是影响人口流动的重要因素之一,本文以人均拥有道路面积作为衡量基础设施水平的指标。向为民等人[25]研究我国基础设施对房价的影响时,将人均拥有道路面积作为解释变量,且发现其对房价有负向影响。故本文引入基础设施水平作为控制变量。

(二)数据来源与处理

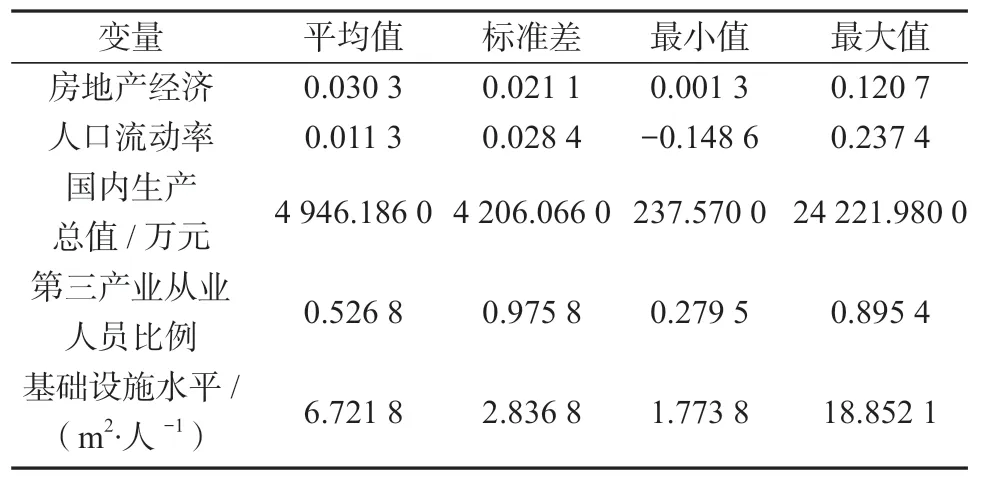

基于数据可得性,本研究选取2005—2018 年我国33 个大中小城市的面板数据,各变量均有462 个观测值;33 个城市具体为天津、太原、呼和浩特、大连、杭州、宁波、合肥、厦门、南昌、郑州、武汉、长沙、广州、深圳、海口、成都、贵阳、西安、银川、石家庄、沈阳、长春、哈尔滨、南京、福州、济南、青岛、南宁、重庆、昆明、兰州、西宁、乌鲁木齐。(由于北京、上海落户政策限制,故未选取北京与上海)

数据来自历年《中国统计年鉴》《中国房地产统计年鉴》《中国城市统计年鉴》《中国人口与就业统计年鉴》以及各省份统计年鉴与政府统计公报。为了消除异方差的影响,对国内生产总值、固定资产投资、基础设施水平进行对数处理,部分缺失数据采用插值法补全。各变量特征统计结果如表2 所示。

表2 各变量描述性统计结果

(三)模型构建

1. 静态面板模型

为了研究人口流动对房地产经济的影响,构建静态面板模型如下:

式中:i表示城市;t表示年份;ε表示随机扰动项。

2. 动态面板模型

将被解释变量房地产经济(RED)的一阶滞后项引入,作为模型的解释变量,用以反映动态滞后效应。构建动态面板模型如下:

式中:t-1 表示滞后1 期;μ表示不随时间变化的地区固定效应。

三 实证结果分析

(一)单位根检验

为防止出现“伪回归”,应用stata 16 对全国、人口流入较快地区、人口流入缓慢地区的房地产经济、人口流动、国内生产总值、第三产业从业人员比例、基础设施水平进行ADF 单位根检验。结果显示变量均平稳,即不存在单位根。

(二)静态面板模型实证分析

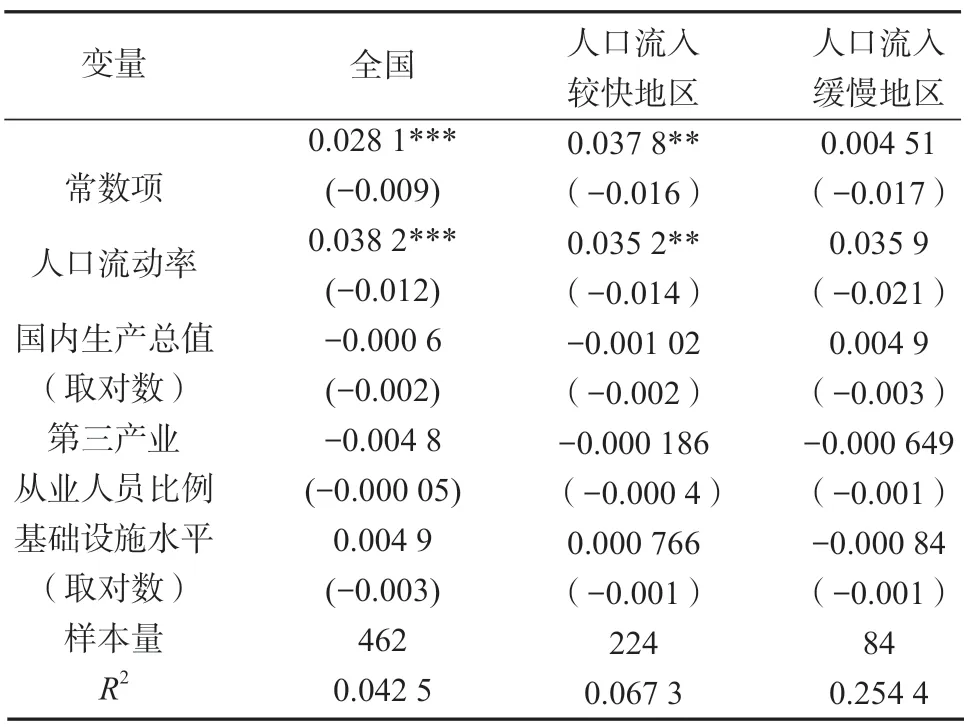

人口流动率的大小对房地产经济有不同的影响。本研究采用2009—2018 年人口流动率作为依据进行k-means 聚类分析,结果显示,33 个城市可分为两类,分别为人口流入较快地区和人口流入缓慢地区。人口流入较快地区的城市有天津、太原、呼和浩特、大连、杭州、宁波、合肥、厦门、南昌、郑州、武汉、长沙、广州、深圳、海口、成都、贵阳、西安、银川19 个城市,人口流入缓慢地区的城市有石家庄、沈阳、长春、哈尔滨、南京、福州、济南、青岛、南宁、重庆、昆明、兰州、西宁、乌鲁木齐14 个城市。全国、人口流入较快地区、人口流入缓慢地区均在5%显著性水平下通过F 检验与Hausman 检验,因此,本文采用固定效应模型对全国和两个地区进行回归,回归结果如表3 所示。

表3 全国及各地区静态面板回归结果

由表3 分析可知,全国层面回归结果表明,在控制基础设施水平、第三产业从业人员比例、国内生产总值以及固定资产投资后,人口流动率的系数为0.038 2,达到1%的显著性水平,表现为人口流入每增加1 个百分点,房地产经济水平增加0.038 2 个百分点,说明目前人口流入显著地推动了房地产经济水平的提高。其主要原因是,一方面,人口城镇化让更多的农村人口流入城市,随着城市人口的增加,住房需求也会相应增大;另一方面,由于人口向城市群不断流动,流入人口不断增加,其在整体上推动了房地产经济的发展。

人口流入较快地区回归结果表明,在控制基础设施水平、第三产业从业人员比例、国内生产总值以及固定资产投资后,人口流入较快地区人口流动率的系数为0.035 2,达到5%的显著性水平,表现为人口流动每增加1 个百分点,房地产经济就提高0.035 2 个百分点,这说明流动人口增加对房地产经济存在显著的正向影响。不过,人口流入较快地区人口流动的弹性系数小于全国层面,其主要原因是,人口流入较快地区如广州、深圳等城市人才政策较为宽松,吸引了大量青年人才流入,但房地产价格相对于全国层面均价更高,青年人才购房能力较弱。

人口流入缓慢地区人口流动率对房地产经济的影响不显著,其原因可能是,人口流入缓慢地区如沈阳、长春等城市,其人口流入率低,第七次全国人口普查数据显示其人口流入率仅为2%左右,而青岛、重庆等城市近年来才出现人口流入的情况,故人口流入缓慢地区房地产价格、房地产投资额等也处于稳定缓慢增长趋势。

(三)动态面板模型实证分析

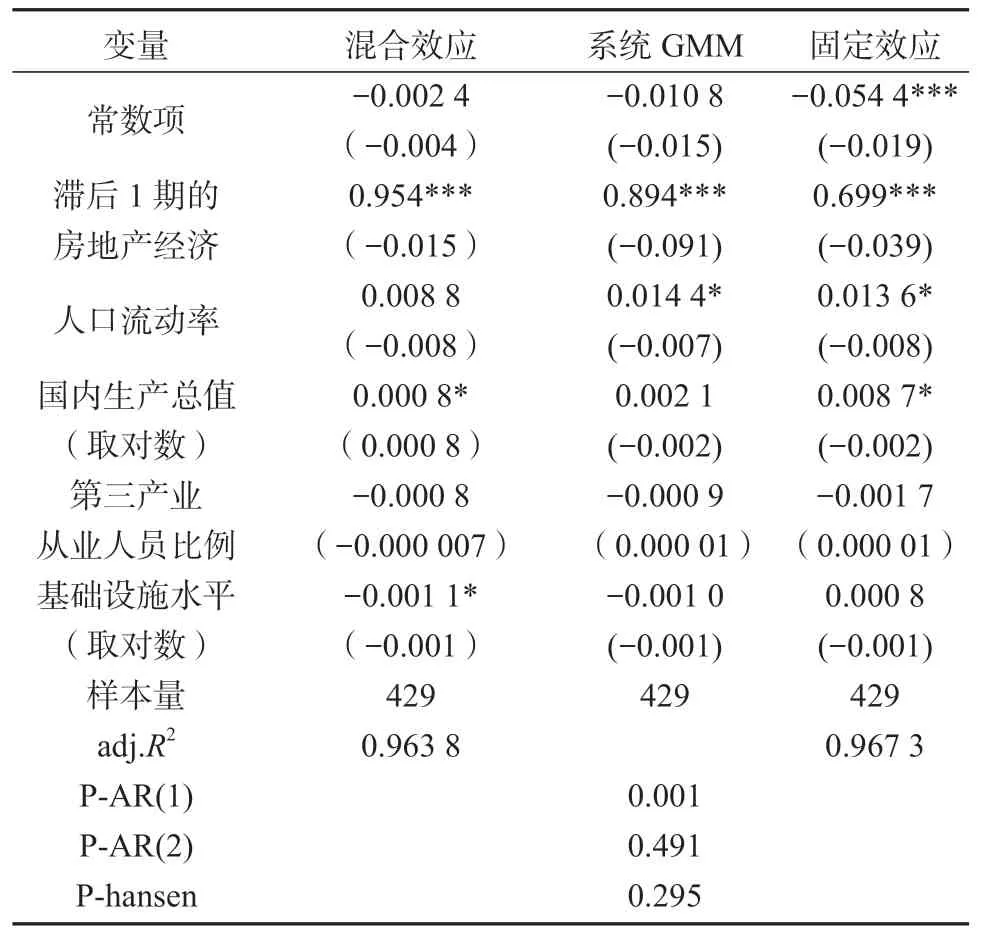

关于动态面板数据模型的回归比较,常用的方法有两种:差分广义矩估计(D-GMM)和系统广义矩估计(S-GMM)。差分广义矩估计一般存在弱工具变量的情况,当时间跨度较小时弱工具变量的特征更加明显;而系统广义矩估计在估计过程中同时包含了水平方程和差分方程,能够更好地解决工具变量选择的问题。同时,由全国层面回归结果可知,构建差分广义矩估计时,房地产经济滞后1 期的系数低于稳健性水平的最小值。因此,本研究采用系统广义矩估计对动态面板数据进行估计,全国层面估计结果如表4 所示,人口流入较快地区和人口流入缓慢地区回归结果如表5 所示。

表4 全国层面动态面板回归结果

由表4 和表5 分析可知,全国层面、人口流入较快地区和人口流入缓慢地区系统广义矩估计模型均存在一阶自相关且不存在二阶自相关,通过自相关检验,证明模型设定有效。Hansen 检验的P值均大于0.1,即不存在弱工具变量。借鉴干春晖等人[26-27]对弱工具变量的检验方式,可以依据 Hansen 检验判断出系统 GMM 模型的工具变量是有效的。混合效应和固定效应估计值分别为被解释变量滞后一阶系数估计值的最大值和最小值。全国层面系统GMM 模型估计的被解释变量滞后一阶项系数为0.894,介于0.699~0.954 之间;人口流入较快地区系统GMM 模型估计被解释变量滞后一阶项系数为0.795,介于0.672~0.900 之间;人口流入缓慢地区系统GMM 模型估计被解释变量滞后一阶项系数为0.741,介于0.689~0.963 之间。这表明三个模型均是稳健的。

表5 分地区动态面板回归结果

由动态回归结果可知:(1)全国层面、人口流入较快地区和人口流入缓慢地区滞后1 期的房地产经济水平系数分别为0.894、0.795、0.741,均达到1%的显著性水平。这表明前期的房地产经济对当期房地产经济呈显著正向影响,说明房地产经济增长存在“惯性”。(2)全国层面以及人口流入较快地区的人口流动系数分别为0.014 4、0.021 4,均达到10%的显著性水平,这与静态面板回归结果一致;但动态面板模型人口流动的弹性系数均小于静态面板模型,原因可能是房地产经济增长的“惯性”很大,而静态面板模型忽略了这一影响。(3)人口流入缓慢地区人口流动率对房地产经济的影响不显著,这与静态面板回归结果不一致,主要原因可能是人口流入缓慢地区前期房地产经济对当期房地产经济的影响较大。这也从侧面反映出由于人口在逐渐流入,居民对住房需求增长,房地产开发投资额加大,从而对房地产经济的发展产生了持续性影响。(4)在控制变量方面,在动态面板回归模型中,国内生产总值对人口流入较快地区的房地产经济水平呈显著正向影响;而在静态面板模型中,人口流入较快地区的国内生产总值对房地产经济水平的影响不显著,原因可能是房地产经济增长的惯性,在一定程度上加强了国内生产总值对房地产经济发展的促进作用。

四 结论与建议

本研究基于我国33 个大中小城市2005—2018年的面板数据,实证研究了人口流动对房地产经济的影响机制。结果表明:(1)静态面板模型与动态面板模型回归结果均显示,全国层面人口流动对房地产经济发展具有显著的正向影响。(2)静态面板回归结果显示,流动人口的快速增加对房地产经济有明显的推动作用,而人口流入缓慢地区的房地产经济水平提高则不明显。(3)动态面板回归结果显示,全国层面、人口流入较快地区和人口流入缓慢地区的房地产经济增长均存在“惯性”,且人口流入较快地区房地产经济的“惯性”大于人口流入缓慢地区。

基于以上研究结论,从人口流动角度而言,建议政府重视流动人口的区域协调性,引导人口流动合理分布;建议房地产企业结合人口流动趋势,调整房地产投资战略布局。

具体而言,对于人口流入较快地区的城市如成都、杭州等而言,一方面,政府应制定合理的城市发展规划,引导人口流动,促使人口合理分布,并且要防止该类地区因房地产经济水平提高过快而产生房地产泡沫;另一方面,房地产企业应加大对该地区的房地产投资额,防止因供应不足而导致房价过高,以推动人口流入城市的房地产经济健康发展。人口流入较为缓慢地区的城市如沈阳、长春、哈尔滨等,其人口流入现象不太明显,而对房地产的依赖度又很高。对此,一方面,政府应加强城市基础设施建设和产业结构转型升级,扩大城市影响效果,吸引更多人口流入;另一方面,房地产企业可以针对新进人才提供住房福利,吸引人才流入。对于流动人口占比不高但人口净流入量在不断增长的城市,房地产企业应投入更多关注,重视并把握投资机会,促进房地产经济的不断发展。

猜你喜欢

英语文摘(2022年4期)2022-06-05

阅读(低年级)(2020年10期)2020-01-07

中国计算机报(2019年28期)2019-09-04

小天使·一年级语数英综合(2018年3期)2018-06-22

领导决策信息(2018年10期)2018-05-22

智族GQ(2018年7期)2018-05-14

小天使·五年级语数英综合(2016年9期)2016-10-09

消费电子(2014年12期)2014-12-20