移动支付对家庭金融资产配置的影响

——来自CHFS的微观证据

2022-05-10 08:43高玉强刘劭英

重庆社会科学 2022年4期

当前,信息时代技术更迭日新月异,深刻改变着人类的生存方式和社会交往方式,信息融入每个人的日常生活中。移动支付作为互联网金融技术创新的一种新型支付体系,将互联网、金融机构和移动终端高效结合,极大地便利了人们的生活,已然成为全球支付行业发展的主要趋势。2015年“云闪付”等产品的推出进一步推动了我国移动支付行业发展

。中国人民银行2020年数据表明,截至2020年底,我国移动支付业务规模超1 200亿笔,金额超400万亿元。截至2021年6月,我国移动支付用户数量已达到8.72亿,比2020年底增加1 787万,占互联网用户总数的86.3%。可见目前我国居民在生活中普遍使用移动支付,移动支付带来的线上投资理财等金融创新已然成为家庭的一种重要资产投资手段。我国正处于消费和创新驱动转型中,家庭消费力是其中重要一环,移动支付的快速发展能够把有效信息传递给家庭从而提升家庭金融资产配置效率,有效满足家庭金融需求

。

我国正处于经济发展转型期,家庭收入的不断增加和资产规模的扩大,使我国家庭越来越重视家庭金融资产配置。进入21世纪以来,人均收入和家庭财富规模在不断增加,到2019年,我国人均可支配收入已达到30 732.8元。并且我国家庭的资产不再是单一模式,金融资产的比重在稳步上升

。到目前为止,金融资产投资是除住房投资外影响家庭财富的最主要因素。家庭资产规模会对家庭参与金融市场产生正面作用,更深地参与金融市场就会根据家庭情况改变金融资产配置策略

。与欧美国家相比,家庭收入增长也会激励中国家庭更积极地提高金融资产配置效率

。当前移动支付的发展深刻影响着家庭金融资产配置,研究移动支付对家庭金融资产配置的效应不仅有助于引导居民理性投资,进而增加家庭财富,还对我国金融市场的发展及相关政策制定具有重要意义。

外科护士VTE预防行为子问卷得分(52.44±10.53)分,大部分做到及以上平均得分率为50.5%,各条目具体得分情况见表5。

一、文献综述

家庭金融资产配置是家庭的一项重要决策,国内外众多学者都对其有所研究。家庭金融资产是家庭最主要的财富,可以分为现金、人民币储蓄存款、保险、外币储蓄存款、债券、股票、基金等无风险资产和风险资产

。马科维茨(Markowitz)首先提出了资产组合理论,这为研究家庭金融资产配置奠定了基础

。帕利亚(Palia)等从收入角度研究发现,劳动力收入、住房价值和商业收入的波动性降低了家庭金融资产参与度和持股量

。吉索(Guiso)等利用意大利不同地区的社会资本差异数据,研究发现在该国社会资本水平较高的地区,家庭对现金的投资较少,而对股票的投资较多,更有可能使用支票,能获得更高的机构信贷,对非正式信贷的利用更少

。陈国进和姚佳在比较中美家庭的金融投资行为时发现,在科技的推进下,中国家庭也开始积极参与金融市场,不断提高家庭金融资产配置效率

。王聪等从社会网络角度研究发现了家庭社会网络显著调动了家庭参与股票市场的积极性

。孟涓涓等利用2005—2010年的月度面板数据从社会运行学习角度和从众心理角度分别研究了其对于家庭金融资产配置的影响

。李涛也发现了社会互动可以显著促进个体对金融市场的参与度

。卢亚娟和张菁晶利用2013年CHFS数据发现家庭的受教育程度、收入水平等均会对农村家庭的金融资产配置产生显著影响

。吴卫星等利用2011年中国消费者调查数据实证发现家庭成员年龄、对理财的规划和家庭财富规模均会正向显著影响家庭金融资产配置

,此外,他还指出家庭的健康状况会正向影响家庭的资产规模,但与家庭金融市场的参与程度并无关系

。王稳和孙晓珂采用2016年CFPS数据实证了医疗保险水平越高,我国家庭持有风险性金融资产的比重就会越高

。余劲松和梁红英则从法律制度角度来探究证券市场对家庭的吸引程度

。尹志超等则从金融发展角度研究影响家庭金融资产配置的因素,认为信贷约束会反向影响家庭持有风险资产的比例

,他利用2011年CHFS数据实证研究发现当金融的可得性提高时,家庭会积极地参与正规金融市场进行金融资产配置

。当下,互联网的普及带来了金融的技术创新,穆克吉(Mookerjee)研究了大数据时代下互联网金融如何影响家庭金融资产配置

。由上文可知,众多研究已经从不同角度分析了家庭金融资产配置的影响因素,但是关于移动支付等金融创新对家庭金融资产配置的研究尚不多见。基于此,本文选择移动支付这个因素来研究其对家庭金融资产配置的影响,以完善这一领域。

移动支付作为创新的支付方式受到了全世界的关注。互联网技术的普及和发展显著改变了传统金融的服务模式,对金融市场产生了深远的影响,并相继推动了数字金融、移动支付、金融科技等一系列金融创新的发展。移动设备的扩散使得人们适合于无需传统支付的移动支付服务,给传统金融市场带来了挑战,引起了众多学者的关注和研究。现有移动支付文献主要集中在采用和持续使用行为方面。移动支付具有广泛的接入、低成本和可靠的交易等优势,正在创造一场金融包容革命,改变人们的日常生活和商业模式

。马庆国等分析了现金支付和移动支付在不同价格水平下对消费者产品购买意愿的影响,发现通过移动支付购买高价产品,消费者将更多地体验消费的乐趣,而不是支付的痛苦

。穆洪磊和李英灿利用韩国的数据实证分析了人们从传统支付转到移动支付的因素,发现移动支付的可持续性、有用性和技术兼容性是大众选择移动支付的主要原因

。信息技术使移动支付具备传统支付手段所没有的便利性,随着互联网的普及消费者越来越倾向于选择移动支付工具。丹尼尔(Daniel)等指出除了个人倾向于使用移动支付外,电子商家也普遍使用和部署移动支付系统,为大众使用移动支付创造了有利环境

。尹志超等的研究表明移动支付也会对创业产生影响,移动支付作为数字金融的一种降低了创业成本,为家庭带来了资金扶持,进而家庭可能会选择创业

。黄益平进一步指出移动支付改善了个人之间的风险分担,增加了创业机会,从而提高了家庭收入

。焦瑾璞认为移动支付虽然为家庭提供了更多的金融服务,但也存在消费习惯等方面的问题

。苏曼(Soman)发现使用移动支付可以刺激消费,它是通过利用新型支付工具以降低支付透明度来促进消费的

。王晓彦和胡德宝指出移动支付创新性的发展使消费者超前消费或者过度消费,从而使得负债增加

。周利等也认为互联网普及率的提高给移动支付创造了新挑战,将会显著提高家庭的债务率

。总体来看,目前学者主要研究了移动支付的产生及其作用,但关于移动支付对家庭金融资产配置的研究是缺乏的。随着大数据、云计算等信息技术以及电子商务的飞速发展,未来移动支付必将成为个人和家庭的主要交易方式,因此本文的研究对移动支付在家庭中的作用具有一定的现实意义。

由于认识上的不一致,沈大高速公路开工建设时不敢叫“高速公路”,只说是“汽车专用路”。1984年6月,“沈大汽车专用路”以先行者的姿态拉开了中国高速公路建设的序幕。

本文的主要创新点在于:第一,基于2017年中国家庭金融调查数据,本文从微观层面实证检验了移动支付对家庭金融资产配置的效应;第二,本文分别以家庭储蓄账户数目和对移动支付手段满意度这两个主客观角度为切入点,深入探讨移动支付影响家庭金融资产配置的作用机制。此外,进一步研究移动支付对家庭金融资产配置的影响在城乡间、不同年龄间、不同受教育程度间存在的差异。

二、理论分析与研究假设

移动支付是数字金融创新的重要环节,我国已在多平台生态系统的基础上发展成为世界上最大的移动支付产业国家。移动支付手段提高了交易效率、降低了交易成本,不仅对家庭的日常支付习惯产生重大影响,也逐渐影响着家庭的金融资产配置决策。具体表现为四点。第一,数字金融的迅速发展降低了金融服务的成本、提升了金融服务的效率、拓宽了家庭投资的渠道、增强了金融投资的便利。移动支付的普及降低了金融投资的门槛,使普通家庭也能获得便利的金融服务,逐渐摆脱对传统网点服务的依赖性,进而促进金融资产投资业务的普惠降本发展。尹志超等、王瑶佩等认为从收益角度看,互联网技术的发展促进了数字普惠金融,从而使移动支付能以低成本扩大覆盖面域,家庭能以更低的成本进行金融资产配置

。姚耀军等、张勋等研究发现随着互联网技术、移动支付和金融创新的飞速发展,家庭可以利用互联网收集更多的信息以达到收益最大化,促使其提高金融资产的配置效率

。第二,移动支付等新型支付方式将社交融入支付平台,使家庭可以借助移动支付平台了解更多相关金融信息

。移动支付作为一种交易媒介,形成一个在线金融交易平台,连接传统金融产品的买家和卖家或资金的供应商和需求商,信息可以在交易各方之间自由流动,促进交易连接,增加资产流动。周广肃和梁琪认为移动支付可以通过减少市场摩擦,提高家庭市场参与度,增加家庭风险金融投资的概率

。移动支付借助其信息技术优势刺激了家庭的投资理财需求,也使家庭更积极地通过网上交易平台探讨投资理财等相关问题,逐步构建更好更快资产配置决策的机制。虞晨阳指出一般家庭投资者在进行风险性金融资产配置时更多考虑收益最大化,即表现为对风险和收益的综合考量。从风险角度看,家庭投资者所认知的风险有一部分来自信息不对称带来的风险。随着数字技术、云计算等新技术发展,基于互联网开展的数字普惠金融能够降低信息不对称程度,提供更多经过整理分类后的真实信息,从而提高家庭投资者对风险性金融资产理财的信心和积极性

。第三,移动支付的低手续费、便捷性提高了交易频率和规模,有助于扩大家庭的盈利空间,利于良好口碑的建立。相较于传统的银行活期储蓄,移动支付平台为家庭提供更多可供选择的多元化投资理财产品,将更贴近家庭零散理财需求,并灵活利用时间进行资金管理,加速财富积累,拓展家庭收入获取渠道。第四,移动支付手段在减少信息不对称的同时,为金融资产的投资提供了一种隐性担保,在一定程度上改变了家庭投资的风险偏好,将更积极地参与进金融市场。据此,本文提出假设1。

H1:移动支付促使家庭参与金融资产配置。

我国家庭普遍大量持有储蓄存款等无风险资产,而较少持有股票债券等风险资产,移动支付的普及无疑也将对不同类型的金融资产形成不同的冲击。希顿(Heaton)研究发现当家庭收入处于较低水平时,家庭预防性储蓄和风险厌恶水平会提高,家庭储蓄存款会增加,并减少风险金融资产的配置;当家庭收入处于较高水平时,家庭的预防性储蓄动机会降低,从而增加风险金融资产的配置,同时减少储蓄存款的配置

。移动支付扩大了金融投资服务的覆盖面,随着家庭储蓄账户数目逐渐增多,其资产流动和分类管理将更具优势,从而能优化家庭的金融资产配置结构。汪亚楠等指出数字普惠金融的发展促进了移动支付的发展,从而为家庭提供了更为灵活多样的信贷服务,当家庭储蓄账户较少时,家庭便可以将更多的闲置资金进行风险金融投资

。移动支付平台提供的小额信贷服务具有方便快捷且利息低的特点,释放了被日常消费所占用的部分资金,促使家庭将更多的资金配置于风险性金融产品。当家庭将更多的资金存入储蓄账户时,便会减少金融风险资产配置。

总之,0.1mg/kg纳布啡用于无痛胃肠镜检查具有和舒芬太尼0.1μg/kg用量相似的镇静镇痛效果,呼吸抑制发生率低于舒芬太尼;小剂量异丙嗪麻醉前静注,可有效预防纳布啡引起眩晕的副作用,减少丙泊酚用量,值得临床推广使用。

移动支付使家庭可随时随地通过手机开立账户、进行投资交易等,降低了金融市场交易成本

,增加了家庭投资便利性,提高了资产配置效率。移动终端的使用使家庭对市场信息更加敏感,借助移动支付将能更合理地调整金融资产的配置结构,因此,对移动支付手段越满意的家庭会更多地使用移动支付来进行家庭金融资产配置,从而形成一个良性发展。弗兰克(Frank)等研究发现使用移动支付的持续意愿最重要的预测因素之一是满意度

。移动支付发展迅速,投资的便利性和安全性愈来愈高,家庭对移动支付手段的满意程度会正向影响家庭金融资产的配置。周雨晴和何广文指出移动支付是数字普惠金融的产物,数字普惠金融的发展促进了金融知识的普及,使家庭的理财意识愈来愈强

。汪莉等人认为以支付宝为代表的移动支付平台通过图文展示、答题游戏、短视频讲解等生动活泼的方式,向家庭传递相关金融知识并提供理财方式

。对移动支付手段越满意的家庭就会越深入了解数字普惠金融创新产品,同时也会积极在互联网金融平台上分享自己的投资观念、理财组合,为投资经验少的家庭户主进行金融资产配置提供了参考。据此,提出假设2:

H2:移动支付可通过改善家庭储蓄账户数量和对移动支付手段的满意度影响家庭金融资产配置。

魏先华等指出城市地区和乡村地区的不同会使家庭资产配置存在一定差异

。杜朝运和詹应斌进一步研究发现城乡地区差异对家庭资产的配置的影响主要是通过城乡经济水平差异和文化差异决定的

。由于农村地区在财富水平、文化方面均落后于城镇地区,故城镇地区的预防性储蓄动机可能低于农村地区。周雨晴和何广文也指出移动支付促使农户家庭积极参与金融市场和配置家庭金融资产,并且对无风险资产的投资反映更强烈

。其次,不同年龄段的人群风险偏好不同,其风险承受能力也不同。法格尔(Fagereng)等、齐明珠和张成功的研究表明年轻人会更多地进行风险资产投资,但随着退休的到来,他们会减少风险投资

。陈丹妮也指出在中国,随着家庭中60岁及以上老年人口的增加,家庭会减少参与风险资产投资,而会增加对无风险资产的配置

。再者,受教育程度不同导致家庭有着不同的金融素养,对家庭金融相关知识的不同程度了解会使家庭金融资产配置也有所不同。孟亦佳、尹志超等和托马斯(Thomas)研究发现平均受教育程度越低的家庭越倾向于投资无风险资产,随着教育水平的提高家庭会增加对风险金融资产的配置

。据此,本文提出假设3:

risk表示“家庭持有风险资产”,risk-free表示“家庭持有无风险资产”,持有为1,不持有为0。Payment表示“家庭是否使用移动支付工具”,使用为1,不使用为0。X表示控制变量,包含受访者个人及其所在家庭的各项特征变量,包括年龄、受教育程度、婚姻状况、风险态度、生活幸福感、家庭年收入等。ε表示随机误差项。

三、实证设计

现今,随着科学技术以及信息技术的快速发展,城市化进程也在不断推进,而土地规划作为一个城市发展的基础,其可以确保城市土地的利用,提高城市交通通畅度,以此来为社会大众营造一个良好的居住环境,进一步保证社会的稳定。而在土地工程管理中引入相应的测绘技术,则可以更好地提高土地测绘数据的准确率。其作为一项先进的新型技术,不仅涉及统计学、线性模式等专业,还包含了信息化技术,而要实现其在土地工程管理中的作用,相应的企业以及单位必须对其技术内容以及实际应用情况进行全面掌握,以此来发挥出其最大效能。

东昌府区葫芦文化具有深厚的文化内涵,具备鲜明的地域特色,拥有丰富的文化载体,即各类葫芦文化资源,涉及生态文化、生产文化和生活文化三个方面[5],如表1所示。

(一)计量模型

为进一步分析移动支付对家庭金融资产配置情况的影响,本文引入Tobit模型对在移动支付的作用下家庭如何进行金融资产配置进行了实证研究,模型设定如下:

在对移动支付与家庭金融资产配置进行理论分析及提出研究假设之后,本文将进一步设定计量模型,选取合适的数据和变量,就移动支付影响家庭金融资产配置的作用机制进行实证设计。

H3:移动支付对家庭金融资产配置的影响在城乡间、不同年龄间及不同受教育程度间呈现异质性。

(二)数据来源

在上述完成对移动支付与家庭金融资产配置的理论分析和实证设计后,下文利用Tobit模型实证分析移动支付对家庭金融资产配置的影响并进行稳健性检验,然后对结果进行解释说明。

(三)变量设定

被解释变量:(1)风险资产(risk),在CHFS问卷中,具体指家庭投资股票、基金、理财产品、债券以及衍生品等金融资产,本文将家庭投资这类金融资产的总价值占金融资产的比重作为风险资产投资的变量衡量;(2)无风险资产(risk-free),在CHFS问卷中,具体表现为家庭投资活期存款、定期存款以及现金等金融资产,同理,将家庭投资这类金融资产的总价值占金融资产的比重作为无风险资产的变量衡量。

解释变量:移动支付是消费者通过手机、便携式平板电脑,以个人信用或货币存款在移动支付服务商处向商家支付等价值的数据获得商品或服务而完成的交易

。本文利用中国家庭金融调查问卷中家庭在购物时可能会采用的支付方式,其中包括现金、刷卡(包括银行卡、信用卡等)、通过电脑支付(包括网银、支付宝等)、通过手机及pad等移动终端支付(包括支付宝支付、微信支付、手机银行、Apple pay等)、其他方式。参考尹志超等

对移动支付的定义,将调查问卷中回答“通过手机及pad等移动终端支付”选项作为“家庭是否使用移动支付(mobile pay)”的变量选择。对于可能存在的内生性问题,本文还选取了调查问卷中“是否拥有智能手机(mobile phone)”作为“家庭是否使用移动支付(mobile pay)”的工具变量,并进行两阶段工具变量估计回归。

控制变量:除是否使用移动支付之外,家庭的人口统计学特征也会影响家庭的金融资产投资行为,参考孟涓涓等

、吴卫星等

、尹志超等

的做法,本文由此选取如下控制变量。其中,户主的特征变量包括“性别(sex)”“年龄(age)”“婚姻状况(marriage)”“风险态度(attitude)”“受教育程度(education)”以及“健康状况(health)”。家庭特征变量包括“家庭规模(size)”“收入水平(income)”以及“是否是农村居民(rural)”。本文剔除了年龄小于18周岁的户主、收入水平小于0的样本,最终得到了21 533个家庭数据,并对“收入水平(income)”变量作对数处理。

由表1可知,在样本家庭中,平均投资无风险资产占家庭总金融资产的比重为83.48%,平均投资风险资产占家庭总金融资产的比重仅为3.34%,这反映出目前我国居民的大部分资金集中于活期、定期存款等项目上,对股票、债券市场等风险资产的参与度不高。另外,在21 533个样本中,约有95.35%的家庭在日常生活中使用手机等移动终端进行支付。

四、实证结果与分析

中国家庭金融调查(China Household Finance Survey,CHFS)是在全国范围内开展的、关于家庭金融微观信息的抽样调查项目。该数据库采用分层、三阶段和PPS抽样方法,拒访率低,数据接近人口普查数据结果,具有代表性,能够对家庭金融行为研究、我国宏观政策制定等提供便利,具有巨大的社会效益。CHFS的数据指标内容涵盖家庭住房资产、金融财务、负债与信贷约束、收入消费、社会保障、支付习惯以及人口统计学特征等相关信息,能够全面、细致地刻画家庭经济行为。家庭金融研究致力于结合微观调查及宏观经济数据,研究我国家庭资产及财富的现状及未来发展趋势,评估家庭资产配置有效性,了解我国家庭的财富积累状况。本文利用2017年西南财经大学在全国范围内开展的第四轮中国家庭金融调查数据为样本。此数据包含了353个县(区)以及1 417个社区(村),共有40 011户家庭的微观数据,覆盖了除西藏、新疆、港澳台地区以外的29个省(自治区、直辖市)。该数据的家庭资产部分为本文提供了关于金融资产配置方面的数据支撑,家庭支出部分的问卷为本文的移动支付变量选取提供了便利。

由于本文假设街道内老年人口集中于街道质心,但街道内人口并非均匀分布,可能造成人口分布重心和街道几何中心不重合.同时,由于居住区级的人口数据获取困难,本文以尺度较大的街道作为研究单元的精度还不高,今后应进一步改进方法并补充完善相关数据以提高定量分析的精确度.

(一)基准回归与内生性检验

表2基准回归与内生性检验结果的第一列和第二列均采用了Tobit模型进行回归。列(1)表示移动支付对家庭投资风险资产的基本回归结果,列(2)表示移动支付对家庭投资无风险资产的基本回归结果。由表2可知,家庭使用移动支付对投资风险资产的回归系数为-0.446 2,家庭使用移动支付对投资无风险资产的回归系数为0.145 0,并且均在1%的水平上显著,即移动支付能提高家庭对金融资产配置的积极性,且对风险资产投资具有挤出作用,对无风险资产投资具有正向激励作用,结果验证了假设1。以信息筛选和处理技术提高为核心的金融技术创新,尤其是互联网的发展和普及,有效缓解了信息不对称引致的金融摩擦,进而提高了家庭金融活动的参与。2020年,我国全面脱贫任务达成,家庭可投资金额增加,具有巨大的财富管理需求。但是目前我国家庭金融市场发展尚不完善,存在“有限参与”正规金融市场,“过度参与”非正规金融市场现象,家庭投资组合缺乏合理性和有效性。移动支付等互联网金融创新能够降低家庭信贷约束概率,对于缓解家庭信贷压力有着正向积极的作用,能有效促进家庭合理配置金融资产。

根据表5,移动支付对农村家庭和城市家庭的风险资产投资在1%的显著性水平下呈负向作用,对无风险资产的投资在1%的显著性水平下呈显著正向作用,这与之前的回归结果相同。利用似无相关检验法检验组间系数差异,P值接近0,表明组间系数存在显著差异。这表明相对于城市家庭,农村家庭是否使用移动支付手段对两种资产投资的边际影响都更为显著,即移动支付工具能更有效地减少农村家庭的风险资产投资,而增加无风险资产的投资。这可能是由于农村地区金融部门的效率较低,金融可得性不高,且普惠金融程度较低,从而导致移动支付的使用对农村家庭的金融资产投资正向和负向刺激的敏感性更强。

移动支付能促使家庭积极地合理配置家庭金融资产,但同时已经参与金融市场进行金融资产投资的家庭出于提高线上投资的便利性的目的,也会倾向于使用移动支付,这时移动支付和家庭金融资产配置之间可能存在反向因果的关系。此外,影响家庭金融资产配置的因素众多,前文虽然控制了大部分变量,但是并不包含全部变量,所以可能会存在遗漏变量问题。为了解决上述可能存在的内生性问题,如表2的(3)(4)列所示,以“是否拥有智能手机(mobile phone)”作为“家庭是否使用移动支付(mobile pay)”的工具变量,进行了两阶段工具变量检验。根据Wald检验结果显示,分别在1%和10%水平上拒绝了移动支付不存在内生性的假设。工具变量的T值均大于10,第一阶段的F值均为139.05,这说明本文使用的工具变量不存在弱工具变量的问题。在第二阶段的回归估计中,移动支付对家庭风险资产投资的影响系数仍为负,对家庭无风险资产投资的影响系数仍为正,与(1)(2)列估计结论相同,进一步说明了家庭使用移动支付对风险资产投资具有负向影响,对无风险资产投资具有正向影响。

(二)作用机制检验

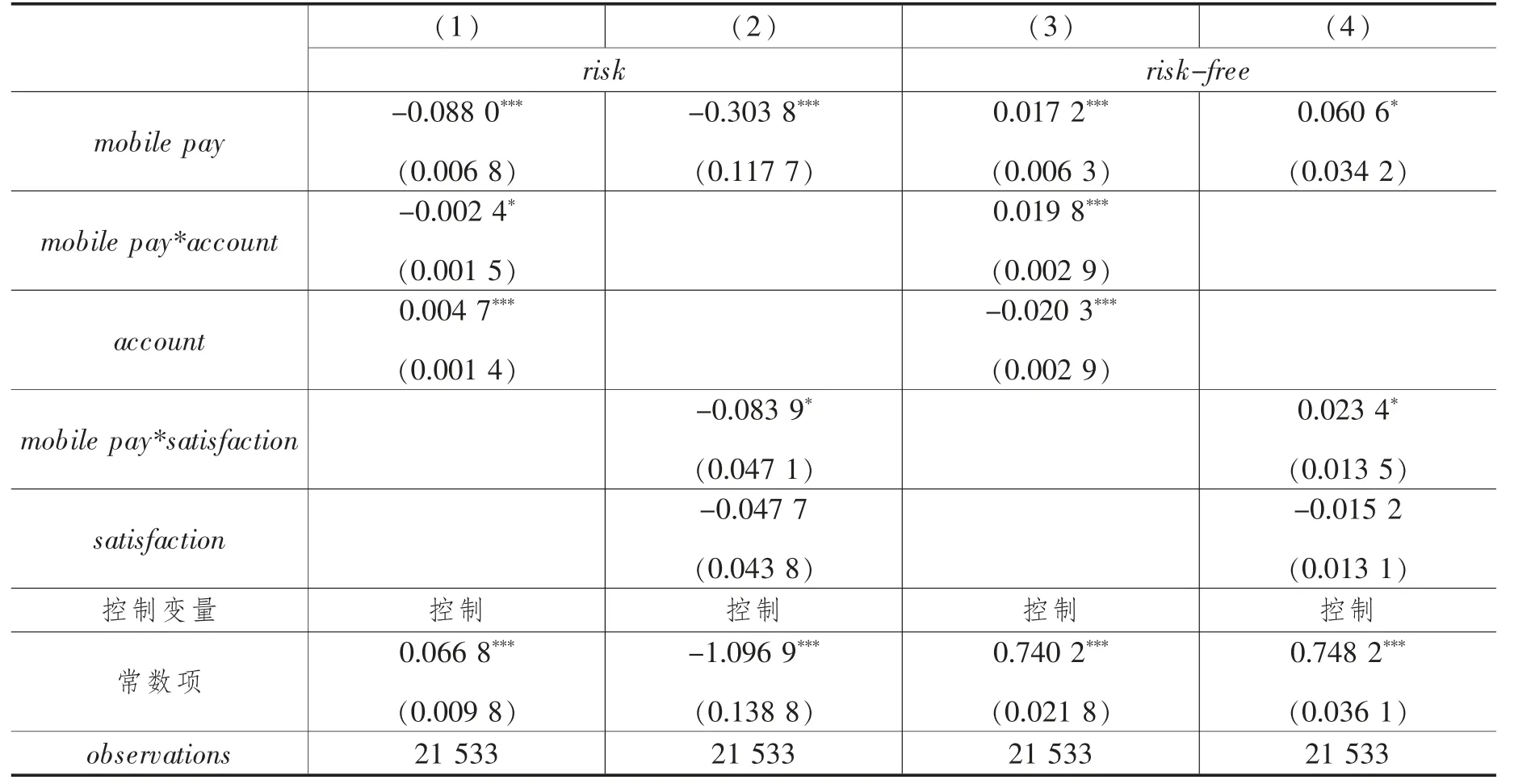

通过表2回归结果可知,随着我国数字金融创新发展和互联网在大众中的普及,移动支付正改变着我国居民的消费方式,使人们主动参与金融市场投资的热情显著提高。为了进一步探究移动支付具体如何影响居民金融资产投资,表3将从居民拥有的储蓄账户数目这一客观条件和居民对移动支付现状的满意程度这一主观条件,来分别检验客观与主观因素对移动支付影响金融资产配置的作用机制。

在表3的第(1)(3)列中,引入移动支付与居民储蓄账户数目的交叉项。可以发现,对风险资产回归的交叉项系数为-0.002 4,并且在10%的显著性水平上显著,对无风险资产回归的交叉项系数为0.019 8,并且在1%的显著性水平上显著。这表明储蓄账户数目越多的家庭,移动支付对投资风险资产仍为负向挤出效应,对投资无风险资产仍为正向激励作用。这可能是由于家庭储蓄账户数目较多的家庭,其资产流动和资产分类管理更占优势,而风险资产例如股票等由于交易时间差和手续费等成本消耗,不如活期、定期等无风险资产的交易便捷,且随着手机银行等应用普及上线,对于这两种资产,移动支付的使用将更显著地促进无风险资产投资领域的发展。

在表3的第(2)(4)列中,引入移动支付和居民对移动支付满意度的交叉项,其中,对风险资产回归的交叉项系数为-0.083 9,而且在10%的显著性水平上显著,对无风险资产回归的交叉项系数为0.023 4,并且在10%的显著性水平上显著。说明对移动支付方式满意程度越高的家庭,其移动支付对风险资产投资仍表现为挤出效应,对无风险资产投资仍表现为正向激励效应。这可能是因为对移动支付方式持有更高评价的家庭,对新时代潮流下的支付方式接受程度更高,越倾向于使用手机等移动终端进行金融资产投资,摆脱经常往返于线下金融机构的繁琐,从而降低时间成本,且随着金融科技对人们生活的日渐渗透和实时财经信息的广泛传播,活期、定期存款等无风险资产呈现出多元化的理财模式,更受广大居民的投资青睐,从而家庭增加了对无风险资产的投资。

据此我们认为“绿色2”是受西方语言的影响产生的, 由 “Green Revolution”(绿色革命)、“Greenpeace”(绿色和平组织)中的“Green”意译而来,继而它延用汉语本土的颜色词“绿色”的形式,在“绿色食品”、“绿色革命”的固定搭配中为己所用,适用范围也越为广泛。葛本仪先生在《现代汉语词汇学》(第3版)中提到现代汉语词汇演变的类型有义项的增多、义项的减少。[5]我们认为“绿色”的义项就是通过这种途径增加的。

(三)稳健性检验

收入和消费均会影响家庭金融资产配置,所以本部分利用移动支付的收入(mobile income)和移动支付消费(mobile consume)替代家庭是否使用移动支付(mobile pay)进行了稳健性检验,检验结果如下表4。表4结果显示,移动支付收入对投资风险资产的影响在1%的水平上显著为负,对投资无风险资产的影响在1%的水平上显著为正,即移动支付收入对风险资产投资具有负向挤出作用,而对无风险资产投资具有正向激励作用。移动支付消费对投资风险资产的回归系数是-0.030 8,而且在1%的水平上显著;对投资无风险资产的回归系数是0.011 5,并且在1%的水平上显著。所以移动支付消费也会对风险资产投资具有负向挤出作用,而对无风险资产投资具有正向激励作用。以上结果都表明本文的基准回归结果是稳健性的。

移动支付虽然缓解了信贷约束,但信贷约束仍然存在,这使得未来收入不确定性增大,家庭有较强的预防性储蓄动机,进而挤出风险金融资产投资,从而移动支付对家庭投资无风险资产的作用更强。

通过驱油体系和注入工艺的自主研发和现场推广,三年来,采出水聚合物驱和聚/表二元驱已扩大到11 个区块,覆盖地质储量3432 万吨,注入井数达到216 口,受益油井数达到367 口,可增加可采储量296 万吨,可提高采收率13.6 个百分点,实施区块原油产量从三次采油前的820 吨上升到1100 吨。

五、异质性检验

为了进一步探究在不同因素的影响下,移动支付对金融资产投资影响的不同表现,分别将样本总数据根据城乡、年龄以及受教育程度划分为各个分样本进行回归,结果如表5、表6及表7所示。

(一)异质性视角:城乡差异

控制变量也对家庭金融资产配置有显著影响。在户主特征变量中,户主年龄对投资无风险资产的影响系数为正,表明随着年龄的增长,家庭对投资无风险资产的热情越高涨;婚姻对家庭投资无风险资产的影响系数为正,表明已婚家庭在选择金融资产投资时,更倾向稳健性高的现金、活期、定期等项目;受教育程度显著正作用于风险资产投资,显著负作用于无风险资产投资;健康状况对两种金融资产的影响系数均为正;风险态度的回归结果中,风险厌恶者对风险资产投资的影响系数为负,对无风险资产投资的影响系数为正。在家庭特征变量中,家庭成员数量越多,投资风险资产的积极性越高,投资无风险资产的热情越低;农村家庭显著负向影响风险投资,而对无风险投资的系数并不显著,说明农村较少投资风险资产;而家庭收入对两种金融资产的投资影响系数均为正,表明家庭收入越高,居民会更积极参与家庭金融资产配置。控制变量对家庭金融资产配置的影响与周广肃等

、魏先华等

、尹志超等

研究结果基本一致,说明此回归结果是可靠的。

我国农民普遍存在文化水平偏低的问题,对于科技技术含量较高的技术接受能力有限,技术推广人员要做好前期工作,用简洁、易懂、通俗的语言话术与农民交流,提高农民对玉米高产栽培技术的接受效率;通常情况下,高产栽培技术的推广应当搭配一定的示范,在条件允许的山区搭建示范园区可以有效提高高产栽培技术的推广效率和效果,在条件有限的山区,推广工作人员可以在讲解过程中搭配经典案例进行说明,也能够达到提高农民接受程度的效果,使高新科技在山区发挥应有的作用。

(二)异质性视角:年龄差异

根据表6所示,将总样本划分为小于40岁组、40至70岁组以及大于70岁组,与上述回归结论相似,移动支付对三组家庭的风险资产投资在1%的显著性水平下显著为负,对无风险资产投资在1%的显著性水平下显著为正。利用似无相关检验法检验组间系数差异,P值接近0,表明组间系数存在显著差异。其中,大于70岁组的家庭,risk和risk-free的回归系数的绝对值最大,这表明老年家庭是否使用移动支付工具对其投资两种资产的边际影响更大。年龄与风险金融资产持有具有递减的关系,随着年龄的增加,风险金融资产持有比例在递减,老年人比年轻人持有更少的风险金融资产

。这可能是因为老年家庭接受新鲜事物的能力较低,对手机等移动支付终端的熟悉性以及掌握程度不如年轻家庭,且大部分老年家庭抗风险能力弱,对于金融资产投资方面更依赖于线下银行等传统交易方式,而当移动支付在老年家庭范围内广泛流行开来时,其投资金融资产将更易展开新的局面。

(三)异质性视角:受教育程度差异

将总样本中受教育程度的9个等级划分为初、中、高级教育三组分样本后,与上述回归结论相似,移动支付对三组教育水平的风险资产投资在1%的显著性水平下呈负向作用,对无风险资产投资在1%的显著性水平下呈正向作用。利用似无相关检验法检验组间系数差异,P值接近0,说明组间系数存在显著差异。由表7可知,移动支付对受初级教育家庭投资两种资产的影响更加强烈,具体表现为移动支付对风险资产投资的负向作用最大,对无风险资产投资的正向促进作用最强。高教育水平的投资者往往能够积极参与风险金融市场,个体的受教育程度越高,更能应对金融市场对投资者复杂计算能力的要求,从而降低参与成本,进而提升家庭风险金融资产持有的概率及比例。这可能是由于受初级教育家庭是没上过学的或只有小学学历,这些家庭的移动终端功能主要集中于支付、社交等基础方面,而受高级教育家庭将移动终端还用于购物、学习、娱乐等其他更丰富的功能,因此受初级教育家庭是否使用移动支付对金融资产投资的边际影响更大。

六、研究结论与政策建议

利用2017年CHFS的数据,本文研究了移动支付工具的使用对家庭金融资产配置的影响及其作用机制,主要结论如下:第一,移动支付的使用会使家庭增加无风险资产的配置,而减少投资风险资产,该结论在工具变量检验、稳健性检验中依然稳定;第二,移动支付可以通过家庭储蓄账户数目这一客观因素和家庭对移动支付手段的满意度这一主观因素影响家庭金融资产配置,具体表现为,家庭使用移动支付通过这两个渠道有力地促进了无风险资产投资,从而减弱了风险资产投资;第三,移动支付对家庭金融资产配置的影响,在城乡间、不同年龄以及不同受教育程度间呈现显著的异质性。具体表现为,移动支付工具的使用会对城乡地区家庭风险资产投资产生负向影响,而对无风险资产的投资产生激励作用,并且对农村地区的影响更大。在不同年龄间,移动支付的使用都会对风险资产投资产生负向影响,而对无风险资产投资产生正向影响。年龄越大的群体受移动支付的边际影响越大。在不同的受教育程度间,移动支付的使用会使家庭减少对风险资产的投资而增加对无风险资产的投资。受教育程度越低的家庭受移动支付的影响越大。

基于以上研究结论,提出如下政策建议:

第一,政府应充分发挥引领作用,持续推进移动支付健康发展。本文结论显示移动支付显著提高了家庭配置金融资产的积极性,这表明数字普惠金融的积极发展和移动支付的创新发展,显著提高了家庭投资的便利性,为此政府应当加强对金融科技创新产品的鼓励、扶持力度,通过举办各类金融创新大赛及金融创新会议,为科技创新产品和产业提供展示的平台,在风险可控的情况下着力推动金融与科技深度融合,使科技发展成果更好惠及民生。同时,移动支付的发展依赖良好的发展环境,政府应着力完善发展移动支付的基础设施建设、信用体系构建等,促使移动支付相关方优势互补,形成合作共赢的良好金融生态格局。最后,政府应当加强对农村地区、西部地区、城市化程度较低地区的政策倾斜力度。应加强欠发达地区的基础设施建设。政府应做好前期规划,因地制宜制定相关政策提供技术支持和引导,鼓励当地家庭结合地方特色实现移动支付自由,依托互联网,实现高效率的家庭金融资产配置。

第二,金融机构积极作为,促进移动支付创新发展。金融机构要充分认识农村金融发展的广阔前景,推动金融服务下沉,给予农民与城市居民同等的经济机会。同时,金融机构要积极进行数字化、平台化改革,将移动支付融入传统金融产品,根据不同投资者的风险、收益需求提供有针对性的金融产品,实现金融产品的多样化供给。移动支付和互联网企业的制度化,要求企业建立完善的企业内部经营和管理机制,健全企业内部审计制度和风险预警制度,以及搭建相应的风险处理措施和安全体系,以保证企业的健康可持续发展,维护好家庭投资者的利益。此外,专业化分工要求企业能够在其优势领域精耕细作,搭建完备的资源库和数据系统,各部分职能形成专业化的分工,突出重点逐渐形成多元化、人性化品牌。制度化建设和专业分工将促使未来移动支付和互联网金融企业平稳健康发展,有利于家庭扩大金融资产投资,降低家庭投资的风险。

机电锁定单元包括一个低电流电磁阀、一个带磁芯和若干球头的弹簧式锁止器。锁止器上有一个锁止机构,当发动机运行且自动变速器油 (ATF) 油泵产生压力时,钢珠会在HIS填充过程中将其定位(图6)。

第三,加强金融教育,提高居民金融素养。本文研究发现提升家庭金融素养水平能够显著提升家庭资产配置有效性。而目前我国居民整体金融素养较为贫乏,金融诈骗时有发生,因此,居民在参与金融市场之前,应主动学习相关金融知识,认真阅读投资条款,不盲目跟风。家庭在金融资产配置决策时,应注意控制比例,协调风险与收益的关系。除此之外,地方政府要与当地金融机构合作,定期举办金融培训,普及金融知识,帮助居民建立健康的理财观念。金融机构在居民进行风险性金融资产投资前,应确保居民对于所投资的金融产品认知充分,确保居民的投资决策在其风险承受范围之内。再者,政府应支持国内重点高校开展大数据、人工智能等新兴学科试点,积极开展数字人才的培育和储备工作。数字经济的发展需要高端人才支撑,数字化发展的叠加效应和协同效应的充分发挥亦需要高素质公民,鼓励产学研合作教育,从而形成多层次、全方位的数字人才培育体系。

第四,强化金融监管,规范网络金融信息传播。移动支付工具的创新发展需要有效金融监管的支持。目前我国依然存在散布虚假金融信息、宣传有关部门禁止的金融产品与服务、歪曲解读国家财政货币政策和金融管理政策等问题,阻碍了居民准确获取有效信息。政府应着力提高金融信息服务质量,对违法违规散布虚假金融信息、错误金融信息的行为进行惩戒,促进金融信息服务有序发展。但同时也需注意到,因为移动支付的网络化、无形化以及可能存在的技术安全隐患,使得移动支付存在风险并且传播十分迅速,风险一旦发生,将会迅速通过网络扩散,可能引发全局性、系统性的金融风险。因此,在鼓励使用移动支付方式时必须加强其使用过程中的风险监管,制定法律规范交易双方行为,使用金融科技手段加强平台安全性建设,使得移动支付真正发挥作用:降低社会交易成本、为交易提供可追溯记录,从而提高经济效率、规范现金管理秩序,并减轻金融机构和相关监管部门的反洗钱压力,抑制腐败行为,推进普惠金融的发展,提高全民福祉,促进共同繁荣。

[1] 王勋,黄益平,苟琴,等.数字技术如何改变金融机构:中国经验与国际启示[J].国际经济评论,2022(1):70-85+6.

[2] 葛华勇.我国移动支付发展的新阶段[J].中国金融,2016(6):9-11.

[3] 张传勇.基于“模型-实证-模拟”框架的家庭金融研究综述[J].金融评论,2014(2):102-109+126.

[4]PERESSJ.Wealth,Information Acquisition,and Portfolio Choice[J].The Review of Financial Studies,2004,17(3):879-914.

[5]BADARINZA C,CAMPBELL J Y,RAMADORAI T.International Comparative Household Finance[J].Annual Review of Economics,2016,8(1):111-144.

[6] 杜春越,韩立岩.家庭资产配置的国际比较研究[J].国际金融研究,2013(6):44-55.

[7]MARKOWITZ H M.Portfolio Selection[J].The Journal of Finance,1952,7(1):77-91.

[8] PALIA D,QI,WU Y.Heterogeneous Background Risks and Portfolio Choice:Evidence from Micro-Level Data[J].Journal of Money,Credit and Banking,2014,46(8):1687-1720.

[9]GUISO L,SAPIENZA P,ZINGALES L.The Role of Social Capital in Financial Development[J].American Economic Review,2004,94(3):526-556.

[10] 陈国进,姚佳.中美家庭金融资产投资行为比较分析[J].投资研究,2009(8):48-52.

[11] 王聪,柴时军,田存志,等.家庭社会网络与股市参与[J].世界经济,2015(5):105-124.

[12] 孟涓涓,赵龙凯,刘玉珍,等.社会性学习、从众心理和股市参与决策[J].金融研究,2013(7):153-165.

[13] 李涛.社会互动与投资选择[J].经济研究,2006(8):45-57.

[14] 卢亚娟,张菁晶.农村家庭金融资产选择行为的影响因素研究——基于CHFS微观数据的分析[J].管理世界,2018(5):98-106.

[15] 吴卫星,吴锟,张旭阳.金融素养与家庭资产组合有效性[J].国际金融研究,2018(5)::66-75.

[16] 吴卫星,荣苹果,徐芊.健康与家庭资产选择[J].经济研究,2011(S1):43-54.

[17] 王稳,孙晓珂.医疗保险、健康资本与家庭金融资产配置研究[J].保险研究,2020(1):87-101.

[18] 余劲松,梁红英.法律、股权结构对证券市场参与影响的实证研究[J].财经研究,2006(6):34-43.

[19] 尹志超,宋鹏,黄倩.信贷约束与家庭资产选择——基于中国家庭金融调查数据的实证研究[J].投资研究,2015(1):4-24.

[20] 尹志超,吴雨,甘犁.金融可得性、金融市场参与和家庭资产选择[J].经济研究,2015(3):87-99.

[21] MOOKERJEE R,KALIPIONI P.Availability of Financial Services and Income Inequality:The Evidence from Many Countries[J].Emerging Markets Review,2010,11(4):404-408.

[22]HUANG Y P,WANG X,WANG X.Mobile Payment in China:Practice and Its Effects*[J].Asian Economic Papers,2020,19(3):1-18.

[23]MA Q G,WANG M L,HE Y J,et al.Does Mobile Payment Change Consumers’Perception During Payment Process?-an ERP study[J].Neuroscience Letters,2021,762:136138.

[24] MU H L,LEE Y C.How Inclusive Digital Financial Services Impact User Behavior:A Case of Proximity Mobile Payment in Korea[J].Sustainability,2021,13(17):9567.

[25]MOZDZYNSKI D,CELLARY W.Determinants of the Acceptance of Mobile Payment Systems by E-Merchants[J].Journal of Electronic Commerce in Organizations(JECO),2022,20(1):1-23.

[26] 尹志超,公雪,郭沛瑶.移动支付对创业的影响——来自中国家庭金融调查的微观证据[J].中国工业经济,2019(3):119-137.

[27] 焦瑾璞.移动支付推动普惠金融发展的应用分析与政策建议[J].中国流通经济,2014(7):7-10.

[28]DILIPS.The Effect of Payment Transparency on Consumption:Quasi-Experiments from the Field[J].Marketing Letters,2003,14(3):173-183.

[29] 王晓彦,胡德宝.移动支付对消费行为的影响研究:基于不同支付方式的比较[J].消费经济,2017(5):77-82+97.

[30] 周利,柴时军,周李鑫泉.互联网普及如何影响中国家庭债务杠杆率[J].南方经济,2021(3):1-18.

[31] 王瑶佩,郭峰.区域数字金融发展与农户数字金融参与:渠道机制与异质性[J].金融经济学研究,2019(2):84-95.

[32] 姚耀军,施丹燕.互联网金融区域差异化发展的逻辑与检验——路径依赖与政府干预视角[J].金融研究,2017(5):127-142.

[33] 张勋,万广华,张佳佳,等.数字经济、普惠金融与包容性增长[J].经济研究,2019(8):71-86.

[34] HIANG L,GHOSH A P,LI R,et al.Pay Me with Venmo:Effect of Service Providers'Decisionsto Adopt P2P Payment Methodson Consumer Evaluations[J].Journal of the Association for Consumer Research,2020,5(3):271-281.

[35] 周广肃,梁琪.互联网使用、市场摩擦与家庭风险金融资产投资[J].金融研究,2018(1):84-101.

[36] 虞晨阳.我国家庭风险金融资产选择的影响因素研究[J].现代金融,2016(3):39-41.

[37]HEATON J,LUCASD.Portfolio Choice in the Presence of Background Risk[J].The Economic Journal,2000,110(460):1-26.

[38] 汪亚楠,叶欣,许林.数字金融能提振实体经济吗[J].财经科学,2020(3):1-13.

[39]FRANQUE F B,OLIVEIRA T,TAM C.Understanding the Factors of Mobile Payment Continuance Intention:Empirical Test in an African Context[J].Heliyon,2021,7(8):e07807.

[40] 周雨晴,何广文.数字普惠金融发展对农户家庭金融资产配置的影响[J].当代经济科学,2020(3):92-105.

[41] 汪莉,马诗淇,叶欣.数字普惠金融对我国家庭金融资产配置的影响——基于CHFS数据的实证研究[J].会计与经济研究,2021(4):93-109.

[42] 魏先华,张越艳,吴卫星,等.我国居民家庭金融资产配置影响因素研究[J].管理评论,2014(7):20-28.

[43] 杜朝运,詹应斌.儒家文化与家庭风险资产配置——基于CGSS数据的实证研究[J].吉林大学社会科学学报,2019(6):95-106+221.

[44] FAGERENG A,GOTTLIEB C,GUISO L.Asset Market Participation and Portfolio Choice over the Life-Cycle[J].The Journal of Finance,2017,72(2):705-750.

[45] 齐明珠,张成功.老龄化背景下年龄对家庭金融资产配置效率的影响[J].人口与经济,2019(1):54-66.

[46] 陈丹妮.人口老龄化对家庭金融资产配置的影响——基于CHFS家庭调查数据的研究[J].中央财经大学学报,2018(7):40-50.

[47] 孟亦佳.认知能力与家庭资产选择[J].经济研究,2014(S1):132-142.

[48] 尹志超,宋全云,吴雨.金融知识、投资经验与家庭资产选择[J].经济研究,2014(4):62-75.

[49] THOMAS A,SPATARO L.Financial Literacy,Human Capital and Stock Market Participation in Europe[J].Journal of Family and Economic Issues,2018,39(4):532-550.

[50] 尹志超,公雪,潘北啸.移动支付对家庭货币需求的影响——来自中国家庭金融调查的微观证据[J].金融研究,2019(10):40-58.

猜你喜欢

科学导报·学术(2019年51期)2019-09-10

今日财富(2018年3期)2018-05-14

新财富(2017年7期)2017-09-02

新财富(2017年7期)2017-09-02

股市动态分析(2015年50期)2015-01-05

南风窗(2014年3期)2014-09-10

中国经贸(2009年14期)2009-09-21

意林(2008年23期)2008-05-14