2021年全球液化天然气市场特点及发展趋势

2022-05-09 03:59:16黄浩凯

国际石油经济 2022年4期

黄浩凯

( 中国石油国际事业有限公司)

全球天然气资源分布不平衡,天然气消费与生产区域分离。液化天然气(LNG)是全球天然气贸易跨区域发展的重要推手。过去的十年间,全球LNG贸易年复合增长率为4.9%,2021年全球有44个LNG进口国,较十年前增长63%,LNG出口国由17个增长至19个。中国自2006年开始进口LNG,2021年超过日本成为全球最大的LNG进口国,从近18个国家进口LNG(不含再出口贸易国家),已形成多元化的LNG进口格局。本文总结2021年全球LNG市场的特点,研判未来发展趋势,对中国进口LNG提出相关建议。

1 全球LNG市场发展现状及特点

1.1 全球天然气资源丰富,勘探开发潜力巨大

全球天然气资源丰富,是LNG快速发展的资源基础。截至2021年底,全球天然气剩余可采储量为183.6万亿立方米,虽然比上年小幅下降,但自2000年以来,总体保持增长趋势(见图1)[1,2],年复合增长率为1.5%。70.4%的全球天然气剩余可采储量集中在中东和中亚俄罗斯地区,俄罗斯、伊朗、卡塔尔三国的天然气剩余可采储量在全球总量中的占比达到50.1%。

图1 2001-2021年全球天然气储量与产量趋势

全球天然气勘探潜力巨大,据《全球油气资源潜力与分布(2021年)》数据,全球常规天然气待发现资源量为193.0万亿立方米,主要集中在俄罗斯、中南美、中东、北美地区,俄罗斯、巴西、美国、伊朗、土库曼斯坦、加拿大、沙特阿拉伯、伊拉克、哈萨克斯坦、卡塔尔这10个国家剩余可采储量总和占全球剩余可采储量的65.8%。全球非常规天然气资源丰富,技术可采资源量为269.5万亿立方米,其中页岩气技术可采资源量达到223.8万亿立方米,煤层气技术可采资源量为38.7万亿立方米,致密气技术可采资源量为7.0万亿立方米;主要集中在北美、中南美、俄罗斯、非洲等区域。随着技术开发手段的不断提高、成本的持续下降,非常规天然气将成为现实的接替能源[3]。

2021年全球天然气产量为4.0万亿立方米,比上年增长3.8%。2000年以来,需求主导全球天然气产量呈持续增长趋势,产量年复合增长率为2.4%。美洲、中亚俄罗斯、中东和亚太地区天然气产量总和占全球产量的88.3%,中东和亚太地区产量增速最快,2000年以来复合增长率分别为5.9%和4.1%。

1.2 LNG贸易量持续增长,价格创历史新高

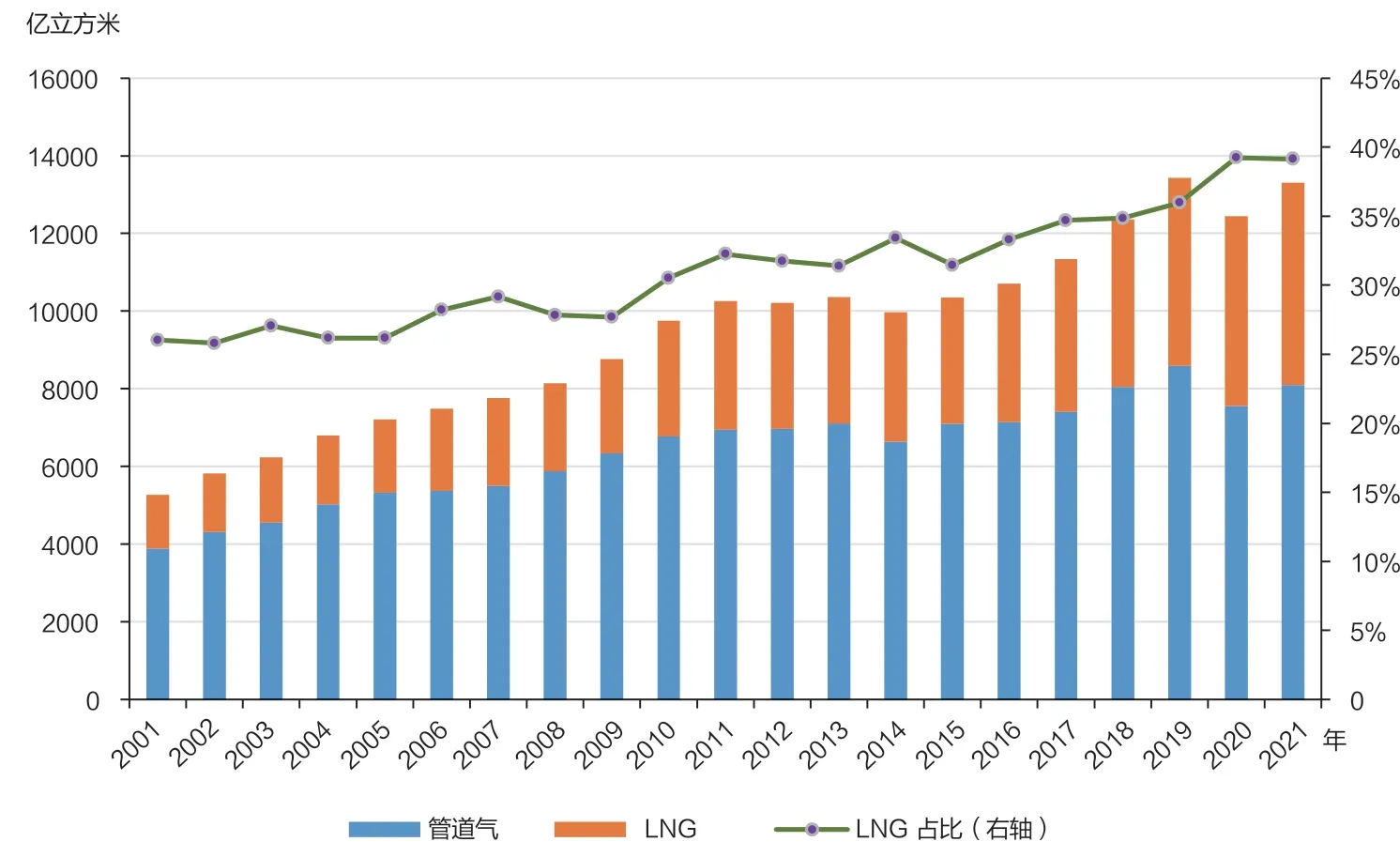

2021年,全球疫情总体趋好,多国经济回暖,需求增长带动LNG市场快速复苏,全年LNG贸易量约为3.83亿吨(合5210亿立方米),比上年增长6.7%,在天然气贸易中的占比升至39.2%(见图2)[4]。

图2 2001-2021年全球天然气贸易量及LNG贸易量占比

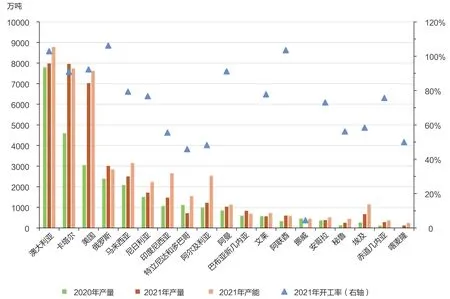

在供应侧,2021年全球19个国家、49个LNG项目、130条生产线共生产3.83亿吨LNG,这些项目年产能共计4.6亿吨[5]。从国家来看,2021年澳大利亚LNG年产量为7980万吨,是全球第一大LNG生产国,同年澳大利亚产能增长至8780万吨/年,位居全球第一;卡塔尔以7960万吨的超负荷年产量成为全球第二大LNG生产国;美国产量比上年增长2440万吨,增幅为53.2%,产量达7030万吨,成为全球第三大LNG生产国(见图3)。全球LNG生产国从卡塔尔一家独大到卡塔尔与澳大利亚“二分天下”,再到卡塔尔、澳大利亚和美国三足鼎立,供应格局发生了显著变化。

图3 2020-2021年全球LNG供应国家及产能、产量、开工率

在需求侧,2021年全球共有43个国家进口LNG,中国、韩国带动亚太地区LNG进口量增长至2.7亿吨,比上年增长11.5%,占全球LNG贸易量的70.5%;中国全年进口量为8116万吨,比上年增长18%,首次超过日本成为全球最大的LNG进口国[5](见图4)。

图4 2020-2021年全球主要LNG进口国/地区及进口量

受新冠肺炎疫情影响,2020年全球LNG市场供应过剩,甚至出现美国个别项目因买方取消船货而关停现象,亚太、欧洲、北美三大地区LNG价格大幅下跌,创历年新低。

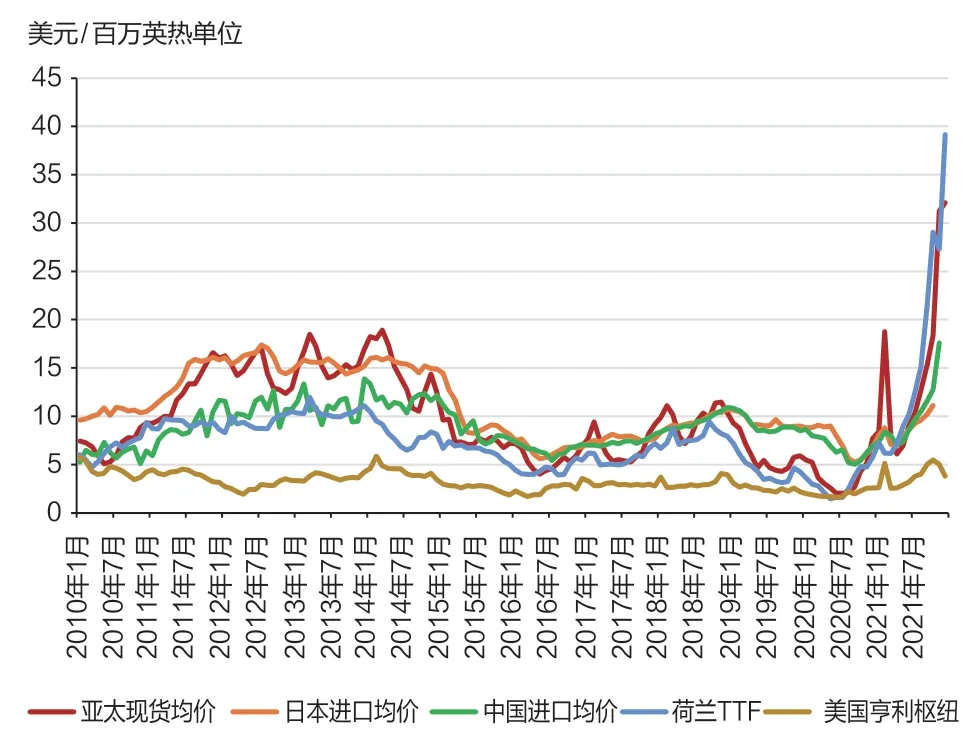

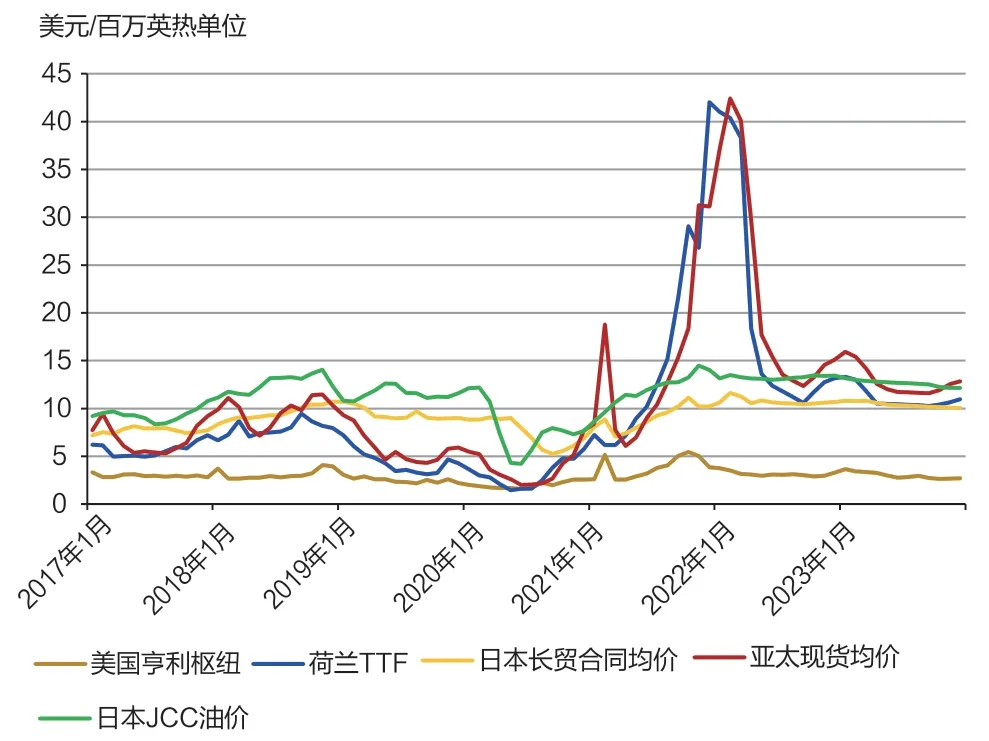

2020年下半年进入供暖季以来,受东北亚和欧洲极寒天气、多个LNG项目上游故障及检修延长、欧洲天然气库存大幅下降、LNG船运费大幅上涨等多重因素影响[6,7],LNG市场供应偏紧,欧洲与亚太地区天然气价格大幅上涨,2021年2月东北亚现货均价达到19.3美元/百万英热单位,环比上升127%,单日最高升至32.5美元/百万英热单位。虽然天然气价格在2021年3-5月份有所回落,但自年中开始,亚太地区需求和欧洲储气库补气强劲增长,欧洲替代能源发电不足、碳排放交易价格持续走高,俄罗斯向欧洲供应管道气数量减少等因素导致欧洲与亚太地区天然气价格持续上涨(见图5),2021年12月东北亚现货月均价达到37.2美元/百万英热单位,欧洲TTF①TTF,即Title Transfer Facility,荷兰产权转让设施,是在荷兰建立的促进天然气交易的一个虚拟市场,提供天然气的期货、实货、易货交易。月均价达到39.2美元/百万英热单位,纷纷创历史新高,12月21日欧洲TTF单日价格甚至达到60.3美元/百万英热单位。从全年看,2021年东北亚LNG现货均价为14.8美元/百万英热单位,比上年上涨286%,欧洲TTF均价为15.9美元/百万英热单位,比上年上涨404%,美国亨利枢纽(Henry Hub,HH)价格均值为3.8美元/百万英热单位,比上年上涨93%[8]。

图5 2010-2021年全球LNG价格走势

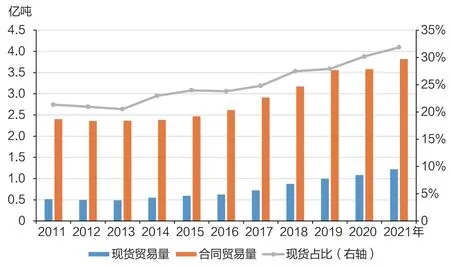

1.3 现货与再出口贸易持续增加,市场流动性与灵活性不断提升

近年来,全球LNG现货和再出口贸易持续增加,主要的原因是LNG合同灵活性及新增LNG供应能力不断增加。2021年,全球共有36个国家或地区进行了LNG现货贸易,贸易总量为1.2亿吨,比上年增长12.7%。2011年以来LNG现货贸易量以8.2%的年复合增长率持续增加,在LNG贸易总量中的占比也由21.3%增长至31.8%(见图6)[5]。亚太地区是主要的现货贸易进口地区,贸易量占比为73.6%,其中,中国(含中国台湾地区)、日本、韩国、印度现货贸易量占比达66.3%。美国、澳大利亚、马来西亚、卡塔尔和俄罗斯是现货贸易的主要供应国,合计占现货供应量的69.6%,特别是美国,因LNG项目商业模式和贸易合同灵活,已成为全球最大的现货LNG供应国,2021年美国现货LNG供应量为3733万吨,比上年增长51.2%。

图6 2011-2021年全球LNG贸易量构成

近年来新签订的LNG贸易合同中目的地限制条款持续放宽,近90%的新签合同不再限制目的地,进口商根据市场价格差异和自身接船能力调节贸易流向,使再出口贸易量持续增长[6,9]。2021年全球LNG再出口贸易量为396万吨,比上年增长13.5%。中国、印度、波多黎各和韩国是接收再出口贸易量最多的国家,再出口贸易主要来自西班牙、法国、新加坡、荷兰、比利时等国家。

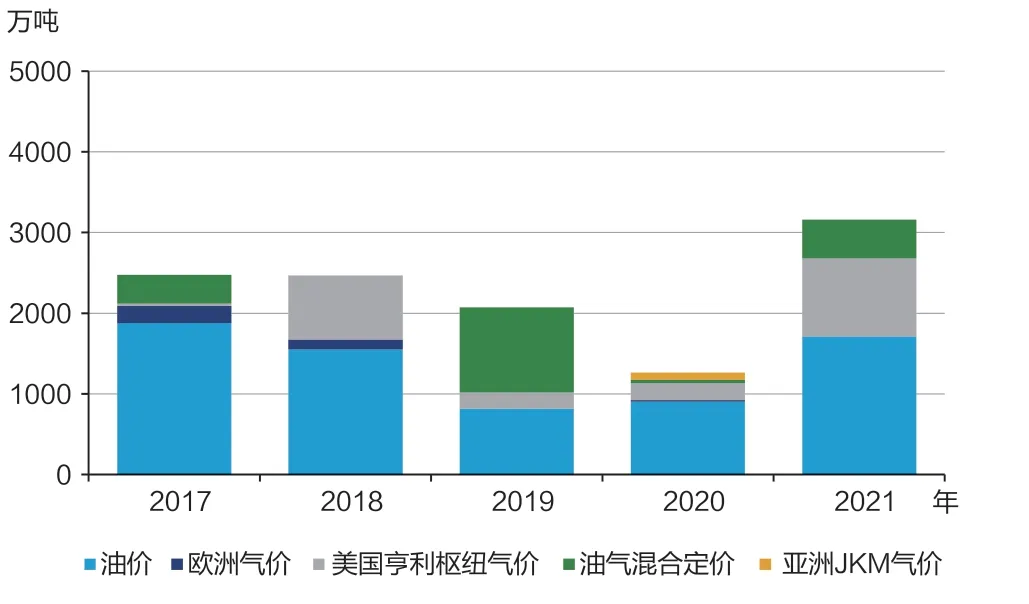

以往的LNG价格形成机制是,亚太地区主要采取与日本一揽子原油进口价格(JСС油价)挂钩方式,北美地区主要采取与美国亨利枢纽气价挂钩方式,欧洲地区则既有与布伦特原油或者成品油价格挂钩方式,也有与气价挂钩方式。近两年因全球LNG供需总体宽松,以及澳大利亚、美国等地的LNG大量投入市场,传统的定价方式正在发生改变(见图7)[10],特别是亚太地区新签的贸易合同,出现了与油价(布伦特油价、JСС油价)、气价(美国亨利枢纽气价、亚洲日韩指数JKМ现货价格、欧洲TTF气价)、油气混合甚至与煤价挂钩的合同[11,12]。

图7 2017-2021年全球新签LNG贸易合同定价方式统计

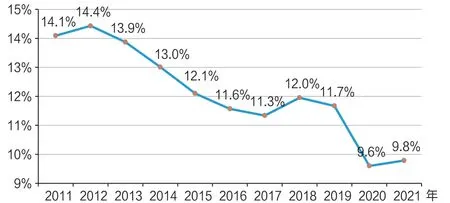

2014年以来,因国际油价持续低迷,特别是新冠肺炎疫情暴发以来,国际油价大幅下降,LNG合同中与油价挂钩的斜率持续走低,2021年全球新签订的LNG合同价格斜率平均为9.8%(见图8)[10]。

图8 2011-2021年全球新签LNG贸易合同与油价挂钩斜率

1.4 再汽化能力增幅创十年新高,LNG项目投资决策提速

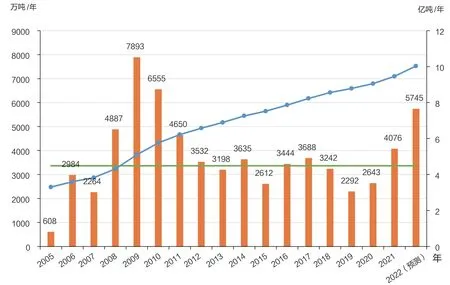

2021年全球LNG接收终端汽化能力增长4076万吨至9.5亿吨,这是2011年之后的最大增幅(见图9)[13],其中,7个新建接收终端投入使用,年汽化能力为2340万吨;现有项目扩建增加年汽化能力1736万吨。

图9 2005-2021年全球LNG接收终端汽化能力及年度增量

2021年全球有15个LNG接收终端通过最终投资决策(FID),年汽化能力超过5000万吨,其中,中国有6个接收终端通过最终投资决策,年汽化能力为1800万吨;巴西有4个接收终端通过最终投资决策,年汽化能力为1280万吨;菲律宾有3个接收终端通过最终投资决策,年汽化能力为1000万吨。中国LNG接收终端运营商呈多元化趋势,80%的运营中的LNG接收终端(年汽化能力约7000万吨)集中在中国海油、中国石油、中国石化、国家管网集团这4家国家石油公司或管网公司,而80%的在建LNG接收终端(年汽化能力约4000万吨)集中在浙江省能源集团、潮州华丰集团、广东省能源集团(原粤电集团)、新天绿色能源股份有限公司、北京燃气集团、江苏嘉盛燃气等企业,不属于三大国家石油公司或国家管网集团。

从LNG接收终端类型看,在运营的LNG接收终端以陆上为主,而2020年和2021年新建的LNG接收终端以浮式储存及再汽化装置(FSRU-Floating Storage and Re-gasification Unit)与浮式储存装置(FSU- Floating Storage Unit)为主(见图10)[13],这两类装置具有投资低、建造工期短、灵活性强等特点,逐渐受到LNG进口国的青睐。

图10 2010-2021年全球年度新建LNG接收终端数量及类型

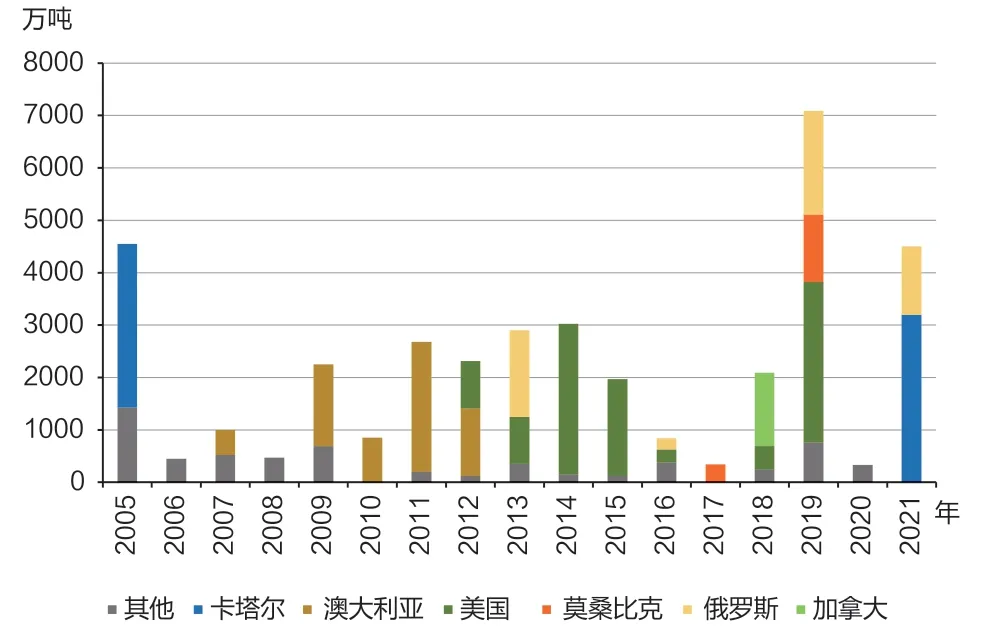

2021年2月,卡塔尔国家石油公司宣布其北方气田东部(North Field East)扩建项目通过最终投资决策开始建设,该项目LNG年产能为3200万吨;2021年5月,俄罗斯天然气工业股份公司与RusGazDobycha公司联合宣布波罗的海(Baltic)LNG项目通过最终投资决策开始建设,该项目年产能为1300万吨。虽然2021年只有上述两个LNG项目通过最终投资决策,但年产能总规模达4500万吨,这是2000年以来最终投资决策规模仅次于2005年(4550万吨)和2019年(7090万吨)的年度(见图11)[14]。

图11 2005-2021年全球LNG项目最终投资决策规模统计

1.5 碳中和LNG引起业界广泛关注,贸易量成倍增长

碳中和LNG是指通过各种形式的减碳方式抵消LNG产业链各环节产生的碳排放,作为一种减少LNG贸易双方碳足迹的新型碳减排商品,其引起了业界的广泛关注。常见的减碳方式包括植树造林、开展社区减碳项目、赞助可再生能源项目等,目前几乎所有的碳中和LNG都使用了与植树造林相关的方式。

碳中和LNG在碳减排市场上有三个优势。一是天然气相较于其他化石燃料的碳排放较少,所需的碳中和力度也较小;二是LNG船次相较管道天然气更易计算与追踪;三是使用碳中和LNG可以增强供应商在减碳竞赛中的竞争力。

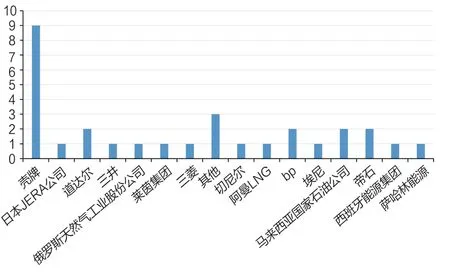

截至2021年底,全球已公布的碳中和LNG贸易共有30船,比上年增长近4倍,绝大多数销往了亚洲。壳牌在碳中和LNG贸易上占据领先地位,在2019年售出了全球首船碳中和LNG,并使用由非盈利独立协会管理的核证减排标准(Verified Сarbon Standard,VСS)。近两年,道达尔、俄罗斯天然气工业股份公司、bр、埃尼等公司都成功进行了碳中和LNG交易(见图12)[15]。2020年,新加坡的兰亭能源(Рavilion Energy)公司首次将碳减排事项纳入LNG长约合同,在授予卡塔尔天然气公司的LNG长期采购合同中要求每船LNG均需提交温室气体排放报告,随后雪佛龙、bр和Tellurian作为供应商的LNG长期合同也遵循了上述要求。

图12 截至2021年底全球不同供应商碳中和LNG成交船次

目前碳中和LNG贸易量仅占全球LNG贸易量的不到1%,在能源转型大势下,尽管具有一定增长潜力,但短期来看所占市场份额仍较有限。碳中和LNG存在一定的缺点,例如增加了LNG产业链的成本,增加的成本将由追求巩固市场份额的供应商和追求低碳产品的买方,或者二者共同承担;缺少一套统一的行业标准对碳中和LNG进行监测、报告和验证。

2 全球LNG市场发展趋势

2.1 碳达峰碳中和背景下,天然气重要性更加凸显

当前,全球气候治理进程显著加快,主要地区和国家陆续提出碳达峰碳中和目标或愿景。2021年11月,《联合国气候变化框架公约》第26次缔约方大会(СОР26)在英国格拉斯哥召开,197个缔约国最终达成《格拉斯哥气候公约》,承诺到2030年将全球二氧化碳排放量削减将近一半,并同意加快减排步伐,在2022年提出新的“国家自主贡献”(NDС)排放目标。尽管气候治理共识将导致能源转型步伐加快,但作为低碳、清洁的化石能源,天然气将在能源转型中发挥关键作用。表1统计了国际能源署、美国能源信息署、bр公司对2030、2040、2050年全球一次能源消费结构的不同情景预测,可以看出,各情景下2030年天然气在全球一次能源消费结构中仍占22%~25%,在2040年仍占16%~26%,在2050年,即便是在bр最激进的“净零情景”下,仍占比13%[16](见表1)。

表1 不同机构对全球一次能源消费结构占比(%)预测

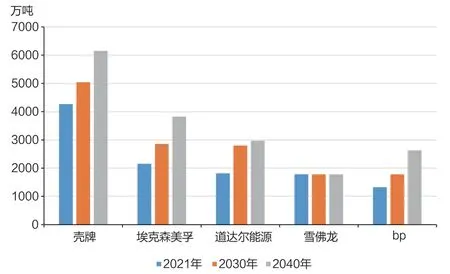

国际石油公司为应对能源转型纷纷提出了减排目标与措施,但在传统油气业务发展战略中,仍突出天然气的重要地位,强化对一体化天然气资产特别是LNG资产的获取与运营。以壳牌公司为例,其油气上游战略重心是一体化天然气与深水,在收购英国BG公司之后,也成为在天然气生产、液化、船运、汽化、销售全产业链拥有领先优势的公司,2021年其LNG项目规模为4270万吨,仅次于卡塔尔能源公司,位居全球第二。不仅是壳牌,埃克森美孚、道达尔、bр等公司都将天然气业务作为其油气上游核心战略内容,并保持LNG业务规模的不断增长(见图13)[17]。

图13 国际大石油公司LNG项目规模(液化量)发展趋势

2.2 全球LNG产能快速增长,2025年前后市场供应或将宽松

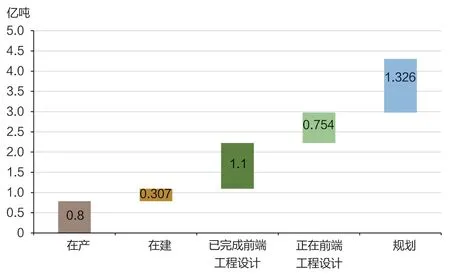

全球LNG产能快速增长,除在产项目外,全球在建LNG项目共有15个、42条生产线,年产能为1.3亿吨,主要分布在卡塔尔、美国、俄罗斯、莫桑比克和加拿大。在2020年因市场低迷而取消最终投资决策的项目,受到2021年旺盛的LNG市场的刺激将重新计划进行最终投资决策。目前,处于前端工程设计阶段(即FEED,包括Рre-FEED、FEED中、已完成FEED状态)的LNG项目共有35个、97条生产线,年产能为3.0亿吨,主要分布在美国、俄罗斯和加拿大。规划中的LNG项目年产能为4.6亿吨,主要分布在美国、俄罗斯、墨西哥和加拿大。2019年以来完成最终投资决策的项目在2025年前后将建成投产,全球LNG市场将迎来新的供应增长。据埃信华迈(IHS Мarkit)公司预测,2025年全球LNG供应能力将达5.1亿吨,2030年将达6.5亿吨(见图14),市场供应或将宽松[18]。

图14 全球LNG市场供应能力预测

美国现有6个在产LNG项目、26条生产线,年产能为7865万吨,2021年LNG产量为7030万吨,比上年增长53.2%,已是全球第三大LNG生产国。美国在建LNG项目年产能为3070万吨,前端工程设计阶段项目年产能达到1.9亿吨,规划中项目年产能为1.3亿吨(见图15)。美国LNG出口在改变全球LNG供应格局的同时,也使美国有望成为全球最大的LNG生产国。灵活性高是美国LNG项目的重要特点,体现在大部分贸易合同中无目的地限制条款;合同定价机制灵活,可以与布伦特油价、美国亨利枢纽气价、亚洲日韩指数(JKМ)气价,甚至是上游气源井口价挂靠。

图15 美国LNG项目规模统计

受到来自澳大利亚、美国LNG快速发展的压力,卡塔尔全力捍卫LNG出口第一大国地位,卡塔尔在2019年退出石油输出国组织(欧佩克),重点发展天然气,在市场低迷时坚持批准北方气田扩建LNG项目的最终投资决策。目前,卡塔尔现有7个在产LNG项目、14条生产线,年产能为7740万吨;在建生产线4条,年产能为3200万吨。

俄罗斯现有2个在产LNG项目、6条生产线,年产能为2824万吨,2021年超负荷生产3010万吨LNG,是全球第四大LNG生产国。俄罗斯在建LNG项目年产能为2130万吨,前端工程设计阶段项目年产能为2810万吨,规划中项目年产能达到4360万吨。俄罗斯高度重视LNG的发展,2020年新版《俄罗斯2035年前能源战略》提出能源战略新任务,其中之一就是计划在2024年前将LNG的年产量提高至4600万~6500万吨,2035年达到7200万~8200万吨,不断扩大在国际天然气贸易中的份额[19]。

2.3 受碳达峰碳中和政策影响,未来全球LNG需求增速不确定性较大

未来LNG市场的需求增速存在较大的不确定性,最关键的影响因素是重点LNG消费地区和国家为实现碳达峰碳中和目标而采取的相关措施的落实情况。

欧洲地区持续推进能源转型,可再生能源发电装机容量进一步增长;北溪-2天然气管道若能通过相关审查,从俄罗斯到欧洲的管道气供应将大幅增长,将抑制欧洲地区LNG需求量增长。另外,储气库在调节季节用气波动与可再生能源发电不稳定情况下将发挥更重要的作用,灵活的LNG贸易对储气库补气具有现实的意义,这会拉动LNG需求增长。

亚太地区国家中,中国已经明确碳达峰碳中和目标,天然气在能源转型中的关键作用也成为共识,多个电力企业、私营企业为满足区域的用气需求而涉足LNG进口业务,中国未来的LNG需求仍将快速增长,也将是全球LNG需求增长的中坚力量。随着核能重启和可再生能源的强劲增长,日本的LNG需求或将逐步下降。印度、巴基斯坦等新兴LNG进口国,为推动碳减排和改善空气质量加大燃气发电替代煤电的力度,使其LNG需求增长更加强劲。

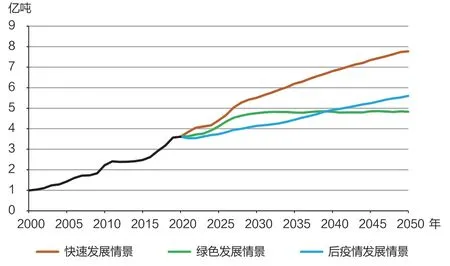

埃信华迈公司对全球LNG需求设立了三种情景。在快速发展情景中,至2050年全球LNG需求量将达到7.5亿吨,年均增长率为2.5%;在后疫情发展情景中,至2050年全球LNG需求量将达到5.7亿吨,年均增长率为1.5%;在绿色发展情景中,至2050年全球LNG需求量将达到4.8亿吨,年均增长率为1.0%(见图16)。总体上,三种情景下,至2030年全球LNG需求均保持增长趋势[20]。

图16 不同情景全球LNG需求预测

2.4 LNG短期价格或将回落,长期价格将取决于新项目全周期成本

预计欧洲与亚太地区LNG价格在2021-2022年整个冬季保持高位,随着供暖季结束,用气需求下降,LNG价格逐步回落(见图17)[8]。2022年是否会重现2021年的价格走势,取决于消费国能源转型措施落实情况、夏季与冬季是否会出现极热与极寒天气,以及北溪-2天然气管道能否获得监管审批顺利向欧洲供气等。

图17 主要市场LNG价格走势预测

新建项目的全周期供应成本将决定LNG价格长期走势。特别是具有成本优势、灵活性强的美国LNG项目大量建成投产进入市场,不仅会对市场的供需基本面造成冲击,也会影响LNG价格走势。

3 中国进口LNG的相关建议

2021年中国天然气消费量快速增长,预计全年消费量达3650亿立方米,比上年增长11.3%,高于2019年8.7%、2020年7.6%的增速。因产量增速不及消费量增速,预计2021年中国天然气对外依存度达到44%,高于2019年的42%、2020年的43%。从中长期看,中国天然气消费量仍将快速增长。据中国工程院预测,2040年中国天然气消费量为6000亿~6500亿立方米,国内生产量为2900亿~3400亿立方米,仍需进口天然气约3100亿立方米,若控制管道气与LNG各50%的进口比例,届时LNG进口量约为1550亿立方米(1.1亿吨)。由此可以看出,中国LNG进口量仍将逐年增加,也必将是天然气供应安全的重要组成部分。本文对中国进口LNG提出以下几点建议。

3.1 统筹做好四个平衡,确保中国天然气安全供应

一是国产气与进口气平衡。中国是全球第三大天然气消费国、最大的天然气进口国,是全球第四大天然气生产国,虽然国产气生产成本较低,但无法满足日益增长的用气需求,需要大量进口天然气。在国内大力提升油气勘探开发力度,实施“七年行动”计划的背景下,天然气产量增长加快,未来需要根据国产气产量变化,实现与进口气之间的动态平衡。

二是管道气与LNG平衡。从进口方式看,中国已建成西北、西南、东北通道管道气和东南部LNG进口的格局,在未来的天然气进口中,仍应平衡管道气与LNG进口规模、各通道进口规模,不能过度依靠任意一种方式、任意一个通道,以免增加供应风险。例如欧洲50%的天然气进口来自俄罗斯,其中80%以上需经过乌克兰,俄乌间多次天然气争端都对欧洲的天然气供应造成了严重影响。

三是多气源间平衡。从进口来源看,多气源进口是防范气源集中而带来潜在供应中断风险的有效方式。目前中国天然气进口中,来自土库曼斯坦的进口量约占管道气进口总量的60%,来自澳大利亚的进口量约占LNG进口总量的43%。过去几年曾发生过冬季土库曼斯坦突然减少供应量而造成中国天然气用气紧张的情况。因此在天然气进口中,仍需平衡各进口气源及规模,规避风险。

四是LNG长贸合同与现货的平衡。从LNG进口方式看,LNG现货市场近年来快速发展,与长贸合同相比,LNG现货大幅提高了贸易的灵活性。但现货LNG价格波动大,例如2020年6月中国进口LNG现货最低价格至2.1美元/百万英热单位,而2021年11月现货价格最高增至31.4美元/百万英热单位,增幅高达约1400%。因此在LNG进口中需平衡长贸合同与现货规模,在获得长期稳定供应的同时,充分发挥现货灵活性特点,实现对需求与价格波动的调节作用[21]。

3.2 积极拓展LNG项目,加速LNG资源池构建

通过参股进入LNG上游项目是目前主要天然气进口国贸易商普遍的做法。以日本为例,目前该国从事LNG进口的主要是以JERА(东京电力和中部电力出资成立的合资公司)为主的电力公司,以东京燃气、大阪燃气、东邦燃气为主的燃气公司,以及三菱商事株式会社等综合性公司。日本的天然气消费几乎完全依赖进口且渠道单一,因此LNG进口商很早就开始广泛地参股LNG上游项目,由于电力公司、燃气公司等不具备天然气勘探开发与生产能力,在参股LNG上游项目时,以小股份比例为主。三菱商事株式会社是日本参股LNG上游项目最多的公司,其在全球8个国家、10个LNG项目(包括在产、在建与规划项目)、34条生产线有4%~25%的持股,这些项目年产能合计约1.6亿吨,公司权益年产量为1600万吨。东京燃气与大阪燃气在5个国家、9个LNG项目、17条生产线有1.2%~25%的持股,这些项目年产能合计约2800万吨,公司权益年产量约340万吨[22]。通过参股LNG上游项目,建立LNG进口资源池,可以强化资源稳定获取能力,提升议价能力。

中国能源公司应持续跟踪全球天然气勘探开发动态、天然气价格趋势,择机参股LNG上游项目,加快LNG资源池构建。在选择LNG上游项目时,需要重视两个方面的问题。一方面,目前主要产区LNG项目特点不同,例如中东地区LNG项目以常规天然气、浅水天然气、酸气资源为气源,成本低,但进入较难;澳大利亚项目以深水天然气资源及煤层气为气源,目前存在气源供应不足问题;美国项目主要以非常规天然气为气源,供应稳定性存在不确定问题;环非洲区项目气源主要为不含硫化氢的甜气,但以深水资源为主,技术要求高。与日本公司不同,中国能源公司特别是中国的石油公司在选择参股LNG项目时,要充分结合自身能力与项目特点,不仅要获得稳定的资源,也要获取深水、LNG等勘探开发、生产的技术与管理经验,补足短板,提升能力[23]。另一方面,澳大利亚、美国、加拿大已成为重要的LNG生产国,项目多、产量大,吸引多个能源公司开展合作。但作为“五眼联盟”成员,这些国家已广泛介入地缘政治、贸易争端,对中国经济安全构成潜在影响。因此,在选择参股LNG项目时,也要考虑地缘政治影响,避免在一个国家参股LNG项目产能占比较大。

3.3 逐步完善LNG产业链,提升一体化盈利能力

LNG产业一体化经营有助于实现资源的安全稳定供应,通过产业链各环节的协同,平抑价格等因素变化,才能最大限度地降低风险,保证投资收益。国际大石油公司十分注重LNG全产业链布局,推动“资源、管输、液化、船运、再汽化、采购与销售、利用”全产业链协同发展。以壳牌公司为例,自2015年收购BG公司后成为全球最大LNG运营商,一体化能力进一步提升。在上游环节,壳牌参与13个国家的18个LNG项目、53条LNG生产线、2个天然气制油(GTL)工厂,LNG权益产能为4270万吨/年;在船运环节,壳牌拥有68条LNG运输船,船容近1000万立方米;在下游环节,壳牌在12个国家参与17个接受终端运营;在销售环节,壳牌与40多家进口商签订销售协议,销售量超过7000万吨/年[22,24]。壳牌一体化天然气业务为公司带来良好的效益,已成为公司“现金引擎”级业务。中国能源公司在境外LNG业务合作中,中下游短板较为明显,下一步发展中,可以通过购买、置换、联合经营等多种方式,不断完善上、中、下游产业链,提升一体化盈利与风险应对能力[25,26]。

中国已成为全球最大的LNG进口国,应借鉴日本的经验,在采购环节形成一些大的LNG采购联盟,以市场优势争取提升议价能力,避免无序采购损害行业发展与国家利益。2015年,日本主要的LNG进口商东京电力公司与中部电力公司共同成立合资公司JERА负责LNG进口业务,2018年JERА收购了法国电力贸易公司(EDF Trading)的LNG贸易和优化业务,管理JERА和法国电力贸易公司的中短期LNG贸易。目前JERА已成为全球最大的LNG贸易商之一,LNG贸易合同量达到5160万吨/年,并拥有了全球投资组合灵活性和风险缓解能力。中国LNG进口贸易主要以三大国有石油公司为主,LNG贸易合同量合计约6900万吨/年,近两年城市燃气公司、电力公司、投资公司、民营企业等也都开始进口LNG。中国拥有广阔的市场和巨大的潜力,多个进口主体更应加强合作,统筹协调,形成合力,提升在LNG市场中的资源配置能力、话语权和风险应对能力。

猜你喜欢

小学科学(学生版)(2020年5期)2020-05-25 07:11:38

小学科学(学生版)(2019年11期)2019-12-09 09:06:28

能源(2018年10期)2018-12-08 08:02:32

汽车纵横(2017年6期)2017-06-17 14:50:16

汽车纵横(2017年3期)2017-03-18 11:21:22

汽车纵横(2017年1期)2017-02-17 19:00:28

汽车纵横(2016年9期)2016-10-27 12:48:07

汽车纵横(2016年8期)2016-09-24 15:39:05

石油知识(2016年2期)2016-02-28 16:19:41

能源(2015年8期)2015-05-26 09:15:50