金融智能化背景下监管机制的完善如何助力地方金融机构振兴

2022-05-09 10:09王心怡李点

中国商论 2022年9期

王心怡 李点

摘 要:我国正处于金融科技迅速发展的时代浪潮,信息技术已由支撑业务向引领业务方向发展,金融与科技的融合日益加深。随着我国智能化技术的不断进步与推广,带动了整个金融领域的变革与创新,金融智能化形成了金融发展的趋势。但我国相关金融智能化监管配套制度在现阶段还有待完善,相关金融风险仍旧存在。金融行业要想发展得好、发展得稳定,就要有避免风险的能力,地方金融行业发展的兴旺和稳健是地方金融振兴的体现。因此,规避风险的能力需要智能化背景下金融监管机制的构建与完善。

关键词:金融;智能化;监管;风险;完善

本文索引:王心怡,李点.<变量 2>[J].中国商论,2022(09):-078.

中图分类号:F832.5 文献标识码:A 文章编号:2096-0298(2022)05(a)--04

1 金融智能化背景对地方金融机构的影响

2019年,中央人民银行印发《金融科技(FinTech)发展规划(2019—2021年)》,该规划指出,到2021年我国将全面建立与健全金融科技发展的“四梁八柱”。在该规划的指导下,科技与金融将进一步推进融合的深度和广度,金融技术在实践中的应用能力也将加大。

我国正处于金融科技发展的时代浪潮,信息技术已由支撑业务向引领业务方向发展,金融与科技深度融合。在此背景下,金融智能化在云计算、人工智能等新型技术的推进下日渐普及,金融智能化是金融科技发展的新时代、新内涵,是金融科技发展的必然趋势。金融智能化具体适用业态上主要体现基于区块链技术的跨境支付、证券发行与交易、资产委托、互助保险服务平台、大数据风险控制和智能投顾。

金融智能化对地方金融机构的发展有较大的推动作用。首先,减少了地方金融机构信息不对称,完善了地方金融征信体系,形成良好的信用氛围和环境, 有利于相关运作成本的降低,从而缩减融资成本。其次,金融智能化推进金融融资的渠道大幅度拓宽,在优化发展传统的银行、股票市场的融资渠道的同时,更发展了新型互联网融资平台。此外,还利用新型运营、营销模式、信息深度挖掘,突破了地方金融服务中的门槛限制、地域壁垒等问题。最后,金融智能化通过开发个性化服务、多元体验途径,降低营销成本、提高资金优化配置率,对称信息获取、透明信息来源,提高工作效率等手段全方位提升金融服务水平(见图1)。

2 金融智能化的发展对地方金融机构振兴的瓶颈分析

2.1 金融智能化将科技风险带入地方金融机构

第一,金融智能化在人工智能技术层面蕴含风险。现阶段,人工智能的发展处于从弱到强的过渡阶段,因此在复杂场景的应用上适应性较差,甚至一些已经在金融交易和场景中应用的技术在日臻完善的过程中还缺乏足够的成熟度,加之适用群体对高科技的过度依赖,从而对其风险评估值严重偏低,导致后果难以预料。许多地方金融机构缺乏自己的研发处,智能技术虽然隶属于地方金融机构,但在现实中都将这部分技术外包给其他专业科技公司,这种外包模式间接导致金融机构丧失了对技术风险的全盘控制能力。

第二,金融智能化学习使用机器技术本身会带来错误。机器学习基于算法提供海量数据,算法无论多全面都会失去某些重要信息,而机器本身不具備纠错能力,因此基于错误的学习结果而做出的判断会带来错误的结果,导致因纠正错误的复杂性带来成本价格居高不下的情况。此外,社会风险、恶意使用、道德问题等其他风险问题也会随着金融技术的使用而引发(见图2)。

2.2 金融智能化导致地方金融机构风险频发

首先,随着金融智能化在现阶段的应用越来越广泛,地方金融机构会引发具有加倍隐蔽性、破坏性和扩散性的多重叠加系统性风险。这是因为在金融智能化的时代背景下,地方金融机构交易的形态和方式呈复杂化、多样化特征,智能化领域的新技术、新业态和新模式不断涌现,因此在金融区块链、消费金融科技、供应链金融多领域的风险也日渐凸显,这些新问题都需要一定的攻关时间,同样具备较大的解决难度。其次,金融智能化的不断渗透不仅导致新的风险源增加,还使得地方金融机构风险的表现形式和传播速度随之扩大,风险体现高复杂性和隐蔽性,使整个金融机构风险的预防难度加大。金融机构与金融机构之间关联程度提高,更加促进了金融资源的流通速度,导致金融风险的传导速度快速增加,易引发地方金融机构系统性风险。最后,金融智能化导致对技术过度依赖,会放大金融市场的波动,地方金融机构在金融智能化的运用过程中会有趋同性的体现。趋同性首先体现在技术上,运用了较为相近的算法和标准。其次体现在金融市场主体的行为上,这些趋同性会引发市场共振的情况(见图3)。

2.3 金融智能化的高速发展导致地方金融机构监管制度滞后

我国监管法律法规等制度的范围还停留在互联网金融的层面,对金融智能方面系统性、规范性的法律还处在不断探索与构建的过程中。因此,地方金融机构智能领域相关情况只能参照传统金融和已有互联网领域的法律法规进行管理,加之我国对颠覆性金融创新监管主要采取事后监管,具体监管举措依托对特定金融风险事件进行被动响应。金融智能在营销渠道方面将区块链、大数据、人工智能等金融科技应用在风险管理、资产定价和金融核心功能与业务领域,这与互联网金融有较大区别,较大地影响了金融产品和服务的各个方面。因此,事后监管这种途径对于在金融智能化进程中波及众多地方金融机构的突发性金融风险事件很难发挥其应有的监管价值。金融智能化发展,使得金融活动参与主体出现多重身份的可能性,金融风险隐藏性更高,因此金融风险的难识别性使得相关金融智能化监管制度更难增补与完善,金融风险在区块链、人工智能等金融科技的影响下导致金融交易发生即清算,金融风险传播的高速率和广覆盖率导致金融监管及时发挥救市和进行风险隔离的难度增加。

3 我国金融智能化背景下监管机制的构建与完善

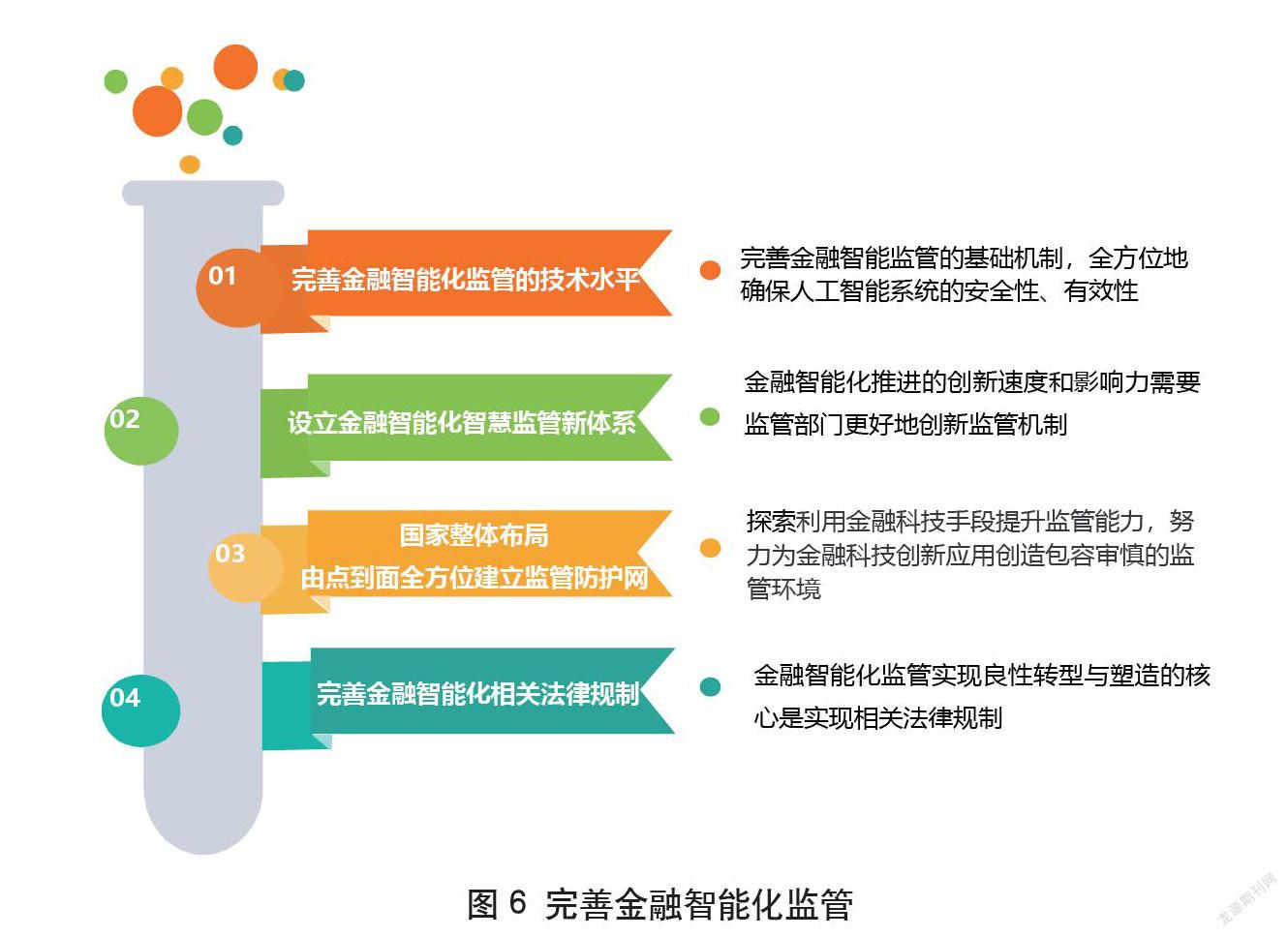

3.1 完善金融智能化监管的技术水平

完善金融智能化监管的基础机制,先要保障金融智能化系统的安全有效性。金融人工智能是立足于信息技术手段的,因此智能化系统的安全有效在很大程度上影响了金融监管的效力,通过技术手段和管理制度,如技术的加密机制和脱敏机制等对技术信息予以保护,实现人工智能的安全性,确保金融智能化监管基础信息的有效性。为了更好地构建行业内技术共享机制,推动智能化监管的创新,基于金融机构在智能化探索中形成的积极经验,应更好地设计出风险监管和预警机制,创设一条对金融智能化技术进行监管的识别指标。依据指标所指示的行动轨迹,确立金融智能风险预警线的位置,当识别指标监控到金融机构对此警戒线已经或将要进行冲击时,监管手段马上触发相应的监管机构执行相应的补救、制止措施,从而及时解决问题、控制风险。

3.2 设立金融智能化智慧监管新体系

金融智能化推进的创新速度和影响力需要监管部门更好地创新监管机制。首先,监管部门要强化金融体系治理中信息技术的使用水平,建设以大数据模型为依托的金融风险实时监测处置平台,全面实现智能监测、自动预警和快速响应三大主体功能。其次,树立积极引导和依法监管并举的管理理念,充分考虑金融智能对金融行业发展的影响和各地方金融机构在技术革新的情境中金融行为引发的变化,积极尝试监管新理念新方式,学习监管沙箱、监管科技等新手段,要用“穿透式”手段应对复杂新型金融业务,要采取全覆盖式的监管办法覆盖监管空白,探究金融业务背后的本质,在本质的视角下对接监管要求完善监管分工。最后,打造三位一体的全面管理机制,即政府监管、行业自律和市场约束三位一体的管理体制,形成自我规划、自我协调的行业自律机制,保障金融智能化健康发展环境(见图4)。

3.3 国家整体布局,由点到面全方位建立监管防护体系

2021年,政府工作报告中明确提出要“强化金融控股公司和金融科技监管,确保金融创新在审慎监管的前提下进行”。同时,在“十四五”规划纲要中也提出“探索建立金融科技监管框架,稳妥发展金融科技,加快金融机构数字化转型,强化监管科技运用和金融创新风险评估,探索建立创新产品纠偏和暂停机制”。从政府工作报告重点工作表述的转变及“十四五” 规划纲要的部署中可以看到,规范、审慎、稳妥发展将成为金融监管新的发展方向。金融监管在中国人民银行国家主体代表的指导下,尝试开创一种与我国国情相契合,同时能适应国际形势的金融科技方向的创新监管工具,具体包括设计试错、容错机制,创造具有创新意识的包容审慎与弹性发展监管环境;打造刚性与柔性共生的边界与底线感,为未来的发展留出足够的空间。2019年12月,北京率先尝试金融科技创新监管试点,探索中国版“监管沙盒”机制,该机制通过信息公开、产品公示、共同监督一系列管理手段,在依法合规、保护消费者权益的前提下,引导持牌金融机构不断推动金融科技守正创新,促进金融服务提质增效,致力营造安全、普惠、开放的金融科技发展环境。2020年4月,由上海、深圳、重庆、杭州、苏州、河北雄安迈出金融科技创新监管6大市(区)试点的关键性大步伐,在合法合规重视消费者权益的大背景下,植入具备现代智能技术的“惠民利企”理念,鼓励引导金融机构进行创新测试尝试,打通普惠金融既存痛点问题,推动金融服务实体的经济水平稳健提升(见图5)。

3.4 完善金融智能化相关法律规制

金融智能化监管实现良性转型与塑造的核心是实现相关法律规制。随着金融智能化的发展,人工智能在实操的规则推理层面必然落在给定的规则框架内,法律缺失规制问题不仅体现在规则解释的多义性和技术的破坏性上,还体现在金融智能发展的成本将提高,这些问题亟需创设一套规制来推进金融智能化的监管力度。规制体现在对法律制度途径的突破上,包括规则的修订手段、规则的解释方法等不同法律制度工具的运用和完善。而智能化本身对于现有规则的突破则是依赖于技术自身通过算法的技术能力和监管的识别规则,自主对规则及时的推理及规则归属范围的判断,只有依赖于自我的判断制度途径,才能实现对既有制度进行实际修订解释的价值和提升对金融智能化创新需求的适应性。在具体落实方面,要将金融监管的法律紧密地注入智能技术中,让智能机器学习实现法律法规的执行,但是要严格区分清楚人工智能的驱动规则。推理不代表对法律规则的完全创设,这仅是一种利用技术自身发掘、治理、解决相关法律问题的辅助途径,立法者依旧是法律实现实际解释和修订的主体。除此之外,金融智能化监管在利用法律实现规制的道路上还需要依靠法律原则,因为法律原则通过其制定和适用对监管的结果在抽象性和期望性上进行指导,充分利用原则监管途径的灵活性和效率性,监管者被赋予自由裁量权。当智能通过机器学习推理规则时,不需要逐一修订、解释,只要判定新的规则与既有原则是否保持一致,就可以将其纳入既有规则体系(见图6)。

参考文献

陈星宇.构建智能环路监管机制:基于数字金融监管的新挑战[J].法学杂志,2020,41(2):115-121.

贾康.智能金融需在发展和规范中掌握理性权衡点[J].财经界,2018(2):82-84.

许闲,丁健行.监管科技:金融科技的监管端运用与作用[J].中国保险,2019(12):23-26.

朱太辉.智能金融发展的潜在风险与监管应对[J].国际金融,2020(2):30-34.

刘丽佳,马庆.我国影子银行对系统性金融风险影响的实证研究:基于2013—2020年省际面板数据[J].吉林大學社会科学学报,2021(11):107-115.

朱凯,王君.影子银行发展、金融结构演进与系统性金融风险:基于 1997—2017 年全球系统性银行危机的分析[J].金融监管研究,2020(3):69-73.

钟红,马天娇.金融数据安全风险及监管研究[J].清华金融评论,2021(10):41-48.

秦文岩.互联网信息科技在金融监管创新中的应用[J].南方金融,2021(9):52-56.

The Improvement of the Supervision Mechanism How Can Help Local Financial Institutions to Revitalize under the Background of Financial Intelligence

Zhejiang Financial College Hangzhou, Zhejiang 310018 WANG Xinyi

Zhejiang University of Finance and Economics Hangzhou, Zhejiang 310018 LI Dian

Abstract: China is in the tide of the speed development of financial science and technology. Information technology has developed from supporting business to leading business. Finance and science and technology are deeply integrated. The continuous progress and promotion of intelligent technology in China has driven the reform and innovation of the whole financial field. Financial intelligence has formed a trend of financial development. However, relevant financial intelligent supervision supporting system in China still needs to be improved at the present stage, and relevant financial risks still exist. If the financial industry wants to develop well and stably, it must have the ability to avoid risks. The prosperity and stability of local financial industry is the embodiment of local financial revitalization. The ability to avoid risks requires the construction and improvement of financial supervision mechanism under the intelligent background.

Keywords: finance; intelligence; supervision; risk; improvement

猜你喜欢

军事文摘(2022年19期)2022-10-18

课程教育研究(2021年9期)2021-04-13

福建基础教育研究(2019年1期)2019-09-10

福建基础教育研究(2019年1期)2019-05-28

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14

大众理财顾问(2016年9期)2016-10-11