疫情冲击对居民商业健康保险购买意愿的影响研究

2022-05-08 07:32江岩裴祎杨周家葆

商展经济·上半月 2022年5期

关键词:新冠疫情

江岩 裴祎杨 周家葆

摘 要:近两年,新冠疫情的爆发对整个社会造成了深远的影响,面对疫情的冲击,商业健康保险对居民个人及家庭的重要性愈发凸显。本文在对前人文献进行分析的基础上,选取2020年1月与2021年7月两次疫情中受冲击较大的湖北省和江苏省作为调查对象,进行线下调研与发放问卷获得数据,以混合面板模型为基准模型,并引入中介效应模型,以风险认知作为中介变量,实证研究疫情冲击对居民商业健康保险购买意愿的影响及内在机制。实证研究结果表明,新冠疫情对人们的心理产生了明显的烙印效应,提高了居民的风险认知,增加了其对商业健康保险的购买意愿。因此,本文建议商业健康保险行业以此次抗击疫情为数字化转型契机,推动行业全面深化改革和转型升级,促进健康中国目标的实现。

关键词:新冠疫情;商业健康保险;风险认知;烙印效应

本文索引:江岩,裴祎杨,周家葆.<标题>[J].商展经济,2022(09):-063.

中图分类号:F840.62 文献标识码:A

随着现代社会的发展,人们生活水平不断提升,社会环境更加复杂多变,人们对风险的防范意识相应提高。保险作为规避风险的主要和有效手段,不仅能弥补人们因风险而遭受的损失,保险业的健康发展还对保障人民生活安定、推动国家经济发展及维护社会稳定等起到明显作用。2020年,新冠疫情席卷全球,保险业在我国疫情防控中的重要作用更为凸显,其中商业健康保险对我国“健康中国2030”的战略目标有着至关重要的意义。

新冠疫情的冲击在长期是否可以提高居民个人对商业健康保险的购买意愿,从而推动商业健康险保费逆势上涨?这是一个值得探讨和研究的命题。疫情冲击对居民保险购买意愿的作用机制同样值得研究。

本文通过对2020年1月与2021年7月兩次疫情高潮的重灾区湖北省与江苏省进行线下调研与发放问卷获得数据,以混合面板模型为基准模型,引入中介效应模型,在稳健性检验的基础上,实证研究疫情冲击对居民商业健康保险购买意愿的影响及内在机制。本文可能存在的边际贡献在于:第一,通过引入风险认知这一中介变量体现“烙印效应”,创新性地运用中介效应模型分析疫情冲击的内部作用机制。第二,使用两轮疫情的高风险地区湖北省与江苏省的最新调研数据,兼具代表性和时效性。

1 文献综述

新冠疫情的冲击在短时期内对商业健康保险的线下销售活动造成了较大影响,同时暴露了行业本身存在的问题。例如,保险密度和保险深度低、对医疗保障体系的支撑力薄弱、产品结构单一、责任范围较狭窄、保险服务有待创新等[1],我国商业健康保险的潜在需求转化为实际需求的比例也较低。另外,我国商业保险业对此次疫情做出了较为良好的应对,口碑不断提高,此次疫情冲击对商业健康保险行业来讲既是挑战又是机遇。

新冠疫情作为一次重大突发公共卫生事件,可能会对人们产生“烙印效应”,影响居民风险认知,从而改变商业健康保险的购买意愿。第一,部分学者的研究证明了历史上包括SARS在内的几次重大突发公共卫生事件都对人们产生了“烙印效应”,改变了人们的风险认知。Marquis和Tilcsik(2013)[2]基于“烙印理论”,从心理和认知等非可视化特征视角展开研究,发现过往重大经历会对个体产生“烙印”,并持续影响个体后期的行为选择及决策。高其法(2010)[3]提出,无论是SARS还是甲流,都使人们感觉到某种紧迫性,改变了人们的风险认知,使得人们积极寻找关于该种疾病的信息及预防方法。第二,风险认知会对保险购买意愿产生一定的影响。以科技保险为例,高新技术企业管理层的风险认知越高,企业购买科技保险的意愿就越强[4]。

综合以上文献可以得出,学者已就商业健康保险业现状及疫情冲击对商业健康保险业的影响展开了多方面的探讨,并论述了重大突发公共卫生事件能够产生“烙印效应”,在一定程度上改变了人们的风险认知,从而对个体行为产生影响。此外,也有研究表明,更高水平的风险认知可以提高消费者的保险购买意愿。

新冠疫情的冲击是否可以提高居民个人对商业健康保险的购买意愿,而居民购买意愿的变化是不是由疫情的冲击提高了人们的风险认知造成的?目前已有的研究中,公共卫生事件方面的文献大多与非典、黑死病等相关,探究新冠疫情对人们风险认知及商业健康保险购买意愿影响的文献较少,因此该命题具有一定的参考价值和研究意义。通过对前人文献的总结和梳理,本文认为此次疫情也会产生“烙印效应”,改变人们的风险认知,从而在行为上提高对商业健康保险的购买意愿。因此,本文的研究拟沿用前人有关突发公共卫生事件对人们风险认知影响的有关结论作为假设,推定风险认知在疫情冲击对人们保险购买意愿的影响中充当中介变量,从而展开新冠疫情影响人们商业健康保险购买意愿的研究。

2 研究设计

2.1 模型设计

2.1.1 基准模型

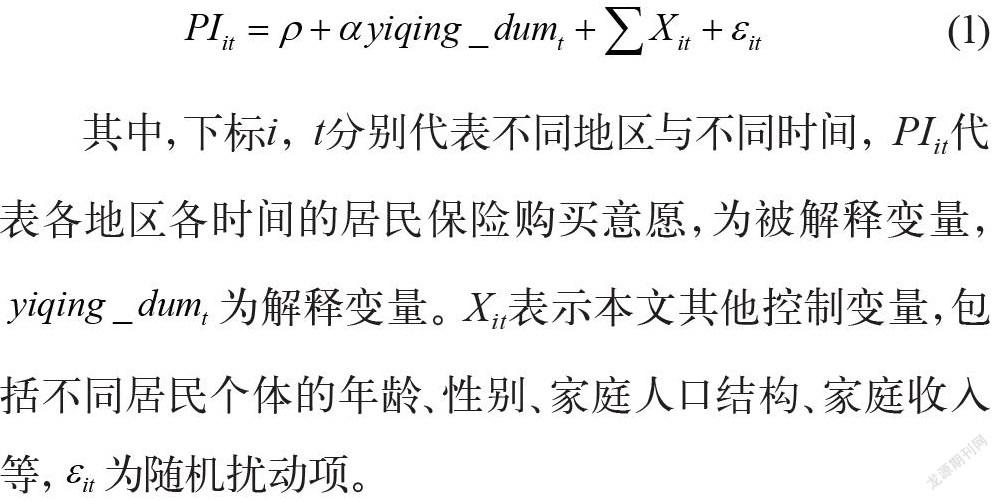

基于前述分析,为研究疫情冲击对人们保险购买意愿的影响,本文通过问卷中关于保险购买意愿的问题,根据李克特五级量表将答案赋值为1~5,使用混合面板数据构建计量模型:

其中,下标i, t分别代表不同地区与不同时间, PIit代表各地区各时间的居民保险购买意愿,为被解释变量,为解释变量。 Xit表示本文其他控制变量,包括不同居民个体的年龄、性别、家庭人口结构、家庭收入等,为随机扰动项。

为确保计量结果的稳健性,本文通过对问卷中不同问题答案的收集构建Logit和Probit模型进行检验:

2.1.2 影响机理模型

为验证疫情冲击是否通过改变居民风险认知,从而影响其商业健康保险购买意愿,本文借鉴温忠麟等(2004)[5]提出的中介效应检验,进一步以风险认知作为中介变量,建立以下中介效应模型进行回归分析:

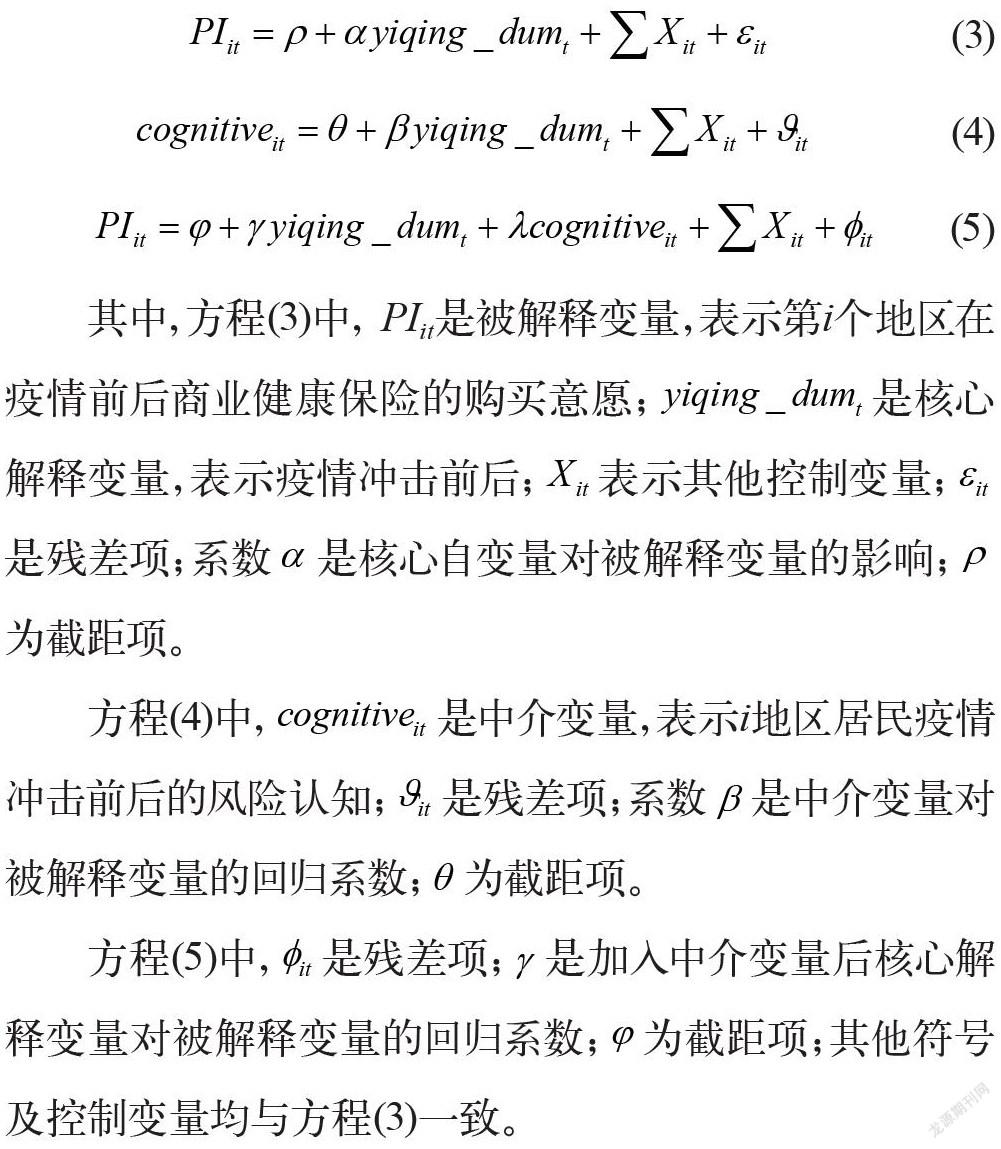

其中,方程(3)中, PIit是被解释变量,表示第i个地区在疫情前后商业健康保险的购买意愿;是核心解释变量,表示疫情冲击前后;表示其他控制变量;是残差项;系数是核心自变量对被解释变量的影响;为截距项。

方程(4)中,是中介变量,表示i地区居民疫情冲击前后的风险认知;是残差项;系数是中介变量对被解释变量的回归系数;为截距项。

方程(5)中,是残差项;是加入中介变量后核心解释变量对被解释变量的回归系数;为截距项;其他符号及控制变量均与方程(3)一致。

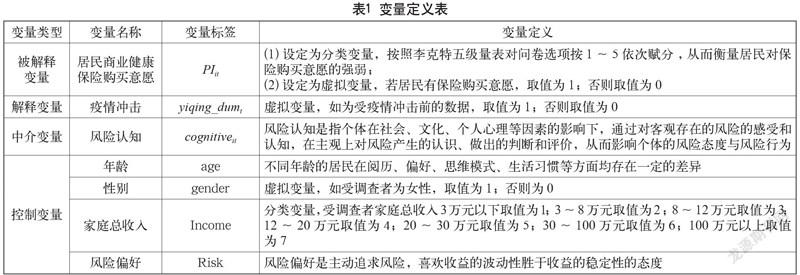

2.2 变量与数据来源

本文选取2020年3月统计中的高风险地区湖北省与2021年7月中高风险地区江苏省作为调查区域,通过实地调研与问卷调查法收集数据,使用StataSE-64进行实证分析,如表1所示。

2.3 变量描述性分析

由表2可以看出,受访者性别比例比较均衡;受访者年龄跨度较大,可以从回归结果中比较出不同年龄段群体的差异;受访居民的家庭总收入分布较为平均;总体上居民具有中等偏高的风险偏好。对于本文的被解释变量——居民商业保险购买意愿,可以看出疫情后居民的商业健康保险购买意愿总体上显著高于疫情前。

3 实证分析

3.1 基准回归

本文采用逐步添加控制变量评估疫情冲击对居民保险购买意愿影响的净效应,回归结果如表3所示。其他条件不变时,疫情冲击对居民保险购买意愿的影响效应稳定在0.796左右,并在1%的水平上显著,说明疫情冲击显著提高了居民保险购买意愿。控制变量中,年龄、性别对居民保险购买意愿的影响不显著,家庭成员数量对居民保险购买意愿具有显著负向影响;家庭老人数、家庭儿童数和居民家庭收入对保险购买意愿具有显著正向影响。

3.2 稳健性估计

为解决模型的内生性,现使用问卷中另一种问法中得出的0~1变量数据,构建Logit模型和Probit模型,对分析结果进行稳健性检验。最终回归结果中yiqing_dumt系数显著为正,并在1%的水平上显著,与前文基准回归模型估计的结果并无显著差异,进一步证明,疫情冲击能显著提高居民商业健康保险的购买意愿。

3.3 影响机理检验

本文对三个面板数据模型进行回归分析,结果如表4所示。

由表4可知,列(3)表明核心解释变量疫情冲击对居民商业健康保险购买意愿依然存在显著正向影响,影响系数为0.607。中介变量风险认知同样对居民商业健康保险购买意愿存在正向影响,且在1% 的统计水平上显著,表明风险认知的增加会带来居民商业健康保险购买意愿的提高。此外,计算风险认知的中介效应占比为23.85%,可见风险认知在疫情冲击对居民商业健康保险购买意愿的影响中存在一定的中介作用。

4 结语

通过本文前述分析及模型结果可以得出,新冠疫情的冲击对居民个体商业健康保险的购买意愿有显著正向作用。新冠疫情作为近两年影响广泛的重大卫生事件,能够对人们的心理产生明显的“烙印效应”,由于人们在疫情中意识到了生命的脆弱、保障健康的重要性及重大疫情对人们收入造成的巨大损失,居民的风险认知随之提高,改变了其商业健康保险的购买意愿,有助于增加商业健康保险的购买量,从而有效解决由于人们对风险认知不足造成的商业健康保险实际需求转化率低的问题,帮助保险行业在后疫情时代转型升级,也能探索与预测在疫情冲击下商业保险业的发展前景,进而发挥保险对推动经济发展与维护社会稳定的积极作用。

参考文献

谭英平,鲍创.新冠疫情对我国商业健康保险的影响和启示[J].价格理论与实践,2020(7):17-20+43.

Marquis,C.,Tilcsik,A.Imprinting:Toward a multilevel theory[J].The Academy of Management Annals, 2013,7(1):195-245.

高其法.基于经济社会学视角的公共卫生政策分析:以SARS、甲流、慢性病为例[J].卫生经济研究,2010(5):5-8.

呂文栋.管理层风险偏好、风险认知对科技保险购买意愿影响的实证研究[J].中国软科学,2014(7).

温忠麟,张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004(5).

猜你喜欢

中国检察官·经典案例(2020年4期)2020-05-12

中文信息(2020年4期)2020-05-11

中文信息(2020年4期)2020-05-11

大经贸(2020年2期)2020-05-08

大经贸(2020年2期)2020-05-08

大经贸(2020年2期)2020-05-08

大经贸(2020年2期)2020-05-08

现代商贸工业(2020年14期)2020-05-07

新丝路(下旬)(2020年4期)2020-04-23

中小学心理健康教育(2020年10期)2020-04-13