普通高等学校运用SPSS工具优化活期银行存款方法研究

2022-04-29 08:39:08薛晗江山

中阿科技论坛(中英文) 2022年4期

薛 晗 江 山

(1.江南影视艺术职业学院,江苏 无锡 214000;2.北京理工大学,北京 100081)

0 引言

普通高等学校是一个具有学科、专业和行政事业单位双重权力矩阵式结构的特殊组织,因此,与企业的现金流优化管理不同,普通高等学校的资金管理[1]具有独特的特点和目标。为了满足普通高等学校不断开拓发展的需要,普通高等学校的财务管理也应与时俱进,为学校发展提供更加坚实的资金保障。因此,进一步提高资金管理水平,提高资金管理的效益,已经成为摆在普通高等学校面前的新课题[2-3]。

本文以某双一流大学为例,利用SPSS软件对其活期存款进行分析,并试图找出优化方案。

1 活期存款余额调控的可行性分析

1.1 2019年活期存款余额基本情况分析

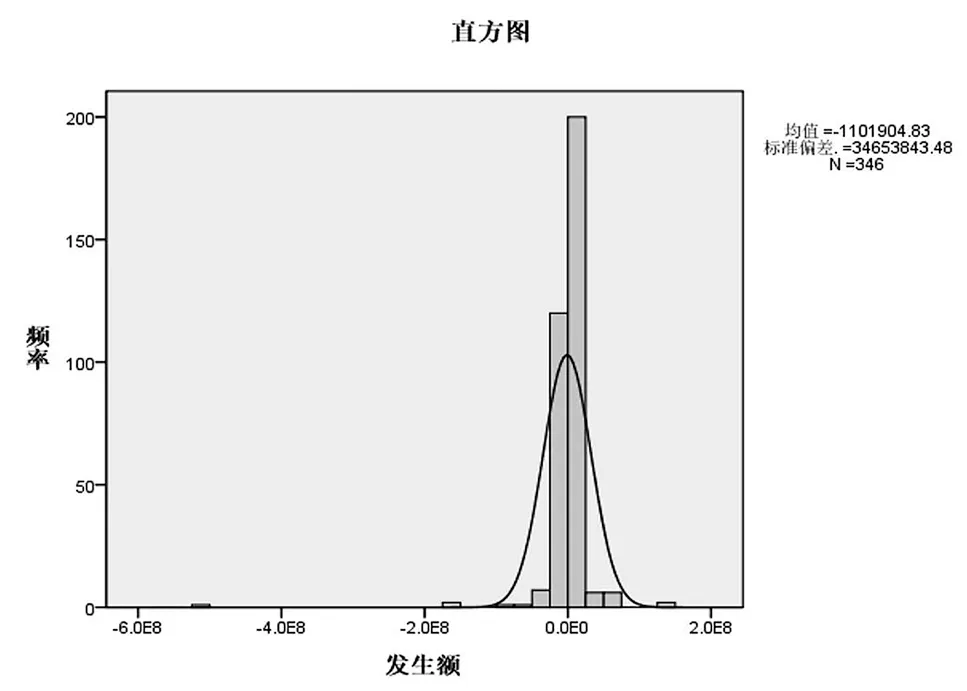

在研究对象的选取上,考虑到高校资金账和银行资金账之间是一直存在时差的,相对于单位的账面金额,银行的资金余额是真正的硬约束条件,因此,研究采用银行活期账作为基本分析对象。图1反映了2019年某高校的每日银行活期账户余额变动情况。从图1可以看出,银行活期余额的波动较为明显,2019年年初高达8.64亿元,2019年年中最低为1.08亿元,2019年年末又增至6.42亿元,总体而言,资金沉淀金额较高。为了能进一步直观地表达每日活期余额的类型,将其做成直方图,如图2所示,大部分的营业活动都发生在小金额范围,因此,如果可以找到资金变动规律,同时控制大额支出,即可达到利用小额资金维持财务平稳运行的目标。

图1 2019年某高校每日银行活期余额变动折线图

图2 2019年某高校每日银行活期余额直方图

1.2 大额支出分析

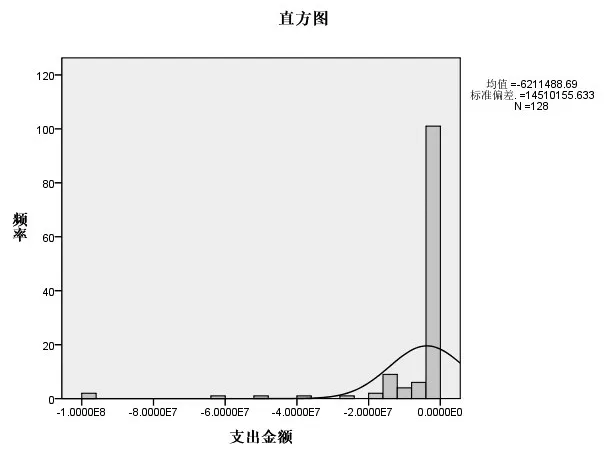

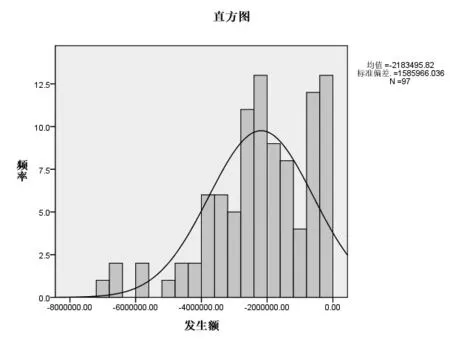

通过筛选发现,除去倒户和转存定期的情况,支出额大于或等于100万的支出仅有128笔,平均约2个工作日才出现一笔,合计7.95亿元。其中,一些支出属于每月约1 000万元的酬金发放、年度绩效津贴等可以大致预知支出时间和支出金额的,属于可控范畴,共计5.78亿元;还有一些合同款支出,支出时间和金额相对较难预知,属于不可控范围,共计2.17亿元。如图3所示。

图3 2019年某高校大额支出直方图

由图3可以直观地看出,这是一个厚尾分布,而且呈现出高频低值和低频高值的特征。将阈值选取为500万元和2000万元,可以很直观地将其划分为100万~500万元,500万~2 000万元和2 000万元以上三个区间。其中,大频率的支出主要集中在100万~500万元,这些支出基本上不属于财务部门能预知时间和金额的项目经费支出,支出数目却占到了总数的80%。这些应当成为进行事先控制的重点。

500万元以上(含500万元)的支出,基本都有规律,或者办理周期较长,具有较长的预警时间,可以事先做好规划,完全纳入预控管理。因此,不应当将其作为随机波动因素。

同样,在我们考察了该高校2020年的支出情况后,发现其规律相同,在此不再赘述。

1.3 每日支出规模分析

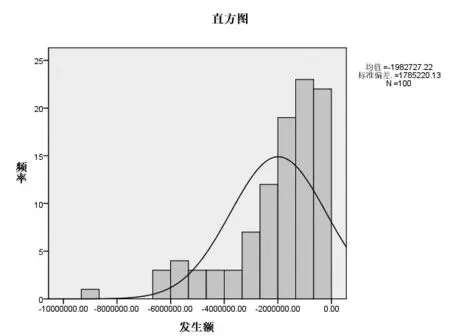

一般地,假设所有100万元以上的支出都是可以预支和可控的,将其全部剔除后,将这些每日支出按金额做出直方图,如图4所示。除出现一次当日支出为931万元(2019-11-26)的情况外,其他单日最大支出均小于630万元。也就是说,只要每日保持1 000万元的余额,就可以满足所有的日常支出的需要(100万元以下)。

图4 2019年理想状态下的每日支出金额

同样,在剔除2020年100万元以上的支出后,可以得到图5。除出现一次当日支出为701万元(2020-2-14),其他单日最大支出均小于700万元。也就是说,根据2019年的结论,只要每日保持1 000万元的余额,就可以满足2020年所有日常支出的需要(100万元以下)。

图5 2020年理想状态下的每日支出金额

2 控制的第一阶段——对大额支出进行控制

要达到上述理想状态,首先要对大额支出(指100万元及以上的所有支出)进行有效控制。

2.1 提前预约、延迟支付及定期支付

根据对历史情况的分析,很多大额支出都处于财务部门的可控范围,因此,我们可以通过内部控制,预先确定支出时间和金额,在支出发生前,就通过日常收支盈余准备好相应资金。除此之外的不定期、不定额的经费支出,主要集中在500万元以内,可以采用提前预约或延迟支付的方法来处理。

相比之下,定期支付的方法更为便捷。其好处在于,可以将一些零散的大额支出进行集中,也省却了反复向银行提取定期资金的烦琐事务,同时基本避免了低息的通知存款。其唯一的劣势在于,相对延长了支付时间。

2.2 大额资金的准备

(1)不可控大额支出资金的准备

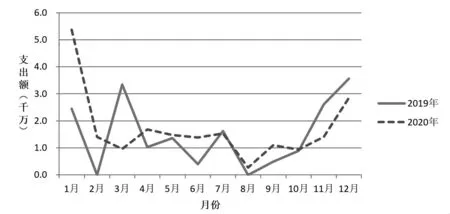

我们将不可预知的大额支出按月汇总,如图6所示。

图6 不可控大额支出月度汇总图

由图6可以看出,2019年和2020年的数据波动具有一定相似性,每年初有一个付款高峰。2019年是在3月份,2020年由于在1月份就进行了大量支付,到3月份时付款金额就不再高了。更进一步,我们对2019年和2020年的月度数据进行相关性分析,SPSS软件的计算表明,2019年和2020年的月度大额支出在0.05水平上显著相关,由此可见确有一定规律可循。我们可以依此来按月安排七日通知存款来应对每月用于不可控的大额支出的资金。在年初大约需要5 000万元,年中则降至2 000万元以内,到年末准备4 000万元即可大致满足这部分的需要。

(2)可控的大额支出资金的准备

其他的大额支出,比如岗位津贴、奖金和基础建设资金等,因为基本属于每年的固定支出,所以可以提前几个月甚至一年就逐笔准备,安排相应款项。

3 控制的第二阶段——对账面余额的每日控制

除了对超过100万元的大额支付进行控制外,还需要采用一定的策略来保证账面余额的相对充足,满足日常频繁的小额支出的需要。因此,考虑对银行活期存款余额逐日进行监控,发现不足就进行补充,即每日控制策略。

3.1 每日控制策略

我们可以将控制策略设为:每日终了,根据当日银行活期余额进行调整,余额在1 000万元以下,取出一日通知存款补足1 000万元,每笔通知存款的资金量为100万元。如果大于1 000万元,则支取。首先保证一定量的通知存款余额(后文给出具体数额),超出部分可以转作高息存款。

3.2 模拟测试

按这个思路,分别对2019年和2020年的情况进行模拟。

(1)2019年模拟结果如图7所示。可以看出,经过每日调整后的银行沉淀资金为0.17亿元。

图7 2019年每日银行活期余额模拟图

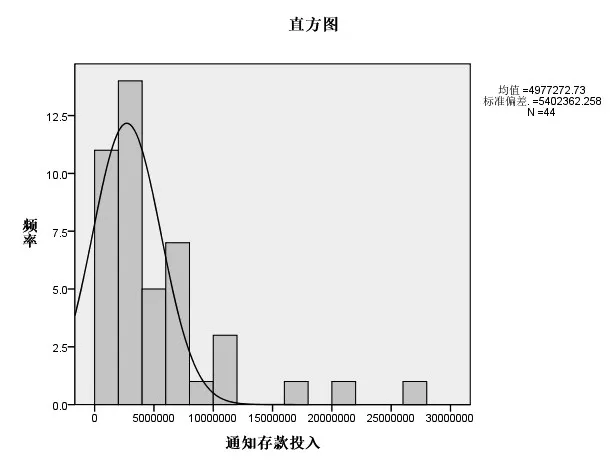

由图8可以看出,我们需要准备至少2 300万元的通知存款作为备用,即常备23笔金额为100万元的一天通知存款。

图8 2019年通知存款投入极值直方图

2019年实际资金沉淀量为2.79亿元,按定期存款利率2.75%,一天通知存款利率0.55%计算,可以增加的利息收入应当在657.3万元至669.9万元之间。

(2)2020年模拟结果如图9所示。由图9可以看出,经过每日调整后的银行沉淀资金为0.21亿元。

图9 2020年每日银行活期余额模拟图

由图10可以看出,如果按2019年的2 300万元通知存款准备,那么在2020-2-5会出现300万元的资金缺口。而按照2020年的实际情况,应当准备至少2 700万元的通知存款作为备用。因为在2020年年初对于2020年的情况不能准确预知,所以准备3 000万元的一天通知存款是有必要的。如果按此计算,由于2020年的实际资金沉淀为1.83亿元,按定期存款利率2.75%,一天通知存款利率0.55%计算,可以增加的利息收入应当在363万元至379.5万元之间。应当说,这样的方案已经达到了研究预期。

图10 2020年通知存款投入极值直方图

4 结论

本研究结合某高校的收支预算,通过对该高校历年的基础账户的收支进行详尽分析,对数据进行分类、归纳和整理,从中找出资金变动的规律。在此基础上,在保证资金余额满足及时支付的前提下,制定有效的削减银行活期储蓄余额的应对策略,从而达到减少活期资金沉淀,增加利息收入的能力。

从理论上看,本研究对于加强普通高等学校的现金流管理,制定一定风险水平上的现金支付预算规划,改善高校内部财务管理水平,提升财务收益,可起到开拓性的作用。

从实践上看,本研究对于该高校的活期资金沉淀,提升利息收入,会起到直接的指导作用。同时,本研究对于其他高校的资金管理也可起到一定的借鉴作用。

猜你喜欢

高中数理化(2024年1期)2024-03-02 17:52:40

湘潭大学自然科学学报(2022年2期)2022-07-28 05:26:40

理财·市场版(2019年8期)2019-09-10 07:22:44

摄影之友(影像视觉)(2018年12期)2019-01-28 09:01:02

大东方(2016年3期)2016-05-30 17:51:06

投资与理财(2016年4期)2016-04-15 19:27:01

三联生活周刊(2015年43期)2015-10-23 22:29:38

股市动态分析(2015年12期)2015-09-10 13:50:31

计算机工程(2015年8期)2015-07-03 12:20:21

科技传播(2011年10期)2011-06-14 02:29:04