集团企业债务危机原因分析及启示

——以DA集团为例

2022-04-13 07:13刘婷婷副教授博士朱盈盈教授博士任燕成都大学商学院四川成都610000

商业会计 2022年6期

刘婷婷 (副教授/博士) 朱盈盈 (教授/博士) 任燕 (成都大学商学院 四川成都 610000)

企业的经营运转会受到宏观经济形势的影响,从而增加企业的经营风险、降低企业的偿债能力,诱发债务危机(鲍长生,2017)。DA集团是国内知名企业,是装备等行业的佼佼者。2018年4月28日,DA集团向所在省的省政府提交的一份《关于DA集团债务危机情况的紧急报告》称,受防风险去杠杆的宏观调控政策影响,DA集团面临严重的流动性困难,各项有息负债超450亿元;随后,DA集团旗下两家上市公司DAW公司和DAH公司分别停牌、DA集团主体信用等级从AA+下调为AA-,DA集团深陷债务危机。

一、DA集团债务危机始末

(一)公司概况

DA集团主要业务领域涉及制造行业、化工行业、新能源行业等。DA集团曾获得“全国质量奖”“中国低碳发展领军企业”等多项荣誉称号,拥有国家认定的企业技术中心和国家CNAS实验室。2017年,DA集团已跻身中国企业500强,是我国民营企业的佼佼者,是引领其所在省经济发展的知名企业。

DA集团旗下有DAW公司和DAH公司两家上市公司。DAW公司于2004年在深圳证券交易所上市,主要业务包括制冷元器件、制冷设备的研发、生产和销售,以及提供节能服务系统解决方案等。其中,制冷设备产业和制冷配件产业属于通用设备制造业行业,节能业务属于节能产业。DAH公司于2008年在深圳证券交易所上市,已形成了民爆产品研发、生产、销售、爆破服务及工程承包一体化产业链,是我国民爆行业的龙头企业。

(二)债务危机始末

以空调配件为核心的装备制造和民爆化工是DA集团的两大主业。然而,空调行业的市场竞争日趋激烈,DA集团并未掌握核心生产技术,在知名品牌先进技术的冲击下,DA集团的空调业务遭遇瓶颈。同时,民爆化工业务虽借壳上市,但受到固定资产投资在建等因素的影响,并没有表现出乐观的发展前景。因此,面对空调制造和民爆化工两项主业的发展困境,DA集团开始转型,借助资本市场,不断谋求业务领域的多元化,近年来发展成为综合化经营企业集团。

为在产业内形成规模优势,DA集团进行了大量的项目投资,在建工程投资规模较大。由大公国际资信评估公司出具的DA集团2017年度信用评级报告(下文称“评级报告”)显示,截至2017年3月DA集团计划投资总额约为107亿元,已投入资金88.86亿元。为满足项目投资的资金需要,DA集团的外部融资规模一直保持在较高的水平,且有息债务规模相对较高。评级报告披露,DA集团主体信用评级为AA+,2017年3月末,公司有息债务规模占总负债的比重高达86.50%,其中,短期有息债务为199.99亿元,长期有息债务为138.34亿元。2018年3月,DA集团开展了一次重大资产重组事项。

2018年4月28日,DA集团向当地省政府递交的报告称其出现流动性危机,诸多贷款将陆续到期。同年5月2日,DA集团旗下两家上市公司DAW公司和DAH公司分别因“拟披露重大事项”和“DA控股存在重大不确定性事项”同时停牌;DAW公司取消了原定的债券发行计划,已发行的债券于5月4日开市起停牌。DA集团内部运营状况不佳及外部融资不理想加剧了其流动性危机,使得债务危机的发生成为必然,对DA集团造成重创。

二、DA集团债务危机的原因分析

DA集团的债务危机究竟是偶然事件还是存在必然之因呢?考虑到数据的可得性,本文以DA集团旗下两家上市公司DAW公司和DAH公司为切入点,以集团和子公司的年度报告为资料来源,基于偿债能力、盈利能力、营运能力,对其财务状况进行分析,探寻DA集团债务违约的原因。

(一)偿债能力弱,财务风险较高

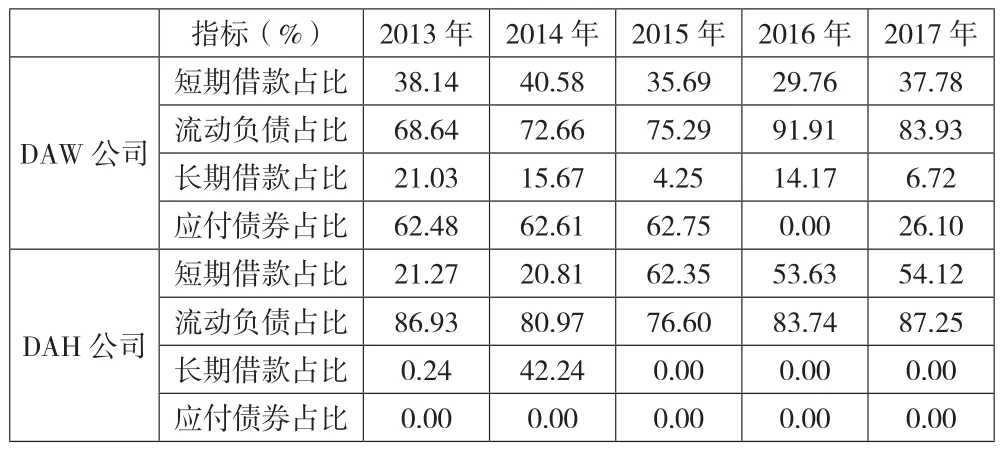

首先,对DAW公司和DAH公司的负债结构进行分析,主要关注流动负债在负债总额的占比、短期借款在流动负债的占比、长期借款和应付债券分别在非流动负债的占比,用来反映有息债务的基本情况。表1为DAW公司和DAH公司的负债结构情况。就DAW公司来看, 2013—2017年流动负债占比均超过68%,2016年、2017年分别高达91.91%、83.93%;短期借款占比处于较高水平,2016年的占比居于五年间的最低水平,但是仍然达到29.76%;非流动负债中,长期借款和应付债券占比较大,长期借款占比总体呈下降趋势;2013—2015年,应付债券占比均超过62%。就DAH公司而言,流动负债占比较高,且对短期借款的依赖程度较强,2015—2017年短期借款占比均超过50%。流动负债,特别是短期借款占比较高,会在一定程度上加剧公司的财务风险。

表1 负债结构情况

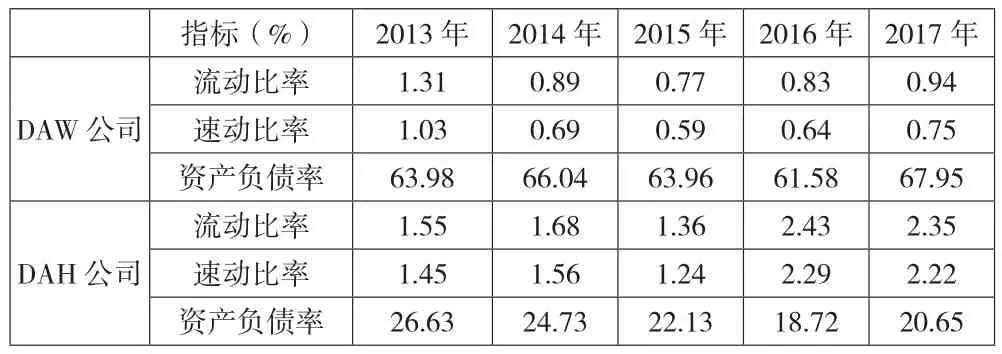

其次,考察公司的偿债能力。偿债能力不足的问题在DAW公司表现的非常突出。如表2所示,2013—2017年,DAW公司的流动比率明显低于2,除2013年外,其余年份的流动比率都不足1;速动比率也不理想,2014—2017年的速动比率均低于1。同时,2013—2017年,DAW公司的资产负债率都高于60%。可以看出,DAW公司的偿债能力较弱。

表2 偿债能力指标

(二)主营业务发展遇瓶颈,盈利能力弱

首先,剖析DAW公司和DAH公司的主营业务发展现状。DAW公司的传统主营业务是通用设备制造业,DAH公司的主营领域是民爆行业。就DAW公司的主营业务来看,通用设备制造业的营业收入额较高,是DAW公司营业收入的主要来源。但是,通用设备制造业营业收入的毛利率逐年下降,2017年通用设备制造业的营业收入毛利率为17.33%,较2014年下降了4.1%。DAH公司的主营领域是民爆行业,属于传统行业。2013—2017年主营业务毛收入总体呈现下降态势,毛利率逐年下降,2017年较2013年下降了9.05%。由此来看,DAW公司和DAH公司传统主营业务的发展面临瓶颈。

其次,分析DAW公司和DAH公司的整体盈利能力。DAW公司盈利状况表现出“增收不增利”的特征。如表3所示,DAW公司的营业毛利率总体呈现逐年上涨趋势,但2017年下降明显,低于2014—2016年的营业毛利率水平。营业净利率总体表现为逐年下降,2017年营业净利率不及1%。2013—2017年,DAH公司的营业毛利率逐年下跌;2015—2017年,营业净利率下降幅度较大,2015年甚至不及2013年的一半;净资产收益率变动非常大。两家子公司的盈利能力均较弱。

表3 盈利能力指标

再次,考察DAW公司和DAH公司的盈利质量水平。DAW公司和DAH公司的现金回收情况不乐观,特别是DAW公司,盈利质量较差。就DAW公司来看,2014—2017年,DAW公司的营业现金比率和全部资产现金回收率水平较低,即使2015年达到五年间的最高水平,也仅为0.05和0.03。就DAH公司而言,该企业2017年营业现金比率和全部资产现金回收率分别为0.18和0.06。这在一定程度上反映出DAW公司和DAH公司的盈利质量不高、全部资产产生现金的能力较弱。

(三)营运能力下降,经营状况恶化

DAW公司和DAH公司的资产周转率总体都表现出下行趋势,经营状况不佳。就DAW公司而言,2013—2016年企业各项资产的周转率的总体趋势均向下。就DAH公司来看,2013—2016年,DAH公司的应收账款周转率和存货周转率持续下降,特别是应收账款周转率下降非常明显,且持续处于较低水平;2013—2017年流动资产周转率持续下跌。

三、启示

借助债务融资的杠杆效应支持企业的规模扩张和多元化经营是企业财务经营管理的重要手段。然而,企业一定要合理地评估自身的经营现状和风险承担能力,选择合理的资本结构;在财务管理过程中,关注企业的偿债能力、营运能力、盈利能力等,保障企业的资金流顺畅。基于前文的剖析,本文提出三点建议。

(一)围绕企业发展战略合理投资、平稳发展

多元化经营战略是企业发展达到一定阶段后为谋求更高利益增长点而采取的战略(凌昕怡,2018)。DA集团是一家综合性的企业集团,业务经营多元化。DA集团1992年进入空调零部件制造业,2003年先后进入房地产领域和民爆化工领域,2006年开始涉足新能源、新材料和矿产资源开发等业务。为实现经营业务的拓展,2008—2011年间,DA集团在宁夏、内蒙古等地实施了大规模的投资项目。然而,投资属于企业战略性决策,具有全局性和长期性,应当符合企业的发展战略;DA集团的经营范围,特别是新涉足的经营领域差异性较大,形成产业链进而谋求规模效应和成本内化的难度较大。投资是促进企业发展,进而实现企业战略目标的重要途径,企业的各项财务活动和财务决策应当以实现企业长期发展战略为目标;更重要的是,企业应当制定合理的投资进度、选择恰当的投资领域以期实现企业的稳步发展。

(二)提高核心业务的盈利能力和竞争力

DA集团两大支柱产业经营状况并不乐观。由于尚未掌握空调制造的核心生产技术,导致DA集团在空调行业处于竞争劣势;民爆化工业务领域的发展前景也不明朗。加之,新涉足的新能源和新材料等业务领域还没有形成一定的规模和市场占有率,无法取得稳定的经营成果。由此可见,DA集团面临着较高的经营风险。企业的持续发展离不开技术创新(汤晶等,2021),企业在谋求多元化经营的同时,不能忽视主要业务领域的发展,要重视自身核心技术和专业化能力的提高,提升企业在主营业务领域的竞争力和盈利能力,增强经营现金流量的稳定性,这也是企业拓展新的经营范围的重要保障。

(三)合理融资、严控财务风险

为满足项目投资的资金需要,DA集团的外部融资规模多年来居高不下,且资产负债率居于较高水平,财务杠杆较高。面对防风险去杠杆的宏观调控政策,市场资金收紧时,DA集团面临严重的流动性问题,难以支撑陆续到期的债务利息,引致财务风险,爆发债务危机。筹资活动能够为企业的发展扩张提供所需的资金支持,然而过度负债也会使企业面临严重的债务压力,可能会引起财务风险(董艳飞,2019;陶沙和贡平邺,2021)。企业应当根据自身的实际情况和外部宏观环境制定合理的融资计划:一方面,应当根据企业的偿债能力和盈利能力选择筹资方式,防止债务性融资占比过高而潜藏较高的财务风险;另一方面,企业的筹资活动应当同经营活动相契合,对于经营风险较高的企业,应当慎重选择债务融资方式,避免财务风险过高,导致企业出现债务危机。

猜你喜欢

文理导航·科普童话(2017年5期)2018-02-10

文理导航·科普童话(2017年3期)2017-08-22

分忧(2017年6期)2017-06-07

中国经济周刊(2017年19期)2017-05-23

商界评论(2016年6期)2016-07-01

语文教学与研究(读写天地)(2009年5期)2009-06-10

中国医药导报(2006年7期)2006-08-30