不同类型地铁站点对住宅价格的影响差异*

——以成都为例

2022-04-09 05:14沈中伟杨林川FANGHanSHENZhongweiYANGLinchuanLIANGYuan

西部人居环境学刊 2022年1期

方 翰 沈中伟 杨林川 梁 源 FANG Han, SHEN Zhongwei, YANG Linchuan, LIANG Yuan

0 引言

过量碳排放及其引起的气候变化是当今世界面临的主要问题之一。低碳城市已成为世界各地的共同追求。2020年9月,习近平总书记在第75届联合国大会上提出我国力争在2030年前实现碳达峰,在2060年前实现碳中和,彰显了我国构建人类命运共同体的大国责任与担当,指明了我国未来的发展方向[1]。另一方面,交通运输(包括道路、航空、水运、铁路)、建筑和工业是城市碳排放的三大主要来源。交通运输带来的碳排放大约占比20%~30%[2-3]。在交通领域,除了技术层面的突破(如能效提高和低碳/零碳能源开发技术)之外,居民的绿色出行也是碳中和愿景实现的重要途径。选用绿色交通方式出行是居民积极参与碳中和行动的有效举措,为实现全社会深度脱碳提供了关键补充[1]。

城市轨道交通(如地铁和轻轨)是一种典型的绿色交通工具,具有运量大、速度快、频次高、安全舒适、准点率高、全天候和节能环保等特点。它被视为解决小汽车过度使用(小汽车依赖)带来的各种城市问题(如交通拥堵、事故频发、噪声污染、空气污染)、提升城市公共交通体系、有助于实现碳达峰和碳中和目标的重要交通方式[4-6]。我国的第一条地铁于1969年10月1日在北京开通。近年来,地铁在我国的发展势头极为迅猛。2020年底,我国大陆地区已有44个城市开通了城市轨道交通,线路共计233条,运营里程达到7 545.5 km。我国仅用了50年的时间就达到了欧美地区150年的运营规模。

地铁的建设和运营无疑需要巨大的成本。不同于美国、法国、德国等国家的地铁建设往往可获得联邦政府(中央政府)、州政府高额补贴,我国的地铁建设和运营通常无法获得中央政府和省政府的资金补助。另一方面,要是仅依靠地铁票务营收,往往连运营费用都难以负担,更遑论回收建设巨额的前期投资成本[7,8]。因此,如何负担高昂的地铁建设和运营费用成为令城市政府颇为头疼的问题,这也是地铁能否可持续发展的关键问题。目前,我国地方政府在这方面多依靠土地拍卖收入和银行借贷[9,10]。

地铁是大型城市交通基础设施(large-scale transport infrastructure)和典型的地方公共产品(local public goods)。它提高了站点地区的可达性,可能会产生经济外部性,比如提升站点地区的土地和房地产价格,带来积极的增值(溢价)效应[10-16]。国际经验表明,通过适当的溢价回收(又称价值捕获,value capture)策略,政府可以对地铁建设带来的土地、房地产增值进行有效捕获来实现正外部性内部化(internalization of positive externality)以反哺地铁建设与运营、补偿巨大的建设与运营成本、推动公交都市建设[7-10]。国际上实现溢价回收的工具有很多,比如不动产税(property tax)、税收增加融资(tax increment financing)、特别征收(special assessment)、开发影响费(development impact fee)、联合开发(joint development)[17]。其中,以美国为代表的房产税和以中国香港为代表的“轨道+物业(rail+property, R+P)”联合开发是最主要的两种方式[8]。

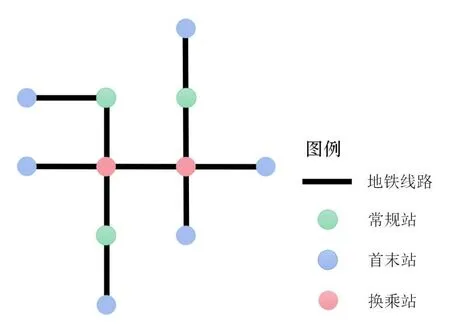

实施轨道交通土地价值捕获的关键步骤是测算城市轨道交通的增值(溢价)效应(是否增值和增值效应的强度/规模)。已有大量国内外研究关注这一领域,但是绝大部分研究将地铁站点进行同质化处理,并未对其类型进行区分,比如未考虑换乘站、首末站和常规站的差异(图1)。事实上,不同类型站点带来的增值效应可能相差较大。以换乘站与常规站为例:一方面,较之常规站,换乘站能让周边的居民获取到更高质量的地铁服务,赋予居民更高的公共交通便利性(to-metro accessibility)和通达性(bymetro accessibility),因此理论上,换乘站会带来比常规站更大的增值效应。另一方面,较之常规站,换乘站周边人和车的流量更大,存在交通拥堵、噪音污染、安全隐患等问题,可能会带来更大的负面影响。因此,亟需实证研究来检验和对比不同站点类型对房价的影响差异。

图1 地铁站点类型区分示意图Fig.1.three kinds of metro stations

本研究基于链家网爬取的成都2019年住宅交易数据和已开通的6条地铁线数据,建立双层特征价格模型对地铁站周边的2 535个小区27 814个住宅样本进行分析,估测了各个住宅特征的影子价格,比较了换乘站、首末站与常规站三种类型站点对房价的影响差异。在研究视角方面,本研究区分了换乘站、首末站和常规站,考虑了站点类型的异质性,对今后“轨道交通—房地产价值”更为精细化的研究提供了启示。在研究方法方面,本研究基于住宅嵌套于小区的客观事实,选择使用了双层特征价格模型(而非传统的单层模型)进行分析,对现有文献进行了方法上的补充。在政策启示方面,本研究基于价值捕获的思想,对研究结果进行了深入的讨论。

1 文献综述

轨道交通系统和周边土地/房地产价格(或租金)的互动关系自20世纪70年代开始就有所研究。阿隆索(Alonso)、米尔(Mill)、穆思(Muth)关于城市空间结构研究的丰硕成果给该研究领域提供了坚实的理论基础[18-20]。近年来,随着世界范围内轨道交通建设步伐的加快,这一研究领域受到了广泛关注[21]。研究主要集中在轨道交通对周边房价是否存在增值效应、增值效应的强度、增值效应的时空差异和增值效应是否随当地环境(比如土地利用规划与政策)差异而变化等多个方面。在关注的房地产类型方面,住宅受到的关注最多,远多于写字楼、商铺和工业地产。

在研究方法方面,特征价格模型(hedonic pricing model,又译作享乐价格模型)是最常用的方法。近年来,随着空间计量经济模型的迅猛发展,空间滞后模型(spatial lag model)、空间偏误模型(spatial error model)、空间杜宾模型(spatial Durbin model)、地理加权回归(geographically weighted regression model)、时空加权回归模型(geographically and temporally weighted regression model)因克服了传统特征价格模型无法处理空间自相关性、空间异质性等缺点,得到了广泛的应用。其次,考虑了数据嵌套结构的多层模型(multilevel model, hierarchical linear model, mixedeffects model)也常有使用。此外,重复销售法(repeat-sales model)、双重差分模型(difference-in-differences model)、倾向得分匹配(propensity score matching)、工具变量(instrumental variable)等高级计量分析模型也逐渐运用于这个研究领域。

大部分实证研究发现了轨道交通对周边房价产生显著的正向影响,即证实了增值效应的存在。达姆(Damm)等采用特征价格模型对华盛顿特区房地产市场进行了分析,发现地铁对住宅和商业地产均有增值作用[22]。格拉斯(Grass)构建特征价格模型证实了地铁对华盛顿特区房价的影响[23]。邹广荣(Chau)和吴蓬辉(Ng)发现广九铁路(广州—九龙)的开通减小了香港地区铁路沿线房价差异[24]。石丰宇(Shyr)等比较了轨道交通对香港、台北和高雄三个城市房价的影响,发现轨道交通的增值作用在高雄最强,在香港最弱[25]。聂冲等以深圳为例,建立特征价格模型分析了地铁一期对周边房价的影响,发现房价的影响范围是距离地铁站点700 m以内的区域,平均增值近20%。刘康等分析了轨道交通对南京市房地产市场的影响,证明了它在郊区的影响大于在市区的影响[26]。徐涛(Xu)等以武汉为例,建立空间计量经济模型,揭示了地铁对商业地产价格的提升作用,测算出地铁在0—100 m核心区域溢价是16.7%,在100—400 m区域溢价是8.0%[27]。潘海啸等构建地铁区域可达性(by-metro accessibility)指标,并分析证实了它对房价的影响[28]。杨林川(Yang)等分析了深圳5号线及周边住宅价格,并进行了细分市场(market segmentation)分析,得出地铁对住宅的增值作用在关外(郊区)大于关内(城市中心区)的结论[29]。

部分研究指出轨道交通无法显著影响土地/房地产价值。查特曼(Chatman)等发现轻轨并未对美国新泽西州南部独栋住宅价格产生显著的影响[30]。安德森(Andersson)等发现高铁可达性对我国台湾省台南市住宅价格的影响极为微弱[31]。Tian(田光)等建立特征价格模型、空间滞后模型和多层线性模型识别了美国犹他州盐湖城独户住宅价格的影响因素,发现轻轨站点无法显著影响住宅价格[32]。比林斯(Billings)研究发现轻轨并未显著影响美国夏洛特市商业地产价格[33]。

少数研究发现了轨道交通对土地/房地产价值产生了负向影响。潘起胜(Pan)发现在美国休斯顿,轻轨降低了站点400 m范围以内的住宅价格[34]。瓦格纳(Wagner)等运用双重差分模型测算轻轨系统对美国弗吉尼亚州汉普顿锚地住宅市场的影响,得出了轻轨站点带来了房价下降的结论[35]。基于空间杜宾模型,仲浩天(Zhong)和李威(Li)指出轨道交通系统带来了洛杉矶独户住宅价格的下降[36]。

总体而言,城市轨道交通与沿线土地/房地产价值之间的关系在国内外受到了较多关注。尽管大量实证研究关注了城市轨道交通与土地/房地产价格的关系,但它们的结论有所差异[10,12-16]:大部分研究都观测到城市轨道交通对土地/房地产价格的正向影响,也有少部分研究得出了不显著或者负向影响的结论。这样的差异也容易理解——轨道交通除了带来正向影响之外,还可能给站点周边社区带来噪声、空气污染、犯罪等负面影响。所以,轨道交通对房价的整体影响理论上是正负影响的叠加,究竟是正是负、程度如何需要对具体问题展开具体分析。此外,不同类型的轨道交通站点可能对房价的影响有所差异。但是,现有研究往往忽视了这个方面。基于此,本研究聚焦于成都市地铁换乘站、首末站和常规站对房价的影响差异,以期对现有文献进行补充。

2 数据

2.1 研究地域

成都是我国西部地区重要的中心城市,是四川省省会、副省级市,是国家重要的高新技术产业基地、商贸物流中心和综合交通枢纽,是国家力推的“成渝双城经济圈”的双核之一。全市共辖12个区、5个县级市、3个县,总面积14 335 km2,常住人口2 093.8万人。

成都市首条城市轨道交通线路——1号线于2010年9月27日正式开通。截至2020年底,成都市轨道交通里程达到558 km,正式迈入大线网运营时代。到2024年底,成都市将形成总长超过700 km的轨道交通网络,实现双机场轨道交通直连,进一步优化城市交通结构,缓解城区交通拥堵,提高居民出行品质,促进美丽宜居公园城市的打造。

2.2 数据来源

本研究的住宅数据来源于国内著名的房地产经纪网站“链家”的2019年二手房交易记录。该数据库包含了小区信息和住宅建筑特征,包括住宅经纬度、挂牌价格(asking price)、交易价格(transaction price)、楼层、建筑层数、户型、始建年、小区绿化率等信息。

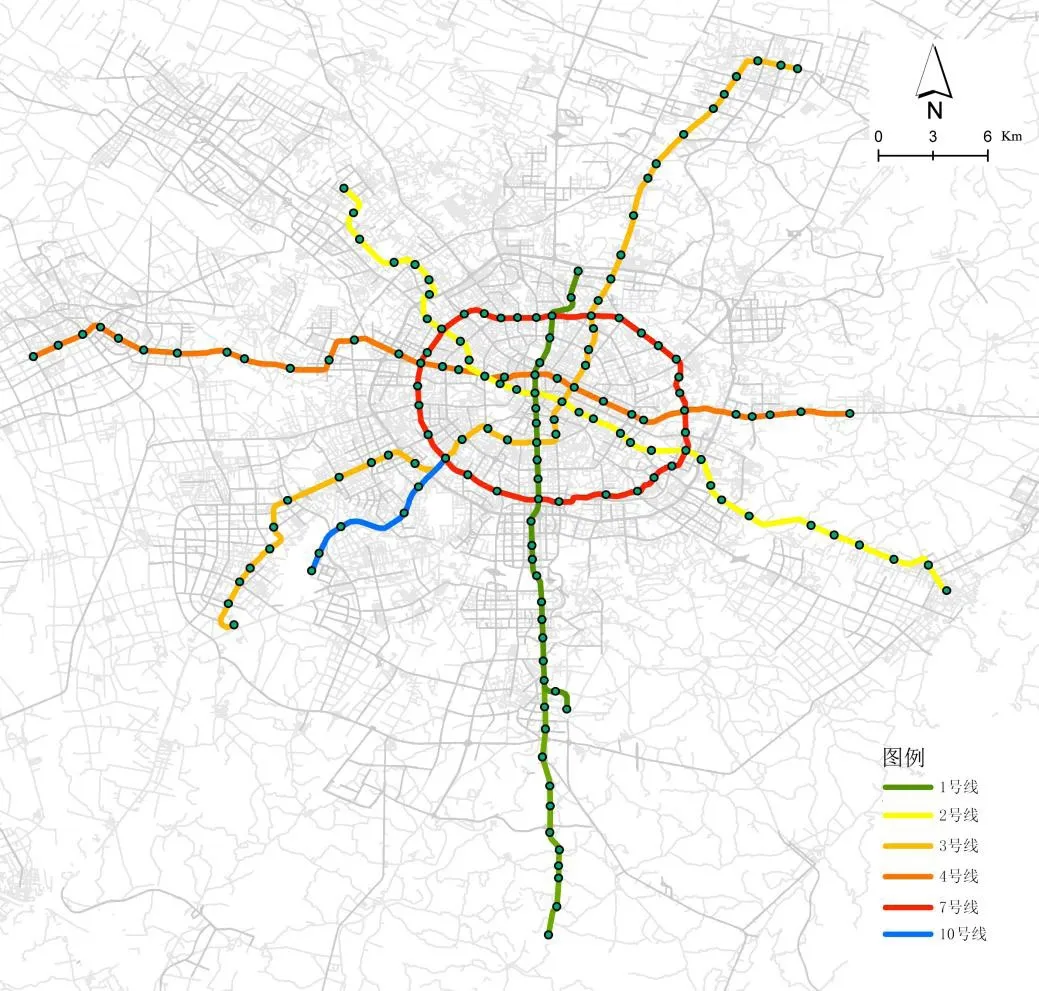

本研究将成都2019年已开通的1号线、2号线、3号线、4号线、7号线、10号线共计6条地铁线路纳入分析(图2),选择了地铁站点2.5 km缓冲区内的、位于2 535个小区的27 814个住宅样本(图3)。其中,160个小区的1 147个住宅的最近地铁站是换乘站,112个小区的1 549个住宅的最近地铁站是换乘站,其余2 263个小区的25 118个住宅的最近地铁站是常规站。

图2 成都市2019年地铁开通线路图Fig.2 Chengdu metro lines in 2019

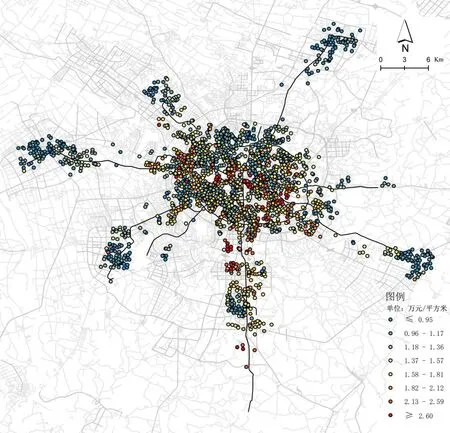

图3 住宅样本的空间分布图Fig.3 distribution of the house samples

为测算住宅其他的邻里环境和地理区位特征,在GIS软件建立分析平台必不可少。本研究用到的城市空间GIS数据包括地铁线路、地铁站点、兴趣点(points of interest, POIs)。它们来源于高德地图。

3 研究方法与变量选择

3.1 研究方法

特征价格模型是国内外学术界研究住宅特征对住宅价格影响和估计特征价格(或隐含价格、影子价格)的主流方法[37]。它假设商品(如房地产和汽车)是作为其内在特征的集合进行出售的,所以它以商品属性解释商品价格。兰卡斯特(Lancaster)[38]和罗森(Rosen)[39]为特征价格模型奠定了坚实的理论基础。

应用特征价格模型于房地产市场主要考虑地产三个方面的特征[40,41]:建筑结构特征(structure),如面积、年龄、楼层、房间数量等;邻里环境特征(neighborhood),如小区绿化率、容积率、学区等;地理区位特征(location),如到市中心距离、到商业中心距离等。住房特征价格模型可表达为:

Price=f(structure,neighborhood,location).

特征价格模型有多种基本函数形式,比如线性形式(linear)、半对数形式(即对数线性形式)(semi-log or log linear)、双对数形式(double-log)[40]。它们的公式如下:

线性形式:

半对数形式:

双对数形式:

其中,Pi代表住宅i的价格,Xin代表住宅i的第n个特征变量,βn为第n个特征变量的系数,α为截距项(常量),εi为误差项。由于线性模型无法反应边际效用递减的规律,在实证研究中较少使用。半对数和双对数模型应用较为广泛。特征价格模型通常采用最小二乘法进行参数估计。

由于本研究的数据存在多层嵌套结构(住宅嵌套于小区),因此无法使用单层的传统特征价格模型。本研究采用双层特征价格模型(即双层随机截距模型),将“小区—住宅”的结构嵌套进模型中,其公式如下:

线性形式:

半对数形式:

双对数形式:

其中,Pij代表位于小区j的住宅i的价格,Xijn代表位于小区j的住宅i的第n个特征变量,βn为第n个特征变量的系数,α为常量,μj是小区j的随机截距,εij为误差项。双层特征价格模型通常采用最大似然法进行估计。值得注意的是,本研究所采用的多层模型比单层模型能更好地处理住宅一层的变量和小区一层的变量的交互作用问题,并未浪费住宅嵌套于小区这一重要信息。

3.2 变量选择

本研究采用二手房的交易价格作为模型因变量(单位:万元)。较之仅反映房屋卖家预期的挂牌价格,交易价格能反映房屋买卖双方的协商互动和达成共识的过程,所以交易价格可靠度更高,在现有文献中也更为常用。在自变量方面,考虑住宅三方面的特征——建筑结构特征、邻里环境特征和地理区位特征,参考现有文献,兼顾研究重点和数据可获得性,选取了建筑面积、年龄、楼层、建筑总层数、小区绿化率、商业服务可达性、休闲娱乐可达性、春熙路距离、金融城距离、地铁站距离和最近地铁站是否是换乘站和首末站等特征变量。经检验,变量之间不存在多重共线性的问题。本研究选取春熙路距离、金融城距离作为地理区位特征变量,原因是春熙路站为成都商业中心,人流量大,满足购物逛街需求,而金融城为成都就业中心,周边集聚大量的办公写字楼。

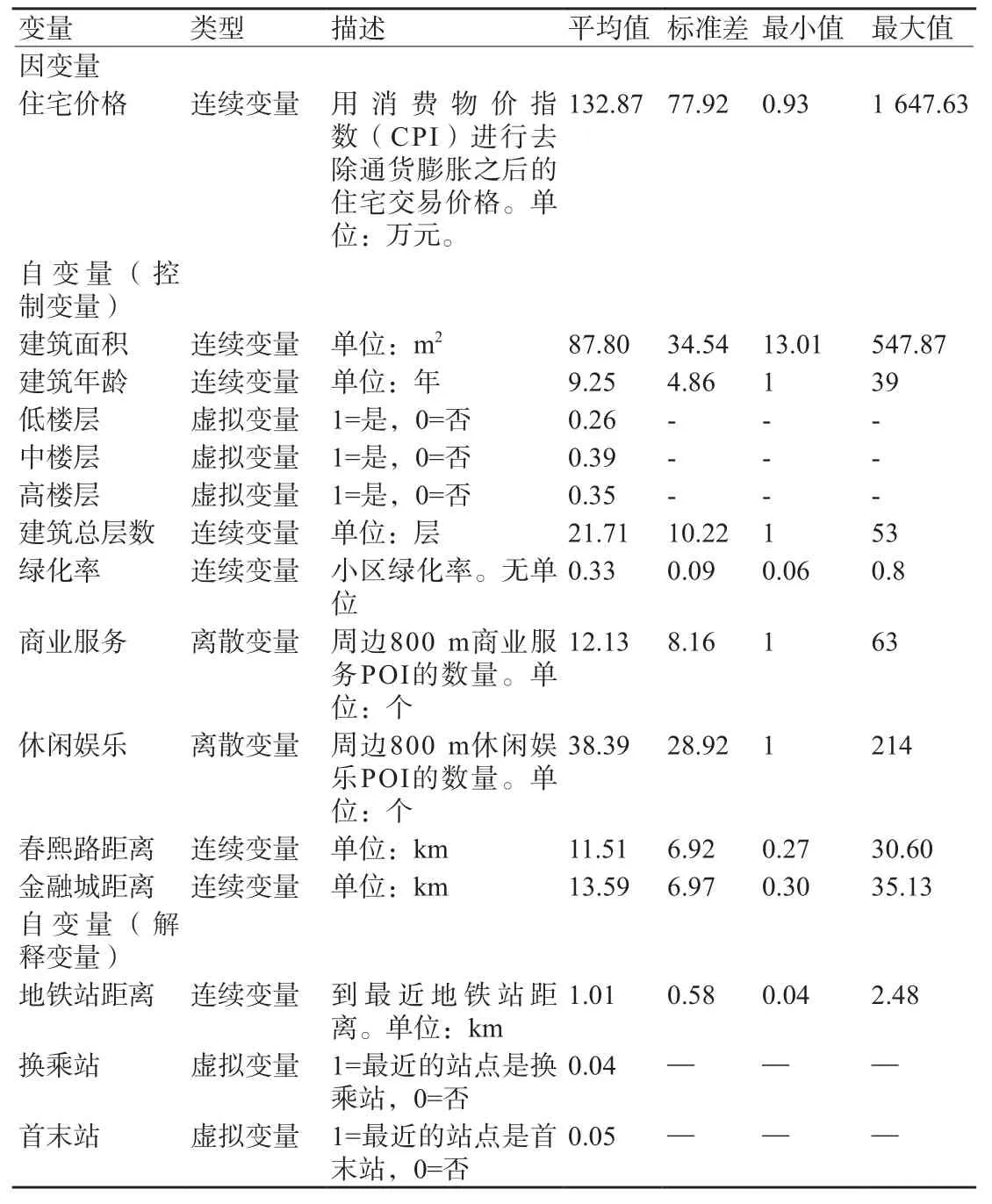

表1给出了因变量和自变量的描述性统计。

表1 变量的描述性统计Tab.1 description of the variables

4 分析结果

4.1 测试邻近换乘站和首末站对房价的影响效应

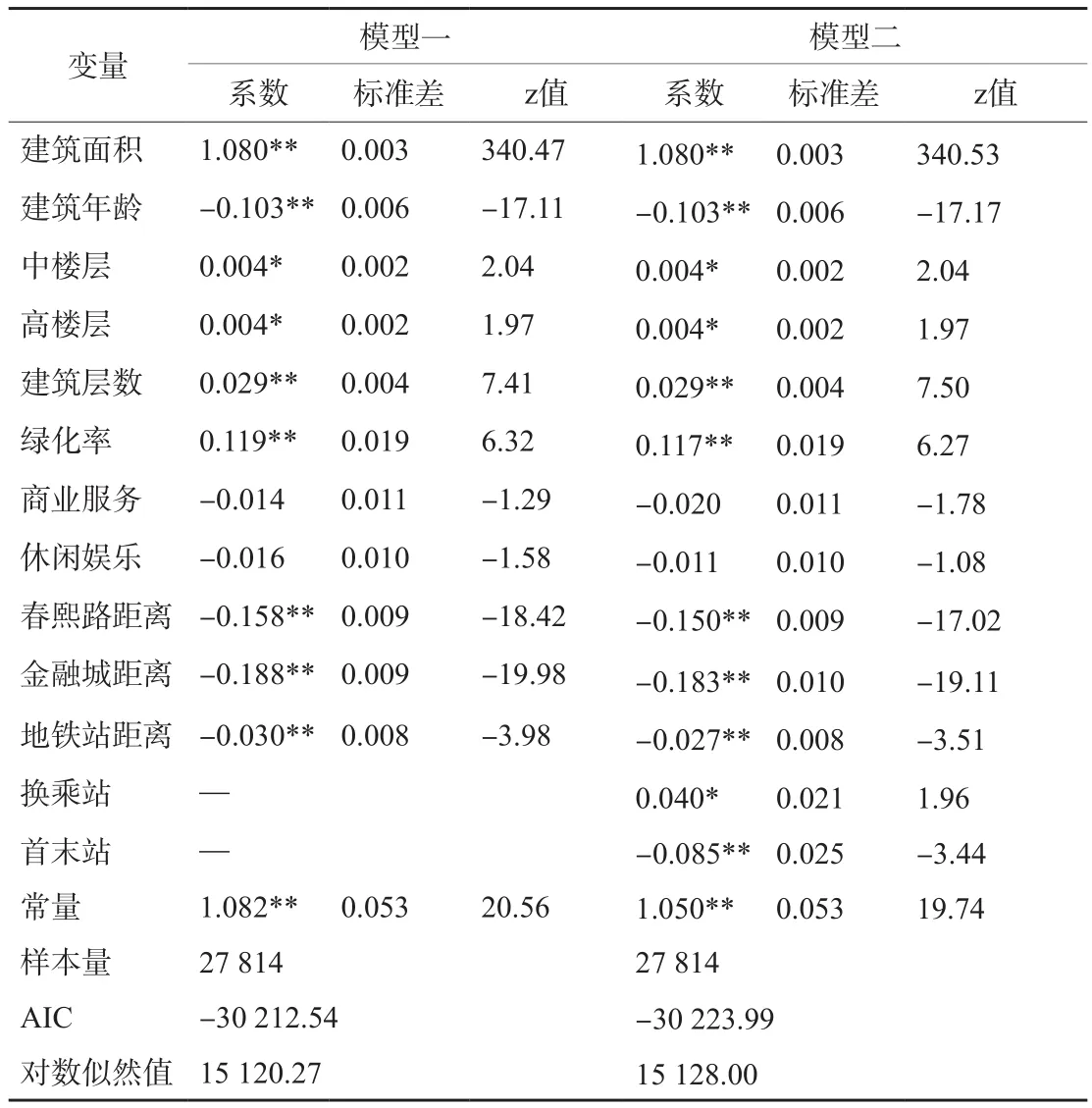

本研究对比了线性、半对数和双对数三种基本函数形式,发现双对数模型能更好地拟合我们的数据,有更强的解释能力,因此接下来仅报告双对数模型结果。为了测试换乘站和首末站对房价的影响效应,本研究首先建立不考虑换乘站和首末站的模型(模型一),再建立加入两个虚拟变量的模型(模型二)。

表2展示了模型一和模型二估计结果。模型一和模型二在系数符号、大小和显著性上极为相似。另外,通过对比这两个模型和不加任何变量的无条件平均模型,计算可得模型一和模型二自变量对因变量变异的解释能力分别为77.14%和77.28%,表明加入虚拟变量后,模型对因变量变异的解释能力有所提升。此外,模型二的AIC值低于模型一,这也说明模型二优于模型一,拟合程度更好。

表2 模型一和模型二估计结果Tab.2 models 1 and 2 estimation results

控制变量对住宅价格的影响和预期较为接近。首先,住宅价格与建筑面积、中楼层、高楼层、建筑总层数、绿化率显著正相关。具体而言,在其他条件不变的情况下,建筑面积每增加10%,房价增加10.8%;建筑总层数每增加10%,房价增加0.29%;绿化率每增加10%,房价增加1.17%;较之低楼层,中、高楼层的住宅价格大约高0.4%。其次,住宅价格与房屋年龄、春熙路距离、金融城距离显著负相关。具体而言,在其他条件不变的情况下,建筑年龄每增加10%,房价减少1.03%;距春熙路距离每增加10%,房价降低1.50%;距金融城距离每增加10%,房价减少1.83%。此外,周边商业服务和休闲娱乐数量无法显著影响房价。

理解多个解释变量在模型中的表现尤为重要。在模型一中,地铁站距离系数为-0.030,在1%的水平上显著。说明在其他条件不变的情况下,地铁站距离每增加100%,住宅价格降低3%。而加入两个虚拟变量后,地铁站距离系数绝对值略有下降(2.7%),但依然在1%的水平上显著。此外,换乘站的系数为0.040,表明换乘站周边的住宅价格比常规站周边平均高4%。首末站的系数为-0.085,表明首末站周边的平均住宅价格比常规站周边平均低8.5%,原因是首末站大多位于城市郊区,因此周边住宅价格较低。以上分析说明了换乘站点和首末站点对房价的显著影响,也说明了忽略换乘站、首末站和常规站的区分会带来参数的错误估计,对现有文献进行了很好的补充。

4.2 比较换乘站和常规站距离对房价的影响差异

为了比较换乘站、首末站和常规站距离对房价的影响差异,引入两个交叉项(换乘站×地铁站距离,首末站×地铁站距离),然后进行特征价格模型(模型三)估计。分析得出,自变量对因变量变异的解释能力为77.31%,略高于之前的模型。

表3展示了模型三估计结果。换乘站×地铁站距离的系数为负,并在5%的水平上显著,说明较之邻近常规站,购房者愿意付更多的钱来邻近换乘站。换乘站×地铁站距离的系数为-0.063。这说明到地铁站距离每减小100%,换乘站邻近区域住宅买主愿意多付8.9%(=6.3%+2.6%),而常规站邻近区域住宅买主只愿意多付2.6%。另外,首末站×地铁站距离这个变量并不显著,说明首末站和常规站的增值效应并无显著差异。

表3 模型三估计结果Tab.3 model 3 results

4.3 稳健性检验

众所周知,面积是房价最为重要的影响因素(房价=面积×均价)。为了剥离面积对房价的影响和确保主要结论的稳健性,本研究进行如下的稳健性检验:以均价作为因变量,对模型二和模型三进行重新估计。表4展示了稳健性检验结果。四个核心变量系数在符号和显著性上没有变化,仅是系数略有差异,这说明我们的结果是比较稳健的。

表4 稳健性检验结果Tab.4 results of robustness checks

5 结论与讨论

尽管较多文献研究了轨道交通与房价的关系,但极少研究考虑了地铁换乘站、首末站和常规站增值效应的差异。本研究以成都地铁站点2.5 km范围内2 535个小区的27 814个住宅样本为样本,建立了一系列双层随机截距特征价格模型,研究了地铁可达性与房价之间的关系。研究发现,地铁对房价具有增值作用;邻近换乘站、邻近首末站与房价分别正向、负向相关;换乘站对周边房价的增值效应远大于常规站,但首末站和常规站的增值效应相差无几。

使用合适的价值捕获方案来辅助城市轨道交通的开发是当务之急。但是,我国大陆地区在实施国际最主流的两种价值捕获策略——基于税收(如美国)和基于“R+P”联合开发(如中国香港)——都面临着一定的制度性约束,比如土地与房产相关税收制度约束和轨道交通沿线的土地取得方式约束[8,42]。尽管上海、重庆、深圳等城市都进行了一些试验,上述两种主流的价值捕获策略并未(当然也难以)在我国大陆地区大规模执行。此外,公私合作伙伴关系模式(public-private partnership,PPP)可以通过合理、有效的机制让公共部门和私营部门实现利益共享和风险共担来进行项目融资,它已被证实有望提高公共品供给的效率。实际上,成都地铁的建设采取了该模式:地方政府、成都轨道交通集团有限公司和SPV(special purpose vehicle)公司(如中国电力建设集团、成都中铁惠川城市轨道交通有限公司、中交成都轨道交通投资建设有限公司等)形成合作伙伴,共同进行地铁建设。再次,探索具有我国特色、适合在我国“土壤”生存的价值捕获策略及投融资模式显得重要,比如深圳探索香港的“R+P”模式和武汉的土地控制与储备策略[42]。最后,本研究所发现的不同地铁站点类型带来的增值效应差异说明了基于全局、大范围、一刀切的政策制定可能并不合适,充分考虑区域差异性是政策制定的题中应有之义。

图表来源:

图1-3:作者绘制

表1-4:作者绘制

猜你喜欢

汽车实用技术(2022年7期)2022-04-20

城市轨道交通研究(2022年4期)2022-04-16

城市轨道交通研究(2022年1期)2022-02-18

建材发展导向(2021年18期)2021-11-05

现代装饰(2021年4期)2021-11-02

学生天地(2020年30期)2020-06-01

现代装饰(2020年3期)2020-04-13

现代装饰(2020年2期)2020-03-03

北方工业大学学报(2019年5期)2019-03-30

智富时代(2018年5期)2018-07-18