信息化转型背景下工业互联网对中小企业融资的影响研究

2022-04-08 22:09孙茂康

中国商论 2022年7期

DOI:10.19699/j.cnki.issn2096-0298.2022.07.

摘 要:本文从工业互联网应用角度,将中小企业融资困难的成因总结为信息化建设程度不高、产业融合发展程度有限和信用体系建设不全面,并从供给和需求两个角度,定性总结工业互联网对中小企业融资的影响机制,其中供给端影响机制为工业互联网金融服务促进中小企业信息化转型升级和产业融合发展,需求端影响机制为中小企业信息公开程度的提升,并提出针对性的建议。凭借工业互联网平台所收集的企业生产经营数据,依托工业互联网平台构建金融应用体系,可以有效实现企业和外部资金之间信息流和资金流的畅通,将外部资金顺利引入产业,加快产融结合,助力中小企业健康发展。

关键词:工业互联网;金融服务;中小企业

本文索引:孙茂康.信息化转型背景下工业互联网对中小企业融资的影响研究[J].中国商论,2022(07):-082.

中图分类号:F832 文献标识码:A 文章编号:2096-0298(2022)04(a)--04

作为金融服务的需求端,我国中小企业在生产经营过程中的资金需求较大,亟须解决融资难的问题。根据工业和信息化部统计,全国有超过三分之一的中小企业在生产经营过程中存在融资难现象,这对中小企业正常发展和转型升级产生了一定的影响。国家对中小企业的融资问题高度关注,各级政府相继出台相关法规政策,其中就包括支持工业互联网发展,让中小企业得到更优质的金融服务。在工业和信息化部牵头有关部门提出的“工业互联网发展323行动”中,就要求加快工业互联网的中小企业应用普及,提升中小企业的信息化建设水平,加快其转型升级的速度;《工业互联网平台白皮书(2019)》也提出在前期工业互联网中小企业应用普及的基础上,围绕中小企业的融资需求,聚焦于金融服务等创新型应用,让接入平台的中小企业更便捷地获得潜在的订单与贷款。

1 相关研究概述

关于工业互联网对中小企业的融资影响,任力(2020)提出工业互联网通过降低信息成本和促进产业协同等方式,有助于民营企业发展[1]。杨垚立(2021)提出了工业互联网与商业银行融合发展的业务模式,借助工业互联网重塑金融业务流程[2]。赵升(2021)以制造业中小企业为例,提出工业互联网服务商与金融机构合作,发展新型金融业务[3]。刘霞、宋卫和范小军(2021)提出一种工业互联网生态,认为金融机构是生态中的“寄生种群”,通过生态整理联动为企业提供服务[4]。王文娜、刘戒骄和张祝恺(2020)提出,随着互联网和大数据等新技术的发展,中小企业的融资约束程度明显下降,尤其对于占中小企业很大比例的制造行业,由此他们提出为了进一步缓解中小企业的融资约束,一方面应该继续大力推广工业互联网的应用,另一方面应促进金融机构与工业互联网的联合发展[5]。可以说,工业互联网的应用推动着传统金融服务的转型。依托工业互联网的金融服务体系是工业互联网的重要功能之一,凭借工业互联网平台所收集的企业生产经营数据,可以有效实现企业和外部资金之间信息流和资金流的畅通,将外部资金顺利引入中小企业,加快产融结合,革新传统金融服务发展模式[6],助力中小企业健康发展。

2 中小企业融资难点分析

2.1 信息化建设程度不高

根据国家工业互联网大数据中心数据,我国企业上云总数为1085万家,仅占我国企业法人总数的4.9%,中小企业的占比少之又少,在工业互联网领域的十大“双跨”平台用户总量中,中小企业仅占17.8%,远低于全国中小企业比例97.6%。这既说明我国企业的上云总体水平还不高,又说明我国中小企业在企业上云、信息化转型和数据互联方面潜力巨大。我国中小企业在企业信息化的发展上落后于大型企业,原因有很多,一方面是中小企业的“内因”,例如经营者不能正确决策,负责人对企业信息化转型不重视,造成企业信息化发展滯后;亦或因为企业规模和成本限制,中小企业更适合采用“公有云”的形式进行企业上云,但是部分中小企业因为信息安全等顾虑不敢上云。另一方面是信息化发展不足的“外因”,例如一些中小企业的生产环境复杂,上云迁移和业务重构存在困难,同时信息化服务商服务机制有漏洞,配套技术有短板,客观上限制了中小企业信息化建设的发展。

2.2 产业融合发展程度有限

对各行业中小企业的融资程度进行分析,发现相对于单纯的一二三产业的中小企业(如制造业企业或服务业企业),一些在各个产业间多元化发展,加快产业融合的混合类企业融资难度大大降低。在国家发展改革委基层春节调研报告中的统计中,约三分之一的多产业融合类企业认为融资较容易,与此同时,有超过四分之一的制造业中小企业和五分之一的农业中小企业表示融资存在巨大的难度。所以,产业融合发展程度有限是中小企业融资约束的成因之一,会直接影响到中小企业的发展速度与发展规模,错过产业转型的关键机遇,导致中小企业更难适应今后复杂的经济环境。

2.3 信用体系建设不全面

根据深圳证券交易所对上市中小企业的信息披露考评,考核结果为A的上市中小企业不超过五分之一。随着大数据、人工智能等技术的发展,金融机构通过金融科技手段一定程度上优化了中小企业的融资流程,但是未能解决宏观层面上的中小企业融资难问题,核心原因是针对中小企业的信用体系建设不全面。首先,因为自身财务、税务等制度不规范,管理体系不完备,中小企业提供的信息真实度还需要确认。其次,轻量级、低成本、可快速部署的企业信息化应用在中小企业中的推广还不够,导致基于真实生产和交易场景的中小企业生产经营数据的收集和整理不足。最后,公共管理部门拥有的社会保险和税务信息等企业关键数据通常不会全面对外开放使用,导致可获取的真实反映中小企业经营状况的数据较少,无法搭建更加全面的可作为中小企业融资依据的征信体系。

3 工业互联网在金融服务中的应用方式

3.1 促进信息化转型升级

3.1.1 企业信息化改造

工业互联网应用于金融服务的过程中,以工业互联网平台为基础,对区域内的中小企业进行系统性的企业信息化改造,主要有四个阶段。首先,以生产活动中的各个环节为核心进行重点升级,面向中小企业提供轻量级、低成本、可快速部署的企业信息化应用。其次,从多业务应用逐步向统一平台化过渡,从而覆盖全场景和全产业链。再次,帮助广大中小企业从分散管理的第一代信息化模式快速升级到以集中管控和共享服务为特点的第二代、第三代信息化模式。最后,实现生产经营数据的有效归集和分析,为进一步的大数据分析和企业征信画像打下坚实的数据支撑。

3.1.2 企业大数据分析

工业互联网应用于金融服务的过程中,在促进中小企业信息化转型升级和实现生产经营信息归集的基础上,凭借工业大数据技术,依托工业互联网平台,搭建相应的数据服务中心,面向接入平台的中小企业,提供生产经营数据的分析、应用和运营服务。结合企业基本信息和社会公共信息,从不同维度进行数据的分析与开发,最终实现数据的可视化,对企业的业务流程、资金流情况和交易风险进行实时监控和展示,从而为外部资金流入产业内部打下有力的数据基础,降低金融风险。

3.2 推动产业融合发展

3.2.1 数据技术助推产业融合

工业互联网应用于金融服务,通过数据技术助推产业融合。随着与各个产业的互相渗透和融合发展,工业互联网凭借其下沉至生产一线的数据获取能力、敏捷的云端运算能力和全面的数据分析能力,将工业大数据的应用范围推进至产业发展的最深层次,最大程度地加强数据的精准度,提升数据的丰富度,优化数据的处理流程,以满足各产业发展对数据的需求,助推第一二三产业的中小企业融合发展,协同互补。

3.2.2 汇聚各产业数据流和资金流

工业互联网平台是各产业提供的数据流和金融机构提供的资金流的交汇点。首先,工业互联网平台为金融机构提供各产业生产经营数据,筑牢各产业与金融机构之间的信任纽带,满足各产业的融资需求;其次,金融机构通过工业互联网平台可以更加方便地满足自身的获客需求,为外部资金寻找优质的客户;最后,各产业和金融机构在工业互联网平台的不断进驻,将源源不断地为工业互联网平台引流,进一步吸引企业接入工业互联网平台,营造更良好的产融结合生态,助力各产业融合。

3.2.3 优化产业整体格局

工业互联网金融服务影响各产业整体的发展格局。首先,随着工业互联网平台收集的企业生产经营数据不断丰富,面对中小企业的信息画像越来越准确,对应的工业互联网金融市场规模将逐步扩大。其次,工业互联网金融服务通过人工智能、云计算等技术进行风险评估,把产业链上独立的个体风险转化为可以控制的风险,从而更有效地服务于各产业供应链上中下游企业。促进各个产业的企业系统互联互通,形成立体的大数据产业格局,从而最大程度地促进金融机构高效服务各个产业。

3.3 健全企业信用体系

3.3.1 助力完善風控模型

首先,在现有数据服务中心对中小企业进行数据分析的基础上,随着工业互联网平台对越来越多的中小企业实现数据互联和数据共享,开展工业互联网金融服务所依赖的数据信息也将愈发丰富。其次,凭借海量的数据信息,通过对数据信息进行大数据分析,工业互联网金融服务从多维度搭建工业大数据风控模型,从而持续优化中小企业金融服务模式。最后,通过完善风控模型和信用系统建设,不断研发新的中小企业融资产品,提供更多的中小企业金融场景解决方案,为线上金融服务的发展注入新活力。

3.3.2 助力区域征信体系建设

在前期从第三方征信机构、政府数据等获取信息的基础上,进一步将工业互联网金融服务自身的数据信息与其共享,构建共享形式的社会信用系统,深耕基于大数据技术的公共服务领域,搭建和完善针对区域的中小企业新征信体系。

3.3.3 助力全国征信体系建设

在工业互联网金融服务的进一步推广中,从市场主导逐渐转变为政府与市场联合共建。一方面,政府应及时出台相关政策,在区域中小企业新征信体系的基础上,建立健全全国范围内的中小企业各类信息采集、汇总和共享机制,为政府的精准施策提供依据;另一方面,通过数据采集、汇总和共享机制,逐步建立全国中小企业的信用评价体系,完善金融信用信息基础数据库,以便金融机构更加精准地为中小企业提供资金方面的支持,推出更高效的金融产品和金融服务。

4 工业互联网对中小企业融资的影响机制

4.1 供给端

4.1.1 平台发展与信息化升级

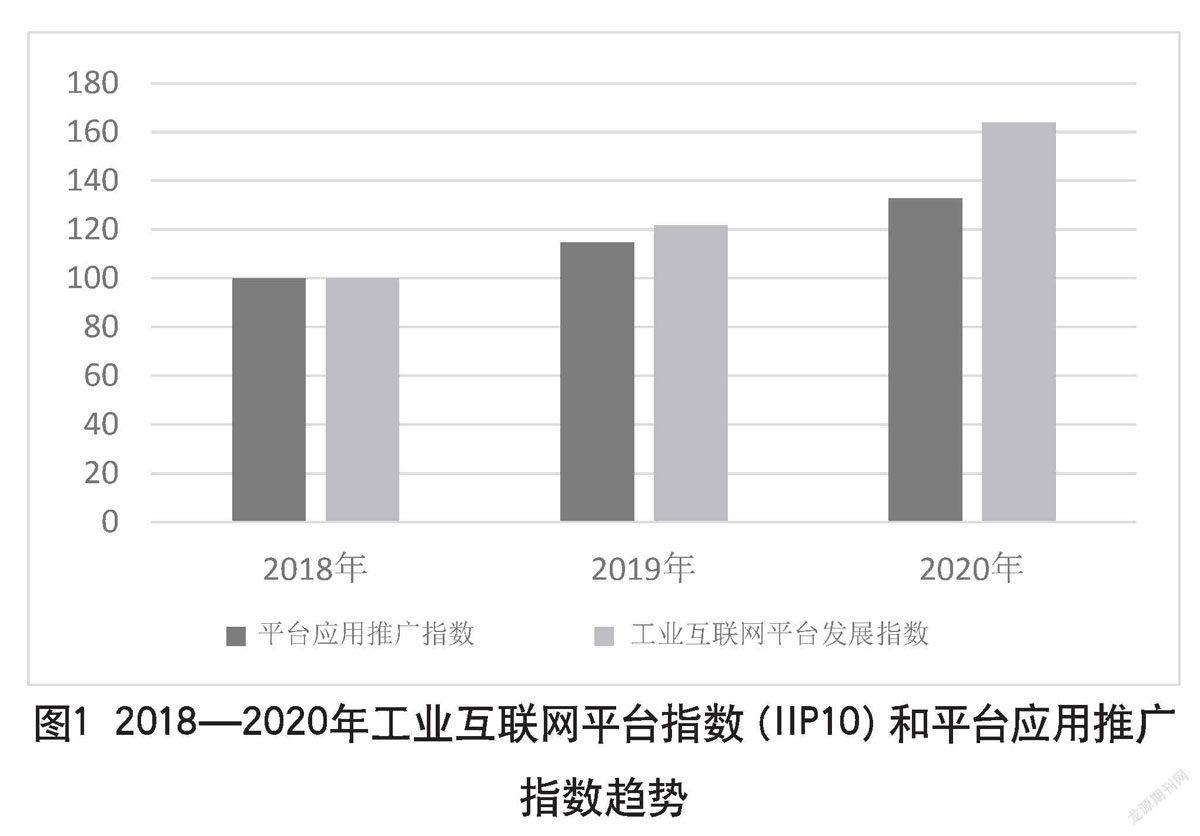

工业互联网平台发展指数(IIP10)所统计的基础数据样本来自工业和信息化部公布的2019年跨行业跨领域工业互联网平台,覆盖工业设备近1400万台,接近全国工业设备的一半,服务行业囊括航天、装备制造、家电、钢铁等近20个领域,对接国内数十个省市,较全面概括了我国工业互联网平台的服务能力和发展水平,能够较客观地反映我国工业互联网的发展趋势,表征着我国工业互联网的发展对中小企业信息化建设的带动程度。

随着工业互联网平台发展指数(IIP10)的不断提高,工业互联网平台发展程度不断提升,工业互联网的落地推广促进了中小企业信息化转型升级,对解决中小企业融资约束问题具有一定促进作用。如图1所示,2020年平台应用推广指数达到132.7,近两年的年均增长率为15.2%,不足IIP10指数年均增速的50%,侧面反映了工业互联网平台服务中小企业偏少,在中小企业中的普及程度还有广阔的上升空间。

4.1.2 产业融合与协同互补

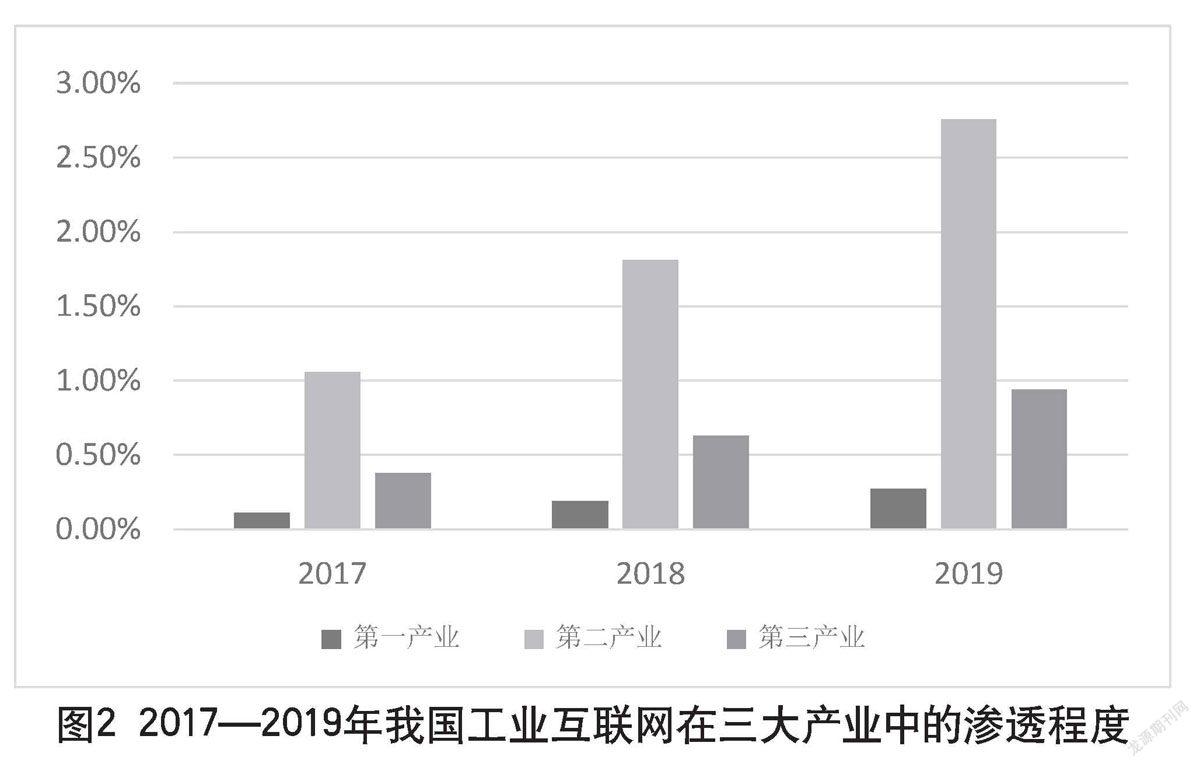

工业互联网平台除了自身发展,还面向广大企业全方位输出服务,其中就包括向中小企业提供更高效的金融服务,带动中小企业的经济规模增长,促进产业融合和协同互补发展。工业互联网融合带动的经济影响规模是衡量工业互联网金融服务的重要指标,表征着我国工业互联网的发展对产业融合的带动程度。2017年以来,我国工业互联网融合带动的经济影响规模持续增长,说明经过我国工业互联网应用的持续普及,对广大传统行业的中小企业发展具有明显的融合带动效应。如图2所示,2017—2019年,第一二三产业中,工业互联网融合带动的经济规模占行业增加值的比重逐年上升。随着工业互联网融合带动的经济影响规模不断提高,工业互联网对各行业企业的带动作用不断提升,促进中小企业产业融合发展和协同互补,对解决中小企业融资约束具有促进作用。

4.2 需求端

根据中小企业融资约束成因分析和工业互联网应用于金融服务的分析可以看出,作为金融服务需求方的中小企业,与外部资金方之间存在严重的信息不对称,以及针对中小企业的信用体系建设不全面,这些都是造成中小企业融资约束的原因。而中小企业的信息披露是改善产业方和资金方之间信息不对称的关键措施。1998年,Sengupta通过实证研究,提出信息披露程度更高的企业,更容易通过改善信息环境降低经营风险,其融资约束程度往往也更低[7]。有相当多的学者从各个方面依据不同的理论基础进行论证,在此不加赘述。

从需求端来讲,无论是中小企业通过工业互联网平台提升自身信息化水平,还是通过工业互联网带动产业融合协同发展,其核心理念都是通過加强中小企业的信息公开程度,改善产业方与资金方的信息差来缓解其融资约束。

5 结语

本文有针对性地分析了中小企业融资难题,以及工业互联网对中小企业融资的影响机制,对今后工业互联网进一步优化中小企业融资业务、缓解中小企业融资困难提出相应的对策建议:(1)进一步加快信息化建设步伐,推动数据互联互通,各个工业互联网平台应联合金融机构,在政府的指导下,多措并举加快中小企业的上云步伐,最终通过数据汇聚,进一步探索工业互联网金融服务新模式。(2)渗透多行业发展,深化产业融合应用,通过应用第二产业的生产模式和互联思维,对我国农林渔牧及各类服务业等也有着一定的促进效应,在今后的发展中,要重点关注各行业的需求,打造工业互联网金融服务在各行业的子平台,从而加深工业互联网金融服务在各行业的落地深度,提高工业互联网金融服务的普惠水平。(3)构建更加完整的中小企业信用体系,加强工业互联网平台与金融机构的合作联动,加快传统中小企业信用评估模式的改变,通过中小企业信用体系的构建和不断完善,从传统信贷评估标准逐渐转向关注中小企业的经营能力、发展前景及供应链能力,以此来评估中小企业是否符合信贷条件,推动工业互联网金融服务创新发展。

参考文献

任力.以工业互联网推进民营企业高质量发展[J].人民论坛·学术前沿,2020(13):52-59.

杨垚立.工业互联网与商业银行业务模式升级[J].西南金融,2021(3):62-73.

赵升.“互联网+制造业”背景下我国工业互联网产业发展问题及对策[J].现代商业,2021(9):56-58.

刘霞,宋卫,范小军.区域工业互联网生态系统的建设研究[J].技术经济与管理研究,2021(4):95-99.

王文娜,刘戒骄,张祝恺.研发互联网化、融资约束与制造业企业技术创新[J].经济管理,2020,42(9):127-143.

孙茂康.工业互联网在金融服务中的应用研究[J].中国信息化,2022(1):11-5119/TP.

Sengupta, Partha.“Corporate Disclosure Quality and the Cost of Debt.” The Accounting Review, 1998, 73(4):459-474.

Research on the Influence of Industrial Internet on Financing of Small and Medium-sized Enterprises under the Background of

Information of Transformation

Peking University Beijing 100871

SUN Maokang

Abstract: From the perspective of industrial Internet application, this paper summarizes the causes of small and medium-sized enterprises (SME) financing difficulties as low informatization construction degree, limited industrial integration and incomplete credit system construction. Furthermore, this paper qualitatively summarizes the mechanism of industrial Internet’s influence on SME’s financing from the perspective of supply and demand. Among them, the supply-side influence mechanism is that the industrial Internet financial services promote the informatization transformation and upgrading of SME and the integrated development of the industry, while the demand-side influence mechanism is that the improvement of the information disclosure degree of SME. This paper also puts forward targeted suggestions. With industrial enterprise production and management of data collected by the Internet platform, building a financial application system based on an industrial Internet platform the information flow and cash flow between the enterprise and external capital could be effectively achieved. Introducing external funding well into the industry, accelerating the integration of industry and finance, in order to boost the healthy development of SME.

Keywords: industrial Internet; financial services; small and medium-sized enterprises

作者简介:孙茂康(1994-),男,陕西西安人,硕士研究生,研究方向:互联网金融。

猜你喜欢

今日财富(2022年11期)2022-05-05

时代金融(2019年4期)2019-04-07

农村百事通(2017年24期)2018-01-09

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28

大众理财顾问(2016年8期)2016-09-28

物联网技术(2015年5期)2015-07-18

物联网技术(2015年4期)2015-04-27