IPO 审计报告的关键审计事项披露现状研究

——基于2018—2020 年IPO 企业的统计分析

2022-04-07 06:55庄飞鹏于江悦李益之陈雨翔

财政监督 2022年7期

●庄飞鹏 于江悦 李益之 陈雨翔 臧 萱

一、引言

注册会计师审计是提高上市公司质量的重要制度安排,审计报告是注册会计师与投资者进行沟通的主要桥梁,但由于拟IPO 企业都是清一色地获得标准无保留审计意见,使得IPO 审计报告并没有太多的研究价值。 从2017 年起,财政部推行新审计报告模式,新审计报告由于披露了关键审计事项(本文以下简称事项), 改变了传统审计报告由于只提供审计意见而使投资者难以获得审计意见背后的风险评估与分析过程,无法有效地利用审计信息进行投资决策的状况。 针对新审计报告准则的实施情况,已有文献主要针对二级市场从披露关键审计事项的市场后果和披露状况展开了丰富的研究,就其市场后果而言,学者们发现披露关键审计事项会揭开审计工作的“黑箱”,“倒逼”审计质量提高(吴溪等,2019 等;朱泽钢等,2020),会影响到投资者的经济决策,并在股价中得到反映(王艳艳等,2018;张金丹等,2019;姜丽莎等,2020),还会影响分析师的预测(赵刚等,2019)、注册会计师的法律责任(张继勋等,2015;韩冬梅,2020) 以及审计收费等 (许静静等,2019;涂建明等,2020);就其披露状况而言, 现有文献发现在全面实施首年,上市公司平均披露约2.1 个事项,披露2 个的企业超过了60%,且收入类和减值类合计约占79%,呈现出明显的趋同(路军和张金丹,2018),这种趋同在2019 年和2020 年更为明显(闫慢慢和庄飞鹏,2021);还发现四大所(路军和张金丹,2018)、企业规模、行业(柳木华和董秀琴,2018;张呈等,2019)、盈余管理(黄亮华和汤晓燕,2020)、年报问询函(耀友福和林恺,2020)是影响披露差异化信息的重要因素。 这些研究为了解新审计报告准则的执行情况和效果做了十分有益的探索, 但较少关注到新审计报告准则在IPO 审计中的执行情况。为此,本文拟通过跟踪分析,全面、系统地刻画新审计报告准则全面实施三年以来IPO 审计报告中关键审计事项的披露全貌、变化情况及与二级市场的区别,为理论界和实务界了解、分析和评价新审计报告准则在IPO 审计中的实施效果提供参考。

二、数据说明

IPO 审计从2018 年起实施新审计报告准则,新政策要求涉及需要披露关键审计事项的会计年份从2017 年开始。 2018 年至2020 年共有703 家IPO企业,其中,在2018 年不适用新审计报告准则的企业有22 家, 没有找到IPO 审计报告且在招股说明书中也没有披露或披露不详的有35 家, 故本文的研究对象为646 家IPO 企业。 其中,2018 年70 家,2019 年185 家,2020 年391 家。

三、IPO 企业关键审计事项的披露特征

(一)披露的事项数量

1、 平均事项数量与二级市场没有显著区别,但分布比二级市场分散, 事项数量呈现逐年下降变化,分布呈现集中趋势,四大所披露的数量多于非四大所。 一般而言,审计报告中披露的事项数量越多,信息含量就越大,数量分布越分散,各审计报告的差异化信息可能就越强。 如表1 显示,就披露的数量而言,2018 年至2020 年间的646 家IPO企业共披露了1362 个事项,三年合计平均每家企业披露2.11 个事项, 均值差异检验显示与同期二级市场的2.07 个没有显著差异(独立样本检验:P=0.47,秩和检验:P=0.51),从三年的纵向数据来看,事项数量均值呈现下降的趋势;就分布情况而言,中位数为2, 事项数量为2 个的IPO 企业占比达60.5%,事项数量小于等于1 个的占比为17.2%,事项数量为3 个的占比为18.7%,4 个以及4 个以上的占比为3.6%,相比较二级市场,IPO 企业的关键审计事项数量分布略显分散, 但从三年的分布趋势来看,则呈现出集中于中位数2 的趋势。 在分四大所与非四大所后, 发现四大所平均披露的事项数量要显著多于非四大所(四大所:2.39 个,非四大所:2.07, 独立样本检验:P=0.06, 秩和检验:P=0.04);单从非四大所来看,三年的事项数量平均值与同期二级市场相一致,均为2.07 个,且三年来也呈现下降变化。

表1 2018—2020 年IPO 企业关键审计事项数量统计表

2、 涉及IPO 前一个会计年度的事项数量最多。IPO 审计报告涉及上市前最近的三个完整会计年度, 关键审计事项所涉及的年份可能意味着该年份的会计信息是注册会计师在审计过程中关注的重点。 如表2 统计显示,从三年合计来看,涉及IPO 前一个会计年度的事项数量最多 (频率为91.04%), 然后是前第二个会计年度 (频率为81.64%),排在第三的是前第三个会计年度(频率为63.12%),而涉及IPO 当年的事项数量最少(频率为28.63%)。

表2 2018—2020 年IPO 企业关键审计事项涉及的会计年度统计表

3、不同行业的事项数量存在较大差异。 如表3分行业的事项数量统计显示, 无论从三年合计还是分年度来看, 各行业披露的事项数量都存在显著差异(Kruskal-Wallis 检验:p=0.00),金融业披露的事项数量最多(三年合计均值为3.29),制造业的IPO 企业数量最 多(478 家),占 全 部样本量的73.99%,其平均事项数量为2.10 个,且呈逐年减少趋势。 见表3。

表3 2018—2020 年IPO 企业分行业关键审计事项数量统计表

(二)披露的事项内容

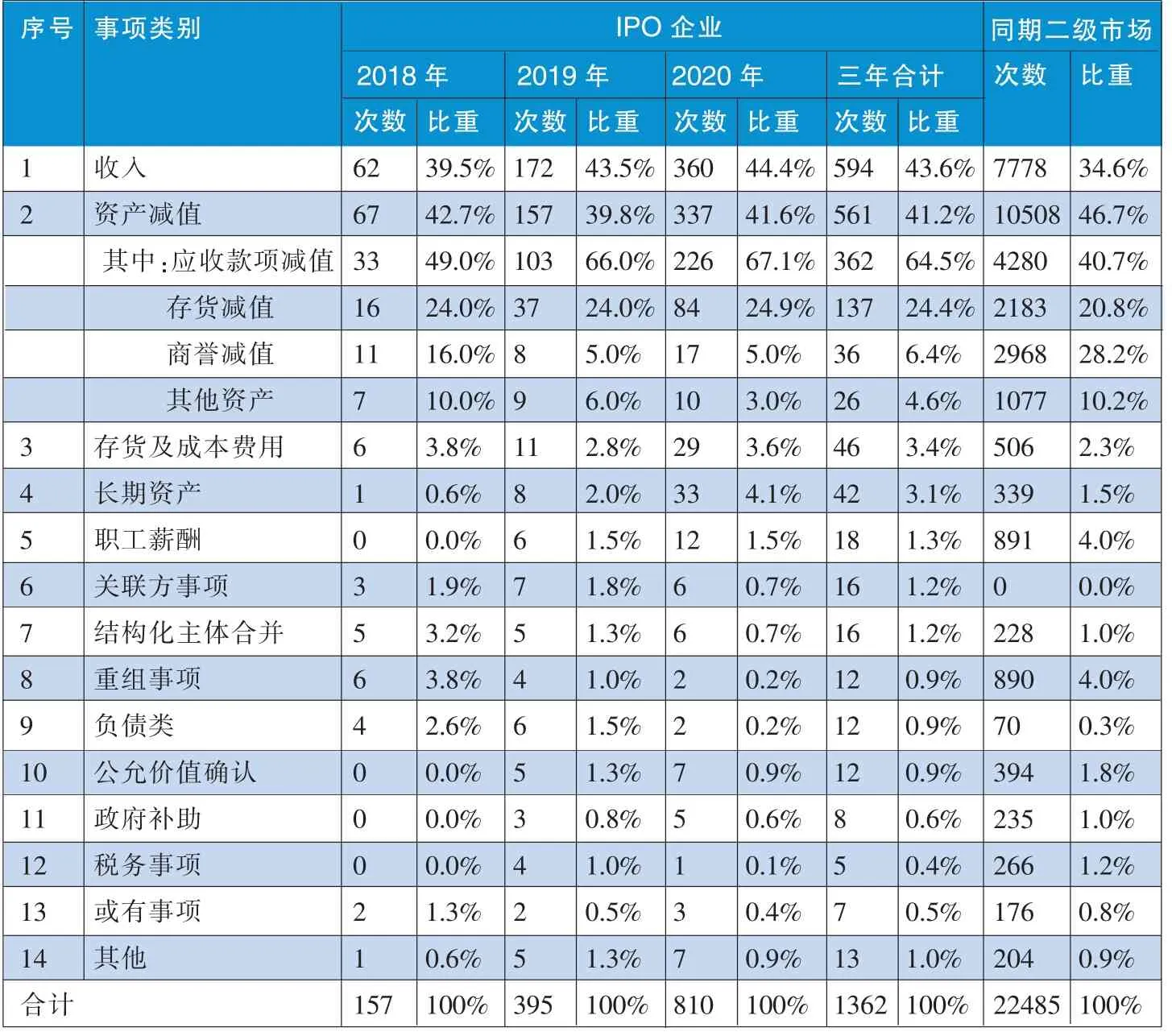

较二级市场更集中在收入和资产减值方面,收入是注册会计师最主要关注的内容且呈现逐年集中态势,资产减值主要集中于应收款项减值亦呈现逐年集中态势。 如表4 统计所示,首先,从三年合计来看,收入和资产减值的事项数量合计占全部事项数量的84.8%(其中,收入占比43.6%、 资产减值占比41.2%),比同期二级市场(收入与资产减值合计占比为81.3%)更为集中。 在同期二级市场中,资产减值是注册会计师最为关注的内容,其次是收入,但在IPO 审计中, 收入则是注册会计师最为关注的内容,且收入类事项数量所占比重呈现逐年增加态势,其次才是资产减值。 就资产减值类关键审计事项而言,其主要集中在应收款项减值(占全部资产减值事项数量的64.5%),也呈现出逐年集中的情况,而在同期二级市场中,各类减值资产在资产减值类事项中所占的比重相对比较分散。 此外,在同期二级市场中,注册会计师也较为关注重组事项和职工薪酬(其在二级市场所占比重均4%,但在IPO 审计中占比分别为0.9%和1.3%),这可能由于企业所处的发展阶段不同所致。 见表4。

表4 2018—2020 年IP0 企业关键审计事项涉及内容统计表

确认理由涉及多个方面,平均每个事项出现的理由个数超过2 个,且呈现增加趋势,相对于二级市场各理由出现的频率较为分散,但仍主要集中于事项重要性和重大估计。新审计报告准则要求注册会计师披露确认为关键审计事项的理由,根据注册会计师披露的理由,本文将其分为事项重要性等13 种。 首先,就每个事项中出现的理由数量而言,如表5 所示,从三年合计来看,平均每个事项出现的理由个数为2.02 个,略多于同期二级市场,但均值差异检验不显著(独立样本检验:p=0.75; 秩和检验:P=0.69), 描述两个以上的占比达到82.5%,高于同期二级市场的对应比例(76.9%),这说明相比较二级市场,注册会计师在选择关键审计事项时更为谨慎,考虑了更多的因素。 分年度来看,理由数量的平均数呈增长趋势,尽管均值差异检验并不显著(Kruskal-Wallis 检验:p=0.76),但描述两个以上理由的事项所占比重呈较明显的逐年上升变 化 (2018 年:77.7%,2019 年:79.7% 2020 年84.8%)。 其次,就各种理由出现的频率而言,如表6所示,从三年合计来看,排在前四位的确认理由分别为事项重要性、重大估计、错报风险和关键业绩指标,其中事项重要性和重大估计的出现频率均超过50%, 这意味着有一半以上的事项是因为事项重要性或重大估计而被确认为关键审计事项, 相比较同期二级市场,IPO 关键审计事项的各确认理由出现的频率较为分散; 从表中还可以看出错报风险出现的频率呈现上升趋势,也比同期二级市场的频率更高, 这说明在IPO审计过程, 注册会计师越来越关注容易出现错报风险的领域。

表5 2018—2020 年IPO 企业关键审计事项出现的理由数量统计表

表6 2018—2020 年IPO 企业关键审计事项的理由类别及频率统计表

披露审计结论的占少数, 主要采用积极的语气。已有文献认为,在关键审计事项中披露审计结论会增强投资者对会计信息的信赖, 但也加大注册会计师的法律责任(张继勋等,2015)。如表7 显示, 从三年合计来看,IPO 审计报告中仅15.1%的事项披露了审计结论,略高同期二级市场(14.6%),但在披露的语气上,93.2%披露了审计结论的关键审计事项采用了积极语气,这明显高于二级市场相应的比重(积极语气占比50.4%);相比较非四大所,四大所披露审计结论的比重更高(四大所:31.5%, 非四大所:13.4%)。

表7 2018—2020 年IPO 企业关键审计事项的审计结论统计表

(三)披露的形式

在披露格式上,大部分审计报告采用纯文本形式,但四大所则以表格形式为主。 采用表格列示并没有更多的信息含量,但易于阅读。 如表8 所示,从三年合计来看,40.4%的审计报告采用表格方式列示,即大部分采用的是纯文本形式,相比较而言,同期二级市场采用表格方式列示的比重更低(36.7%)。 但无论是IPO 审计,还是同期二级市场的年报审计,四大所则主要采用表格方式,而非四大所则主要采用纯文本方式。

表8 2018—2020 年IPO 企业关键审计事项的披露格式统计表

在详细度方面,IPO 企业的详细度显著高于二级市场,并呈现逐年增加趋势,且四大所高于非四大所。 本文采用文本的字数来衡量详细度, 如表9所示,从三年合计来看,平均而言,每个事项的字数为721 字,每份审计报告的关键审计事项部分的字数为1521 字; 无论是单个事项还是整个关键审计事项部分,IPO 企业的详细度都显著高于二级市场(独立样本检验和秩和检验的P 值均为0.00)。 分年度统计显示,2018—2020 年详细度呈现显著的增加趋势(Kruskal-Wallis 检验的P 值均为0.00)。相比较非四大所,四大所描述得更为详细(独立样本检验和秩和检验的P 值均为0.00)。

表9 2018—2020 年企业关键审计事项的详细度统计表

在精确度方面,IPO 审计报告较二级市场描述的精确度更高,且呈现上升变化。 本文使用文本中的金额或比例的次数来衡量精确度。 如表10 所示,从三年合计来看,平均而言, 每个事项涉及到金额或比例的次数为4.68 次, 每份审计报告的关键审计事项部分涉及到金额或比例的次数为9.87 次;无论是单个事项还是整个关键审计事项部分,IPO 企业的精确度都显著高于二级市场(独立样本检验和秩和检验的P 值均为0.00)。 分年度统计显示,2018—2020 年 精确度呈现显著的增加趋势 (Kruskal-Wallis检验的 P 值均为0.00)。 四大所与非四大所在精确度上,从单个事项来看没有明显差别,但由于四大所平均披露的事项数量显著大于非四大所,因而其在每份审计报告关键审计事项部分披露的精确度显著高于非四大所(独立样本检验:p=0.05; 秩和检验:P=0.06)。 见表10。

表10 2018—2020 年IPO 企业关键审计事项的精确度统计表

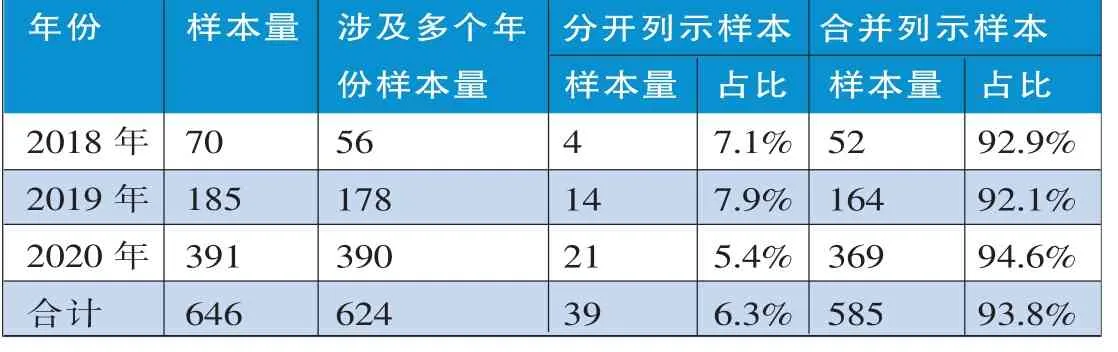

当某一事项涉及多个会计期间时,主要采用合并披露。IPO 审计涉及多个会计年度,如表11 所示,当某一事项涉及多个会计期间时,注册会计师主要采用合并披露。

表11 2018—2020 年IP0 企业关键审计事项合并披露统计表

四、主要结论

通过以上对2018 年到2020 年间IPO 企业关键审计事项披露情况的跟踪分析,并对比同期二级市场年报审计报告的关键审计事项披露信息,可以看出:IPO 审计执行新审计报告准则三年以来,在披露的事项数量上,涉及IPO 前一个会计年度的事项数量最多,不同行业差别较大,但总体上呈现逐年下降变化,分布呈现集中趋势,平均事项数量与二级市场没有显著差别; 在披露的事项内容上,较二级市场更明显集中于收入和应收款项减值方面,且也呈现逐年集中态势,确认为关键审计事项的主要理由是事项重要性和重大估计,平均每个关键审计事项出现的理由超过了两个且呈现增长趋势,大部关键审计事项没有披露审计结论,有披露审计结论的也主要采用积极的语气; 在披露的形式上,主要采用纯文本形式和合并方式,详细度和精确度较二级市场更高,且呈现进一步提升趋势;此外,四大所在事项数量、披露审计结论的比重、表格方式列示的比重、详细度和精确度方面都高于非四大所。由此可见, 披露关键审计事项改变了传统IPO 审计报告由于都是出具清一色的标准审计意见导致其信息含量不足的状况, 披露的事项数量呈现减少趋势但描述的理由数量、 详细度和精确度却在逐年增加, 说明注册会计师在披露关键审计事项时越发谨慎。

猜你喜欢

大众投资指南(2022年14期)2022-07-06

山西教育·招考(2021年8期)2021-12-17

山西教育·招考(2020年8期)2020-08-28

山东煤炭科技(2020年1期)2020-03-06

中国内部审计(2019年2期)2019-09-10

中国注册会计师(2018年1期)2018-12-08

派出所工作(2018年7期)2018-10-21

学苑创造·B版(2018年5期)2018-05-30

中国注册会计师(2017年2期)2017-12-25

新教育时代·教师版(2017年30期)2017-09-12