浅析财务战略视角下酒店企业税收筹划

2022-04-06 07:45曹丽芹

西部财会 2022年2期

曹丽芹

(青岛天一臻选商务酒店管理有限公司,山东 青岛 266000)

随着国民人均收入水平的提升,人们越来越追求生活品质,也越来越热衷于旅游,因此酒店行业也迎来了快速发展期。但是近年来,由于我国经济下行压力较大,再加上疫情影响,酒店行业受到前所未有的冲击。传统的粗放式财务管理模式已经无法适应当前需求,酒店企业亟需进行精细化管理。税收筹划作为酒店企业财务管理的一部分,在酒店企业加强管理、控制税收成本、降低税收风险、提升财务管理水平、实现企业价值最大化等方面起着重要作用,使得企业经营更加稳健。基于此,在财务战略视角下研究酒店税收筹划具有重要现实意义。

一、财务战略与税收筹划的关系

(一)二者的目标一致

财务战略的制定是以服务企业发展为依托,依据企业战略目标,在分析内外环境影响后,以实现企业价值最大化为目标而制定的。企业进行税收筹划的目的是在降低涉税风险基础上,减少企业税费支出,减轻税负,提高收益。由此可见,税收筹划是服务于财务战略目标来实现的,企业在选择税收筹划方案时需符合财务战略目标。

(二)财务战略决定税收筹划方向

企业日常经营发展应以实现企业制定的财务战略为目标,税收筹划是财务战略的一部分,企业在选择税收筹划方案时应以战略目标的实现为方向。由于企业追求的是盈利和企业价值实现最大化,所以企业在不同的发展阶段,其财务战略也有所不同。企业在决定筹资、投资、分配等方案时,税收筹划只是其考虑的一方面因素,而且不是主要因素,只有在财务战略管理框架内进行税收筹划才具有意义。因此,财务战略决定税收筹划方向。

(三)税收筹划反作用于财务战略

虽然税收筹划只有在财务战略框架内才能发挥作用,但是税收筹划的结果会影响财务战略的效果。若是税收筹划能减少企业税收,减轻税负,那么肯定有利于企业战略目标的实现;若是税收筹划无效果甚至违反法律政策规定,出现涉税风险,那么税收筹划将妨碍实现财务战略目标。此外,企业进行税收筹划时,一般是依据宏观环境制定的,若是税收政策发生变化,一定程度上会影响企业盈利能力,导致无法达到既定目标。因此,企业需根据税收筹划方案调整财务战略。

二、酒店纳税现状分析

(一)营改增后部分项目税率上涨

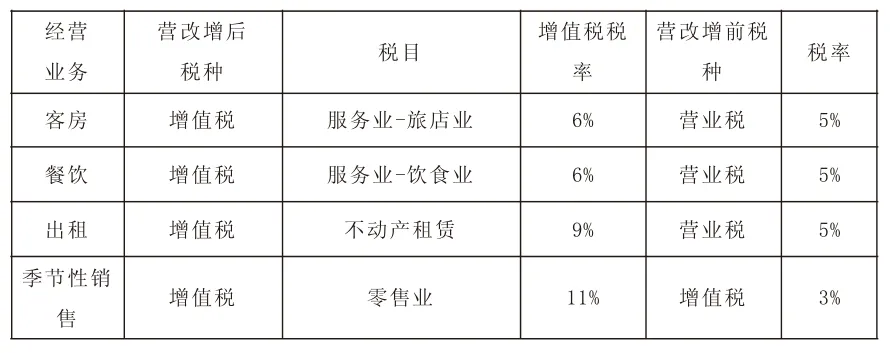

酒店行业在我国第三产业中占据重要地位,酒店经营种类较多,综合性较强。酒店的经营范围不仅包括客房和餐饮,也包括健身房、会议,以及一些季节性的业务等,只是客服和餐饮一般是酒店最基本的业务。在营改增之前,酒店一般需要缴纳流转税,如营业税、增值税,还需要缴纳企业所得税、房产税等。营改增之后,之前缴纳营业税的业务改缴增值税,税率随之也发生了一些变化,如表1所示。

表1 营改增前后酒店企业主要经营业务税率变化表

由上表可知,单从税率上看,酒店企业的大部分业务的税率都较之前有所上升,而且个别业务涨幅较大,如季节性销售业务较营改增前税率提升了8%。酒店企业在纳税筹划时应注意避免从高适用税率的可能。此外,营改增前,酒店企业主要缴纳营业税,而营业税在会计核算上计入税金及附加,计算企业所得税时可以在税前扣除,但是改成增值税后,增值税作为价外税,无法进行税前扣除。因此,营改增一定程度上也间接影响了酒店企业的企业所得税。

(二)人力成本抵扣困难

酒店企业作为服务型企业,一般有较多员工,因此,酒店企业一般承担较重的人力成本。而由于人力成本没有上游抵扣链,酒店的人力支出无法抵扣销项税额,加大了酒店企业的税负。

(三)供应商选择面临挑战

在营改增之后,酒店企业经营业务收入按规定缴纳增值税,在酒店企业是一般纳税人的情况下,取得外购原材料的增值税专用发票可以抵扣销项税额,通过个体户、小规模纳税人供应商采购食材等原材料,则不能取得增值税专用发票,不能抵扣销项税额,而选择可以开具增值税专用发票的供应商可能面临着采购价格偏高的情况。因此,酒店企业需在价格低和获得增值税专用发票两者之间进行权衡,选择合适的供应商。

三、财务战略视角下酒店企业纳税筹划

企业的财务管理活动包含筹资、投资、利润分配、运营等,每一管理活动都可对其进行税收筹划。酒店企业在进行相应的管理活动时,应结合经营特点,有侧重点的进行税收筹划。比如筹资活动,从不同的筹资渠道筹集资金,其相应的税前、税后资金成本不同,税收负担也不同。偿还债务时,如果通过非现金形式偿还,会视同销售行为缴纳增值税。因此,酒店企业在进行税收筹划时应充分考虑企业的财务管理过程。

(一)酒店企业税率筹划

由于酒店经营范围多样,涉及到多档税率,因此,酒店企业在纳税筹划时应注意区分不同业务适用的不同税率,避免从高税率的情况。此外,酒店企业还应及时研究最新的税务政策法规,选择对本企业最有利的条款。比如,房屋租赁业务涉及增值税的征收就有不同的规定。根据财税相关规定,出租2016年5月1日后取得的不动产,按照9%税率缴纳增值税。其计算公式为:

应纳税款=含税销售额÷(1+9%)×9%

出租2016年4月30日前取得的不动产,可以按照5%征收率简易征收。按照简易征收的计算公式为:

应交纳税=含税销售额÷(1+5%)×5%

由此可见,出租不动产若是达到适用简易征收方式缴纳增值税的条件,可以优先选择采用简易征收方式。

(二)人力成本方面的纳税筹划

酒店企业在人力成本方面的纳税筹划,可以考虑通过向外包公司购买劳动力和服务,从而节省人力成本。向外包公司购买劳动力时,可以取得其开具的增值税专用发票,进而可以抵扣酒店企业的销项税额。当然,酒店企业在选择外包公司购买劳务时,应该对该外包公司做好考察,选择优质的外包公司,从而达到在不降低员工质量情况下,合理规避税负。此外,也可以适当扩大外包服务。当前,社会分工日趋专业化和精细化,一些外包公司业务较为专业且成熟,比如安保服务、保洁服务等。与专业外包公司合作,不仅可以减少人力成本,还能取得增值税专用发票,抵扣销项税额,从而减轻酒店企业税负。

(三)谨慎选择供应商纳税人类型

酒店企业外购商品的种类繁多,数额庞大,涉及的供应商也较多。酒店企业在产品质量、产品服务有保障的基础上,应从进项税额抵扣和商品价格两方面综合考虑选择合适的供应商,进而使得酒店企业利润最大化。从税负方面看,酒店企业应逐步减少与小规模供应商的合作,但是从整体来看,需要两者合理的平衡,进而选择最优供应商。此外,由于酒店设备设施存在老化的可能,因此酒店企业还应考虑购置固定资产时供应商的选择。此外,酒店企业在进行税收筹划时,应充分解读国家相关的税收政策,充分利用税收优惠政策,合理避税,减轻税负,降低税收成本。在某些情况下,酒店企业可以创造条件争取享受国家政策带来的优惠,比如采购农产品时,如果能取得收购农产品的增值税专用发票,则可按买价的11%抵扣进项税额。

(四)综合考量税收筹划方案

在当前大环境下,酒店企业需进行精细化管理,税收筹划作为财务管理一项重要活动,需要进一步加强。基于财务战略视角的酒店企业税务筹划,一定程度上拓宽了税收筹划的空间,使得税收筹划方向更加明确,目的更为清晰,有利于企业战略的实现。同时,任何税收筹划都有一定的风险,也具有一定的不确定性,酒店企业在进行税收筹划时应结合内外环境,以企业战略为指导,综合考量税收筹划方案,并采取措施对可能的风险予以规避。

猜你喜欢

商品与质量(2021年43期)2022-01-18

中国防伪报道(2019年4期)2019-06-18

公民导刊(2019年4期)2019-06-11

公务员文萃(2019年2期)2019-03-06

人民周刊(2017年9期)2017-06-14

文苑·感悟(2016年4期)2016-04-21

现代企业(2015年9期)2015-02-28

财会通讯(2014年8期)2014-02-28

现代营销·经营版(2011年2期)2011-05-14