全球价值链分工位置和制造业企业对外直接投资*

2022-04-03 06:02:52罗伟,吕越

中山大学学报(社会科学版) 2022年2期

罗 伟,吕 越

一、引言

入世以来,中国制造业突飞猛进,逐步成为全球价值链分工体系的中心。中国占全球进出口贸易的比重从加入WTO 之前(2000年)的3.6%增长到2020年的13.1%①数据来源:WTO商品贸易数据库,https://data.wto.org,最后访问日期:2021年9月13日。。然而,因技术水平、研发能力等方面的竞争劣势,中国制造业企业在全球分工体系中多处于价值链不利位置。伴随数字化革命带来的巨大机遇和国内企业的发展壮大,很多中国企业已经在全球价值链分工体系中获得突破,成为价值链中的“龙头”企业。本文旨在使用制造业企业OFD 项目数据,分析企业所处全球价值链位置对其OFDI 决策的影响,并探讨身处全球价值链不利位置的企业是否有更高的OFDI倾向。

本文的分析建立在研究企业OFDI 的决定因素的文献基础上。部分学者探讨了生产效率对于中国企业OFDI 决策的影响,证明了Helpman et al.(2004)的论断,生产效率达到一定水平是企业OFDI 的必要条件(如王亚星和李敏瑞,2017;余海燕和沈桂龙,2020)。融资能力对企业OFDI 决策的影响也逐渐受到重视,多数研究认为融资能力强的企业OFDI 的倾向更强(如吕越和盛斌,2015;蒋冠宏和曾靓,2020等)。此外,也有部分研究从企业成本加成率的视角探讨了影响OFDI的因素,如邱立成等(2016)。葛顺奇和罗伟(2013)则指出,体现母公司竞争优势的因素,如新产品占比、人均管理成本、人均产出、资本密集度、利润率和出口强度均对OFDI 具有促进作用,而体现竞争劣势的债务利息率则阻碍了企业OFDI。

既有研究多基于垄断竞争优势理论,探讨效率、融资能力等决定企业竞争优势的因素如何影响企业OFDI 决策。在这种分析框架下,企业只生产一种产品,并负责该产品的全部价值链环节。这显然有悖于价值链全球分工已成为全球经济突出特征的事实。当代企业,特别是参与全球贸易和投资的企业,通常只承接全球价值链的一个或几个环节。企业因所承接价值链环节的不同而处在不同的全球价值链分工位置之上。全球价值链分工位置将如何影响企业OFDI决策呢?这是既有研究鲜有涉及的,也是本文旨在探讨内容。

本文将采用2003—2011年中国工业企业数据、中国海关进出口数据和境外投资企业名录数据构建的高度细化的微观数据作为研究样本,结合当前全球价值链测度的最新进展,探讨企业所处价值链位置对其OFDI决策的影响。本文的研究扩展了全球价值链和中国OFDI研究的外延,展现了中国企业OFDI决策过程中的价值链考量,得到的结论将有益于从企业所处价值链位置和海外项目的类型判断企业投资该项目的合理性。相对于既有探讨企业OFDI决策的研究,本文的边际贡献包括:(1)探讨并证明了企业所处全球价值链位置对其开展各类OFDI的影响;(2)借助负二项和零膨胀负二项回归模型,考察了企业开展多个OFDI项目的情况;(3)探讨了最终产品市场规模在全球价值链分工位置对企业OFDI决策的影响中所起到的作用。

文章后续将首先介绍理论和现实背景,紧接着详述样本选择、变量测度和实证方法,随后从全球价值链分工位置对OFDI项目总数的影响、对不同类型OFDI项目数的影响、及最终产品市场规模在其间所起作用三个维度探讨实证结果,最后总结全文。

二、理论背景和假说

为适应经济全球化新趋势和我国经济新常态,OFDI 被寄望成为改善实体经济价值链分工格局,延长全球价值链,实现价值链由微笑曲线底端向上攀升的途径①商务部等7部门联合下发《关于加强国际合作提高我国产业全球价值链地位的指导意见》。。何帆(2013)等认为,中国的OFDI遵循价值链延伸型的发展趋势,不像日本将过去具有比较优势的产业转移到国外,而是直接投资到并不具有比较优势的领域。部分研究也已经印证了这种期望。刘晓光和杨连星(2016)、余海燕和沈桂龙(2020)等研究都发现了OFDI对中国全球价值链升级的促进作用。

既有关注OFDI 和全球价值链的研究多将焦点落在OFDI 上,鲜有关注全球价值链分工中初始位置对OFDI 的影响。为从理论层面判断价值链位置对企业OFDI 决策的影响,本文将综合跨国公司理论和Alfaro et al.(2019)的最新研究展开分析。后者构建一个序贯生产函数,并证明了在最终产品市场规模相同的情况下,各工序的销售额与该工序与最终消费者的距离负相关。在分析时,本文参考Dunning&Lundan(2008)的做法,将OFDI 项目按投资动机分为三种类别——市场寻求型、效率寻求型和战略资产寻求型②除文中所列的三种动机外,还包括自然资源寻求型,由于这类OFDI 主要发生在采矿业,在制造业中很少发生,因此本文不做过多讨论。,然后逐一探讨。

第一,市场寻求型OFDI是指为更好地利用东道国市场而开展的投资项目。在传统的跨国公司理论中,开展市场寻求型OFDI的企业均被假设为最终产品生产企业,这意味着,只有处于全球价值链最下游的企业才具有开展市场寻求型OFDI 的理论可能性(Helpman et al.,2004)。现实中,存在两类变化使得处在价值链上游的企业也能开展OFDI:一是投资企业在东道国供应的市场并非最终产品市场,而是中间品市场;另一是企业通过延伸价值链的方式在东道国生产并销售最终产品。对于第一种情况,由于对中间品的需求是由最终需求引致而来,故在最终产品市场规模既定的情况下,处于价值链越上游的中间品市场需要越少(Alfaro et al.,2019),这意味着,价值链越上游的企业开展市场寻求型OFDI时面对的市场规模越小。对于第二种情况,虽然不同价值链位置的企业面临的市场规模一致,但由于价值链越上游的企业供应东道国最终产品市场需协调的价值链环节更多,企业内部跨境交易成本更高,而且公司在东道国开展原本未从事的工序,在专业性上存在不足,这些都将致使开展市场寻求型OFDI的收益低于下游企业(Giroud&Mirza,2015)。由此可以得出:

假说1:处于价值链越下游的企业开展市场寻求型OFDI的倾向越强。

第二,效率寻求型OFDI是指企业为提升效率(降低生产成本)而在东道国开展的OFDI,其本质是向东道国转移当地具有比较优势的价值链工序。在传统的跨国公司理论中,效率寻求型OFDI发生在最终产品生产商将中间品生产工序转移至东道国(Antràs&Yeaple,2014),同样意味着仅最下游企业才可开展效率寻求型OFDI。而事实上,只要企业转移工序所能实现的生产成本下降超过引发的固定成本及内部交易成本增长,即可开展效率寻求型OFDI(Williamson,1985)。现实中无论处于价值链哪一个位置的企业,均可以将其上游工序转移至东道国,而且企业将下游工序转移至东道国也较为常见①如英特尔公司1994 年在中国投资芯片测试和封装工厂。。虽然,可以证明企业的价值链位置与其转移的工序具有高度相关性——通常企业转移的工序处于企业边界(Williamson,1985),但由于生产工序的要素密集度、规模经济和范围经济、以及所涉及交易的资产专用性、交易频率和不确定性等决定效率寻求型OFDI 的因素与工序所处价值链位置均无单向关系(Antràs &Chor,2021),故在没有限定条件的情况下,是无法判断处于上游还是处于下游的生产工序更可能被转移,也就难以从价值链位置判断企业是否更可能开展效率寻求型OFDI。由此,我们可以得出:

假说2:在不增加额外限定条件的情况下,企业所处价值链位置与其开展效率寻求型OFDI 的倾向无关。

第三,战略资产寻求型OFDI是指企业为从东道国获取具有战略意义的资产而开展的投资项目。这类OFDI项目按战略资产的类型又可分为两类:一类旨在获得品牌、商标等可为企业提升市场势力的战略资产,一类旨在获得专利、技术等可为企业提升效率的战略资产(Meyer,2015)。对于第一种类型,企业寻求战略资产的最终动机在于更好地占领市场,因而具有市场寻求型OFDI 的特征。根据假说1,可以得出下游企业具有更强的动机开展第一类战略资产寻求型OFDI。对于第二种情况,企业寻求战略资产的最终动机在于提升效率,因而具有效率寻求型OFDI的特征,价值链上游和下游工序都可以在专利和技术的支撑下实现效率提升,因此可以认为,企业所处价值链位置与企业开展第二类战略资产寻求型OFDI的倾向无关。由此,可以得出:

假说3:处于价值链越下游的企业开展战略资产寻求型OFDI 的倾向越强,相关程度取决于战略资产寻求型OFDI项目中以提升市场势力为动机的比重。

由于不存在投资倾向随价值链上游度递增的OFDI 类型,而市场寻求型OFDI 和以提升市场势力为动机的战略资产寻求型OFDI均与价值链上游度负相关,因此可以得到:

假说4:总体而言,企业所处价值链位置与其OFDI的倾向负相关。

假说2 预示,在不增加额外限定条件的情况下,两家企业如果只在价值链位置存在差异,那么它们从事效率寻求型OFDI的倾向无显著差异。此时,如果两企业所处的最终产品市场扩大,那么由需求传导效应及其逐级递减特性可知,两企业产品的需求规模均会相应增长,且靠近最终产品市场的企业获得更大的需求增幅。鉴于效率寻求型OFDI实现的是可变成本下降,而所引致的成本之一是与产量无关的固定成本(Helpman,1984),因而效率寻求型OFDI 具有规模效应——产出规模扩大对效率寻求型OFDI具有正向促进作用。同时,下游企业在最终产品市场扩大过程中获得更大的需求增幅,故可以推断国内市场扩大对下游企业开展效率寻求型OFDI的促进作用强于对上游企业的作用,即:

假说5:最终产品市场规模扩大可促进企业开展效率寻求型OFDI,这种促进作用与企业所处价值链位置负相关。

类似的影响在战略资源寻求型OFDI 中也同样会出现。一方面,通过战略资产寻求型OFDI 所获得的无论是技术、专利等能够改善企业效率的资产,还是品牌、专利等能够提升企业市场势力的资产,其收益大小均与企业面临的需求规模正相关。另一方面,最终产品市场规模扩大的传导效应及其逐级递减的特性对战略资源寻求型OFDI同样适用。由此,我们可以得出与前一假说类似的结论:

假说6:最终产品市场规模扩大可促进企业开展战略资产寻求型OFDI,这种促进作用与企业所处价值链位置负相关。

综上所述,全球价值链分工位置对于企业OFDI 具有显著影响。具体而言,价值链下游企业开展效率寻求型和以提升市场势力为目的的战略资产寻求型OFDI的倾向更强,开展效率寻求型和以提升效率为目的的战略资产寻求型OFDI的倾向与上游企业无显著差异。由于最终产品市场规模对企业开展效率寻求型和战略资产寻求型OFDI的促进作用与企业所处全球性价值链分工位置负相关,故当最终产品市场超出一定规模后,下游企业开展效率寻求型和战略资产寻求型OFDI的倾向均会高于上游企业;反之,当最终产品市场规模小到一定程度时,下游企业开展这两类OFDI的倾向会低于上游企业。

三、样本选择、变量构建和实证方法设计

为探讨企业所处全球价值链分工位置对于其OFDI 的决策的影响,验证前述假说,我们将通过制造业企业数据估计如下函数:

Fi=ψ(Ui,Zi)

其中,Fi表示企业i的OFDI 情况,Ui表示企业所处全球价值链位置,Zi为影响企业OFDI 决策的其他因素;ψ为多元函数,其形式体现了Ui和Zi对于企业OFDI决策的影响。

(一)样本选择

估计上述方程的样本源自从2003—2011 年中国工业企业数据库中析出的制造业企业数据。本文参考Brandt et al.(2012)的做法将不同年份的观测匹配成企业面板数据,并借鉴Cai&Liu(2009)的做法对样本进行清洗①具体处理过程备索。。

(二)变量测度

1.OFDI 项目数

由于中国工业企业数据库未包括企业海外子公司信息,本文参考葛顺奇和罗伟(2013)的做法,通过匹配境外投资企业(机构)名录数据(以下简称“名录”)数据识别企业OFDI情况。本文基于投资主体名称和经营范围信息构建本文的被解释变量——企业OFDI项目数。计算时,本文首先根据”名录”数据提供的境外投资企业名称及其经营范围信息,识别出哪些OFDI为市场寻求型、效率寻求型和战略资产寻求型①OFDI 项目的分类方法如下:1.将境外投资企业名称包含关键词“代表处”或“办事处”的OFDI 项目归为非经营类;2.将境外投资企业名称包含关键词“贸易”、“进口”或“出口”的OFDI 项目归为贸易公司类3.将境外投资企业名称或经营范围描述中包括关键词“研发”、“设计”、“研究开发”、“技术开发”、“软件开发”、“产品开发”或“科技开发”的OFDI项目归为战略资产寻求型OFDI;3.将境外投资企业经营范围描述中包括关键词“销售”、“批发”、“零售”、“安装”、“推销”、“售后”、“分销”、“市场拓展”、“营销”、“安装”、“技术服务”、“开拓市场”或“调试”的OFDI 项目归为市场寻求型OFDI;4.将境外投资企业经营范围描述中包括关键词“生产”、“加工”、“组装”、“制造”或“装配”的OFDI 项目归为效率寻求型OFDI;5.将剩下的OFDI 项目归为其他类。以样本2011 年累积OFDI 项目数据看,六类OFDI 项目占比分别为17%、10%、12%、37%、5%和19%。本文着重分析其中市场寻求型OFDI、效率寻求型OFDI 和战略资产寻求型OFDI。。然后,基于OFDI项目的核准时间和投资主体名称,计算出各企业在样本年份及以前累积投资的项目总数和各类OFDI项目数。

2.全球价值链分工位置

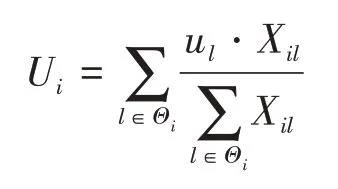

借鉴Antràs et al.(2012)的做法,本文使用企业出口产品的平均上游度水平测量企业在全球价值链的分工位置,即

其中,Ui表示企业i出口产品的平均上游度指数,Θi为企业i出口产品所构成的集合,Xil表示企业i出口产品l的金额,ul表示产品l的上游度指数,其计算方法如下:

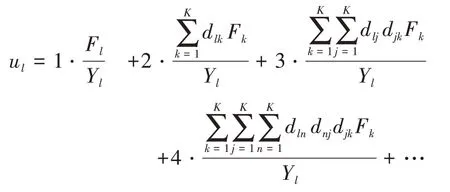

式中Yl表示所以企业生产产品l的总规模,而Fl为其中作为最终产品被使用的部分,K表示经济体中产品的种类数;dlk为生产单位价值产品k所需要产品l的规模,体现了两者之间的投入产出系数。计算ul的数据来自中国投入产出表2007,具体计算过程备索。

(三)控制变量

此外,本文在后续分析中将加入如下控制变量,以控制企业效率、融资能力等因素对于估计结果的潜在干扰。

生产效率(φ)。由于2008 年及以后数据缺少计算全要素生产率所必须的中间品投入数据,故本文主要使用企业人均工业总产出测度企业的生产效率。文章也将使用通过LP 方法(Levinsohn&Petrin,2003)计算的全要素生产率作为替代指标检验估计结果对于生产效率指标测度的稳健性。

内部融资能力(ξ)。本文借鉴Bush(2008)的做法,使用流动资产占总资产的比例加以度量。

外部融资能力(η)。我们采用类似“索洛残值”的思路,基于工业企业数据库中的利息支出构建了一个新型指标。由于利息支出(I)取决于实际的资金需求(Ω')、通过内部融资满足资金需求的比率(ξ'),外部融资能力(η)和利息水平(r),即I=rη(1-ξ')Ω',因而可以通过估算I对r、ξ'和Ω'的回归方程,利用残差估计值作为外部融资能力的代理变量②具体的估算过程备索。。

此外,本文还将加入如下控制变量:企业规模(S),使用价格调整后的企业销售产值测度;企业资本密集度(k),使用价格调整后的人均固定资产净值年平均余额测度;企业年龄(A),使用观测年份减企业开业年份加1测度;所有制类型(O),根据企业注册类型和控股类型测度,将注册类型为国有及控股类型为国有绝对或相对控股的企业视为国有企业,将注册类型为港澳台商投资或外商投资的企业视为外资企业,将其余企业视为民营企业;市场集中度(HHI),用企业所处省市行业的赫芬达尔—赫希曼指数度量。

(四)实证方法设计

在实证分析时,本文面临两方面挑战:第一,企业的产出信息难以获取,这是计算企业价值链位置的关键。第二,作为被解释变量的企业OFDI数目既非连续变量,也非虚拟变量,作为计数变量它还存在零膨胀问题——即样本中未开展OFDI的企业数目庞大,超出了计数分布预测能力。对于前者,本文使用能够与海关进出口明细数据成功匹配的出口企业作为分析样本,通过出口产品数据识别企业的全球价值链位置。对于后者,本文使用负二项回归(Negative Binomial,NB)方法分析计数类型的被解释变量,并利用零膨胀负二项(Zero-inflated Negative Binomial,ZINB)作为拓展回归方法,探讨被解释变量零值膨胀问题对估计结果的影响①ZINB 回归的基本思想是将数据生成分为两个过程——事件出现与否和事件出现的次数,并分别建立二元选择(Logit或Probit)模型和负二项模型。有关零膨胀负二项回归的详细介绍可以参见王存同(2010)。。实证分析的框架可写为如下形式:

式中下标i和t分别企业和年份,f1(0)是OFDI 项目数零值膨胀程度的反映,当其等于0 时,上述函数等同于一般计数模型,其他情况则为零膨胀计数模型。f2(Fit)表示企业在考虑OFDI 的情况下,OFDI项目数等于Fit的概率。

四、实证结果及讨论

在实证分析部分,我们首先讨论价值链位置对企业OFDI 项目的影响(假说4)。然后,估计价值链位置对企业开展不同类型OFDI项目的影响(假说1—3)。探讨最终产品市场规模在价值链位置对效率寻求型OFDI和战略资产寻求型OFDI的影响中所扮演的角色(假说5—6)。

(一)全球价值链分工位置与OFDI项目总数

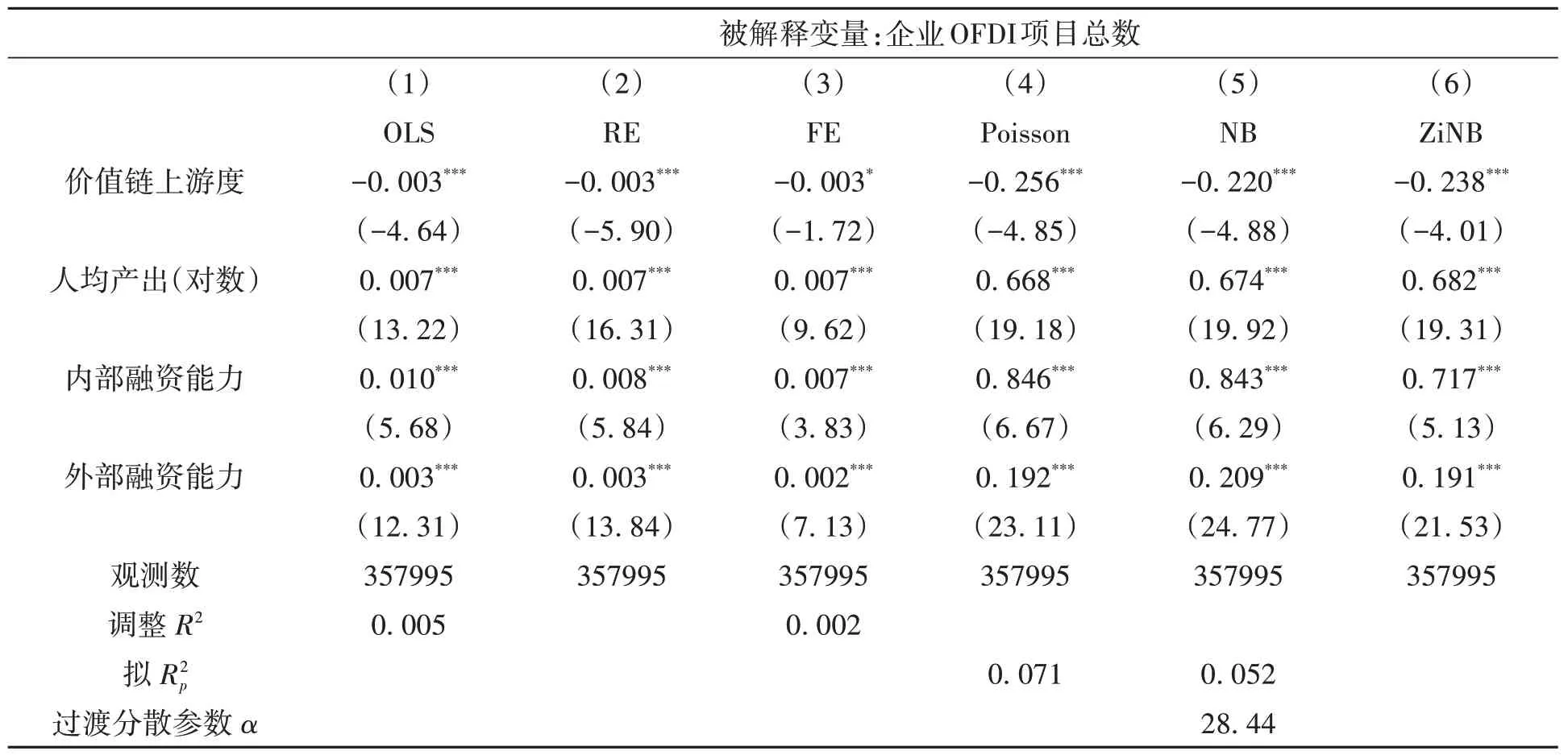

表1给出了价值链上游度对企业OFDI项目总数的估计结果。除价值链上游度外,计量模型还加入了生产效率、内部融资能力和外部融资能力等被广泛讨论的企业异质性因素。其中,第1列采用了普通最小二乘法(OLS),以反应数据最直观的估计结果。第2 列和第3列分别采用了面板随机效应和固定效应的估计方法,以体现估计结果对于个体固定效应的稳健性。第4 列和第5 列分别采用泊松回归模型(Poisson Regression,Poisson)和负二项回归模型(Negative Binomial Regression,NB)。第6 列采用的是零膨胀负二项回归模型(Zero-inflated Negative Binomial Regression,ZiNB)以控制OFDI项目数变量中的零值过多问题,膨胀因子包括出口强度、年份虚拟变量集、所有制虚拟变量集、省份(直辖市)虚拟变量集和投入产出部门虚拟变量集。

表1的结果显示企业上游度在所有方程中均显著小于零,印证了假说4。由于计数模型的系数估计值可做半弹性解释——自变量单位变化导致因变量变化的百分比,故第4—6 列的系数估计值表明,企业价值链上游度每上升一个单位,企业的OFDI 将下降22.0%至25.6%。虽然OLS 和面板回归模型的系数估计值非常小,仅-0.003,但如果考虑到样本企业OFDI项目数的平均值为0.01,即可发现OLS 和面板回归模型的估计结果预示,企业价值链每上升一个单位将导致OFDI项目数减少30%,与计数模型的估计结果基本接近。

表1 全球价值链分工位置对OFDI总体影响

表1 中变量的系数符号、显著性和大小基本一致,说明文章的定性结论对于估计方法的选择稳健。鉴于OLS 与面板随机和固定效应非计数模型,Pssion、NB 和ZiNB 的估计结果接近,而ZiNB 依赖对膨胀因子的外生假设,故后续分析将以NB 为基础。

在表2,本文将探讨估计结果对于遗漏变量、逆向因果问题和统计误差等问题的稳健性。其中,第1列在表1 的基础上控制了时间趋势、企业规模、资本密集度和所有制类型。结果显示,价值链上游度的系数估计值在1%置信水平下显著小于零,证明了假说4对于遗漏变量问题的稳健性。

然而,第1列也出现了两处与直觉相悖的结果。第一,处于信贷资源获取劣势的民营企业更倾向于走出去,原因可能在于民营企业把握市场机遇的敏锐度高于国企,在海外投资决策的权限高于外资企业(林毅夫和李志赟,2004;罗伟和吕越,2015),但也侧面反应了近年来企业海外投资的门槛降低,对于优质项目,民营企业也能获取支撑其海外直接投资的信贷资源。第二,对于规模、资本密集度、内外部融资能力和所有制相同的两家企业,效率越高,OFDI 的倾向越低。背后的原因在于人均产出和全要素生产率测度的企业效率都是国内企业的生产效率,而决定此效率的多项因素,如人员技能熟练度和努力程度、机器质量等都不能转移至国外,无法成为企业促使企业OFDI的竞争优势。真正能为企业OFDI带来竞争优势的是企业的制度、商标、品牌、专利等可转移专有资产(Caves,2007)。它们和生产效率一样,都是企业规模的决定因素。当专有资产丰裕度保持不变时,企业生产效率越大,规模越大,反之,当规模保持不变时,企业生产效率越大,专有资产丰裕度自然会越低。因此,在规模既定的情况下,高生产效率意味着更少的专有资产,因而会导致更低的OFDI倾向。这意味着,相对于高生产效率而专有资产欠缺的企业,低生产效率而专有资产丰裕的企业会更倾向于OFDI。同样是决定企业规模的因素,新产品比率和研发强调因体现的是企业专有资产丰裕度,在控制规模的情况下仍能显著促进OFDI(见第3 列和第4列)。

第5列在第1列的基础上加入体现企业所在省份(或直辖市)的虚拟变量集和所处大类行业的虚拟变量集,以控制地区和行业因素对结果的干扰。结果显示,企业价值链上游度的估计结果略有下滑,但系数符号及显著性不变,进一印证了前述结论对遗漏变量问题的稳健性。

考虑到既有研究已经证明企业OFDI会对母公司的经营产生反馈影响,说明前述结果可能受逆向因果问题的影响。为此,第6列使用企业价值链上游度一阶滞后值代替当期值作为解释变量,其他解释变量同第5列。结果显示,系数估计值依旧显著小于零,且大小变动有限,说明逆向因果即便存在,对本文估计结果的影响也非常有限。

(二)全球价值链分工位置与OFDI类型

表3 显示了企业价值链上游度对各类OFDI 项目数的影响,前两列的因变量是企业的市场寻求型OFDI 项目数,第3 列和第4 列的因变量是企业的效率寻求型OFDI 项目数,最后两列的因变量是企业的战略资源寻求型OFDI 项目数。所以的方程均使用负二项回归的方法①使用泊松方法和零膨胀负二项回归的结果一致,备索。,奇数列只加入了核心解释变量——价值链上游度、人均产出、内部融资能力和外部融资能力,偶数列进一步控制了时间趋势、规模、资源密集度、所有制类型、地区因素和行业因素的影响。

前两列的估计结果表明,企业价值链上游度预期开展市场寻求型OFDI 的倾向显著小于零,印证了文章的假说1;第3列和第4列价值链上游度的系数估计值不显著,印证了假说2,即价值链位置对企业开展效率寻求型OFDI的倾向无显著关系;价值链上游度在后两列的估计值小于零,但在第六列不显著,说明企业价值链上游度与开展战略资源寻求型OFDI的倾向在一定条件下负相关,与文章假说3的预测一致。

(三)全球价值链分工位置、最终产品市场规模与效率寻求型和战略资产寻求型OFDI

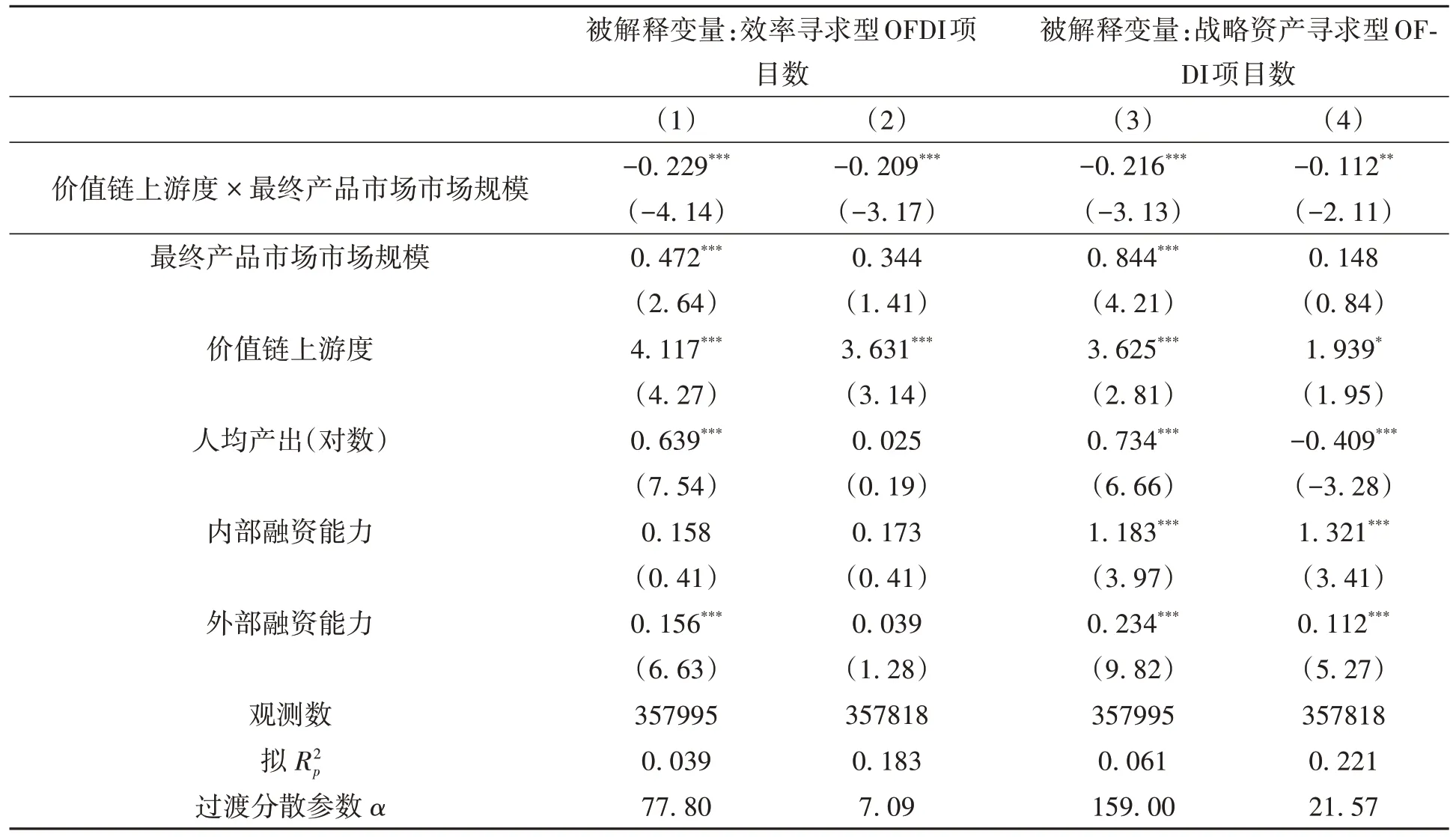

价值链上游度在总体上与企业开展效率寻求型OFDI的动机无显著关系,是否意味着价值链上游度与效率寻求型OFDI完全没有关系呢?为回答这一问题,我们在本节验证文章的假说5,“最终产品市场扩大可提高企业开展效率寻求型OFDI的倾向,这种促进作用与企业所处价值链位置负相关”。为此,我们在表3 第3 列和第4 列所对应方程基础上进一步加入企业面临的最终产品市场规模②对于企业面临的最终产品市场规模,我们使用企业所处省份行业的总销售额测度,在实际计算过程中,我们使用了对数形式。及其与企业价值链上游度的交互项,相应的估计结果列于表4前两列。

第一列的结果支持假说5 的预测,最终产品市场扩大可提高企业开展效率寻求型OFDI 的倾向,这种促进作用与企业所处价值链位置负相关。该结果也支持文章之前的猜想,当最终产品市场小于一定规模(企业所处省份行业的总销售额低于622.4 亿元)时,价值链上游度与企业效率寻求型OFDI 正相关,当最终产品市场规模超出此规模后,价值链上游度与企业效率寻求型OFDI负相关①以2011 年北京的情况为例,根据此估算结果,只有交通运输设备制造业(C37)和通信设备、计算机及其他电子设备制造业(C40)两个行业的企业,其价值链上游度与效率寻求型OFDI 负相关,在其他制造业行业,企业的价值链上游度与效率寻求型OFDI正相关。。第二列对应计量回归中控制了省份和行业虚拟变量和企业规模,最终产品市场规模与价值链上游度交互项的系数估计值依旧显著小于零,同样支持了假说5的预测。

表4 全球价值链分工位置、最终产品市场规模对效率寻求型和战略资产寻求型OFDI的影响

表4第3列和第4列采用相似的方法验证假说6,探讨最终产品市场规模在价值链上游度与战略资源寻求型OFDI 中所起到的作用。估计结果支持了假说6 的判断——最终产品市场扩大可提高企业开展战略资产寻求型OFDI 的倾向,促进作用与企业所处价值链位置负相关。当省份行业销售总额超出194.3 亿元时,价值链上游度对企业战略资产寻求型OFDI 倾向的影响由正向转变为负相②同样以2011 年北京的情况为例,根据此估算结果,在交通运输设备制造业(C37),通信设备、计算机及其他电子设备制造业(C40),通用设备制造业(C35),专用设备制造业(C36),医药制造业(C27),非金属矿物制品业(C31),化学原料及化学制品制造业(C26),农副食品加工业(13),企业价值链上游度与战略资产寻求型OFDI 负相关,在其他行业,企业价值链上游度与战略资产寻求型OFDI正相关。。估计结果说明了,企业开展战略资产寻求型OFDI具有效率寻求型特征。中国目前仍是发展中国家,其要素禀赋优势仍在低端劳动力和资本,人力资本丰裕度与发达国家尚存在差距,出于利用要素成本优势的考量,中国企业均有动机在发达国家投资人力资本密集的研发类子公司或通过并购直接获取研发成果,无论哪种方式都可能降低企业的研发成本。

五、结论和引申

本文的研究表明,企业所处价值链位置与其OFDI 倾向具有显著的规律性关系,企业在价值链中的位置每下降一个单位,其在海外直接投资的项目数将上升10%至25%,说明处于全球价值链下游的企业会更倾向于OFDI,特别是以扩张海外市场为目的的OFDI。当最终产品市场扩大至一定规模后,处于全球价值链下游的中国制造业企业具有更大的倾向通过效率寻求型OFDI 和战略资产寻求型OFDI,整合国际资源,提升在国际分工中的地位。

本文研究也说明,我国实体经济OFDI 在总体上符合全球价值链分工的大趋势,其背后的决策符合市场经济体制下理性投资者的行为逻辑。实体企业通过跨境并购方式获取国外战略资产的投资项目受到国内外媒体的广泛关注,甚至遭受部分国外政客的质疑,但这种投资其实与在海外建立研发中心的方式一致,本质上都是战略资产寻求型投资,在现阶段多具有较强的本土市场导向,背后的驱动因素主要是利用发达经济体人力资本禀赋优势,以更低成本获取可在国内使用的战略资产,这种投资动机符合我国人力资本丰裕度低于多数发达国家的客观现实。此外,虽然超大额并购项目受到广泛关注,但从本文的实证结果看,我国多数实体企业海外投资的动机是更好的打开东道国市场,销售更多产品和服务,符合我国制造业的国际分工地位以及实体经济转型升级的需求。

本文的研究还表明,我国以利用落后经济体廉价劳动力为驱动的效率寻求型OFDI 依旧较少,未显现出上游企业更倾向于向海外转移下游部门,或下游企业更希望在境外投资上游加工企业的趋势。换言之,OFDI 导致制造业空心化的问题尚不严峻。真正值得注意的是,以获得技术、品牌和专利等知识产权为动机的研发类投资对我国自主创新的影响。无论通过设立海外研发机构,还是实施跨境并购获取技术、品牌和专利等战略资产,都意味着企业无需再通过国内自主研发获取类似的战略资产,其直接效应是对国内研发需求的下降。因此,为更好地“坚持创新驱动发展,全面塑造发展新优势”,中国应当重视研发类OFDI 降低国内研发需求的可能性,未雨绸缪,提供激励措施以引导企业加强自主研发,营造有利于知识传播的制度环境,挖掘战略资产寻求型OFDI 对国内自主创新的溢出和挤入效应。此外,在后疫情时代全球价值链分工趋势有所减缓的情况下,也应完善国内制度,建设高效竞争的国内大循环,促使企业在优胜劣汰中实现价值链升级。最后,正如习近平总书记在2020年经济社会领域专家座谈会上所指出的,“新发展格局绝不是封闭的国内循环,而是开放的国内国际双循环”,中国应继续推进贸易投资自由化、便利化进程,加快高水平国际投资协定建设,为制造业企业开展高质量对外直接投资创造有利的国际投资体制。

猜你喜欢

当代水产(2022年1期)2022-04-26 14:34:58

大众投资指南(2021年35期)2021-02-16 01:06:18

现代经济信息(2020年34期)2020-06-08 06:02:40

上海包装(2019年4期)2019-08-30 03:52:56

商周刊(2018年19期)2018-10-26 03:31:24

知识经济·中国直销(2018年8期)2018-08-23 09:15:52

消费导刊(2017年24期)2018-01-31 01:29:30

能源(2017年7期)2018-01-19 05:05:02

知识经济·中国直销(2017年11期)2017-11-28 05:32:35

现代企业(2015年4期)2015-02-28 18:49:30