长三角一体化发展下城市地价时空格局及影响机制研究

2022-03-30 10:26黄忠华李书萱杜雪君

中国土地科学 2022年2期

黄忠华,李书萱,杜雪君

(1.华东师范大学经济与管理学部,上海 200062;2.上海师范大学商学院,上海 200234)

1 引言

地价是土地市场重要信号,也是经济运行和区域发展的重要表征。学者们对地价空间特征与影响因素进行了广泛研究,认为宏观经济因素、区位、规划政策等对地价空间格局的影响显著[1]。相关学者也从空间分异特征角度研究城市地价问题,发现城市地价在时间维度上快速增长同时,也在空间维度上呈现关联性和网络结构形态[2-4]。目前关于区域房地产价格俱乐部收敛的相关研究较多[5-6],但对区域一体化发展背景下地价空间增长格局及关联特征研究还比较少。CARMONA等研究表明地价变化不仅与基本面因素有关,还受到泡沫因素影响[7]。还有研究表明,地价俱乐部收敛城市存在地价趋同变动,但地区间地价绝对差异未减少[8]。

现有研究对地价空间格局和演化过程进行分析,主要发现:(1)城市地价变化是资本、产业、人口等社会经济和资源要素流动的结果[9]。城市地价受高铁“虹吸效应”影响,高铁“虹吸”效应促进区域间要素流动,将沿线城市转化为经济网络“节点”,从而促进区域经济发展和地价变动[10]。(2)城市地理距离、经济发展水平和经济联系等因素影响地价空间格局[11]。(3)区域地价变化与差异不仅与城市自身特征因素有关,也与周边城市影响有关。土地是城市产业和经济活动的重要空间载体,地价与城市经济、产业变迁具有同向协调关系[12],地价与产业扩散转移相关[13]。(4)城市地价扩散和传导影响资源要素流动并作用于区域发展,城市间地价差异也影响人口等要素流动和住房市场发展[14]。

因此,一体化发展、要素流动与地价扩散间存在着相互关联作用,如图1所示。一体化发展促进区域要素资源流动,推动要素空间重新配置和区域经济重塑,导致地价增长差异和空间格局分异。此外,地价空间格局也会通过影响要素流动和产业发展影响要素流动与一体化发展格局。

图1 一体化发展、要素流动与地价空间格局Fig.1 Integrated development, factor mobility and regional land price spatial pattern

本文以长三角区域作为研究对象,基于2008—2019年长三角一体化区域城市地价数据,分析一体化发展背景下城市地价时序演化规律和空间分布格局,探讨区域差异、要素流动以及地价空间时空格局与影响机制,提出长三角一体化发展下土地市场高质量发展建议。与以往研究相比,本文创新主要体现在:(1)以区域一体化视角分析长三角城市地价时空格局与阶段特征;(2)分析一体化区域地价变化规律与网络特征;(3)从地价变化与关联格局探讨促进长三角一体化高质量发展的地价调控建议。

2 研究区域、数据来源与方法

2.1 研究区域与数据来源

考虑数据可得性,本文范围为长三角37个城市(因地价数据缺失,不包括安徽的亳州、淮南、黄山和宣城),探讨长三角地区2008—2019年城市地价变化特征与空间格局。2018年11月,长三角区域一体化发展上升为国家战略。根据2019年《长江三角洲区域一体化发展规划纲要》,长三角一体化发展地区规划范围包括上海市、江苏省、浙江省以及安徽省全域,面积达35.8万km2。长三角城市群作为我国经济发展的重要引擎,其总面积占全国3.74%,常住人口占全国16.15%,实现的GDP占全国的23.49%[15]。长三角地区一体化发展程度高,人口、资金和产业等资源要素流动频繁,城市内生发展动力强劲,而且土地与房地产市场发展迅速并联系紧密[16-17]。

本文中地价和土地供给面积数据来源于中国指数研究院CREIS数据库。其中地价数据为城市住宅用地平均价格。需说明的是,尽管地价在微观地块层面内涵表现差距较大,但本文主要研究城市层面的地价时空变化趋势特征与规律,还对收集的地价数据进行了核验,发现其能正确反映城市层面的地价时空变化趋势。城市经济社会数据来源于《中国城市统计年鉴》和各省、市统计年鉴。铁路数据来自铁路12306官网,营商环境数据来自《管理世界》经济研究院发布的《中国城市营商环境评价》。

2.2 研究方法

2.2.1 探索性空间数据分析方法

采用探索性空间数据分析长三角城市地价空间关联特征。本文采用地理距离的空间权重矩阵反映城市邻近关系,通过Moran’s I分析长三角地区地价的空间关联程度。

2.2.2 社会网络分析方法

本文通过改进后的引力模型计算出城市间地价关联强度矩阵,计算公式如下:

式(1)中:Rij为城市i和j的地价关联强度,即城市间地价联系的紧密程度;Ki和Kj为城市i和j的城镇化率;Ui和Uj为城市i和j的年末常住人口数;Vi和Vj为城市i和j的城市地价水平;Gij为城市i和j的距离。考虑到一体化发展下城市间交通网的时空缩短作用,采用高铁通行时间来反映城市间交通距离。

本文采用Ucinet 6.0软件,对长三角城市间地价关联网络进行整体网络分析和个体中心性分析,并采用二次指派程序(Quadratic Assignment Procedure, QAP)方法,对一体化发展下城市间地价关联的驱动因素进行分析。

2.2.3 空间计量分析

本文采用如下空间计量模型进行估计城市地价影响因素:

式(2)中:Y为地价;W是空间权重矩阵;X是解释变量;μ是随机误差项;β是解释变量对被解释变量影响;λ是相邻地区被解释变量对本地被解释变量影响;δ是相邻地区解释变量对本地被解释变量影响;ρ是随机误差项的空间相关系数。当δ = ρ = 0时,式(2)为空间滞后模型;当λ = δ = 0时,式(2)为空间误差模型;当ρ = 0时,式(2)为空间杜宾模型。

3 长三角区域地价时空演变格局

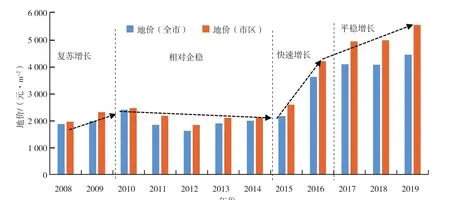

3.1 地价时序增长规律

图2显示,从增长时序上来看,2008年以来长三角城市地价变化大致呈现4个阶段:(1)复苏增长阶段(2008—2009年),地价平均值由1 866元/m2上涨至1 972元/m2,增幅为5.68%,2008年为应对美国次贷危机引发的全球金融危机影响,中央出台“扩内需、保增长、调结构”措施,地价复苏增长;(2)相对企稳阶段(2010—2014年),这一时期地价保持稳定、略有下降,这一时期地价主要受房地产市场调控政策影响而基本保持稳定;(3)快速增长阶段(2015—2016年),受2016年《长江三角洲城市群发展规划》出台影响,长三角一体化战略正式推出,长三角城市地价快速上涨,平均值由2 160元/m2上涨至3 609元/m2,增幅达67.08%;(4)平稳增长阶段(2017—2019年),2018年长三角一体化发展正式上升为国家战略。2019年国家出台《长江三角洲区域一体化发展规划纲要》,进一步将一体化范围扩大至长三角三省一市全域,长三角一体化发展上升至新高度和广度,长三角城市地价应势平稳增长,平均值由3 609元/m2上涨至4 430元/m2,增幅为22.75%。

图2 2008—2019年长三角城市平均地价增长情况Fig.2 Average land price growth of cities in the Yangtze River Delta from 2008 to 2019

3.2 地价时序差异测度

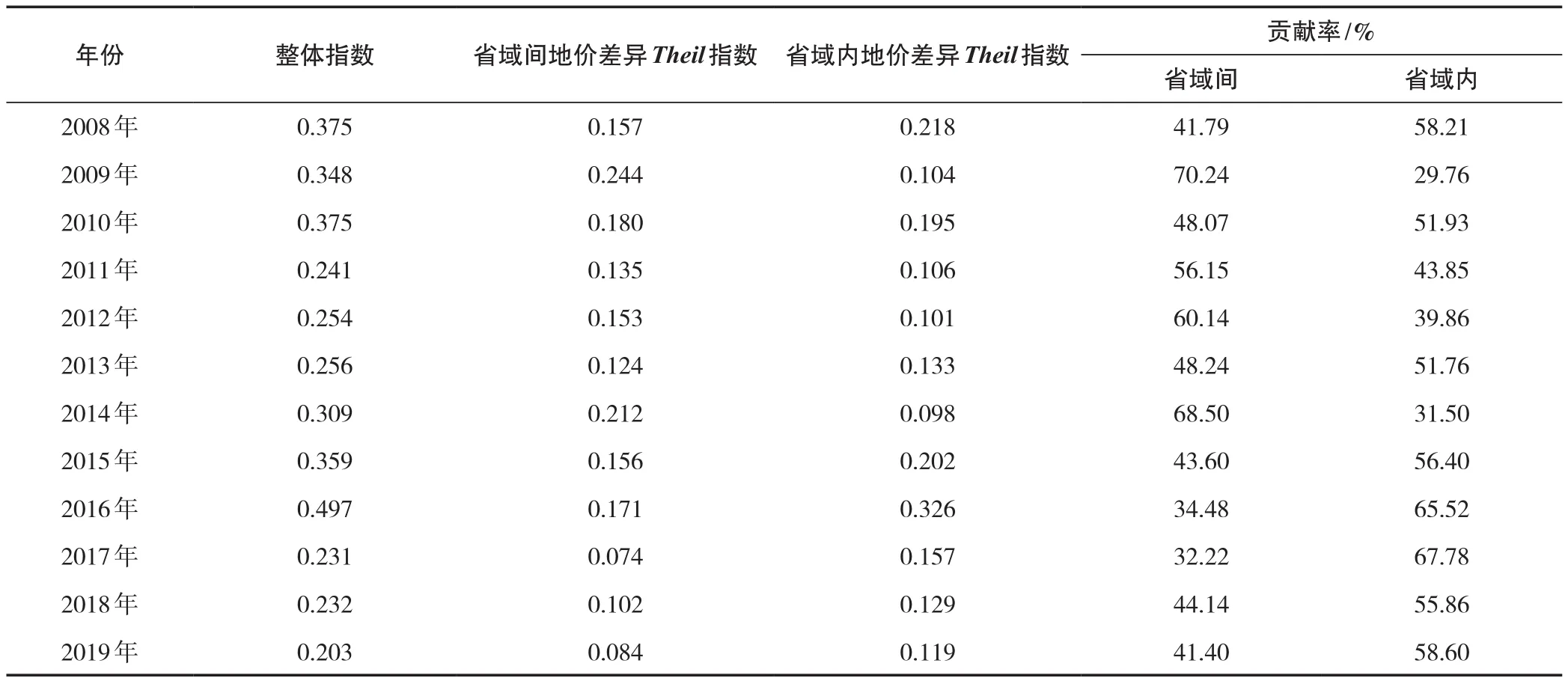

本文采用泰尔指数,分析2008—2019年长三角城市地价变异情况(表1),发现:2008—2019年,长三角城市地价水平整体上涨,但城市间的地价差异先增大后缩小,地价泰尔指数由2008年的0.38下降到2019年的0.20,在2011—2016年持续上涨,并在2016年达到最高值0.50。随着长三角一体化正式推进(2015—2016年),城市地价高速增长,这一时期的地价泰尔指数同比涨幅也最大,达到38.64%。2016年长三角一体化发展规划正式出台后,城市地价泰尔指数呈下降趋势,表明长三角地区地价差距总体缩小。从地价差异贡献率来看,近年来省域内地价差异高于省域间地价差异。

表1 2008—2019年长三角城市地价泰尔指数变化情况Tab.1 Theil index changes for land prices in cities of the Yangtze River Delta from 2008 to 2019

2016年6月发布《长江三角洲城市群发展规划》,提出发挥上海龙头和核心作用,推进长三角南京、杭州、合肥、苏锡常、宁波5个都市圈同城化发展。本文进一步对一核五圈城市地价差异进行分析,结果如表2。首先,长三角“一核五圈”内城市地价泰尔指数明显低于长三角整体地价泰尔指数。其次,长三角都市圈一体化发展过程中,地价整体泰尔指数持续下降,无论是长三角都市圈内还是都市圈间城市地价差异都呈现缩小趋势。

表2 2008—2019年长三角都市圈城市地价泰尔指数变化情况Tab.2 Changes in land price Theil index of cities in the Yangtze River Delta metropolitan area from 2008 to 2019

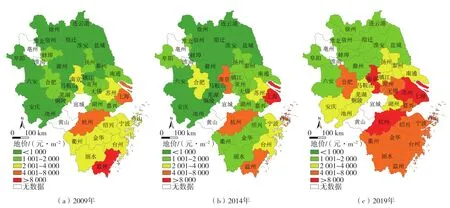

3.3 地价空间分异格局

长三角城市地价空间分异格局显著,如图3所示。城市间地价差距明显,上海、杭州、南京、苏州、合肥等城市地价较高,并带动周边城市地价上涨。但从目前地价空间格局变化情况来看,安徽城市地价水平整体上与其他省份存在较大差距,并且合肥与省内其他城市的地价差异仍然较大,也表明省会城市合肥对省内其他城市地价的带动作用有限。

图3 长三角城市地价空间分布Fig.3 Spatial distribution of land prices of cities in the Yangtze River Delta

进一步发现,地级市内部区县地价差异大于城市层面的地价差异,以2018年地价数据为例,上海市普陀区与松江区的地价差距达到32 020元/m2;杭州上城区与建德市的地价差距高达30 693元/m2;南京秦淮区与溧水区的地价差距为21 927元/m2;苏州、宁波等城市内部的区县地价最大差距也超过15 000元/m2。

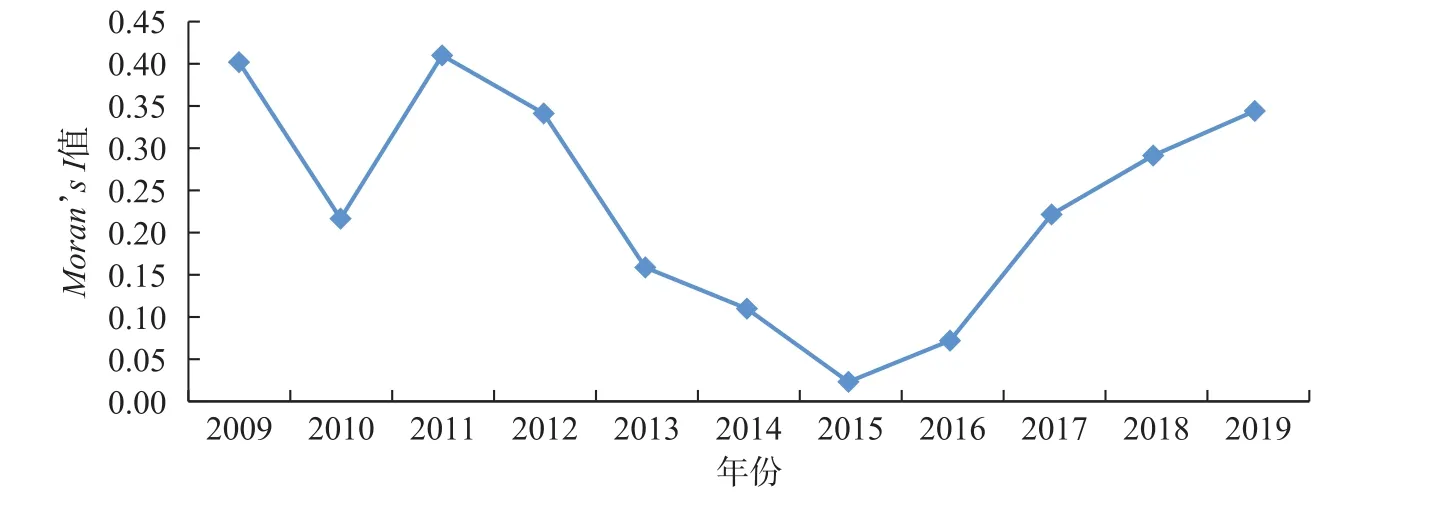

本文进一步借鉴周小平等的研究[18],分析长三角城市地价空间关联性,结果如图4所示。首先,2009—2014年和2017—2019年,长三角城市地价的Moran’s I指数均通过显著性检验,表明城市间地价具有较强的空间相关性,即地价较高的城市聚集在一起,地价较低的城市聚集在一起。但整体上Moran’s I值较低,表明地价空间关联特征总体还不强。其次,随着2016年长三角一体化发展战略实施,长三角城市地价上涨有所减缓,城市间地价差距呈现不断缩小趋势,地价空间相关性增大。

图4 2009年—2019年长三角城市地价全局Moran’s IFig.4 Moran’s I of land prices for cities in the Yangtze River Delta from 2009 to 2019

4 长三角城市地价增长时空格局

4.1 地价空间格局的网络特征分析

4.1.1 长三角城市地价整体网络特征分析

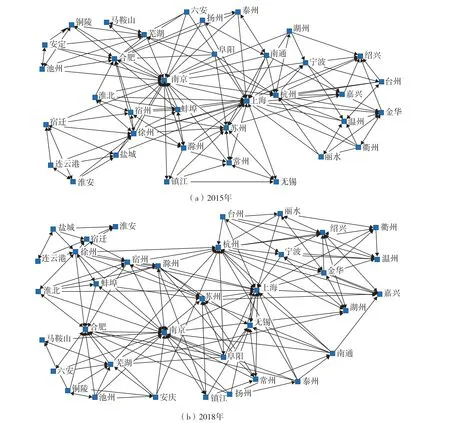

2016年6月国家正式出台《长江三角洲城市群发展规划》,推进长三角都市圈同城化发展。因此,本文以此为时间节点,采用修正的引力模型对2015年和2018年长三角36个城市(由于舟山暂未开通与长三角其他城市的高铁,其城市连通性数据缺失,故本部分研究样本不包括舟山)地价空间关联强度进行计算,利用Netdraw软件得到长三角城市地价关联网络结构(图5)。

网络密度衡量城市间地价联系强度。图5中可见,36个城市间网络密度由2015年的0.150小幅上升至2018年的0.155,表明一体化发展下长三角城市间地价联系有所渐进增强。网络等级度由0.25下降至0.20,表明随着一体化发展推进,长三角城市地价网络结构等级性下降,总体朝扁平化结构发展。2015年和2018年网络效率值分别为0.83和0.82,表明长三角城市地价空间关联稳定性处于较高水平。可见,随着长三角一体化不断发展与交通网密度不断加大,城市间交往联系更为紧密,长三角地价关联网络紧密程度总体不断提升。

图5 2015年和2018年长三角城市地价的空间关联网络特征Fig.5 Characteristics of spatial correlation network of land prices of cities in the Yangtze River Delta in 2015 and 2018

4.1.2 长三角城市地价个体网络特征分析

进一步测算长三角城市地价网络的点度中心度、接近中心度以及中介中心度,以分析不同城市在长三角地价空间关联网络结构中的地位和角色(图6)。(1)点度中心度,衡量城市地价在关联网络结构处于核心位置的水平,中心度越大,表明与该城市地价关联的城市数量越多。从计算结果来看,2018年36个城市的点度中心度平均为22.70。其中有12个城市的点度中心度值超过均值。排名靠前的城市依次为:南京、上海、杭州、合肥、徐州和苏州等,其中南京、上海和杭州的点度中心度值远超过其他城市,达到50以上,表明这些城市处于网络结构中较核心位置。(2)接近中心度,分析城市地价与其他城市发生联系的便捷度。36个城市的接近中心度均值为51.06,高于均值城市有14个。排名靠前的城市依次为:南京、上海、杭州、徐州和苏州等。(3)中介中心度,衡量中心城市对周边城市地价的影响力。36个城市的中介中心度均值为2.95,高于均值城市有8个。排名靠前的城市依次为:南京、杭州、上海、徐州和合肥等。

图6 2018年长三角区域城市中心度的空间分布Fig.6 The spatial distribution of urban centrality for cities in the Yangtze River Delta in 2018

综合来看,三个指标的变化趋势基本相同。长三角区域中上海、南京、杭州在网络结构中处于核心引领者地位,合肥和苏州等城市也处于较关键位置。从2015—2018年城市个体特征的变化来看,上海和南京的点度中心度略有下降,合肥点度中心度基本不变,杭州和苏州点度中心度上升。可见,长三角主要城市地位差距在缩小,处于相对核心位置的城市越来越多。在长三角一体化进程中,都市圈协同发展促进了地价空间关联格局的形成,都市圈内核心城市作为要素资源的辐射极,带动区域内城市的联动发展与地价关联与高—高聚集分布。

4.1.3 地价空间格局驱动因素

为实证检验长三角城市地价空间结构的驱动因素,本文采用二次指派程序(QAP,不需假设自变量相互独立,在社会网络研究中普遍采用)回归分析。借鉴相关学者的研究[19],本文选取城市间可达性、城市间连通性、营商环境、人口以及经济发展水平为影响因素进行检验。其中城市间可达性用高铁网络从一个城市到达另一个城市的最短时间来衡量;城市间连通性通过每日高铁网络在城市间的运行班次来衡量;营商环境用城市营商环境评价指数来衡量;人口用年末常住人口来衡量;经济发展水平用人均地区生产总值来衡量。

采用QAP回归对长三角地价空间格局网络结构的驱动因素进行计量检验分析,通过5 000次随机置换得到表3结果。表3中概率A表示随机置换产生的回归系数大于实际观察到的回归系数的概率(概率B与此相反)。首先,QAP回归分析得到调整后的R2为0.40,拟合效果较好。其次,城市间可达性和经济发展变量系数均在0.01水平上显著为负,城市间连通性和营商环境均在0.01水平上显著为正,人口因素在0.05水平上显著为负。总体来看这些因素均对长三角地价空间网络结构产生显著影响,是导致长三角地价空间网络关联格局形成的重要因素。

表3 QAP回归结果Tab.3 QAP regression results

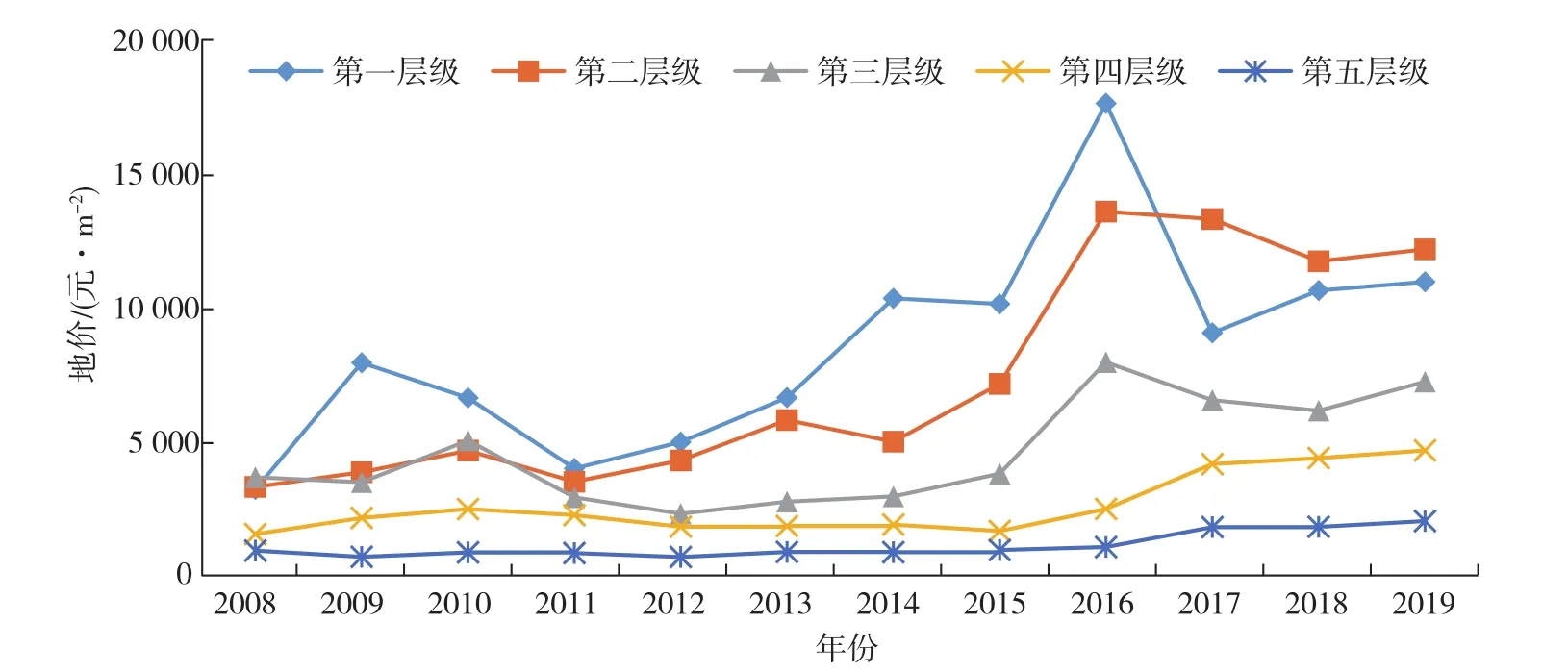

4.2 长三角城市地价增长模式分类分析

进一步根据长三角城市水平及网络特征,将长三角城市划分为5个层级(表4):(1)第1层级,包括上海,为国家中心城市和长三角龙头城市;(2)第2层级,包括杭州和南京,是长三角两翼上的特大城市;(3)第3层级,包括苏州、无锡、宁波、温州和合肥,分别是江苏、浙江、安徽的经济发达城市;(4)第4层级,包括常州、扬州、镇江、南通、泰州、湖州、嘉兴、绍兴、台州、舟山、金华、衢州、丽水,分别为江苏和浙江经济中等发达城市;(5)第5层级,1~4层次外的其他16个城市。

表4 基于城市地价网络特征划分的长三角城市类型Fig.4 Types of cities in the Yangtze River Delta based on urban land price network characteristics

从分类型城市地价时序增长情况来看(图7),2008—2019年长三角城市间地价差异总体呈现“缩小—扩大—再缩小”的趋势,与地价泰尔指数分析结果一致。2016年《长江三角洲城市群发展规划》正式出台后,长三角城市间地价差距整体明显缩小。核心城市上海地价水平变动与其他城市变化较为一致。第二、三层级城市地价趋势变动和上海相比有一定滞后,但总体呈现相似变化规律,两类城市可能受到核心城市上海地价信号影响而形成大致相同的变动趋势。其他城市地价整体上仍然处于较低水平,增长幅度并不明显。

图7 长三角不同类型城市地价增长模式Fig.7 Land price growth patterns of different types of cities in the Yangtze River Delta

4.3 基于地价房价比的长三角城市土地市场发展时空格局分析

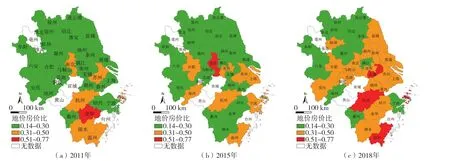

从长三角城市地价房价比空间差异(图8)来看:(1)2011年、2015年和2018年长三角区域分别有13.51%、27.03%和51.35%的城市地价房价比处于合理区间(笔者对历年地级市地价房价统计发现地价房价比基本在30%~50%,由此认为地价房价比在这一区间较为合理),2019年达到62.86%,表明长三角区域大部分城市地价房价比趋向合理;(2)江苏徐州、连云港、淮安和宿迁,安徽滁州、阜阳、淮北、宿州和六安等城市地价房价比一直处于较低水平;(3)南京、杭州和苏州等城市的地价房价比近年来处于较高的水平,应增加住宅用地供给以防止房价过热。

图8 2011年、2015年和2018年长三角城市地价房价比空间分布格局Fig.8 The spatial distribution pattern for the ratio between land prices and housing prices of cities in the Yangtze River Delta in 2011, 2015 and 2018

4.4 地价空间格局影响机制分析

根据相关文献[1],本文实证检验长三角区域城市地价空间格局的影响因素,选取住宅用地供给面积(LS)、年末常住人口数(RP)、地区生产总值(GDP)、第三产业比重(TI)、实际使用外商金额(FI)、公路里程数(HM)等变量。采用Stata软件对2010—2018年长三角37个城市面板数据进行估计,估计结果如表5所示。表5中,直接效应估计结果方面,城市住宅用地供应量和地区生产总值和在5%的显著性水平下对本地地价产生显著影响。其中,住宅用地供应每增加1%,本地地价将降低0.08%,表明土地供给增加对地价具有抑制作用。

表5 长三角城市地价空间计量模型回归结果Tab.5 Spatial econometric regression results for land prices of cities in the Yangtze River Delta

地区生产总值每增加1%,本地地价会升高0.3%。

间接效应方面,周边城市住宅用地供应量对本地地价有显著的负向溢出效应。周边主要城市增加土地供给可能会产生 “示范效应”,促使本地政府采取类似策略,也增加住宅用地供给,从而导致地价下降。周边城市地区生产总值对本地地价也有显著正向溢出效应,周边城市地区生产总值每增加1%,本地地价会升高1%,可见一体化发展背景下主要城市经济发展对周边城市的辐射带动作用凸显。同时,从周边城市地价对本地地价的影响系数显著为正来看,周边城市地价信号的“引导效应”较大,引起公众对本地地价上涨预期从而带来本地区地价上涨。

5 结论

本文实证研究长三角城市地价时空演变特征及空间格局,主要发现:(1)2008—2019年长三角城市地价水平经历复苏增长(2008—2009年)、相对企稳(2010—2014年)、快速增长(2015—2016年)和平稳增长(2017—2019年)4个阶段。(2)长三角城市地价水平整体上涨,但城市间地价差异先增大后缩小。从泰尔指数贡献率来看,城市间的地价差异大于省域间的地价差异。长三角“一核五圈”都市圈内地价差异低于长三角整体地价差异。(3)长三角城市地价呈现出一定的正向空间依赖,但整体的地价空间聚集程度还不高。2016年以后长三角地价空间相关性逐步提升,随着长三角高质量一体化发展以及交通进一步互联互通,地价趋同现象将更为明显。(4)上海、南京、杭州在地价空间网络结构中处于引领者地位,合肥和苏州等城市也处于重要圈层位置。长三角一体化发展下,都市圈地价空间关联格局较为显著,核心城市带动邻近地区或相同层级城市地价变化趋同。城市经济社会发展的“辐射效应”以及城市地价信号的“引导效应”共同作用形成地价空间关联格局。

本文的政策含义是:(1)当前长三角区域的地价空间整体性和一体化效应还不强,存在较明显的层级和圈层结构,未来应进一步加强跨区域土地、人才、资金等要素的市场化配置与流动,提升土地要素配置效率与区域地价合理增长、联动;(2)不断完善基础设施互联互通,促进资源要素自由流动与区域城市地价一体化发展;(3)完善地价和房价联动机制,稳定区域地价与房价的合理比值,促进一体化区域经济社会与土地市场发展差异。

本文探讨了区域一体化发展背景下长三角城市地价时空演变特征及空间关联格局,对认识一体化区域地价时空格局与网络关联特征具有参考意义。未来研究可在区域城市地价时空扩散路径与多元机制等方面进一步深化,探索一体化发展对地价增长与时空关联模式的微观动力机制,进一步深入揭示一体化发展与城市地价的复杂作用关系。

猜你喜欢

上海人大月刊(2022年4期)2022-04-14

——长三角油画作品选之四

大江南北(2022年1期)2022-01-19

发明与创新·小学生(2021年3期)2021-03-25

诗歌月刊(2019年7期)2019-08-29

今日农业(2019年13期)2019-08-12

人民调解(2019年5期)2019-03-17

上海企业(2019年12期)2019-01-17

北京教育·普教版(2017年1期)2017-02-05

小说月刊(2015年12期)2015-04-23

民生周刊(2012年10期)2012-10-14