2021年底企业税收调整,背后的四大深意

2022-03-29 16:11

中欧商业评论 2022年1期

2021年末,随着新冠肺炎疫情逐渐得到有效的控制,以及宏观经济的复苏,我国税收政策也进行了一轮调整,主要体现在两个方面。

一是随着宏观经济整体回升,过去实施的税收优惠政策开始逐渐到期。如增值税加计递减政策到期。即原先执行的,自2019年4月1日至2021年12月31日,生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额。2022年开始,该项优惠将取消。疫情期间的相关的税收特殊优惠政策在2021年12月31日也已到期。

二是国家对产业发展的支持作出了新的调整,主要体现在对数字经济税收政策的调整上。如根据财税〔2012〕27号、财税〔2016〕49号、发改高技〔2016〕1056号等文件的相关规定,部分互联网平台被认定为重点软件企业,享受10%的优惠企业所得税率。如阿里巴巴的三个境内全资子公司阿里巴巴(中国)网络技术有限公司、淘宝(中国)软件有限公司和浙江天猫技术有限公司,在2017-2019自然年被认定为重点软件企业,适用10%的所得税率。而2021年几家头部互联网公司、电商平台未能进入重点软件行业名单。

税收政策的调整,反映出国家宏观经济调控的哪些逻辑?哪些行业会在此次调整中受益?面对税务调整,企业该如何应对?本文将对上述问题做出解答。

避免平台经济过度垄断,激活市场潜力

此次税收政策调整,一个引起公众关注的变化是,互联网平台企业并未进入重点软件企业享受10%优惠企业所得税率的名单中。

国家对软件企业的税收优惠,主要包括财税〔2012〕27号、财税〔2016〕49号、发改高技〔2016〕1056号等文件。国家对规划布局内的重点软件企业实行了5年认证制度,获得认证的企业,可以享受10%左右的税收优惠政策。

这项政策对于拉动我国互联网企业的发展起到非常重要的作用。如阿里、腾讯、百度、美团等企业均成长为行业领袖。

但是随着我国产业数字化和数字产业化的深入推行,很多传统服务、金融服务、娱乐服务等都通过信息技术服务的形式提供,这些服务的数字化形態,不能算作国家鼓励的重点软件领域。为避免“软件”概念泛化,进一步聚焦政策支持重点,有必要将享受税收优惠政策的范围聚焦到软件产品销售收入和与实现软件产品功能直接相关的咨询设计、软件运维、数据服务收入上。

因此,国家发改委在2021年3月出台公布了《关于做好享受税收优惠政策的集成电路企业或项目、软件企业清单制定工作有关要求的通知》。该通知突出四个导向:一是引导技术进步和创新导向,提高对企业研发强度、研发人员占比、拥有知识产权和著作权数量等要求;二是专业化发展导向,提高了重点软件企业和集成电路设计企业从事专业领域收入占比要求,并将重点软件企业的支持政策进一步向专业开发软件的企业倾斜;三是问题和目标导向,对于制约高质量发展的短板领域给予倾斜支持;四是公开透明和便企利企导向,明确企业享受税收优惠政策的门槛和条件,企业不分所有制性质,只要符合产业政策和基本的申报条件,都能通过互联网信息填报系统,“对号入座”申请享受税收优惠。

此外,平台型企业长期享受税收优惠还带来平台经济的过度扩张等问题。图1是我国互联网平台头部企业截至2021年6月30日的营收规模,前三大企业,京东、阿里、腾讯的营收均在千亿元规模以上,远超行业101亿元的平均营收水平。如果加上这些企业所投资、控股的企业,那么头部平台企业的规模将十分庞大。

大型软件公司无疑都是科技巨头。它们惊人的能量已经引发全球性担忧。在全球范围内,监管机构已经愈发担忧,Facebook、谷歌、亚马逊和阿里巴巴等公司控制的海量数据可以让它们迅速重塑金融业,从而破坏整个银行体系的稳定。而且针对这些公司的数字税已在欧洲一些国家陆续开征,税收大棒已经砸向数字经济下这些大型科技互联网企业。

各国政府对科技巨头公司权力和影响过度扩张、阻碍创新与竞争、加剧经济不平等的担忧与日俱增。中国互联网公司迎来了史上最严格的数据监管时代。

加强对平台经济的治理,是我国政府追寻税收公平的重要举措。为何网上交易、数字交易就应该松监管、低税负?其实是没有道理的。相反,网上交易采用大数据技术,形成一定程度的垄断,技术垄断和算法歧视会形成更大的税收不公平。因此,如果平台经济仍然享受税收优惠,会将这种不公平延伸到我们经济的整个领域。所以我们要实现税收公平、税制公平,创造一个更加公平的市场环境,帮助更多优秀企业获得成长的机会。

调整产业结构,促进经济“脱虚向实”

平台型企业没有继续享受税收优惠,并不意味着国家不重视数字经济的发展。相反这次调整的思路,是强调数字经济要虚实结合,促进数字经济更好地服务产业发展。

数字经济发展到今天,我们已经认识到,单纯发展数字经济会带来产业空心化等问题。而运用数字化技术的技术驱动型、数据驱动型的企业,实现数字技术与实体产业相融合的企业,具有更大的发展空间。如将人工智能技术运用在新药研发、辅助诊断等领域的智慧医疗。《中国制造2025》中也强调推进信息化与工业化相融合,加快开展物联网技术研发和应用等规划。

高端制造领域,我国依然给予税收优惠促进发展。2020年的《国务院关于印发新时期促进集成电路产业和软件产业高质量发展若干政策的通知》国发〔2020〕8号文,指出集成电路线宽小于28纳米(含),且经营期在15年以上的集成电路生产企业或项目,第一年至第十年免征企业所得税。

我国集成电路的产业规模并不小,如图2所示,2021年11月,我国集成电路产量超过300亿块,只是在高端产品上欠缺竞争力。相信随着税收等相关政策的鼓励,我国在高端制造领域会有所突破。

调节区域经济发展,鼓勵外向型经济发展

改革开放40多年来,我国经济取得了举世瞩目的发展。在发展过程中取得成绩的同时,也产生了一些问题。过去我们强调效率优先,我国东南沿海地区经济高速发展,中西部地区经济发展相对滞后,南北经济发展不够平衡。

而从2021年开始,税收政策的调整,开始从效率向公平倾斜。国家对西部地区继续执行15%的所得税优惠税率。国家希望通过区域经济发展政策调整南北的差距,缩小东西差距,从理念落实到了行动。

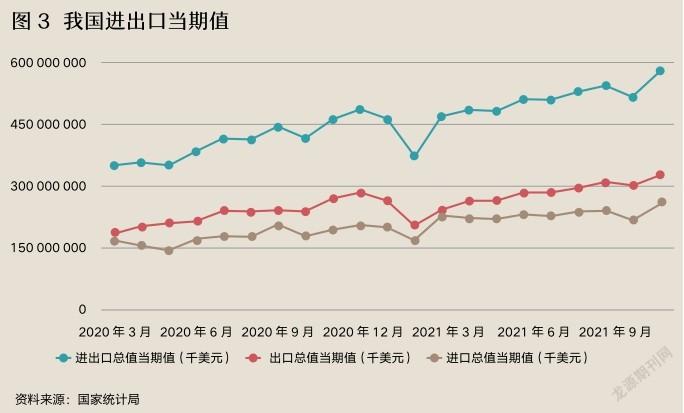

国家区域经济的调整的另一个思路是鼓励外向型经济发展。例如,国家对各自贸区、粤港澳大湾区等企业也实行了部分税收优惠。这体现了我国对湾区经济,尤其是外向型经济发展的支持。由图3可以看到,在疫情期间,我国进口、出口额都在保持稳定增长。在当下疫情仍未结束,国外很多国家和地区经济在收缩的时候,我国实行更加开放的经济政策,对我国经济复苏、增长具有非常显著的推动作用。

培养企业自生增长能力

2020年新冠肺炎疫情暴发令企业措手不及,突然的业务中断令企业现金流压力骤然增加。为保障企业生存和发展,国家相继出台税收优惠政策,如“增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税”等。

税收优惠政策大大降低了企业税负,为企业自救赢得了缓冲时间。很多企业在逆境中积极探索重塑增长,如大量企业尝试运用数字化技术开展在线业务,以应对疫情的冲击。经过近两年的发展,我国企业已经培养出一定的抗风险能力。根据国家统计局数据显示(图4),2020年第二季度开始,我国GDP同比增长率就已经实现回升,2021年更是全面恢复增长。

从宏观层面看,在两年的政策缓冲时间里,优秀的企业已经培养出抗风险能力。从经济学的视角看,企业要实现增长有降本增效两项措施。企业不能仅仅依靠政策优惠“降本”,更需要依靠加强管理、创新,提升价值创造能力,实现“增效”。只有脱离优惠政策支持,仍然能够持续获得增长的企业,才是具备竞争力的企业。

因此,在新冠肺炎疫情得到较好控制的前提下,国家停止疫情期间的特殊税收优惠,有助于企业真正建立增长能力。企业在逆境中生存是一种考验,也是一种能力。只有真正具备这种能力,企业才能逆势上扬、降本增效,不断度过难关、走向成功。

企业的应对之策

此次税收调整,并非简单取消疫情期间的各项税收优惠,而是为了促进经济更健康地发展。

对于企业而言,应该摆脱依靠对政府税收优惠发展的依赖,培养科技创新能力,提升风险应对能力,强化价值创造能力,这是企业能够长期持续发展的保障。

企业也需要读懂国家政策调控的方向,借势发展。

从产业进入的维度看,现在企业必须要考虑到虚实融合的原则,数字经济要融入实体经济。最近一段时间流行的元宇宙,再一次将数字经济的热潮推向巅峰。元宇宙是一个平行于现实世界,又独立于现实世界的虚拟世界,是影射现实世界的数字虚拟世界。从地域的角度看,海南可能是未来一个很好的机会。海南实行零关税低税率减税制,海南的自贸港有可能就成为政策高地,同时又成为税收优惠的地域。海南要求企业必须实质运营,也就是要求企业要有经营场所、有员工在当地缴纳社保、有业务活动。空壳公司是不允许的,这需要企业引起注意。

猜你喜欢

金卡生活(2021年12期)2021-12-15

进出口经理人(2020年6期)2020-06-21

电脑报(2019年12期)2019-09-10

创新作文(1-2年级)(2017年12期)2018-04-17

新少年(2016年4期)2016-11-19

新少年(2016年6期)2016-05-14

新少年(2016年5期)2016-05-14

Coco薇(2015年3期)2015-12-24

CHIP新电脑(2015年10期)2015-10-15

微型计算机(2009年23期)2009-06-01