企业金融化、实物资本投资与研发投入

——来自制造业上市公司的经验证据

2022-03-28 12:10郝凤霞

工业技术经济 2022年4期

郝凤霞 杨 鸣

(同济大学经济与管理学院,上海 201804)

引 言

(1) 研究背景

20世纪70年代,随着金融自由化、金融创新与放松监管的推进,金融化从美国开始,逐渐成为了一种全球性的现象,进入21世纪,尤其是近年来,金融化现象变得更加显著。从宏观视角来看,金融化可视作金融部门占整个国民经济部门的比重提升,以及金融部门对国民经济的影响不断加深。从微观视角来看,金融化可以看作非金融企业将更多的资源投向金融领域以及获取的金融利润占总利润比重的提升。从微观视角出发,制造业企业原本所扮演的生产角色产生了不同程度的金融化,资金 “脱实向虚”,金融逐渐与实体经济相背离等现象对实体企业的生产经营不可避免的产生了影响。本应专注于生产制造与研发创新的实体企业痴迷于金融投资于投机活动。张成思和张步昙(2016)[1]指出,金融部门不断扩张,出现了经济金融化现象,反映在微观上就是,非金融类型的企业用于金融渠道投资的资金比例迅速提高,相反,实业投资持续低迷。黄群慧(2017)[2]通过对实体经济的多层次划分与分析,指出进入后工业时代后,实体经济如果收缩,则会扩大实体经济收益和虚拟经济收益之间的差距。金融化显然对制造业企业有正面影响,不仅提升了企业的筹集资金效率,也提升了企业使用资金的效率。部分企业的大规模扩张,新项目新产品的研发投入,都离不开金融的支持。金融化也不可避免的对制造业企业产生了负面影响,近年来资金脱实向虚,产业资本金融化的现象反应了这一点,这使得实体经济的可持续发展、转型升级、提升竞争力与创新型发展面临重大风险。

制造业是立国之基,在支撑经济、支撑就业方面起着不可替代的作用,制造业是国民经济中不可缺少的重要一环,不仅涉及民生,也是国家战略方向。其中,高质量的制造业、创新导向型的制造业、以及具有巨大辐射带动作用的制造业能够促进我国经济结构优化与转型升级。不仅如此,制造业的发展也引起了政策部门的关注,成为了我国的政策导向,2021年,在 “十四五”规划和2035年远景目标中,进一步强调了要提升制造业竞争力与根植性。由此可见,推动制造业不断转型、优化、升级、发展,是我国经济未来重要发展方向之一。在此背景下,我国制造业企业的金融化对企业的实物资产投资与研发投入具有正面影响还是负面影响?其作用机制是什么?是否存在一定的异质性?研究和解答这些问题,有助于我们充分理解金融化对实体经济影响的后果,为企业的投资决策提供一定的建议,也可以为政府制定有关防范金融风险、建设制造业强国、推动制造业竞争力提升与创新导向型发展等经济政策提供一定的理论依据。

(2)金融化、实物资本投资与研发投入现状

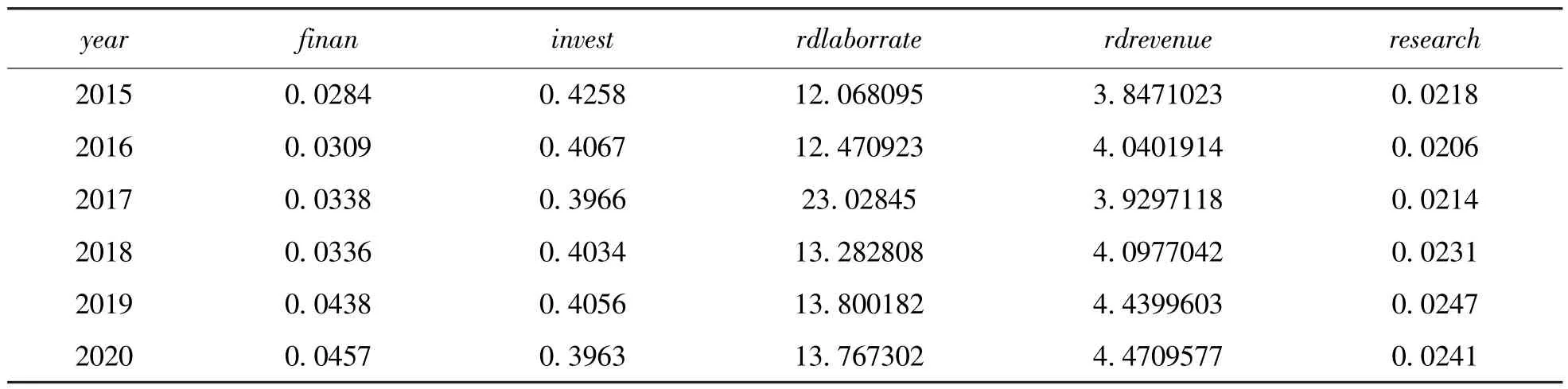

本文将2015~2020年1097家制造业企业的金融化程度、实物资本投资与研发投入的均值进行了分析。其中,金融化程度(finan)为金融资产占总资产的比例;实物资本投资(invest)为实物资产占总资产的比例;研发投入分别为研发投入占总资产的比例(research)、研发人员占比(rdlabor-rate)与研发投入占总收入(rdrevenue)的比例。从表1可以看出,企业的金融化程度从2015~2020年呈现明显的上升趋势,2015~2017年剧烈上升,2018~2019年出现了大幅度的上升。与之相反的是,实物资本投资从2015年开始呈下降趋势,在2017年与2018年短暂上升后,2019年开始又呈下降趋势。研发投入占总资产的比例、研发人员占比、研发投入占总收入的比例没有明显的趋势。

表1 金融化、实物资本投资与研发投入现状

1 文献综述

1.1 金融化定义及影响

金融化目前虽然未有确切的定义,但国内外学者从不同视角进行了分析与定义。张成思等(2020)[3]在相关文献基础上,总结了金融化的3个层次并给出定义:(1)宏观层面,金融化可看作为金融部门占经济整体比重的增加;(2)创新性地提出了中观层面的金融化,即金融产品出现衍生化趋势;(3)微观层面,即实业部门持有更多的金融资产以及更多从金融领域获益。杜勇等(2017)[4]认为,微观角度的金融化代表非金融企业,也就是实体企业金融投资活动越来越活跃。Stockhammer(2004)[5]从资产和收益两个角度进行定义,将金融化解释为非金融企业的金融交易活动增加,以及金融利润占总利润份额的上升。Orhangazi(2008)[6]与 Stockhammer的定义相似。Lapavitsas和 Powell(2013)[7]运用马克思主义分析框架,指出过去30年,发达国家出现了金融化现象,金融化代表着资本主义国家经济结构的转型趋势。 Akkemik(2014)[8]认为, 广义的金融化代表金融部门在经济中的重要性不断上升,狭义角度可以理解为,金融投资逐渐成为非金融企业的创收活动。

对于金融化的影响,谢富胜和匡晓璐(2020)[9]基于我国2007~2018年上市制造业公司数据,研究了金融化对利润率的影响。通过对利润率的分解,发现制造业企业扩大金融投资的活动对利润率没有显著影响,即企业大量持有金融资产并没有显著提升企业利润率,相反,对企业经营利润率产生显著的抑制作用。许志勇等(2020)[10]则考虑了金融化是否影响企业风险承担能力,以2008~2016年上市公司为样本,发现金融化实际上是降低了企业的风险承担能力。Stockhammer(2004)[5]发现,运用德国、美国、英国、法国的企业面板数据,发现金融化对美国和法国的实物资本积累具有负面影响。 Demir(2009)[11]发现在阿根廷、墨西哥和土耳其这3个国家,由于固定资产投资与金融投资的收益存在差异,企业越来越倾向于金融资产的投资,从而在这3个国家出现了去工业化的趋势。 Orhangazi(2008)[6]研究了美国的金融化现象,运用1973~2003年20年的企业数据,发现金融化对实物资本投资具有排挤作用。Tori和 Onaran(2018)[12]发现, 从 20 世纪 70 年代到2013年,制造业在经济增加值中的份额显著下降,金融活动大幅度提升。对英国上市公司动态面板数据的研究发现,金融化对英国非金融上市公司的实物资本积累具有负面影响。Katrin(2019)[13]通过对德国的科技公司的案例研究,发现部分公司的创新活动资金来自于内部现金流,而不是外部投资者,治理结构的金融化并未阻碍工业企业创新。

1.2 理论分析与研究假设

金融化对制造业实物资本投资与研发投入具有正面与负面的双重影响。负面影响是指,任何企业所能掌握和支配的资源必定存在稀缺性,如果将更多资源投向金融领域,那么用于生产经营领域的资源则不可避免的减少。金融投资与企业实物资本投资、研发投入相当于一个具备一定替代性的投资组合。正面影响是指,金融资产通常具有更强的流动性,容易在市场上进行交易,企业的实物资产则交易困难,有无法出售和难变现的风险。早年的研究也证明了这一点,宋军和陆旸(2015)[14]运用 2007~2012年6 年的上市公司数据,研究金融化对企业经营收益率的影响,发现二者呈先抑制后促进的关系。胡海峰等(2020)[15]关注金融化对企业全要素生产率的作用,通过模型推导和数据分析,并运用2006~2017年的数据,发现低于一定程度的金融化有助于企业全要素生产率提升。

总体而言,金融化对企业的负面影响似乎更多,正面影响的实证分析相对较少。现有的部分正面研究,结论都是正U型或倒U型的影响,且数据时间较早。虽然金融化对企业实物资本投资与研发投入的影响可能为正也可能为负,但由于近年来产业资本金融化,实体经济发展低迷现象严重,因此,本文假设,金融化对制造业企业实物资本投资与研发投入的负面影响大于正面影响,由此提出假设1A与1B:

H1A:制造业企业金融化对实物资本投资的影响显著为负。

H1B:制造业企业金融化对研发投入的影响显著为负。

如果本文的假设1A与1B得到验证,即金融化 “挤出”了实物资本投资与研发投入,那么作用机制是什么呢?可通过中介效应模型的设定探索该机制。实物资本投资是企业的主营业务,研发投入也是为企业的主业服务,本文猜测,金融化可能是对企业的主业业绩产生了负面影响,企业决策者买卖金融产品的行为获取大量的利润,即金融利润超过了经营利润,经营利润下降后,企业更加不愿意进行生产经营的投资。因此,企业的经营利润可能起中介效应。杜勇等(2017)[4]研究金融化对企业未来主业绩效的挤出效应,未来主业绩效即滞后一期的经营绩效,计算方法为从绩效中扣除金融性收益,再得到经营性收益。因此提出假设2A与2B:

H2A:金融化对实物资本投资的作用通过影响经营利润率实现。

H2B:金融化对实物研发投入的作用通过影响经营利润率实现。

2 研究设计

2.1 数据来源

样本数据来源于CSMAR数据库,企业为制造业A股上市公司,时间段为2015~2020年。选择样本区间的原因是近6年来的企业数据与财务会计核算以及重要变量数据更加完整。并且如果增加几年的样本区间,样本损失量较大,为了保留1000家以上的企业样本,本文选取了2015~2020年的数据。同时剔除研究期间标记为ST、ST∗类的企业以及相关数据缺失的样本。最终得到1097个公司6个年度的观测值,即6582个公司-年样本量。

2.2 变量设计

企业金融化程度是本文的核心解释变量,该指标需根据企业财务报表数据进行计算,本文借鉴段军山和庄旭东(2021)[16]、谢富胜和匡晓璐(2020)[9]、杜勇等(2017)[4]的方法, 将微观层面企业金融化程度定义为金融资产占总资产的比例,具体计算方法如表2所示。该指标越大,代表企业持有的金融资产比例越高,即企业金融化程度越高。被解释变量为实物资本投资与研发投入。实物资本包括流动性与非流动性实物资本,包含库存商品、半成品、原材料、固定资产等,反应在资产负债表上,就是存货、固定资产、在建工程、工程物资之和。企业的研发投入为研发投入金额与总资产的比值。其他变量的定义与计算方法如表2所示,表3为主要变量的描述性统计。

表2 主要变量定义

表3 描述性统计

2.3 模型设定

为检验假设H1A与H1B,构建式(1)与式(2)进行实证分析,其中,finan为i企业第t年的金融化程度,是核心解释变量,invest是i企业第t年的实物资本投资,是被解释变量。size、age、top10、stake、grow、lev为控制变量,indus-try为行业固定效应,year是年份固定效应,ε是随机扰动项。

3 研究结果

3.1 基准回归

表4显示了基准回归的结果,列(1)与列(4)为无控制变量的回归结果,系数分别为-0.1735与-0.0039; 列(2)与列(5)为含控制变量的回归结果,都在1%的水平下显著,系数分别为-0.1495与-0.0080;列(3)与列(6)为控制了行业固定效应与年份固定效应的结果,可以得出,实物资本投资(invest)与研发投入(research)在1%的水平下显著为负,系数分别为-0.5100与-0.0162,这表明金融化阻碍了企业的实物资本投资与研发投入,假设1A与1B得到验证。

表4 基准回归

3.2 稳健性检验

通过替换变量的方法进行稳健性分析,对于被解释变量实物资本投资,用固定资产净额与总资产之比(investrobust)来替代;研发投入用研发投入占营业收入比例(rdrevenue)来替代。表5为检验结果,investrobust与rdrevenue均在1%的水平下显著为负,系数分别为-0.3448与-1.2925,这表明实证结果具备一定的稳健性,即金融化确实“挤出”了实物资本投资与研发投入。

表5 稳健性检验

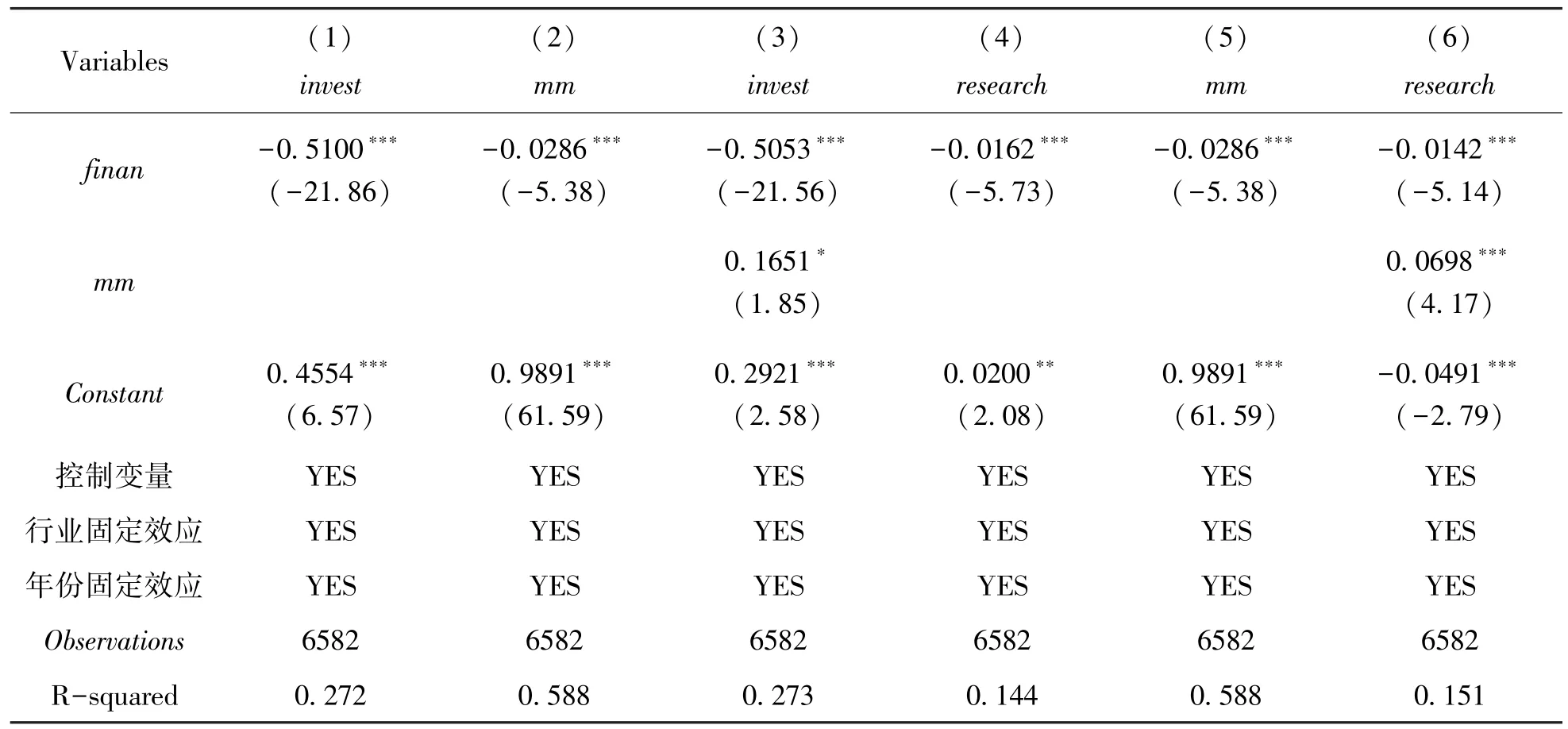

3.3 中介效应分析

本文的中介变量为企业经营利润率,即净利润减去金融利润得到经营性利润,再取对数,由于经营利润率存在负值,因此加3成为正值便于计算。表6列(1)为基准回归结果,finan的系数为-0.5100,列(2)中finan在1%的水平下显著为负,列(3)中,中介变量在10%的水平下显著,finan在1%的水平下显著为负,系数为-0.5053,表明经营利润率在金融化对实物资本投资的影响中起部分中介效应,假设2A得到验证。列(4)为基准回归结果,finan的系数为-0.0162,列(2)中finan在1%的水平下显著为负,列(3)显示,中介变量在1%的水平下显著,finan在1%的水平下显著为负,系数为-0.0142,表明经营利润率在金融化对研发投入的影响中起部分中介效应,假设2B得到支持。

表6 中介效应回归

3.5 异质性分析

3.5.1 金融资产流动性异质性

从资产的流动性方面来看,金融资产可分为流动性(短期)与非流动性(长期)金融资产。短期的金融资产变现能力强于长期的金融资产,企业需要流动性资金投入研发时,可以出售部分金融资产,但长期的金融资产变现就不那么容易,长期金融资产对实物资本投资与研发投入的 “挤占”作用可能更大。本文将交易性与衍生性金融资产划分为短期金融资产,其他金融资产划分为长期金融资产,用短期金融资产与总资产之比代表短期金融化程度(finanshort),用长期金融资产与总资产之比代表长期金融化程度(finanlong),进行分组回归。

表7的回归结果显示,在实物资本方面,短期金融化与长期金融化都对实物资本投资产生了显著的负面影响,系数分别为-0.3941与-0.5997,表明长期金融化比短期金融化负面影响更大。在研发投入方面也存在一定的异质性,长期金融化对研发投入产生了显著的负面影响,系数为-0.0247,短期金融化回归结果不显著,说明长期金融化对研发投入的 “挤出”效果更大。

表7 金融资产流动性分组回归

3.5.2 企业产权异质性

企业产权方面是否有异质性?从融资角度看,金融化可能对民企的负面影响更大,因为民企比国企融资渠道更窄,需要持有更多的金融资产作为储备。从委托代理问题来看,金融化可能对国企的负面影响更大,因此,到底对国企负面影响更大还是对民企负面影响更大并不确定,需通过数据进行检验。根据国泰安数据库的企业性质,将样本中的国企与民企进行分组回归。表8为回归结果,列(1)与列(3)为国企的回归结果,均不显著,列(2)与列(4)为民营企业的回归结果,系数分别为-0.5514与-0.0119,分别在1%与10%的水平下显著。可以看出,无论是对实物资本投资还是研发投入,金融化对民营企业的负面影响更大。

表8 企业产权分组回归

3.5.3 金融化程度异质性

从对变量的描述性统计可以看出,企业的金融化程度具有较大差异,有的企业金融化程度为0,而有的企业持金融化程度超过70%。因此将金融化程度分为两组,即低程度金融化组与高程度金融化组,进行分组回归。

表9显示了回归结果。对于实物资本投资,无论是低程度的金融化还是高程度的金融化都产生了显著的负面影响,系数分别为-3.3944与-0.4163。而对于研发投入,低程度的金融化结果不显著,高程度的金融化产生了在1%的水平下显著的负面影响,系数为-0.0224。表明高程度的金融化严重挤占了制造业企业的研发投入,低程度的金融化并未阻碍企业的研发投入。

表9 金融化程度分组回归

4 结 论

通过对1097家制造业上市公司6年的面板数据的实证分析,本文研究了制造业金融化对企业实物资本投资与研发投入的影响及作用机理。主要研究结果如下:(1)制造业金融化对企业实物资本投资与研发投入的影响均显著为负;(2)在这个过程中,经营利润率起部分中介效应,即金融化降低了制造业企业经营利润率,经营利润率的降低又进一步使得企业减少了实物资本投资与研发投入;(3)多维度的异质性分析表明,在金融资产流动性方面,长期金融化对研发投入的挤占效果更大;在企业产权方面,无论是对实物资本投资还是研发投入,金融化对民营企业的负面影响更大;在金融化程度方面,对于研发投入,低程度的金融化无显著影响,高程度的金融化产生了显著的负面影响。

据此提出几点建议:(1)对制造业企业而言,企业决策者在金融资产投资方面需适度把握规模,尤其是长期金融资产,投资时需谨慎决策,同时,加强在研发创新上的投入,以提升企业的主营业务绩效;(2)对政府而言,可制定相关经济政策,提升企业的融资能力,拓宽融资渠道,使得部分面临融资约束的企业能够更容易获取到资金;另外,可鼓励企业进行研发投入,或抑制企业过度金融投资的倾向。

猜你喜欢

中学生数理化·七年级数学人教版(2022年3期)2022-03-16

福建江夏学院学报(2021年6期)2021-08-10

甘肃教育(2020年24期)2020-04-13

科学导报·学术(2019年51期)2019-09-10

作文小学中年级(2018年10期)2018-10-29

电子制作(2018年1期)2018-04-04

中国乡镇企业会计(2015年12期)2015-03-17

人间(2015年21期)2015-03-11

浙江理工大学学报(自然科学版)(2015年12期)2015-03-01

中国经贸(2009年14期)2009-09-21