环境信息披露、高管特征和企业财务绩效

——来自573家污染企业的经验证据

2022-03-28 13:59赵砚

企业科技与发展 2022年1期

赵砚

(浙江工业职业技术学院,浙江 绍兴 312000)

0 引言

改革开放以来,我国经济得到了快速发展,就当前所发布的数据可知,我国国内生产总值在2018年已经达90万亿元,相对于2017年的经济情况而言,有着明显的提高。但是,我国经济结构尚不完善,大部分企业为重工业生产,并且我国的科技水平有限,工业废水排放问题直接影响着我国的环境。根据EPI报告中的数据可知,我国环境问题较为严重,在180个国家和地区的环境绩效指数打分中,我国排在第120位,仅得5 074分,在所有的国家里面排在倒数的位置。2015年习近平总书记提出“绿水青山就是金山银山”的发展理念,我国生态问题首次得到了重视。党的十九大报告针对我国生态文明和绿色发展目标进行重点剖析,确定生态红线,提高对环境保护的重视,加大惩罚力度,确定重污染企业类型,加强企业排污管理制度。但是,企业自身的环保意识并不强烈,所承担的环保责任有限,并且大部分情况下处于被动的局面。重污染企业在推动经济发展的同时也带来了严重的环境问题。本研究通过对重污染型企业进行重点分析,以期挖掘企业当前的高管特征,加强企业环境信息披露,以相关的理论研究为背景,针对当前我国的法律法规提出具体的建议。

1 文献综述

1.1 环境信息披露的研究

关于环境信息披露的研究最早源于国外,Narver(1971)提出,环境问题和社会责任息息相关,随着经济的发展,越来越多的学者开始意识到这一问题,提高对环境信息披露的关注程度,当前部分学者通过对CEP的排名对企业所承担的环境义务展开论述[1]。Spicer(1978)将环境绩效评分作为自变量研究发现,环境义务承担比例越大,企业盈利能力越高,同时环境绩效评分越高,企业的系统风险承担能力越强[2]。Li Long等(2009)研究了台湾地区的800家民营企业,将企业环境信息披露情况进行总结,研究发现企业在环境保护方面的成就越大,对于环境义务履行越到位,企业的经营绩效越好[3]。国内很多学者也针对企业环境信息披露展开研究。例如,葛家澎、李若山(1992)从绿色会计的角度展开了研究[4]。耿建新、焦若静(2002)选取了在沪市上市的50家重污染企业,对这些企业的环境信息披露情况进行分析[5]。张秀敏、薛宇等(2016)研究发现企业环境信息披露与政府的监管是紧密相关的[6]。

1.2 高管特征的研究

Wowak和Hambrick(2010)在对高管特征进行分析后认为,高管本身所具有的优势和行政特征将会影响到企业的发展,高管的优势越多,对企业的促进作用也就越大[7]。李华晶、张玉利(2006)以电子信息行业为研究对象,对企业绩效同高管背景之间的关系进行了详细的分析,结果发现高管团队的背景越好,在制定战略决策时考虑的内容也就越全面,对企业治理结构的分析也就越到位,有利于企业的长远发展,也是提高企业综合竞争实力的方式之一[8]。

1.3 环境信息披露与企业财务绩效相关性的研究

目前,关于环境信息披露和财务绩效相关性的研究结论不统一。Sulaiman、Theodore(2004)研究了198家美国上市公司,探索环境信息披露状况和经济效益指标的相关性,研究结果表明:环境信息披露水平更高,经济状况类指标也越高[9]。Patten(2014)研究美国上市公司,也得到类似的结论[10]。Gatimbu(2016)研究的结果表明:上市公司的环境信息披露水平与财务绩效显著正相关[11]。还有部分学者得到的研究结论是两者不相关。Hassel(2005)发现企业履行环保责任的行为与企业股东利益最大化原则相背离,企业从事环保行为支出会增加企业的运营成本,不利于提高企业利润[12]。Clemens(2010)通过对215家上市企业进行实证分析,研究结果表明:环境信息披露水平与财务绩效之间呈负相关关系[13]。Bahari(2016)认为企业履行环境义务时会带来环境成本的增加,得出环境信息披露与财务绩效负相关的结论[14]。蔡飞君、柴小莺(2017)研究发现,企业的环境信息披露与财务绩效是正相关的关系。部分学者所得到的研究结果为负相关[15]。常凯(2015)以我国湖南省重污染企业为研究对象,研究发现重污染企业的环境信息披露越低,企业财务状况越差[16]。隋芳芳(2012)选择了100家深市A股重污染企业作为研究对象,研究发现这些企业的环境信息披露与企业经营绩效不太相关。张亚杰(2015)选择了2010—2014年上市的200家重污染企业作为研究对象,研究发现企业自愿披露的环境信息与财务绩效不相关[17]。

当前,大部分的学者认为环境信息披露同财务绩效之间的关系主要有3种,分别是正相关、负相关和不相关,但是具体的关系尚未有统一的结论。学者的研究方向主要是财务绩效影响企业的环境信息披露,对环境信息披露对财务绩效影响的研究文献比较少。之前的研究大多数是直接研究企业管理者的特征与企业经营绩效之间的关系,而将管理者特征作为中介变量进行研究的比较少。本研究重点分析了企业环境信息披露同财务绩效之间的关系,进一步确认高管团队同环境信息披露和企业财务绩效之间的关系,研究三者之间的关系及相互影响,以期通过本研究获得有价值的内容,进而推动我国经济的绿色发展。

2 理论分析与研究假设

从利益相关者的理论出发,政府与企业股东、企业债权人等都是企业的利益相关者,企业的利益与政府息息相关,政府出台的优惠政策或补贴政策会直接影响企业的收益,企业在经营过程中也应该遵循政府的规定,主动披露企业相关信息。企业为了保证正常的经营活动,则需要充足的资金。企业用于经营活动的大部分资金,都是由这些人提供的。对于企业来说,获得越多的投资,则有利于提高企业在市场中的竞争实力,进一步提高企业的经营效益。同时,要进一步提高企业资金流入到环保中,才能更容易获得企业的股东和债权人的投资,推动企业的可持续化发展。本研究将从利益相关者的角度出发,为了进一步实现企业的经营效益和目标,获得更加长远的发展,企业需要将保护环境放在发展战略中的重要环节,并努力提高环境治理水平。同时,企业要主动披露。提出以下假设。

假设1:在重污染行业的上市公司中,环境信息披露和企业财务绩效正相关。

高管的一个特征就是年龄。受到年龄因素的影响,不同的高管具有不同的管理方式,其管理水平和管理经验也有所不同,也会具有不同的思考方式。随着年龄的变化,企业的高管更希望能够提高企业的效益和声誉,并通过该种方式进一步提高高管自身的声誉,实现他们对自我价值的追求。一方面,高管面临着企业内部同事的压力;另一方面,高管承担着外部环境治理的压力。因此,高管会将环境治理作为企业经营发展的责任。一旦企业具有破坏环境的行为,会使企业辛辛苦苦建立起来的形象崩塌,给企业造成不良的影响。因此,提出以下假设。

假设2:高管的年龄在环境信息披露与财务绩效的关系中存在正向调节作用。

近年来,我国对环境保护的重视程度不断提升,提出了企业发展不能以破坏环境作为代价。国家近年来发布的一系列环境保护政策都是希望能够提高我国企业的环保意识,在经营活动中主动承担起环境保护的重要责任。对于企业高管来说,他们是企业和政府之间的重要联系人,也是企业的重要组成部分。因此,本研究认为高管是否具有政治背景对企业绩效产生较大的影响,具有政治背景的高管更可能提前知晓国家政策发展动态,对企业发展产生有利的影响。综上所述,提出以下假设。

假设3:高管政治背景在环境信息披露和财务绩效的关系起到正向的调节作用。

3 研究设计

3.1 数据来源

本研究数据来源于国泰安数据库。研究的样本选取2010—2019年的A股市场污染比较严重的上市企业,样本中去掉没有环境披露的企业和没有社会责任报告的企业,去掉ST企业,去掉缺失和数据比较极端的企业后,最终获得有效样本数据为573份。

3.2 变量设定

3.2.1 企业绩效(ROA)

根据前人的研究得出,目前对企业绩效的测量指标主要有总资产收益率(ROA)、净资产收益率(ROE)、托宾Q值、每股收益等。资产收益率(ROA)代表的是净利润与总资产的比值,反映的是企业整体盈利能力。净资产收益率(ROE)表示的是净利润与净资产的比值,可以反映企业投资资本的获利能力,但是这个指标易被企业管理者操纵。因此,本研究选择总资产收益率为企业绩效指标。

3.2.2 环境信息披露(EID)

本研究根据上海证券交易所发布的《上市公司环境信息披露指南》中,总结10个有关环境信息披露的评价指标。其中,如果没有相关指标披露的评为0,简单披露的评为1,大致披露的评为2,详细披露的评为3,分别对每个企业进行打分评价,最终加总得到企业关于环境披露的综合评价EID值。相关评价指标见表1。

表1 相关评价指标

3.2.3 高管政治背景(PC)

根据公司的高管董事中的是否有人大代表、政协委员或者在各级政府部门任职经历判断是否具有政治背景,其中有政治背景编码为1,没有政治背景编码0。

3.2.4 高管年龄(AGE)

本研究以管理层的平均年龄衡量企业家精神,其中管理者平均年龄小于45岁的编码为1,45~50岁的编码为2,50~55岁的编码为3,55岁以上编码为4。

3.2.5 控制变量

企业绩效除了可能受上述因素影响,还受到自身发展情况和宏观环境的影响,因此选择股权集中度(TOP1)、公司成长机会(GROW)、企业年龄(CAGE)和企业所在地区(EARA)作为控制变量。股权集中度由2017—2018年度公司第一大股东持股比例表示;公司成长性由2017—2018年度主营业务收入增长率表示,企业年龄以注册日开始算,企业所在地区根据企业注册地区和四大经济区对企业所在地区进行编码,将中国东部地区编码1,中国中部地区编码2,中国西部地区编码3,东北地区编码4。

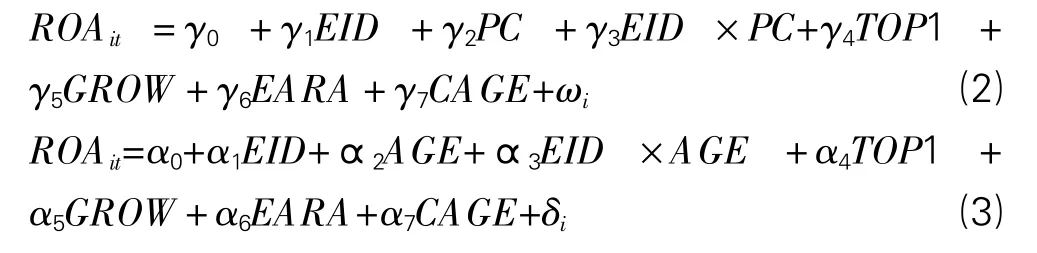

3.3 模型构建

3.3.1 环境披露与企业绩效

研究环境披露对企业绩效的影响情况,要以企业绩效(ROA)为被解释变量,以环境披露指标(EID)为解释变量,以股权集中度(TOP1)、公司成长机会(GROW)、企业所在地区(EARA)、企业年龄(CAGE)为控制变量建立多元回归模型,多元回归模型如下。

3.3.2 高管特征的调节作用

为了进一步分析高管特征对环境信息披露与企业绩效的影响,分别选择高管平均年龄(AGE)和高管政治背景(PC)构建如下调节模型。

4 实证分析

4.1 描述性统计分析

下面对得到的被解释变量指标(企业绩效ROA),自变量指标[环境披露指标(EID)、调节变量(高管政治背景(PC)、高管年龄(AGE)],控制变量指标[股权集中度(TOP1)、企业成长机会(GROW)、企业年龄(CAGE)、企业所在区域(EARA)]进行描述性统计分析,对各个指标的最小值、最大值、均值、标准偏差、偏度和峰度进行分析。

从表2可以看出,企业绩效最小值和最大值差距比较大,企业的平均净资产收益率为3.84%,环境信息披露情况平均值为13.87,企业高管绝大部分都有政治背景,高管的平均年龄大于50岁,股权集中度平均值在31%左右,样本企业的收入增长率偏低,平均值处于0.16%。

表2 描述性统计分析

4.2 实证结果分析

模型回归结果见表3。其中,模型1为环境信息披露对企业绩效的影响模型,模型2为以高管董事任职政治背景为调节变量情况下,环境信息披露对企业绩效的影响模型,模型3为以高管年龄为调节变量下,环境信息披露对企业绩效的影响模型。

表3 回归模型

模型1中发现,环境信息披露正向影响企业绩效,而且在1%的显著性水平上显著,说明环境信息披露(EID)每增加1%,则企业绩效可提升0.515%。说明环境信息披露得分越高时,会进一步促进企业的绩效水平的提升,假设1得到证实。股权集中度也会正向促进企业绩效水平的提升,而企业所在区域、成长机会和企业年龄则影响不显著。

模型2中发现,当加入高管政治背景作为调节变量时,环境信息披露依然对企业绩效有显著的正向影响,而且在1%的水平上显著。当环境信息披露得分越高时,会进一步提升企业的绩效水平。同时,高管政治背景与环境信息披露的交叉项的系数也在1%的显著性水平上显著为正,说明高管任职时的政治背景可以有效促进环境信息披露对企业绩效的影响,主要原因可能是高管也负有一定的政治任务,前面的假设3得到验证。

模型3中发现,当加入高管年龄为调节变量时,环境信息披露对企业绩效有正向促进作用,而且在1%的显著性水平上显著。说明当环境信息披露得分越高时,会进一步提升企业的绩效水平。同时,高管年龄(AGE)与环境信息披露的交叉项的系数也在1%的水平上显著,说明高管平均年龄越大,越能促进环境信息披露对企业绩效的正向影响;随着高管的年龄越大,企业的绩效水平越高,前面的假设2得到证实。

5 结论与建议

本研究分析了污染企业的环境信息披露、高管特征与企业财务绩效的关系,选取2010—2019年的A股市场污染比较严重的573家上市企业,将企业绩效作为被解释变量,将环境信息披露作为解释变量,将高管特征作为调节变量,将股权集中度、公司成长机会、企业所在地区和企业年龄作为控制变量展开研究。研究发现,企业绩效与环境披露指标具有显著性的正向相关性,说明环境披露指标得分越高,企业绩效水平越高;企业高管政治背景和高管年龄都有效提升了环境信息披露对企业绩效的影响效果。

基于上述结论,提出以下几点建议:第一,建立一套科学完善的披露管理机制,提高对环境问题的监察力度。以法律的手段规范企业的发展,保证环境信息披露制度的正常实施,重视环境问题比较严重的企业,严查严打这类型企业的环境问题。第二,加强人力资源管理,合理优化高管团队结构。企业绩效在很大程度上受到高管的影响,高管团队的综合素质和能力越高,对环境问题重视程度也就越高,当前我国正朝着资源节约型的方向发展,企业应当优化高管团队的建设,使其朝着多元化的方向发展,合理地对高管团队进行调整,进而推动企业的全面发展,提高企业的环保能力和经济效益。

猜你喜欢

中老年保健(2021年12期)2021-08-24

中国传媒大学学报(自然科学版)(2021年1期)2021-06-09

中国生殖健康(2020年6期)2020-02-01

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

中华手工(2017年2期)2017-06-06

特别文摘(2016年8期)2016-05-04

中外会展(2014年4期)2014-11-27