大湾区个人所得税对人才流动的影响

2022-03-28 13:59朱嘉琳

企业科技与发展 2022年1期

朱嘉琳

(贵州财经大学,贵州 贵阳 550025)

2021年9月召开的中央人才工作会议明确指出,加快建设粤港澳大湾区高水平人才高地,为促进科创人才流动,政府应在硬环境、软环境层面给予政策支持。财税政策不仅是政府宏观调控有力的工具,还是弥补市场失灵的重要手段。本研究基于区域间人才流动的视角,结合粤港澳大湾区实际情况,研究个人所得税税收负担对区域间人才自由流动的影响,为解决当前我国高端人才跨区域自由流动的难题提供参考。

1 大湾区人才流动对经济增长的影响

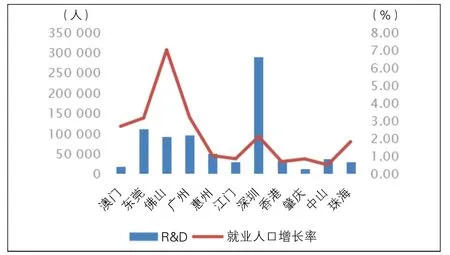

以科研人才为例,图1所示各地区R&D人才数量基本反映了各地区的人均GDP,说明高技能的人才储备对大湾区内部的生产率增长起到了重要的作用;但通过图2对比发现,各区域的就业人口增长率基本保持正增长态势,但该增长率未能与各地区实际需求的科研人数相匹配,体现出大湾区内部的人才存量和各地区人才增量并不匹配,尤其是深圳高科技人才最多但就业人口增长率却较低、东莞等城市就业人数增长但高科技人才数量却未匹配,不利于地区的产业结构升级。因此,区域间人才流动的动态均衡对该区域的经济增长起到极为重要的作用。

图1 大湾区内2018年科技人才流动与人均GDP的变化

图2 2019年科技人才数量与就业人口增长的关系

2 个人所得税影响人才流动的理论分析

由于个人所得税的累进性,因此高收入人才往往需要承担更多的税收。个人所得税税率是影响高层次专门人才在国际、地区间流动的微观因素之一[1]。在高边际税率、高累进的个人所得税税制下,我国在吸引人才的国际竞争力被削弱,从而出现人才与税收的双重流失。我国关于高端人才税收政策主要有免税规定、国家特聘专家、股权激励及相关的试点政策或者是区域性政策[2]。然而,与港澳地区相比,内地个人所得税具有边际税率高、税收优惠政策力度小和覆盖面窄的特点[3]。

一方面,税收对人才集聚有重要的影响[4]。因此,对于迫切想要集聚高端专业人才的地区,尤其是新兴工业化经济体,降低个人所得税税负是极为重要且有效的措施。另一方面,在粤港澳大湾区内,制约人才流动的根本原因是税负的差异,因此只有加强税收合作,促进税收协调,才能实现大湾区内人才自由流动。

3 个人所得税税负对大湾区人才流动实证分析

3.1 模型的假设与构建

从理论分析,税负较低的地区对人才更具有吸引力,然而现实生活中影响人才流动的因素十分广泛。本研究借鉴陈婉莹(2020)[5]的人才迁移简易模型,该模型假定在不考虑其他因素的情况下,实际测算出个人所得税与人才引进的相关性。

本研究以个人所得税为解释变量,考虑主要可流动要素,基本检验模型如下:

3.2 变量选取与数据来源

本研究旨在研究个人所得税税收负担和人才空间流动之间的关系,选取2009—2019年各市的统计年鉴数据,并以大湾区9市和香港、澳门地区作为研究对象进行实证分析;对于个别年份缺失的数值采用插值法以达到平衡面板的目的;港澳地区的货币汇率差异根据当年的汇率进行了换算,以免造成汇率带来的统计差异。此外,考虑到税制的差异,在个人所得税的税目中,香港以薪俸税、澳门以职业税作为代理变量。

核心解释变量为地方个人所得税与地方GDP的比重。以各地区R&D研发人员存量为被解释变量衡量各地区要素空间配置情况,同时地区间其他社会经济因素的差异也会对要素流动造成影响,故将其引入其他控制变量减少误差。通过研究人才影响机制并结合全球人才指数报告,从人口统计、义务教育情况、大学教育情况、劳动力素质、人才环境、开放程度、吸引人才的倾向度七大指标分析一国人才吸引能力。本研究主要根据人力资源学者魏浩(2019)[6]的做法,系统选取评价各区域人才吸引力的指标和控制变量。本研究选取教育、科技发展、医疗因素作为环境控制变量。成本收益引力效应中选取人均GDP水平代表迁移后收益,而将国家的贸易开放程度作为迁移成本。人才的跨国流动涉及的因素很广泛且难以量化,如移民政策、宗教历史等因素,在本研究中统一将其归为其他因素。

考虑到以上变量可能存在非线性相关、非平稳序列等问题,对实证分析的所有数据都采取了自然对数形式。

3.3 主要变量描述统计

根据表2各变量的描述统计指标,所有指标的标准差都小于其均值,即变异系数小于1,那么本研究所选的指标及其数据都较为合理。在该统计描述中,大湾区内存在较大差异。

从创新能力看,2009—2019年,大湾区内创新成果排名倒数十名的全来自澳门地区,而位于前十名均来自深圳和广州;在人才数量排名中,各市人才数量最少的出现在创新能力不足的澳门,数量最多的出现在深圳、广州,其次是东莞和佛山。东莞、佛山两个城市紧邻广州、深圳,人才在4个城市流动较为频繁。

在个人所得税的税负中存在差距,税负最低的还是处于大湾区内部的不发达的地区,税负最高的是则是深圳、香港。香港在该层面税负较高,主要是其税制结构不同。

从人均GDP可看出各地贫富差距,排名末尾的是肇庆和江门,这与大湾区的成立初衷相符,以四核心带动周边区域经济增长。

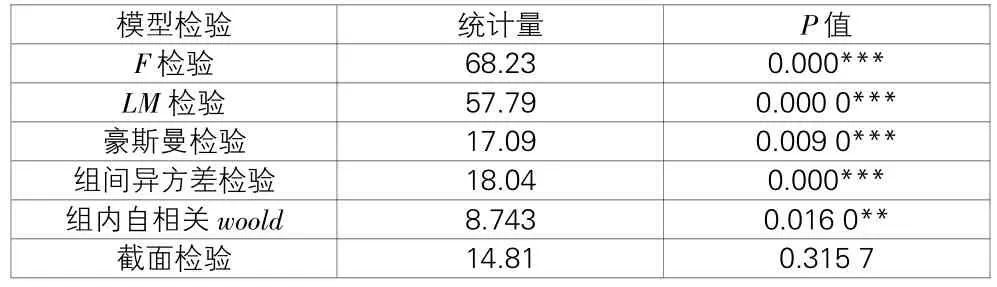

3.4 模型检验结果

根据回归结果显示,核心解释变量LnTax显著且部分控制变量也显著,总体拟合优度较好;在4个回归模型中,考虑了截面相关的固定效应变量,总体显著性更强,说明人才流动与个人所得税税收负担有高度的关联性,同时与其他控制变量有路径的依赖性,因此选择Hoechle的稳健型标准误的固定效应模型进行估计具有一定的合理性。模型通过检验使其实证结果具有较高的可信度,并符合现实逻辑。

3.5 实证结果分析

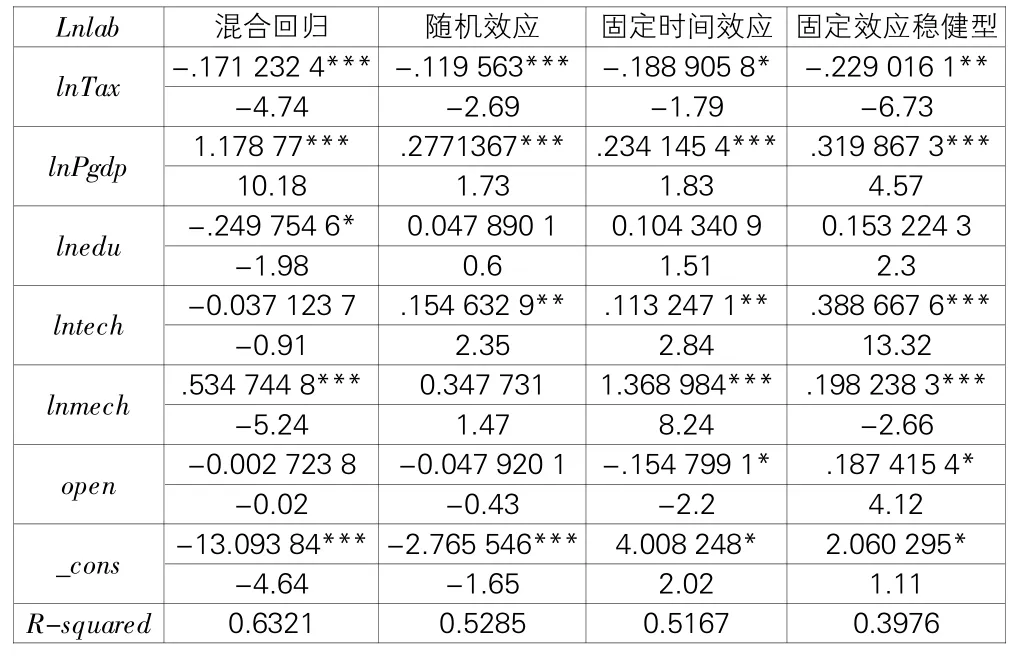

由表4的分析结果可知,个人所得税税负对人才流动要素的空间配置的影响具有显著的负相关性,即减小地方政府个人所得税的相对规模时,有助于吸引人才的流入:当个人所得税税收规模减小1%时,流入当地的高端人才会增加0.023%。从我国实际国情出发,大湾区目前实施外籍高端人才的个人所得税税收优惠政策有利于当地的人才引进。结合大湾区各个市级层面的数据分析,高端人才税收优惠政策从2014年在珠海、深圳先行试点,使得两个地区的R&D研发人员在当地劳动人口中的比重在11个市中一直保持着高位,说明在不考虑其他因素的情况下,两个邻近港澳的地区是外籍人士的理想选择。随着高端人士税收优惠在2019年的普及,惠州、东莞、江门、珠海的R&D研发人员数量出现了较大幅度的增长,澳门、佛山、中山、广州的R&D人才出现较大幅度的流失,说明个人所得税的税收优惠对人才具有引流作用。个人所得税税负影响着高端人才的区域流动,尤其是大湾区的内部流动。

表1 变量指标统计口径

表2 变量的描述统计指标

表3 相关检验结果

表4 面板数据回归结果

根据回归结果发现,经济发展水平、当地科技水平、医疗水平、开放程度是人才流动的主要影响因素,其影响力是科技水平>当地经济水平>个人税收负担>医疗水平>当地开放程度。

除了个人税收负担,这4类因素均与人才流动呈现正向关系。经济发展水平在3个模型始终处于1%水平显著的地位,时刻与人才流动保持正相关的关系,进一步肯定了经济水平是人才跨国流动的最重要因素。证明相对我国其他地区而言,沿海地区经济发展对吸引人才流入具有极其重大的影响。但与前面结果有所不同的是,通过各类变量的系数可知,经济水平不再是影响人才流动最重要的因素。结合大湾区实际情况可知,沿海地区位置优越,经济相对发达,大湾区经济一体化发展,城际铁路、公共交通便捷,基础设施越来越完善,地区产业已出现集聚优势。区域内的经济发展水平始终是人才流动重要的考虑因素,为大湾区经济一体化发展与人才集聚创造了条件。

Tech的1%水平显著说明区域技术创新对高科技人才具有显著的正向作用,说明在创新推动大湾区建设中,当地技术创新水平与科技人才吸引存在协同效应,甚至出现高科技人才集聚的现象,比如以深圳、广州辐射周边,带动其余城市的创新性发展和产业变革。同时,体现出大湾区科技服务业知识密集性极高,产业结构升较快且环境宜人,与人才“用脚投票”理论相匹配。因此,在区域一体化发展中,当地政府需要加大教育的投入以培养本地的高科技人才,为企业创造良好的创新环境,有效整合人才、资金等各类要素,吸引更高水平的科技人才。

区域医疗水平和对外开放程度也与人才流动显著正相关,虽然其变量系数与其他变量较小,但是影响着高科技人才的偏好的选择。本地的医疗水平体现着对人才生命健康的保障,而对外开放程度体现出当地对外籍人士的包容。这种包容指的是高科技人才,尤其是国际人才在区域内的文化融入,地方政府的区域发展特色产业群与人才发展规划、实施战略相应配套,为人才解决后顾之忧,进而提升区域对人才集聚的拉力。

4 结论与启示

实现大湾区区域经济均衡发展是我国一直追求的目标,区域内部税制结构、经济水平等差异导致人才集聚程度的不同。本研究从大湾区内人才流动与劳动力、经济增长的现状出发,通过个人所得税对人才流动理论分析和利用大湾区11个市数据实证分析发现,影响湾区内的人才流动因素有个人所得税税收负担、经济发展水平、科技水平、医疗水平及当地开放程度,个人所得税税收负担与人才流动存在显著的负相关。

打造“国际竞争力的一流湾区”离不开世界一流人才,面对当前全球人才经济激烈和区域内人才集聚现象,应进一步加快粤港澳三地税制协调、税收竞争协调,借鉴其他世界湾区因地制宜地提出长期且有成效的税收优惠政策,促进对人才引进的正向效果,引导人才在区域内有效配置。

猜你喜欢

房地产导刊(2022年1期)2022-02-28

房地产导刊(2021年12期)2021-12-31

中国外汇(2019年12期)2019-10-10

建材发展导向(2019年5期)2019-09-09

金桥(2018年4期)2018-09-26

智族GQ(2018年7期)2018-05-14

中国经济周刊(2017年4期)2017-03-21

小天使·五年级语数英综合(2016年9期)2016-10-09

现代企业(2015年4期)2015-02-28