中间品贸易自由化、不完全竞争与劳动收入份额

2022-03-26 14:18:58张龙房帅

商业研究 2022年1期

张龙 房帅

内容提要:基于中国工业企业数据库和关税数据,通过“倍差法”实证分析了中间品贸易自由化对我国制造业企业劳动收入份额的影响。研究发现,中间品贸易自由化显著提高了制造业企业的劳动收入份额;异质性分析表明中间品贸易自由化对劳动收入份额的影响主要是由非加工贸易企业驱动,并不影响加工贸易企业的劳动收入份额,且对劳动密集型企业的影响大于非劳动密集型企业,中间品贸易自由化显著提高了企业的技能劳动收入份额和议价劳动收入份额。

关键词:中间品贸易自由化;劳动收入份额; 不完全竞争;境内贸易成本

中图分类号:F752 文献标识码:A 文章编号:1001-148X(2022)01-0113-10

作者简介:张龙(1988-),男,河南信阳人,南开大学经济学院博士研究生,研究方向:国际经济理论与政策; 房帅(1990-),男,山东潍坊人,南开大学经济学院博士研究生,研究方向:对外直接投资与供应链本地化。

基金项目:国家自然科学基金面上项目“深度贸易开放与国内价值链重塑”,项目编号:71973072;南开大学文科发展基金重点项目“扩大进口与国内循环:‘双循环’视角的研究”,项目编号:ZB21BZ0104。

一、引言

劳动收入份额历来是社会各界关注的焦点问题。首先,劳动收入份额是国民收入是否公平、平等的重要衡量或决定因素。劳动收入份额越高,一国的初次分配也就越公平和平等。初次分配的公平性是保证最终分配公平原则的关键:虽然初次分配注重效率原则,但初次分配形成的收入格局往往决定着最终的收入格局。事实上,劳动收入份额不断下降,也是中国收入差距不断扩大的一个重要原因。收入分配不均,贫富差距悬殊往往会使一个国家出现一系列社会问题,不利于构建社会主义和谐社会,也不利于实现共同富裕的奋斗目标。其次,劳动收入份额的高低也能体现我国宏观经济的运行模式。显然,资本所得的边际消费倾向远低于劳动所得,从需求侧看,若劳动收入份额过低,居民消费在GDP中的占比就不可能很高,从而经济增长也就只能依赖投资或出口进行拉动。劳动报酬占比的不断下降在一定程度上能够解释中国为什么内需不足,以及由此造成的产能过剩和出口依赖特征。

中国的劳动收入份额自1996年开始就不断下降,学者们尝试从多个方面进行解释。李稻葵(2007)等[1]指出,中国劳动收入份额的变化主要源于经济结构改变、企业利润提高以及税收在GDP中的比重上升。白重恩和钱震杰(2009)[2]认为,中国劳动收入份额不断下降是产业结构转型升级的结果,这是因为中国产业结构升级的方向和路径是从劳动密集型产业转向资本和技术密集型的产业。中国的技术进步偏向资本,企业倾向于用资本替代劳动,由此造成中国劳动收入份额不断下降[3]。邵敏和黄玖立(2010)[4]的研究则表明,外资进入通过降低劳动者报酬从而降低了劳动收入份额,这种负向作用主要是由于外资企业支付的工资较高,高素质人才可能向外资企业流动,从而拉低了内资企业的劳动者报酬。虽然劳动收入份额从总体上呈不断下降的趋势,但亦有研究者考察了提升劳动收入份额的渠道。唐东波(2011)[5]认为,全球贸易的扩张有助于劳动收入份额的提升。企业的空间集聚有利于企业扩张规模,由于空间集聚而形成的劳动力“蓄水池”有利于劳动者找到适合自身的工作,从而提高劳动者报酬,增加企业的空间集聚是延缓中国劳动收入份额下降的有效方式[6]。产业结构升级增加了对高素质劳动力人才的需求,进而提高劳动收入份额[7]。

中国“入世”与劳动收入份额下降所处的时期重合,二者之间是否存在某种关联?余淼杰和梁中华(2014)[8]基于中国工业企业和中国海关企业合并数据考察了贸易自由化与制造业企业劳动收入份额之间的因果关系。他们的研究表明,贸易自由化降低了中国企业的劳动收入份额。但是,该研究忽视了大量非进口的工业企业样本①。以进口关税减让为核心内容的贸易自由化对进口和非进口企业都有可能产生影响②,忽略非进口企业降低了其结论的适用范围。海关數据中的许多企业既从事加工贸易又从事一般贸易,直接通过“入世”前是否从事加工贸易的方式来区分实验组和对照组显然存在一定的偏差。此外,中间品贸易自由化带来的生产端成本降低会使得越来越多的低效率非贸易企业达到零利润条件进而进入市场[10]。因此企业数量的大幅增加会使得劳动力需求上升,该文的结论可能存在一定的局限性。

中间品贸易是中国参与全球化的主要方面[11],本文立足于实证分析中间品贸易自由化对中国企业劳动收入份额的影响,样本囊括贸易企业和非贸易企业。“倍差法”的估计结果显示,中间品贸易自由化显著提高了制造业企业劳动收入份额。本文的研究是对贸易开放和收入分配研究的补充和修正。

二、理论分析与研究假设

本文假设产品市场和要素市场均为不完全竞争市场,通过对劳动收入份额进行分解来说明中间品贸易自由化如何影响企业劳动收入份额。现实生活中产品的差异化随处可见,显然假设产品市场不完全竞争较为合理。此外,中国劳动力市场的讨价还价现象较为普遍,这也意味着中国劳动力市场不完全竞争的假设亦较为贴合现实[12]。基于以上假设,我们首先将生产函数的形式设定如下:

其中,K代表机器设备等资本,L代表劳动,M代表中间投入。假设资本的价格为r,劳动者的工资报酬为w,中间投入品的价格为PM,产品价格为P,产量为Q。此外,本文假设资本和中间品市场完全竞争,且企业规模报酬不变[13]。由于劳动者具备议价能力,需构建讨价还价模型来研究企业短期利润最大化问题。与Ahsan and Mitra(2014)[14]不同的是,考虑到中国并没有像发达国家那种较为规范的工会组织,而在中国工资议价更多是劳动者的个人行为,因此我们将劳动者直接放入到本文的讨价还价模型之中。具体的模型设定如下所示:

其中,α代表劳动者的议价能力,其值介于0到1之间。α越大,劳动者议价能力越强。在上述短期利润最大化模型中,劳动者可以同企业进行协商,共同决定雇员数量L和劳动报酬w,且w不应低于劳动者的保留工资wa。因此,一旦加入企业,劳动者的预期收入为L(w-wa)。综上所述,为使目标函数最大化,需构造关于w的一阶条件:

此外,还需构造关于L的一階条件:

联立(3)式和(4)式,我们可以得到:

MR*MPL代表工人的技能工资,即劳动者的保留工资为按其自身技能支付的技能工资[15]。剩余部分即代表议价工资[16]。依据企业规模报酬不变以及对资本和中间品要素市场完全竞争的假设,我们可以得到如下企业劳动收入份额(劳动报酬占总产出的比重,其中劳动报酬等于工资加应付福利费用)的表达式:

其中,SLμ是由劳动者技能工资形成的技能劳动收入份额。μ代表加成率,α(1-1μ) 为议价工资所形成的劳动收入份额,简称议价劳动收入份额。接下来,我们将讨论中间品贸易自由化如何影响技能劳动收入份额和议价劳动收入份额进而影响企业劳动收入份额。

(一)中间品贸易自由化与技能劳动收入份额

中间品贸易自由化使得企业能够使用更多样的中间品,这也就使得企业内部劳动力与其他要素的投入结构更为优化,因此企业劳动产出弹性εL会增加。此外,中间品贸易自由化使得企业在生产端成本降低,这也就意味着越来越多的企业能够满足零利润条件进而进入市场,市场竞争加剧,迫使企业对产品定价降低。产品价格与生产成本的同时下降可能会使得加成率μ并不发生明显变化③。综上所述,中间品贸易自由化提升了企业劳动收入份额。

(二)中间品贸易自由化与议价劳动收入份额

正如前文所言,中间品贸易自由化会使得越来越多的企业进入市场,这也就使得市场对劳动力的需求增加,劳动者的议价能力会增强。此外,由于中间品贸易自由化对企业加成率的影响可能并不明显,因此中间品贸易自由化增加了企业的议价劳动收入份额。

根据上述分析,我们提出如下两个假设:

假设1:中间品贸易自由化提高了企业劳动收入份额。

假设2:中间品贸易自由化主要通过提高技能劳动收入份额和议价劳动收入份额进而使得企业劳动收入份额提高。

三、数据、指标与描述

(一)数据说明

本文部分数据来自中国工业企业数据库。按照现有文献常用的做法,本文将考察的时间段确定为1998-2007年。该数据库存在着变量值缺失、异常等问题,本文对该数据库进行清洗,并将行业分类以中国国民经济行业分类(GB/T2002)为准进行统一[18]。后文分析需要城市层面的信息,但样本期间中国的行政区划进行了多次调整。本文以2007年行政区划为准对城市代码进行统一,共获取了337个地级市的四分位代码。中国进口关税税率数据来自世界银行WITS数据库。

(二)中间品贸易自由化的衡量与描述

各个行业受贸易自由化影响的程度存在差异。2001年的平均关税水平表示行业受贸易自由化影响的程度大小,并对行业进行连续分组[19]。这是因为,“入世”前平均进口关税较高从而保护程度较高的行业,“入世”后进口关税的削减幅度也相对较高,即受到贸易自由化的影响相对较大。有了最终品关税,本文根据投入产出关系计算各个行业的中间品关税[9]。具体地,本文先将国民经济行业代码(GB/T2002)与投入产出表(2002年版)进行匹配,然后由投入产出表计算得出各个行业的中间投入系数,然后根据下式计算行业的加权中间品进口关税:

如上式所示,αj代表i行业所使用的来自j行业的中间投入占总中间投入的比重,outputtariffj代表j行业的最终品关税(按行业对产品关税进行简单算术平均得来)。(7)式表明i行业中间投入品关税是投入品行业的最终品关税的加权平均。与现有文献计算中间品关税不同的是,本文在核算中间品关税时进行了两种扣除。第一,将家用消费品从最终产品中扣除。根据产品大类的BEC分类表,某些产品直接进入到家庭用于消费,而不会进入到制造业行业的生产之中(如家用汽车、某些食物等)。本文在核算中间品关税时扣除了仅用于家庭消费的最终消费产品。第二,将来自本行业的中间投入从总中间投入中剔除。中间品关税是根据最终品关税加权而来。然而,中国的投入产出表行业分类较粗,这就使得任意行业的总中间投入中,来自本行业的中间投入占比均较高④。最终品关税削减和中间品关税削减对企业绩效影响可能有所不同,如不剔除来自本行业的中间投入,则两种影响无法区别开来,本文将主要使用剔除了家庭消费以及本行业中间投入的中间品关税。

图1以散点图的形式报告了2001年各行业最终品关税与中间品关税间的关系。其中图1(a)中的中间品关税包括了本行业的中间投入,图1(b)中的中间品关税则剔除了本行业中间投入。显然,图1(a)中的散点分布较图1(b)更接近一条直线。这也就说明,扣除自身投入以后计算中间品关税会使得中间品关税和最终品关税的相关性程度降低。扣除自身投入的中间品关税不仅能够有效地将两种影响区别开来,而且也能提高系数估计的精度。扣除自身投入以后进行加权平均计算的中间品关税从1998年的10.37%降低到2007年的5.91%,能够较好地反映出中国“入世”前后中间品关税的递减变化。

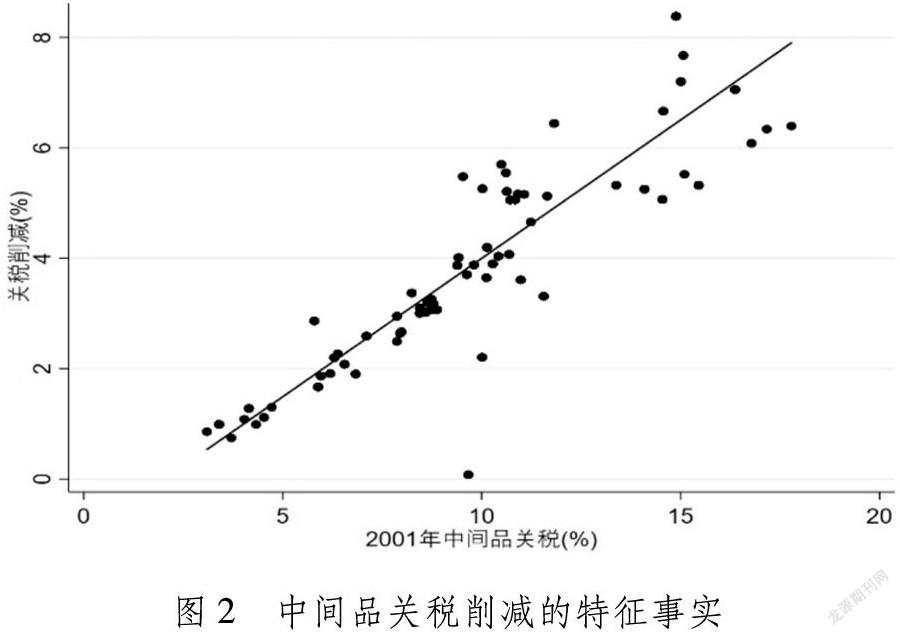

2001年的中间品关税税率是否能够刻画行业的中间品贸易自由化程度?在测算中间品关税的基础上,本文计算得出2001-2007年四分位制造业行业中间品关税削减,并将之与2001年行业中间品关税税率进行比较。如图2所示,“入世”前中间品关税越高的行业,“入世”后关税削减的幅度也就越大。这也是本文将2001年中间品关税与“入世”冲击虚拟变量交乘进入倍差法模型的一个依据,即“入世”前面临高中间品关税的行业在是实验组;“入世”前面临较低中间品关税的行业,可以作为对照组。本文依据2001年中间品关税的高低进行连续分组,有效地避免了通过贸易方式分组带来的识别问题。

四、经验分析

(一)估计模型

本文的估计模型设定如下:

其中,f代表企业,i代表行业,t代表年份,lsfit代表的是f企业的劳动收入份额,本文取对数进入模型。inputtariffi2001代表i行业2001年的中间品关税,Post02t是一个虚拟变量,在本文的样本区间中,此虚拟变量在1998-2001年取值为0,在2002-2007年取值为1。λi代表行业固定效应,λt代表年份固定效应,εfit为随机扰动项。

为得到中间品贸易自由化對行业劳动收入份额的“净”影响,本文加入了一些随时间变化的控制变量X′fit,具体包括:(1)企业资本密集度。用企业资本与劳动之比进行衡量,本文取对数进入模型(lnklr)。(2)企业国有资本占比(statecapital)。(3)产业聚集度(EG)。本文采用Ellision等(1997)[20]的方法进行核算。(4)最终品关税(outputtariff),用以控制最终品关税削减带来的“竞争效应”对企业劳动收入份额的影响。(5)衡量行业特征的三个变量。考虑到行业特征对劳动收入份额的影响,本文将行业内国有企业产出占比(soeshare)、行业平均工资(indwage)以及行业出口密集度(export)加入模型之中 ⑤[26]。

(二)基准回归及稳健性检验

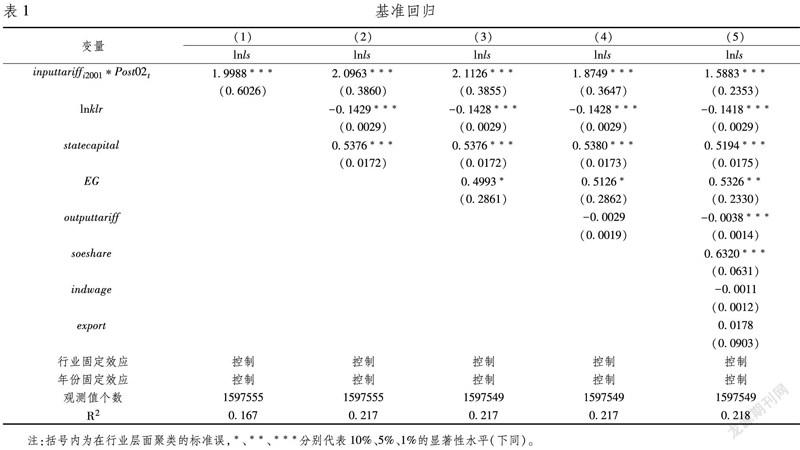

1.基准回归

如表1所示,第1列的估计模型中仅加入2001年中间品关税与Post02t的交乘项,并控制了行业固定效应和年份固定效应。我们发现交乘项系数为正,且通过了1%的显著性检验,表明中间品贸易自由化显著提高了制造业企业劳动收入份额。本文在第2列加入了一些随时间变化且可能影响劳动收入份额的企业层面的控制变量,即前文所说的企业资本密集度(lnklr)和国有资本占比(statecapital),加入后我们发现中间品贸易自由化对于劳动收入份额依然有显著的正向影响。第3列加入了产业聚集度(EG),交乘项结果依然显著为正。第4列则加入了最终品关税(outputtariff)来衡量可能存在的“竞争效应”,结果依然发现中间品贸易自由化显著提高了制造业劳动收入份额。最后一列我们加入了代表行业特征的变量,核心解释变量的系数进一步减小,但中间品贸易自由化依然显著提高了制造业企业的劳动收入份额,假设1得以验证。

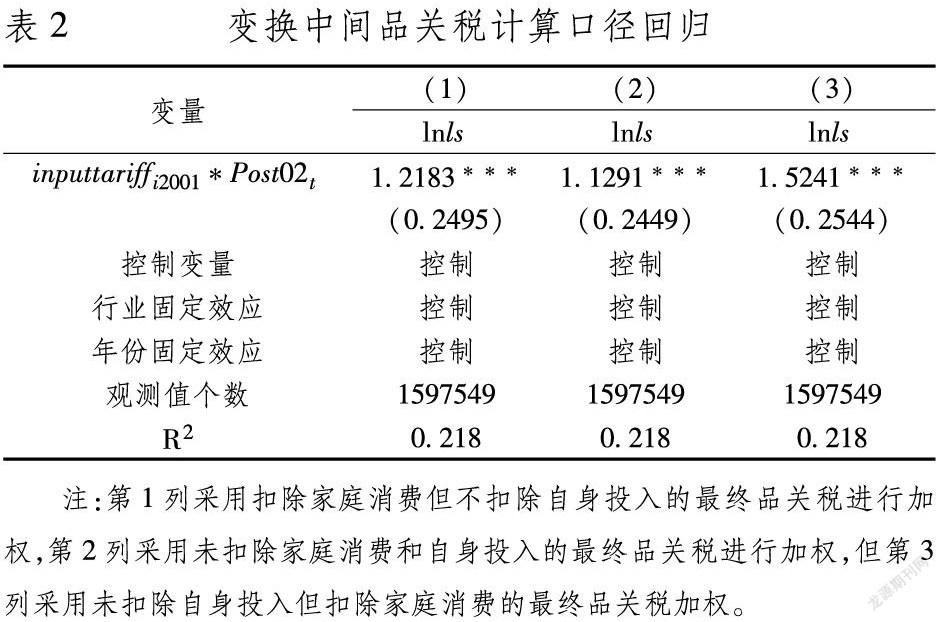

2.变换中间品关税计算口径进行回归

为保证回归结果的稳健性,本文也将不剔除家庭消费进行加权以及包括自身投入计算的中间品关税代入模型中进行回归,如表2所示,三列的回归结果均说明中间品贸易自由化提高了企业劳动收入份额,且均通过1%的显著性检验,这也说明更改中间品关税的计算口径不会影响到基准回归的结论。

3.平行趋势假设检验

为保证实验组和对照组可比,“倍差法”在使用时的一个关键前提条件是实验组和对照组在政策发生之前有着共同的趋势,本文采用如下模型进行验证:

βk度量的是每一年的政策效果。本文采用如下的系数置信区间图来表示本文对于平行趋势的验证。如图3所示,本文发现在“入世”前0都落到90%的系数置信区间。这说明在中国加入WTO以前,实验组和对照组的被解释变量有着较为相同的增长率,也就是所谓的实验组与对照组在中国“入世”之前满足平行趋势假设,即本文的实验组和对照组有着较好的可比性。

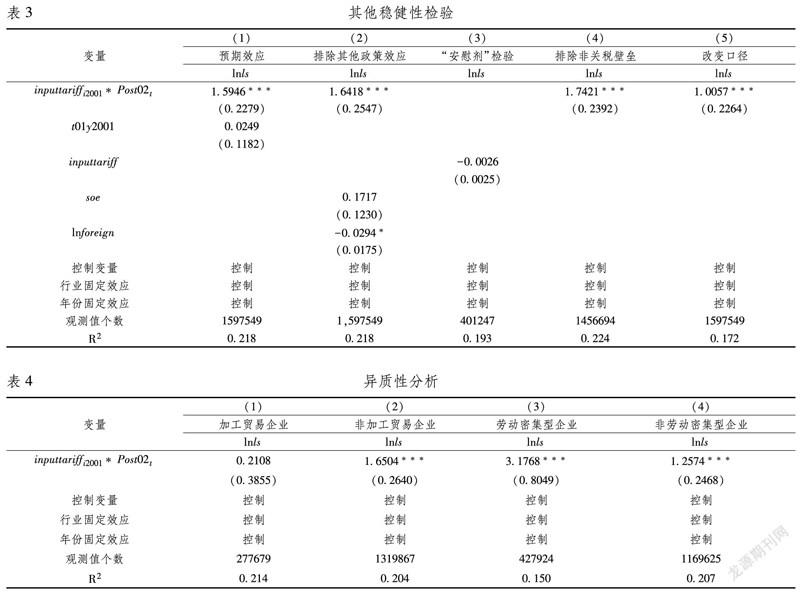

4.其他稳健性检验

(1)预期效应。企业可能会在2002年关税大幅削减之前调整自己的生产行为,进而导致本文的估计结果产生偏误。本文在回归模型中加入了2001年年份虚拟变量与2001年关税交乘项(t01y2001),如表3第1列所示,回归结果显示该交乘项系数并不显著,这表明中国加入WTO并未被企业所预期到,即排除了预期效应。

(2)排除其他政策效应。考虑到21世纪初中国正在进行国企改制且放松了对于外资进入的管制,考虑到这些政策可能会影响本文的回归结果,本文加入了行业内国有企业数量占比(soe)及取对数的外资企业数量(lnforeign),回归结果如表3第2列所示,中间品贸易自由化依然显著提高了制造业行业的劳动收入份额,从而表明本文估计结果受其他政策影响的可能性较小。

(3)“安慰剂”检验。本文截取了“入世”前(1998-2001)年的数据样本,来考察中国加入WTO之前中间品关税对企业劳动收入份额的影响[21]。在这个时期,关税变化幅度并不大,正如我们预期那样,如表3第3列所示,在“入世”前,中间品关税对企业劳动收入份额并没有显著影响。

(4)排除非关税壁垒效应。贸易自由化不仅包括关税的降低,还包括非关税壁垒的减少。中国为了加入WTO,承诺降低非关税壁垒,且非关税壁垒降低的时间区间在2001-2005年,与入世后关税削减的阶段重合。如果不排除非关税壁垒的影响,那么控制组和实验组可能会受到多重影响,使得控制组和对照组无法进行比较,且不能分离出关税降低所带来的影响。本文删除了样本中的纺织业再进行回归,如表3第4列所示,回归结果显示中间品关税与Post02t的交乘项系数依然显著,也再次证明了本文回归结果的稳健性[8]。

(5)改变劳动收入份额计算口径。有一些文献采用劳动报酬占产出增加值的比重来衡量劳动收入份额[4]。考虑到计算口径的不同可能会对本文回归结果造成的影响,我们在表3第5列采用上述方式衡量劳动收入份额,并代入模型进行回归,结果发现中间品贸易自由化依然显著提高了企业劳动收入份额。

(三)异质性分析

基准回归显示中间品贸易自由化显著提高了制造业企业劳动收入份额,但这一影响可能在不同企业之间存在一定的差异。因此,考虑到关税削减对企业影响的异质性,我们首先将企业区分为加工贸易企业和非加工贸易企业,如表4第1列和第2列所示,中间品贸易自由化对加工贸易企业劳动收入份额的影响并不显著,但显著提高了非加工贸易企业的劳动收入份额。这是因为加工贸易企业往往无需在进口环节承担关税,因此行业层面关税的削减对其影响较小,因此中间品贸易自由化对企业劳动收入份额的影响主要是由非加工贸易企业驱动的。考虑到中间品贸易自由化会影响到企业要素投入结构,本文在表4第3列和第4列将企业分为劳动密集型企业和非劳动密集型企业,我们发现中间品贸易自由化显著提高了这两类企业的劳动收入份额,但对劳动密集型企业的影响明显更大。可能的原因是当这类企业增加中间品投入时,需更多地投入劳动才能使得投入要素结构合理,因此劳动密集型企业劳动收入份额提高更多。

五、机制分析

为进一步厘清中间品贸易自由化对企业劳动收入份额的影响机制,本文参照Ackerberg等(2015)[22]的做法(ACF),第一步先构造一个如下所示的超对数生产函数:

其中,εM为中间品产出弹性,由(10)式的yt对mt求导得来,而θM为中间投入占产出的比重。根据计算得到的劳动产出弹性εL和加成率 μ,我们便可得到技能劳动收入份额,而议价劳动收入份额则可通过企业劳动收入份额减去技能劳动收入份额得到,最后,通过简单的运算,我们还可以得到劳动者的议价能力α。为更清晰地了解中间品贸易自由化影响企业劳动收入份额的机制,我们将技能劳动收入份额、议价劳动收入份额、加成率、劳动产出弹性和议价能力分别代入基准模型进行回归,具体的回归结果如表5所示。表5第1列和第2列的回归结果表明,中间品贸易自由化显著提高了企业技能劳动收入份额和议价劳动收入份额,这也验证了本文的第二个假说。中间品贸易自由化降低了企业的生产成本,因此会有更多的企业能达到零利润条件进而进入市场,市场竞争会加剧,这意味着中间品贸易自由化不仅降低了企业生产成本,而且对企业索取的产品价格亦有一定抑制作用,因此我们发现中间品贸易自由化对加成率的影响并不显著。中间品贸易自由化使得企业能够优化投入要素结构,因此劳动产出弹性得以提高,技能劳动收入份额上升。最后,企业进入增加了市场中企业的数量,这意味着中间品贸易自由化会使得劳动需求上升,因此劳动者议价能力会随之提高,进而议价劳动收入份额也提高。

六、进一步分析

(一)中间品贸易自由化与私营企业占比

本文在进行理论分析时,强调了中间品贸易自由化的“成本节约效应”,即中间品贸易自由化有助于企业达到零利润条件进而进入市场,这也就意味着行业的所有制结构会发生变化。国有企业在贸易自由化以后退守到产品链上游的“命脉”行业如资源性行业,受中间品贸易自由化的影响较弱。外资企业嵌入全球价值链较深,是加工贸易的主体,中间品贸易自由化会使得外资企业拥有更多样的中间品尤其是国内中间品的选择,考虑到其关税负担往往较轻,因此中间品贸易自由化对外资企业进入的影响可能并不明显。而对于运作机制最接近市场经济运作机制的私营企业而言,“入世”前要取得某种特殊功能的机床和加工器具并不容易,更不用说一些高质量的零部件和元器件了,往往需要支付较高的市场价格。中间品贸易自由化使得作为生产要素的中间品价格下降,降低了私营企业的生产成本,从而诱使大量私营企业进入市场,提高了私营企业行业占比。为印证这一说法,本文分别将三种不同所有制企业的数量占比作为被解释变量,构造如下模型来反应中间品贸易自由化对行业所有制结构的影响:

shareit=α1inputtariffi2001*Post02t+α2EGit+α3outputtariffit+α4soeshareit+α5indwageit+α6exportit+λi+λt+ξit(17)

share表示私营企业占比。该指标不仅能较好地反映中间品贸易自由化对行业所有制结构的改变,而且在企业数量激增的情况下,也能说明对私营企业进入市场的影响。具体的回归结果如表6所示。当我们按照注册类型确定私营企业时,我们发现中间品贸易自由化对私营企业占比影响并不显著。而按照更为准确的注册类型与实收占比来计算私营企业占比时,如表6第4列所示,中间品贸易自由化提高了私营企业的行业占比,因此行业的市场竞争属性越来越明显,也在一定程度上印证了本文的理论分析。

(二)境内贸易成本与私营企业进入:三重差分估计

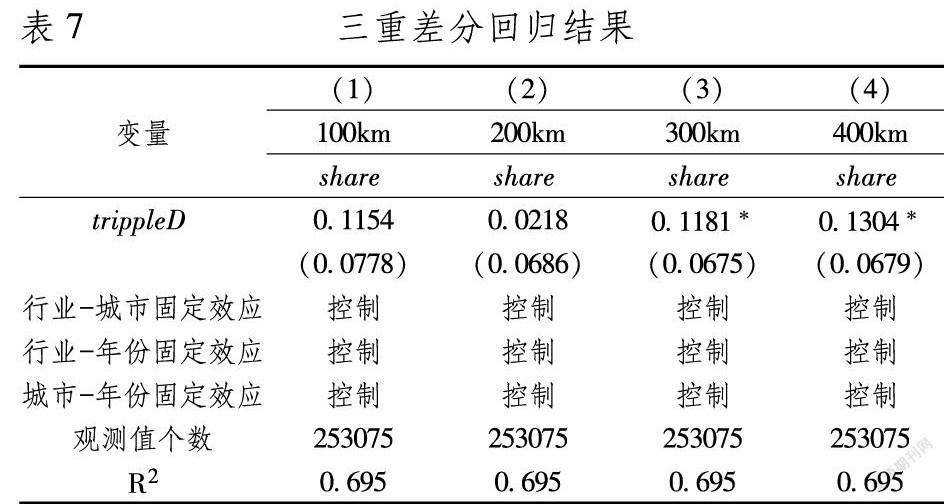

中间品贸易自由化使得越来越多的私营企业进入市场,进而提高了私营企业占比,这主要是源于中间品贸易自由化的“成本节约效应”,而内陆地区企业往往面临着较高的境内贸易成本,因此该效应可能会被削弱。只有将距离引致的境内贸易成本考虑在内,才能更好地评估中间品贸易自由化的政策效果。考虑到境内贸易成本对国内距离的变化极为敏感,本文首先测算了行业所在地级市到最近港口的距离,并以这个距离为基础划分沿海地区和内陆地区[24]。为了能更好地比较沿海地区和内陆地区企业受贸易自由化影响的异质性,本文设置了区域虚拟变量(reg):如果行业所在地级市被划分为沿海地区,则reg=1,如果是内陆地区则为0。通过三重差分估计模型进行回归,可以帮助本文判断中间品贸易自由化在不同距离下影响力的异质性。模型设定如下:

其中,shareict代表不同城市不同行业随时间变化的私营企业占比,λic、λit和λct分别代表行业-城市固定效应、行业-年份固定效应和城市-年份固定效应。可以捕捉到中间品贸易自由化对内陆和沿海地区影响的异质性。为了能较为清晰地说明境内贸易成本变化带来的影响,本文分别采取100-500km为标准来划分沿海地区和内陆地区,即小于等于这个标准就是沿海地区,而大于这个标准就是内陆地区。如表7第1列和第2列所示,当本文以100km或200km为标准区分沿海和内陆地区时,本文发现trippleD前的系数并不显著,即这两个距离标准所引致的贸易成本对于中间品贸易自由化的政策效果并未带来显著的影响,中间品贸易自由化对沿海和内陆地区私营企业占比的提升作用没有显著差异。但如果本文以300km、400km为标准划分沿海和内陆地区时,本文发现trippleD前的系数均通过了10%的显著性水平检验,这表明,相比于内陆地区,中间品贸易自由化使得沿海地区制造业行业私营企业占比的提升更多,即随着距离的进一步增加,境内贸易成本也在增加,從而使得中间品贸易自由化的影响被削弱。

七、结论与建议

本文的研究表明,中间品贸易自由化显著提高了制造业企业劳动收入份额。这是对贸易开放与收入分配这一经典话题的有力补充和修正,具有重要的政策含义。首先,我们认为应继续深化中间品贸易自由化,进一步改善我国收入分配格局。与英美发达国家相比,中国的进口关税仍然比较高,仍有进一步降低的空间。其次,“入世”后,我国劳动力成本不断上升,传统的低成本劳动力比较优势正在逐步丧失。因此,本文认为,我国要加速产业结构升级,摆脱对低素质劳动者的依赖,以创新和技术为基础建立新的比较优势,与此同时,要加强对劳动者的培训,逐步提高劳动者自身素质,这有助于进一步优化要素投入结构。 最后,鉴于私营企业在我国市场经济中扮演着重要角色,因此本文认为应尽可能降低境内贸易成本,充分发挥中间品贸易自由化的政策效果。尽管境内贸易成本并非全部不合理,但降低乃至取消一些不合理的高收费和乱收费是一项切实可行的举措。

注释:

① 不仅如此,两套数据合并的过程中,也有许多贸易企业样本损失。

② 贸易自由化以后,本国的上游供应商迫于竞争压力也会降低投入品价格,下游非进口企业因此可以以低价获得国内的中间品[9]。

③ 毛其淋和许家云(2017)[17]指出中间品贸易自由化提升了企业加成率,但该结论是基于贸易企业而言,且依据加工贸易和一般贸易识别对照组和实验组。此种分组方式的局限性前文已经做过很多说明。

④ 根据笔者计算,有接近一半的行业自身投入占总中间投入的比例接近10%,有四分之一行业自身投入占比超过20%,棉、化纤纺织及印染精加工业的自身投入占比甚至超过了38%。

⑤ 考虑到篇幅,本文并未汇报各变量的描述性统计,备索。

参考文献:

[1] 李稻葵,刘霖林,王红领. GDP中劳动份额演变的U型规律[J]. 经济研究,2009(1): 70-82.

[2] 白重恩,钱震杰.谁在挤占居民的收入——中国国民收入分配格局分析[J]. 中国社会科学,2009(5):99-115.

[3] 陈宇峰,贵斌威,陈启清. 技术偏向与中国劳动收入份额的再考察[J].经济研究,2013(6):113-126.

[4] 邵敏,黄玖立. 外资与我国劳动收入份额——基于工业行业的经验研究[J]. 经济学(季刊),2010(4):1189-1210.

[5] 唐東波. 全球化与劳动收入占比:基于劳资议价能力的分析[J]. 管理世界,2011(8): 23-33.

[6] 张晓磊,谢建国,张二震. 企业的空间集聚与劳动收入份额——来自中国微观工业企业的实证[J]. 南开经济研究,2018(3): 159-173.

[7] 周茂,陆毅,李雨浓. 地区产业升级与劳动收入份额:基于合成工具变量的估计[J]. 经济研究,2018(11): 134-149.

[8] 余淼杰,梁中华. 贸易自由化与中国劳动收入份额——基于制造业贸易企业数据的实证分析[J]. 管理世界,2014(7): 22-31.

[9] Amiti, M, Konings,J. Trade Liberalization, Intermediate Inputs, and Productivity: Evidence from Indonesia[J]. American Economic Review, 2007,97(5): 1611-1638.

[10]Melitz, M. The Impact of Trade on Intra-Industry Reallocations and Aggregate Industry Productivity [J]. Econometrica, 2003,71(6):1695-1725

[11]毛其淋,许家云. 中间品贸易自由化与制造业就业变动——来自中国加入WTO的微观证据[J]. 经济研究,2016(1): 69-83.

[12]盛丹. 外资进入是否提高了劳动者的讨价还价能力[J]. 世界经济, 2013(10):54-78.

[13]Crépon, B, Desplatz, R, Maisses, J. Price-Cost Margins and Rent Sharing: Evidence from a Panel of French Manufacturing Firms[J]. National Bureau of Economic Research, 2010:583-610.

[14]Ahsan, R N,Mitra, D. Trade liberalization and labor′s slice of the pie: Evidence from Indian firms[J]. Journal of Development Economics, 2014, 108(C):1-16.

[15]刘灿雷, 王永进. 出口扩张与企业间工资差距:影响与机制[J]. 世界经济, 2019(12):99-120.

[16]谢申祥, 陆毅, 蔡熙乾. 开放经济体系中劳动者的工资议价能力[J]. 中国社会科学, 2019(5):40-59.

[17]毛其淋,许家云. 中间品贸易自由化提高了企业加成率吗?——来自中国的证据[J]. 经济学:季刊, 2017(2):49-88.

[18]Brandt, L, Biesebroeck, J V, Zhang Y F. Creative Accounting or Creative Destruction? Firm-level Productivity Growth in Chinese Manufacturing[J]. Journal of Development Economics, 97(2):339-351.

[19]Lu Y, Yu L H. 2015. Trade liberalization and markup dispersion: Evidence from China′s WTO accession[J]. American Economic Journal: Applied Economics, 2015,7(4): 221-253.

[20]Ellision, Glenn, Glaeser, Edward. Geographic Concentration in U.S. Manufacturing Industries: A Dartboard Approach[J]. Journal of Political Economy, 1997,105(5):889-927.

[21]Topalova, P. Factor Immobility and Regional Impacts of Trade Liberalization: Evidence on Poverty from India. American Economic Journal: Applied Economics, 2010,2(4):1-41.

[22]Ackerberg, D A, Caves, K, Frazer, G. Identification Properties of Recent Production Function Estimators[J]. Econometrica, 2015, 83(6):2411-2451.

[23]Warzyski, Loecker, F. Markups and Firm-Level Export Status[J]. American Economic Review,2012,106(2):2437-2471.

[24]黄玖立, 徐旻鸿. 境内运输成本与中国的地区出口模式[J]. 世界经济, 2012(1):58-77.

(责任编辑:赵春江)